Highlights

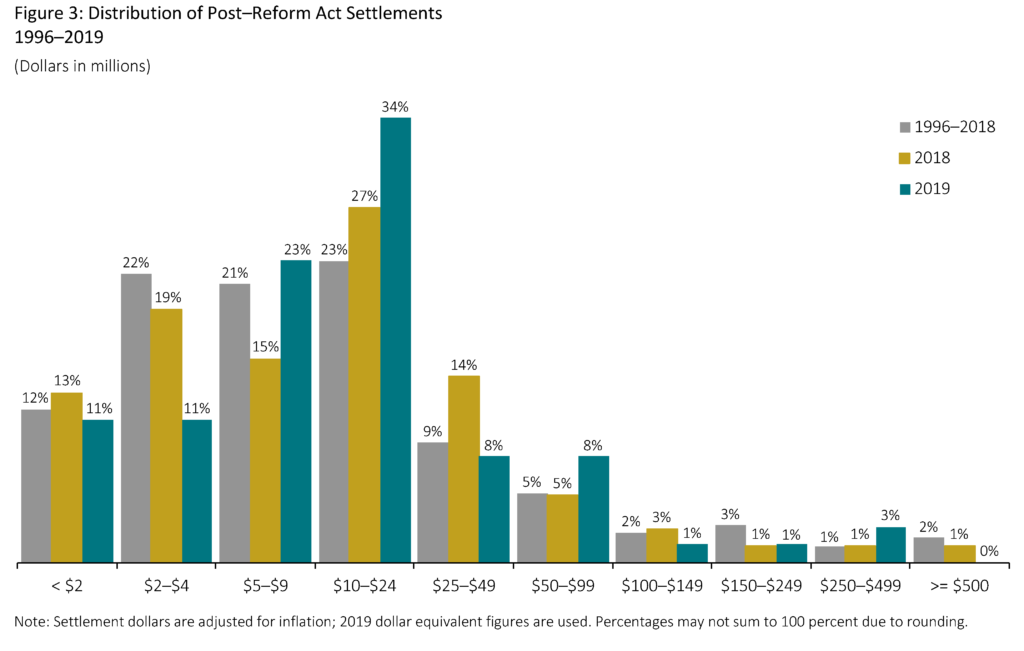

De historisk høje medianbeløb for forligene var fortsat høje i 2019, primært drevet af en stigning i den samlede procentdel af mellemstore sager på mellem 5 og 25 mio. dollar samt et fald i antallet af mindre forlig.

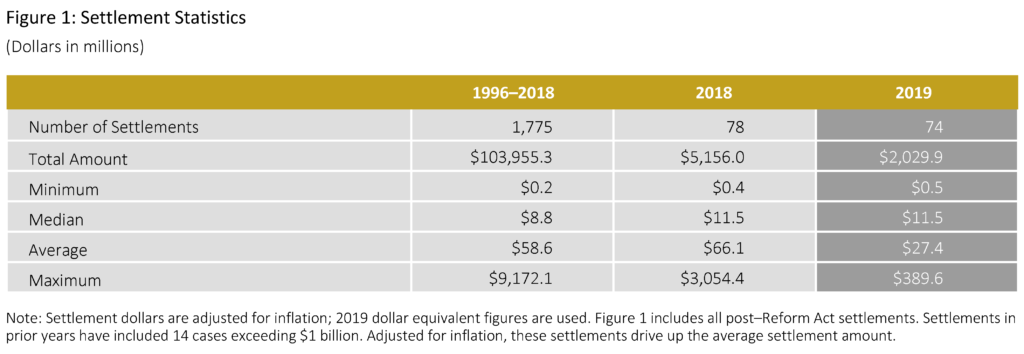

- Der var 74 forlig på i alt 2 mia. dollar i 2019.

- Medianforliget i 2019 på 11,5 mio. dollar var uændret i forhold til 2018 (justeret for inflation) og var 34 procent højere end medianen i de foregående ni år.

- Det gennemsnitlige forligsbeløb i 2019 var 27,4 mio. dollar, hvilket var 43 procent lavere end gennemsnittet i de foregående ni år.

- Der var fire mega-forlig (forlig på 100 mio. dollar eller derover) i 2019.

- Antallet af små forlig (beløb på under 5 mio. USD) faldt med 36 procent til 16 sager i 2019, hvilket var det laveste antal af sådanne forlig i det seneste årti.

- Andelen af forlig i 2019 med en offentlig pensionsordning som hovedklager nåede det laveste niveau i de foregående 10 år.

- I 2019 involverede 53 procent af de afgjorte sager et ledsagende afledt søgsmål, hvilket er den næsthøjeste andel i det seneste årti.

- Selskaber, der indgik forlig efter en afgørelse om en anmodning om afvisning (MTD), var i gennemsnit 50 procent større (målt på de samlede aktiver) end selskaber, der indgik forlig, mens MTD’en var under behandling.

Author Commentary

2019 Findings

Størrelsen af udsteders sagsøgte virksomheder (målt ved samlede aktiver) fortsatte med at vokse i 2019 og steg med 59 procent i forhold til 2018 og 117 procent over medianen i løbet af de seneste 10 år. Dette kan i det mindste delvist skyldes langvarige ændringer i populationen af offentlige virksomheder. Navnlig er antallet af børsnoterede virksomheder, som det er blevet bredt observeret, fortsat med at falde i de seneste år – med det resultat, at de tilbageværende børsnoterede virksomheder er større.

Som diskuteret af andre kommentatorer kan store sagsøgte udstedere få sagsøgers advokater til at forfølge potentielle krav mere energisk. Ligesom i vores tidligere forskning undersøger vi antallet af indførsler i sagsakterne som en proxy for sagsøgers advokaters tid og indsats og/eller sagskompleksitet. I 2019 var det gennemsnitlige antal indgivne sager det højeste i de seneste 10 år, primært drevet af sager med relativt store erstatninger, målt ved vores forenklede proxy for erstatning i klagerstil (dvs, “simplified tiered damages”, der overstiger 500 mio. dollars).

Overordnet set forblev vores forenklede proxy for erstatning i klagerstil på et højt niveau i 2019 sammenlignet med tidligere år i dette årti, hvilket til dels afspejler de relativt høje tab af markedsværdi i forbindelse med sager, der er indgivet i løbet af de sidste tre år.

En anden drivkraft for højere erstatning i klagerstil er klasseperiodens længde. Sagsøgere ændrer nemlig ofte deres oprindelige klager for at inddrage længere påståede klasseperioder. I 2019 var medianen af klasseperiodens længde i henhold til den dispositive klage på tidspunktet for forliget 1,7 år – den længste i de seneste 10 år. Til sammenligning var den mediane klasseperiode, der blev påstået i de første identificerede klager i perioden 2015-2018 (den periode, hvor de fleste af forligene i 2019 blev indgivet), lige under et år. Dette indikerer, at klagerne mellem tidspunktet for indgivelsen og forliget udvidede den periode, som de hævder, at den påståede svindel fandt sted, betydeligt.

På trods af den store størrelse af de sager, der blev afgjort i 2019, fungerede offentlige pensionsordninger mindre hyppigt som hovedklager, og deres involvering nåede det laveste niveau i de seneste 10 år. Tidligere litteratur har diskuteret mulige årsager til, at institutioner vælger ikke at fungere som hovedklager, herunder en ubalance i omkostningerne/fordelene ved at gøre det.

Et resultat, der er særligt slående, er faldet i offentlige pensionsordningers hovedklager på trods af en stigning i større udstedende virksomheder med potentielt betydelig erstatningseksponering.

Andre bidrag til faldet i offentlige pensionsordningers involvering kan omfatte ændringer i sammensætningen af sagsøgers advokatfirmaer, der fungerer som hovedadvokat, og muligvis den seneste stigning i sagsøgers tilbøjelighed til at fravælge gruppesøgsmål, herunder i større sager (se Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Looking Ahead

De seneste tendenser i indgivelser af værdipapirsager kan danne grundlag for forventningerne til udviklingen i forlig i de kommende år.

Antal af indgivelser med påstand om Rule 10b-5- og/eller Section 11-krav nåede rekordhøje niveauer i 2019. Desuden nåede medianen af Disclosure Dollar Loss (DDL) for sagsindgivelser for andet år i træk et usædvanligt højt niveau (se Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Hvis der ikke sker ændringer i afvisningsprocenterne, tyder disse resultater på, at mængden af forlig i værdipapirsager samt deres værdi sandsynligvis vil fortsætte på et relativt højt niveau i de kommende år.

Totale forligsdollars

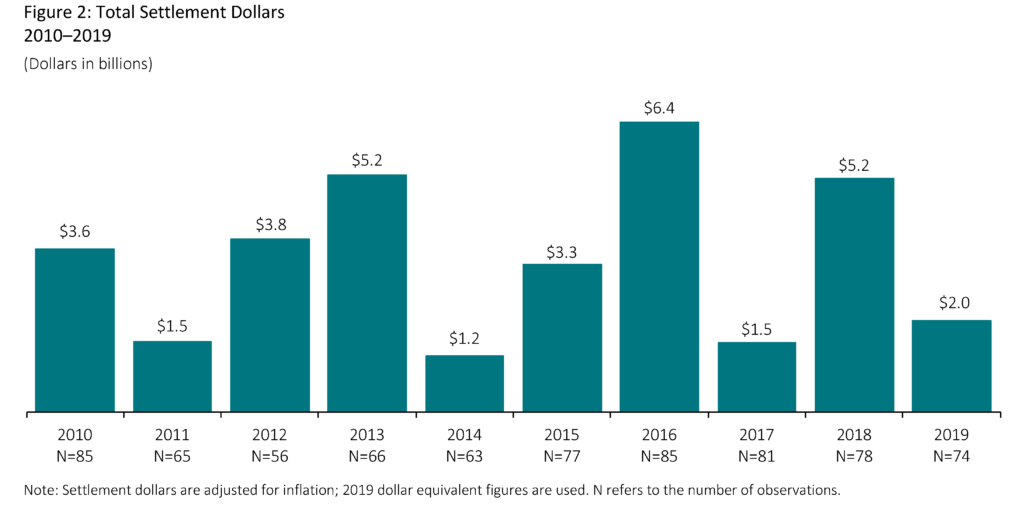

- Den samlede værdi af de forlig, der blev godkendt af domstolene i 2019, faldt dramatisk i forhold til 2018 på grund af fraværet af meget store forlig. Hvis man ser bort fra 2018-forlig på over 1 mia. dollar, faldt de samlede forligsdollars dog med beskedne 3 procent i 2019 (justeret for inflation).

- Det mediane forligsbeløb i 2019 på 11,5 mio. dollar var uændret i forhold til året før (justeret for inflation).

- Sammenlignet med de foregående ni år blev større medianforligsbeløb i 2019 ledsaget af højere niveauer i proxyen for erstatning i klagerstil.

- Mæglere spiller fortsat en central rolle i løsningen af forlig i forbindelse med gruppesøgsmål om værdipapirer. I 2019 involverede næsten alle sager i stikprøven en mediator.

Samlingsbeløb

Som nævnt ovenfor var det mediane forligsbeløb uændret i forhold til 2018. Generelt er medianen mere stabil fra år til år end gennemsnittet, da gennemsnittet kan påvirkes af tilstedeværelsen af selv et lille antal store forlig.

- Det gennemsnitlige forligsbeløb i 2019 var 27,4 millioner dollar, hvilket er 43 procent lavere end gennemsnittet i de foregående ni år. (Se bilag 1 i den komplette publikation for en analyse af forlig efter percentiler).

- Hvis forlig på over 1 mia. dollar udelukkes fra de foregående ni års gennemsnit, var faldet i 2019 16 procent.

- Der var fire megaforlig (lig med eller større end 100 mio. dollar) i 2019, med forlig på mellem 110 mio. dollar og 389,6 mio. dollar. (Se bilag 4 i den komplette publikation for yderligere oplysninger om megaforlig).

- På trods af et fald i det gennemsnitlige forligsbeløb fra 2018 faldt antallet af små forlig (under 5 mio. USD) også med 36 % til 16 sager i 2019, hvilket er det laveste antal af sådanne forlig i det seneste årti. Sager, der resulterer i forligsmidler på under 5 mio. dollars, kan betragtes som “generende” retssager, hvilket er et skift opad fra en tærskel på 2 mio. dollars, der var fremherskende i de tidlige år efter reformloven.

Skadevurderinger

Rule 10b-5-sager: “Simplified Tiered Damages”

“Simplified tiered damages” anvender forenklende antagelser til at estimere skader pr. aktie og handelsadfærd. Det giver et mål for potentielle tab for aktionærer, der giver mulighed for konsistens på tværs af en stor mængde sager, hvilket gør det muligt at identificere og analysere potentielle tendenser.

Cornerstone Researchs forudsigelsesmodel finder, at dette mål er den vigtigste faktor i forbindelse med forudsigelse af forligsbeløb. Denne foranstaltning er imidlertid ikke beregnet til at repræsentere de faktiske økonomiske tab, der bæres af aktionærerne.

Det kræver en mere dybtgående økonomisk analyse at bestemme sådanne tab for en given sag.

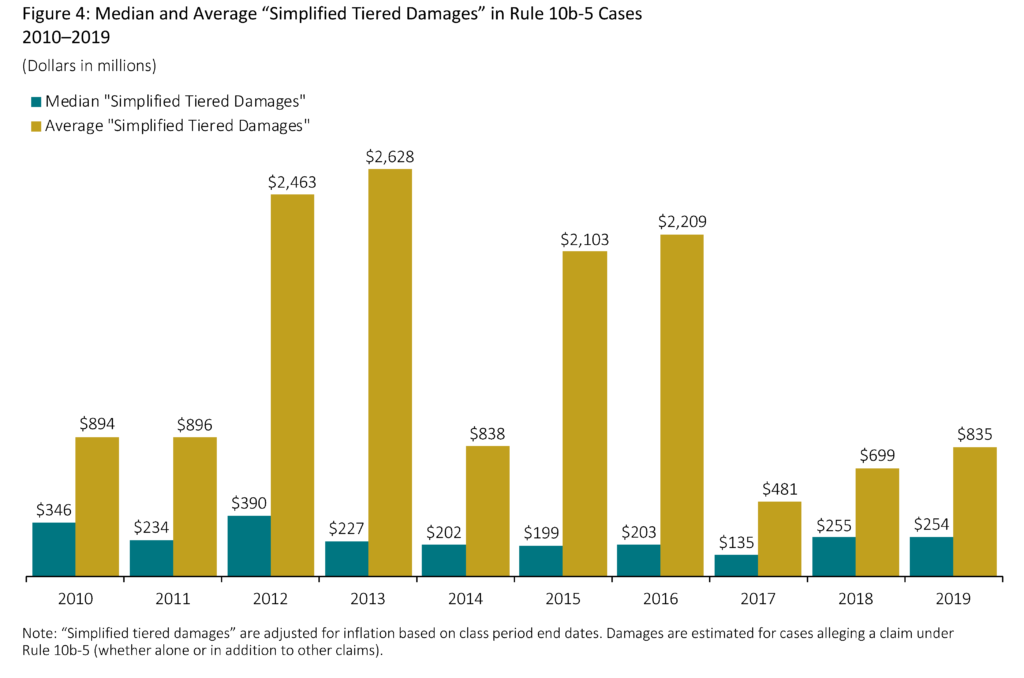

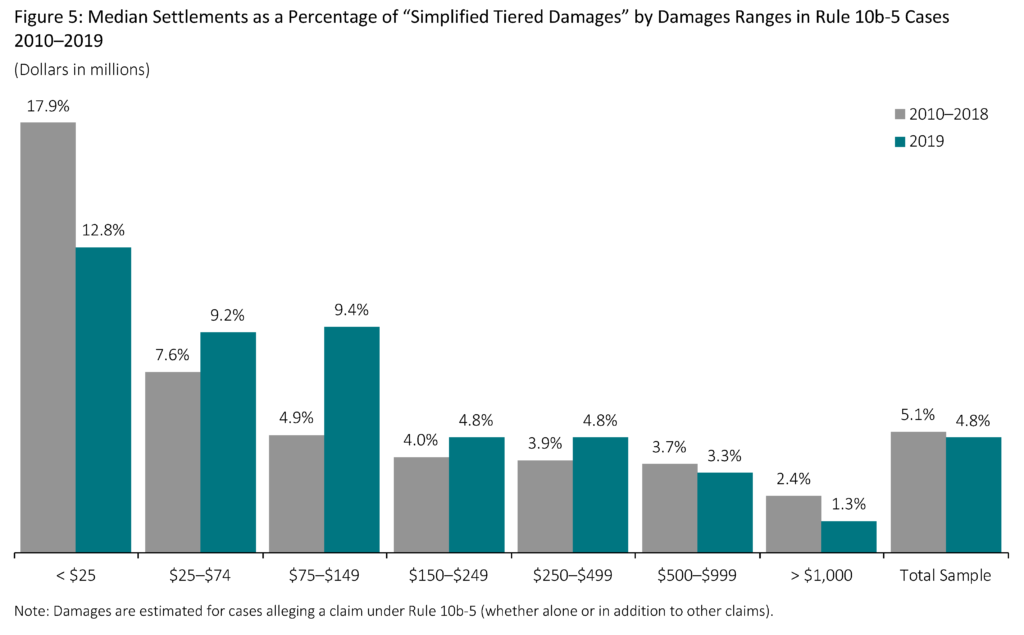

- Median “simplified tiered damages” var stort set uændret i forhold til det foregående år. (Se bilag 5 i den fuldstændige publikation for yderligere oplysninger om median- og gennemsnitsforlig som en procentdel af “forenklede tiered damages”).

- “Simplified tiered damages” er generelt korreleret med længden af klasseperioden. Blandt sager med Rule 10b-5-krav var medianen af klasseperiodens længde i 2019 på det højeste niveau i de seneste 10 år.

- “Simplified tiered damages” er også typisk korreleret med større sagsøgte udstedere (målt ved udstederens samlede aktiver eller markedsværdi). På trods af den manglende ændring i medianen af “simplified tiered damages” i forhold til 2018 steg medianen af de samlede aktiver for sagsøgte udstedere imidlertid med over 67 procent i 2019.

- Større sager, målt ved “simplified tiered damages”, forliges typisk for en mindre procentdel af erstatningen.

- Mindre sager (mindre end 25 mio. USD i “simplified tiered damages”) er mindre tilbøjelige til at omfatte faktorer som f.eks. institutionelle hovedklager og/eller relaterede sager fra Securities and Exchange Commission (SEC) eller straffesager.

- Blandt sagerne i stikprøven forliges de mindre sager typisk hurtigere. I 2019 blev sager med mindre end 25 mio. dollar i “forenklet tiered damages” afgjort i gennemsnit inden for 2,0 år sammenlignet med 3,5 år for sager med “forenklet tiered damages” på mere end 500 mio. dollar.

- Den støt stigende medianafregning som en procentdel af “forenklet tiered damages”, der blev observeret fra 2016 til 2018, vendte i 2019. Bilag 5 i den fuldstændige publikation viser en betydelig stigning i 2019 i de gennemsnitlige forlig som en procentdel af “forenklede tiered damages”. Dette resultat er dog drevet af nogle få udestående sager. Hvis man ser bort fra disse sager, er den gennemsnitlige procentdel for 2019 ikke usædvanlig i forhold til de seneste år.

’33 Act Claims: “Simplified Statutory Damages”

For sager, der kun omfatter § 11- og/eller § 12(a)(2)-krav (’33 Act-krav), anslås aktionærtab ved hjælp af en model, hvor det lovbestemte tab er forskellen mellem den lovbestemte købspris og den lovbestemte salgspris, her benævnt “simplified statutory damages”. Kun de udbudte aktier antages at være berettiget til erstatning.

“Forenklet lovbestemt erstatning” er typisk mindre end “forenklet differentieret erstatning”, hvilket afspejler forskelle i de metoder, der anvendes til at estimere den påståede inflation pr. aktie, samt forskelle i de aktier, der er berettiget til at blive skadet (dvs, kun tilbudte aktier er inkluderet).

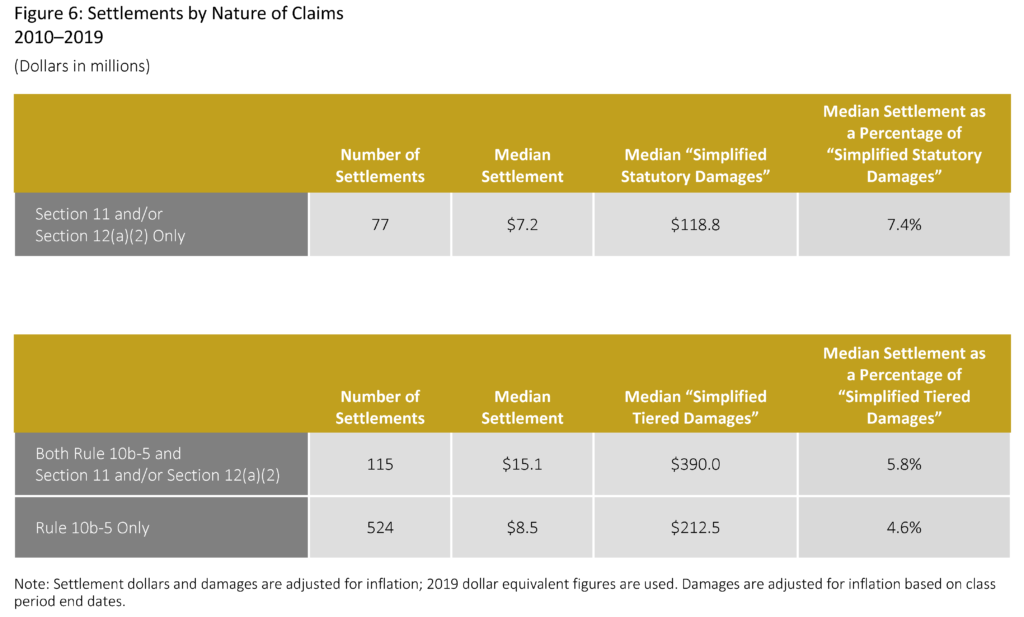

- Sager med kun ’33 Act-krav har tendens til at blive afgjort for mindre medianbeløb end sager, der omfatter Rule 10b-5-krav.

- I 2019 var mediantiden for afvikling blandt forlig, der kun omfattede ’33 Act-krav, kun en smule længere end sager, der kun omfattede Rule 10b-5-krav, henholdsvis 3,2 år og 2,9 år. Sammenlignet med året før tog sager om ’33 Act-krav imidlertid mere end 36 procent længere tid at løse i 2019 (3,2 år sammenlignet med 2,3 år).

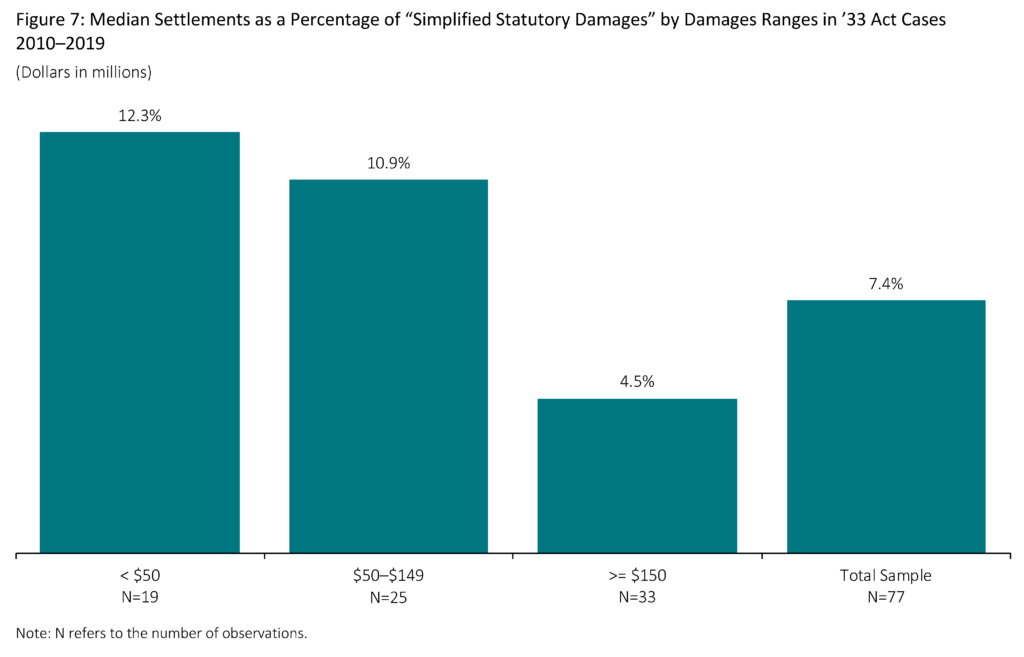

- Samlinger som en procentdel af “forenklet lovbestemt erstatning” er mindre for sager, der har større anslåede erstatninger. Dette resultat gælder både for sager med kun ’33 Act-krav og sager med Rule 10b-5-krav.

- I perioden 2010-2019 var medianstørrelsen af sagsøgte udstedere (målt ved de samlede aktiver) 68 procent mindre for sager med kun ’33 Act-krav i forhold til sager, der omfattede Rule 10b-5-krav.

- Den mindre størrelse af sagsøgte udstedere i ’33 Act-sager er i overensstemmelse med, at langt størstedelen af disse sager involverer børsintroduktioner (IPO’er). Fra 2010 til 2019 har 83 procent af alle sager med kun ’33 Act-krav involveret børsintroduktioner.

Den komplette publikation, herunder fodnoter, er tilgængelig her.