Highlights

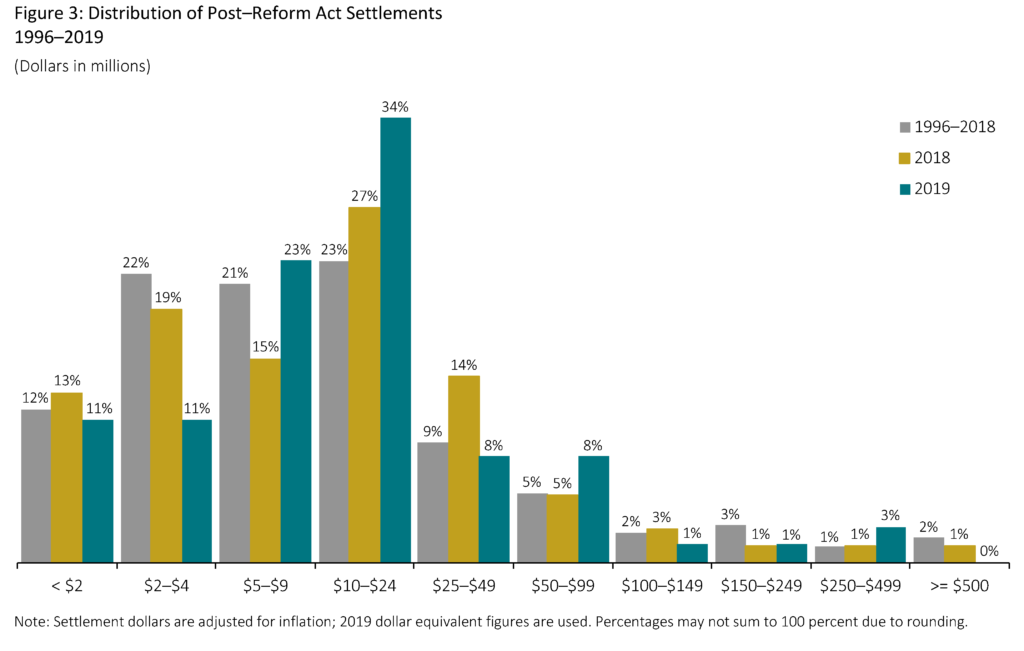

Die historisch hohen Median-Vergleichsbeträge hielten auch 2019 an, was in erster Linie auf einen Anstieg des Gesamtanteils mittelgroßer Fälle im Bereich von 5 bis 25 Millionen US-Dollar sowie auf einen Rückgang der Zahl kleinerer Vergleiche zurückzuführen ist.

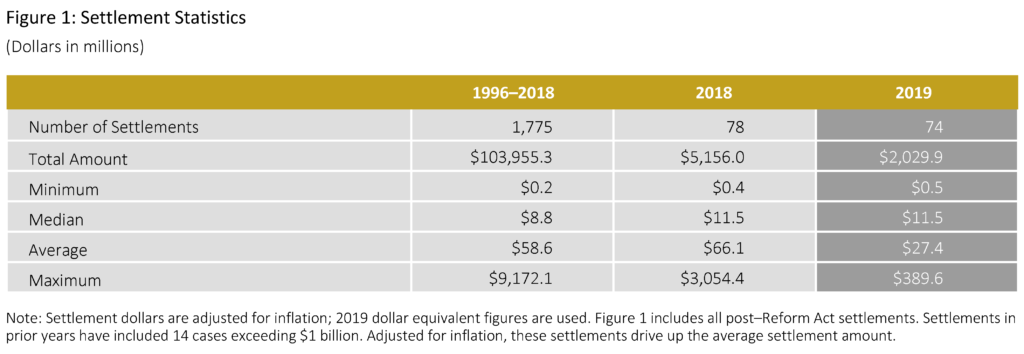

- Im Jahr 2019 gab es 74 Vergleiche mit einem Gesamtvolumen von 2 Milliarden US-Dollar.

- Der Medianwert des Vergleichs im Jahr 2019 von 11,5 Millionen US-Dollar blieb gegenüber 2018 unverändert (inflationsbereinigt) und lag um 34 Prozent höher als der Medianwert der vorangegangenen neun Jahre.

- Der durchschnittliche Vergleichsbetrag im Jahr 2019 lag bei 27,4 Millionen US-Dollar und damit um 43 Prozent niedriger als der Durchschnitt der vorangegangenen neun Jahre.

- Im Jahr 2019 gab es vier Mega-Vergleiche (Vergleiche in Höhe von 100 Millionen US-Dollar oder mehr).

- Die Zahl der kleinen Vergleiche (Beträge unter 5 Millionen US-Dollar) ging 2019 um 36 Prozent auf 16 Fälle zurück, die wenigsten dieser Vergleiche in den letzten zehn Jahren.

- Der Anteil der Vergleiche mit einem öffentlichen Pensionsplan als Hauptkläger erreichte 2019 den niedrigsten Stand in den letzten zehn Jahren.

- Im Jahr 2019 waren 53 Prozent der beigelegten Fälle mit einer begleitenden Derivatklage verbunden, der zweithöchste Anteil in den letzten zehn Jahren.

- Unternehmen, die Fälle nach einer Entscheidung über einen Antrag auf Klageabweisung (MTD) beigelegt haben, waren im Durchschnitt 50 Prozent größer (gemessen an der Bilanzsumme) als Unternehmen, die einen Vergleich geschlossen haben, während der MTD anhängig war.

Kommentar des Autors

2019 Ergebnisse

Die Größe der beklagten Emittenten (gemessen an der Bilanzsumme) nahm 2019 weiter zu, und zwar um 59 Prozent gegenüber 2018 und 117 Prozent über dem Median der letzten 10 Jahre. Dies könnte zumindest teilweise auf anhaltende Veränderungen in der Population der öffentlichen Unternehmen zurückzuführen sein. Insbesondere ist die Zahl der börsennotierten Unternehmen in den letzten Jahren weiter zurückgegangen – mit dem Ergebnis, dass die verbleibenden börsennotierten Unternehmen größer sind.

Wie von anderen Kommentatoren erörtert, können große beklagte Emittenten die Anwälte der Kläger dazu veranlassen, potenzielle Ansprüche mit mehr Nachdruck zu verfolgen. Wie in unseren früheren Untersuchungen untersuchen wir die Anzahl der Eintragungen in den Verfahrensverzeichnissen als Indikator für den Zeit- und Arbeitsaufwand der Klägeranwälte und/oder die Komplexität der Fälle. Im Jahr 2019 war die durchschnittliche Zahl der Eingaben in den Prozessakten die höchste in den letzten 10 Jahren, was in erster Linie auf Fälle mit relativ hohen Schadensersatzsummen zurückzuführen ist, gemessen an unserem vereinfachten Proxy für klägerähnliche Schadensersatzsummen (d. h., „

Insgesamt blieb unser vereinfachter Proxy für klägerähnliche Schäden 2019 auf einem höheren Niveau als in früheren Jahren des Jahrzehnts, was zum Teil die relativ hohen Marktkapitalisierungsverluste im Zusammenhang mit den in den letzten drei Jahren eingereichten Fällen widerspiegelt.

Ein weiterer Treiber für höhere klägerähnliche Schäden ist die Länge der Sammelklagen. In der Tat ändern die Kläger häufig ihre ursprünglichen Klagen, um längere angebliche Sammelklagen zu erreichen. Im Jahr 2019 betrug die durchschnittliche Dauer der Sammelklage zum Zeitpunkt des Vergleichs 1,7 Jahre – die längste Dauer der letzten 10 Jahre. Im Vergleich dazu betrug die durchschnittliche Dauer der Sammelklagen in den Jahren 2015-2018 (dem Zeitraum, in dem die meisten Vergleiche für 2019 eingereicht wurden) nur knapp ein Jahr. Dies deutet darauf hin, dass die Kläger zwischen dem Zeitpunkt der Einreichung und der Beilegung den Zeitraum, in dem der mutmaßliche Betrug stattgefunden haben soll, erheblich ausgeweitet haben.

Trotz des großen Umfangs der 2019 beigelegten Fälle traten öffentliche Pensionspläne seltener als Hauptkläger auf, wobei ihre Beteiligung den niedrigsten Stand in den letzten zehn Jahren erreichte. In der Fachliteratur wurden mögliche Gründe für die Entscheidung von Einrichtungen, nicht als Hauptkläger aufzutreten, erörtert, einschließlich eines Ungleichgewichts zwischen Kosten und Nutzen einer solchen Klage.

Ein besonders auffälliges Ergebnis ist der Rückgang der Hauptkläger bei öffentlichen Pensionsplänen trotz einer Zunahme größerer Emittenten mit einem potenziell beträchtlichen Schadensersatzrisiko.

Weitere Faktoren, die zum Rückgang der Beteiligung öffentlicher Versorgungseinrichtungen beitragen, sind möglicherweise Veränderungen in der Zusammensetzung der als Hauptkläger auftretenden Anwaltskanzleien und möglicherweise die in letzter Zeit zunehmende Neigung der Kläger, aus Sammelklagen auszusteigen, auch in größeren Fällen (siehe Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Ausblick

Die jüngsten Trends bei der Einreichung von Wertpapierklagen können Aufschluss über die Entwicklung der Vergleiche in den kommenden Jahren geben.

Die Zahl der Einreichungen, die Ansprüche nach Rule 10b-5 und/oder Section 11 geltend machen, erreichte 2019 ein Rekordniveau. Darüber hinaus erreichte der Medianwert der Offenlegungskosten (Disclosure Dollar Loss, DDL) für die eingereichten Fälle das zweite Jahr in Folge ungewöhnlich hohe Werte (siehe Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Abgesehen von Veränderungen bei den Ablehnungsquoten deuten diese Ergebnisse darauf hin, dass das Volumen der Vergleiche in Wertpapierfällen sowie ihr Wert in den kommenden Jahren wahrscheinlich auf einem relativ hohen Niveau bleiben werden.

Gesamtwert der Vergleiche

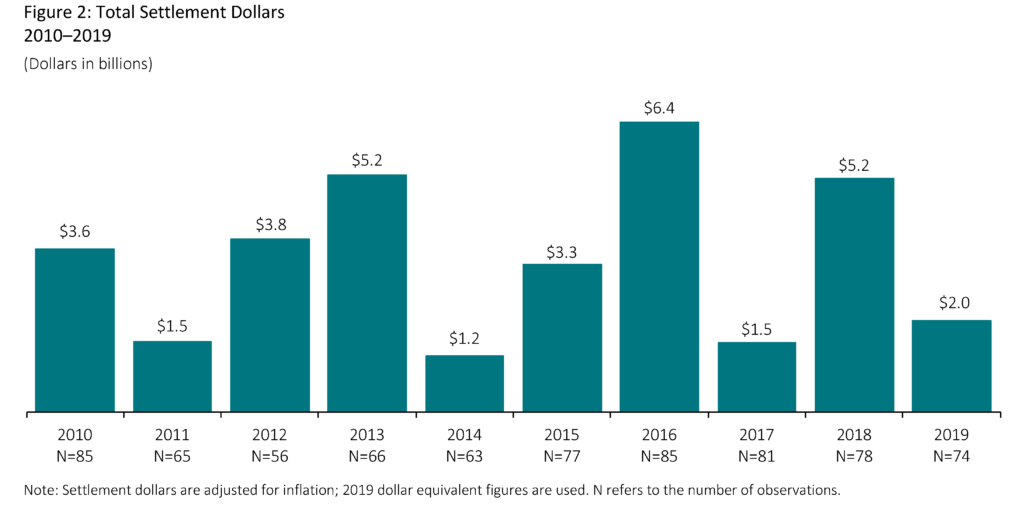

- Der Gesamtwert der von den Gerichten im Jahr 2019 genehmigten Vergleiche ist aufgrund des Fehlens sehr großer Vergleiche gegenüber 2018 drastisch zurückgegangen. Ohne die 2018 abgeschlossenen Vergleiche über 1 Milliarde US-Dollar ging der Gesamtwert der Vergleiche im Jahr 2019 jedoch um bescheidene 3 Prozent zurück (inflationsbereinigt).

- Der Medianwert der Vergleiche blieb 2019 mit 11,5 Millionen US-Dollar gegenüber dem Vorjahr unverändert (inflationsbereinigt).

- Im Vergleich zu den vorangegangenen neun Jahren gingen die höheren medianen Vergleichsbeträge im Jahr 2019 mit höheren Prozentsätzen für klägerähnliche Schäden einher.

- Mediatoren spielen weiterhin eine zentrale Rolle bei der Beilegung von Wertpapier-Sammelklagen. Im Jahr 2019 war bei fast allen Fällen in der Stichprobe ein Mediator beteiligt.

Vergleichsgröße

Wie bereits erwähnt, blieb der Median der Vergleichssumme gegenüber 2018 unverändert. Im Allgemeinen ist der Median von Jahr zu Jahr stabiler als der Durchschnitt, da der Durchschnitt selbst durch eine kleine Anzahl großer Vergleiche beeinflusst werden kann.

- Der durchschnittliche Vergleichsbetrag lag 2019 bei 27,4 Millionen US-Dollar und damit um 43 Prozent niedriger als der Durchschnitt der vorangegangenen neun Jahre. (Siehe Anhang 1 der vollständigen Veröffentlichung für eine Analyse der Vergleiche nach Perzentilen).

- Wenn Vergleiche, die eine Milliarde US-Dollar übersteigen, aus dem Durchschnitt der letzten neun Jahre herausgerechnet werden, betrug der Rückgang im Jahr 2019 16 Prozent.

- Im Jahr 2019 gab es vier Mega-Vergleiche (gleich oder größer als 100 Millionen US-Dollar), wobei die Vergleiche zwischen 110 Millionen und 389,6 Millionen US-Dollar lagen. (Siehe Anhang 4 der vollständigen Veröffentlichung für weitere Informationen über Mega-Vergleiche).

- Trotz eines Rückgangs des durchschnittlichen Vergleichsbetrags gegenüber 2018 ging auch die Zahl der kleinen Vergleiche (weniger als 5 Millionen US-Dollar) um 36 Prozent auf 16 Fälle im Jahr 2019 zurück, die wenigsten derartigen Vergleiche in den letzten zehn Jahren. Fälle, die zu Vergleichssummen von weniger als 5 Millionen US-Dollar führen, können als „Belästigungsklagen“ angesehen werden, eine Verschiebung nach oben von einem Schwellenwert von 2 Millionen US-Dollar, der in den ersten Jahren nach dem Reformgesetz vorherrschte.

Schadensschätzungen

Rule 10b-5 Klagen: „Simplified Tiered Damages“

„Simplified Tiered Damages“ verwendet vereinfachende Annahmen, um den Schaden pro Aktie und das Handelsverhalten zu schätzen. Es bietet ein Maß für potenzielle Verluste der Aktionäre, das eine Konsistenz über eine große Anzahl von Fällen hinweg ermöglicht und somit die Identifizierung und Analyse potenzieller Trends erlaubt.

Das Prognosemodell von Cornerstone Research stellt fest, dass dieses Maß der wichtigste Faktor bei der Vorhersage von Vergleichsbeträgen ist. Dieses Maß soll jedoch nicht die tatsächlichen wirtschaftlichen Verluste darstellen, die von den Aktionären getragen werden.

Die Bestimmung solcher Verluste für einen bestimmten Fall erfordert eine eingehendere wirtschaftliche Analyse.

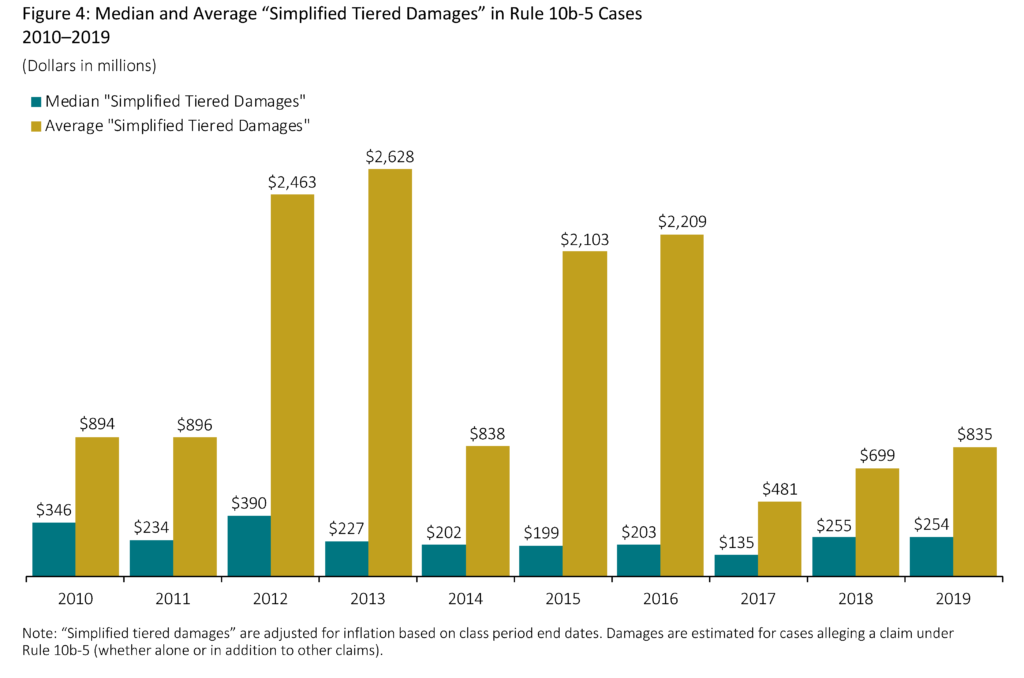

- Der durchschnittliche „vereinfachte gestaffelte Schadenersatz“ blieb gegenüber dem Vorjahr weitgehend unverändert. (Siehe Anhang 5 der vollständigen Veröffentlichung für zusätzliche Informationen über den Median und die durchschnittlichen Entschädigungen als Prozentsatz des „vereinfachten abgestuften Schadensersatzes“).

- „Simplified tiered damages“ korreliert im Allgemeinen mit der Länge des Sammelklagezeitraums. Bei den Fällen mit Ansprüchen nach Rule 10b-5 war der Median der Dauer der Sammelklage im Jahr 2019 so lang wie seit 10 Jahren nicht mehr.

- „Vereinfachter abgestufter Schadensersatz“ korreliert in der Regel auch mit größeren beklagten Emittenten (gemessen am Gesamtvermögen oder der Marktkapitalisierung des Emittenten). Obwohl sich der Median des „vereinfachten gestaffelten Schadenersatzes“ im Vergleich zu 2018 nicht verändert hat, ist das durchschnittliche Gesamtvermögen der beklagten Emittenten im Jahr 2019 um über 67 Prozent gestiegen.

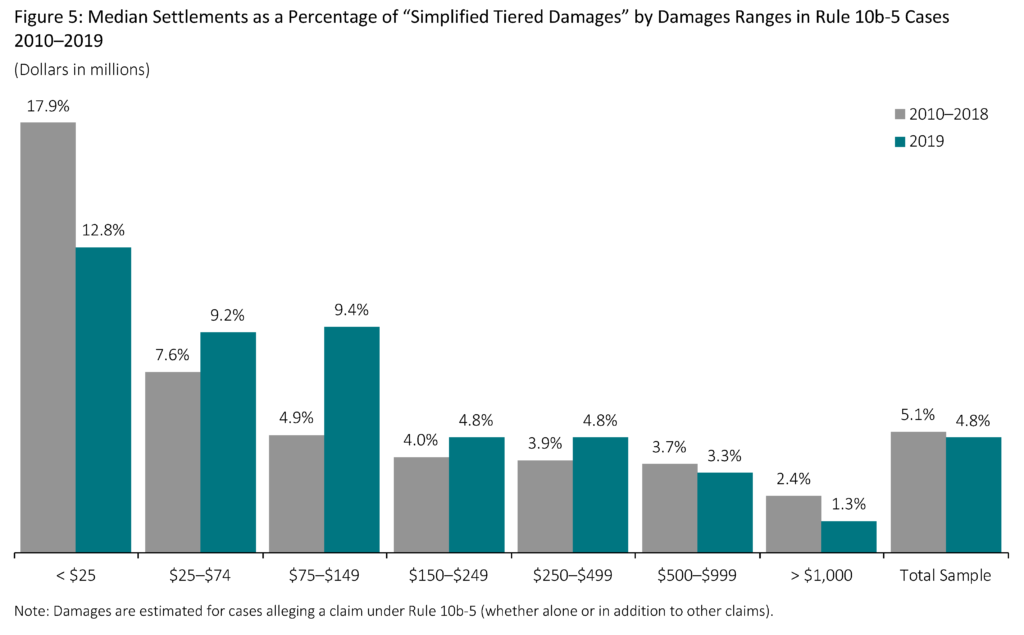

- Größere Fälle, gemessen am „vereinfachten gestaffelten Schadenersatz“, werden in der Regel für einen geringeren Prozentsatz des Schadenersatzes beigelegt.

- Bei kleineren Fällen (weniger als 25 Mio. USD an „simplified tiered damages“) ist es weniger wahrscheinlich, dass Faktoren wie institutionelle Hauptkläger und/oder damit zusammenhängende Klagen der Wertpapier- und Börsenaufsichtsbehörde (SEC) oder strafrechtliche Anklagen vorliegen.

- Unter den Fällen in der Stichprobe werden kleinere Fälle in der Regel schneller beigelegt. Im Jahr 2019 wurden Fälle mit einem „vereinfachten gestaffelten Schadenersatz“ von weniger als 25 Millionen US-Dollar im Durchschnitt innerhalb von 2,0 Jahren beigelegt, verglichen mit 3,5 Jahren für Fälle mit einem „vereinfachten gestaffelten Schadenersatz“ von mehr als 500 Millionen US-Dollar.

- Der von 2016 bis 2018 beobachtete stetig steigende Medianwert der Beilegung in Prozent des „vereinfachten gestaffelten Schadenersatzes“ kehrte sich 2019 um. Anhang 5 der vollständigen Veröffentlichung zeigt einen deutlichen Anstieg der durchschnittlichen Abfindungen als Prozentsatz des „vereinfachten gestaffelten Schadensersatzes“ im Jahr 2019. Dieses Ergebnis ist jedoch auf einige wenige Ausreißerfälle zurückzuführen. Ohne diese Fälle ist der durchschnittliche Prozentsatz für 2019 im Vergleich zu den letzten Jahren nicht ungewöhnlich.

’33 Act Claims: „Simplified Statutory Damages“

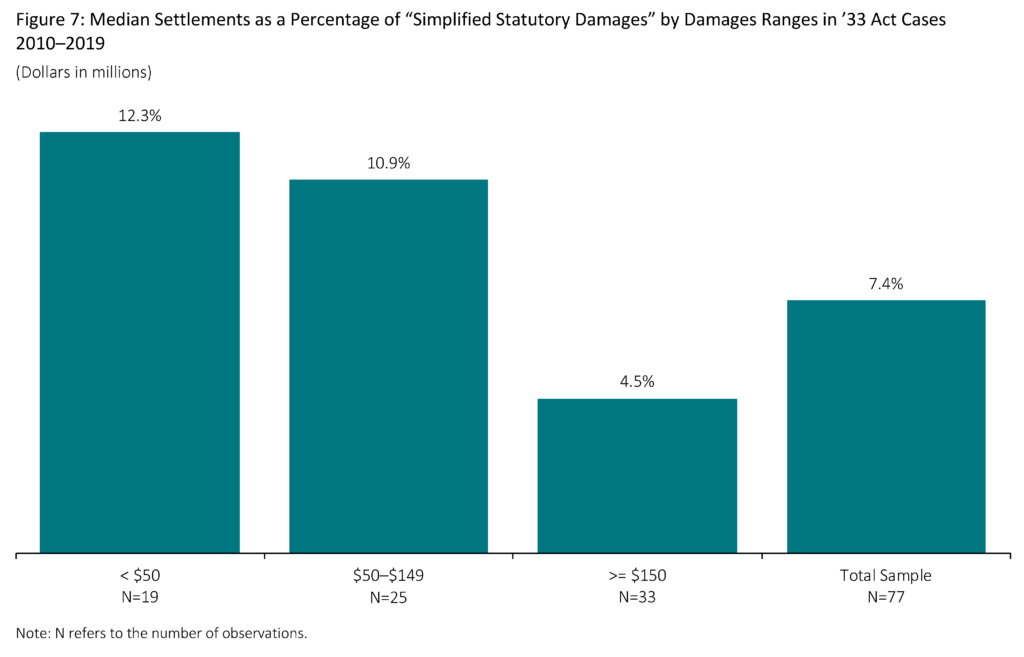

Für Fälle, in denen es nur um Ansprüche nach Section 11 und/oder Section 12(a)(2) geht („33 Act“-Ansprüche), werden die Verluste der Anteilseigner anhand eines Modells geschätzt, bei dem der gesetzliche Verlust die Differenz zwischen dem gesetzlichen Kaufpreis und dem gesetzlichen Verkaufspreis ist, was hier als „vereinfachter gesetzlicher Schadenersatz“ bezeichnet wird. Es wird davon ausgegangen, dass nur die angebotenen Aktien schadensersatzfähig sind.

„Vereinfachter gesetzlicher Schadensersatz“ ist in der Regel kleiner als „vereinfachter gestaffelter Schadensersatz“, was die Unterschiede in den Methoden widerspiegelt, die zur Schätzung der angeblichen Inflation pro Aktie verwendet werden, sowie die Unterschiede bei den Aktien, die schadensersatzfähig sind (d.h.,

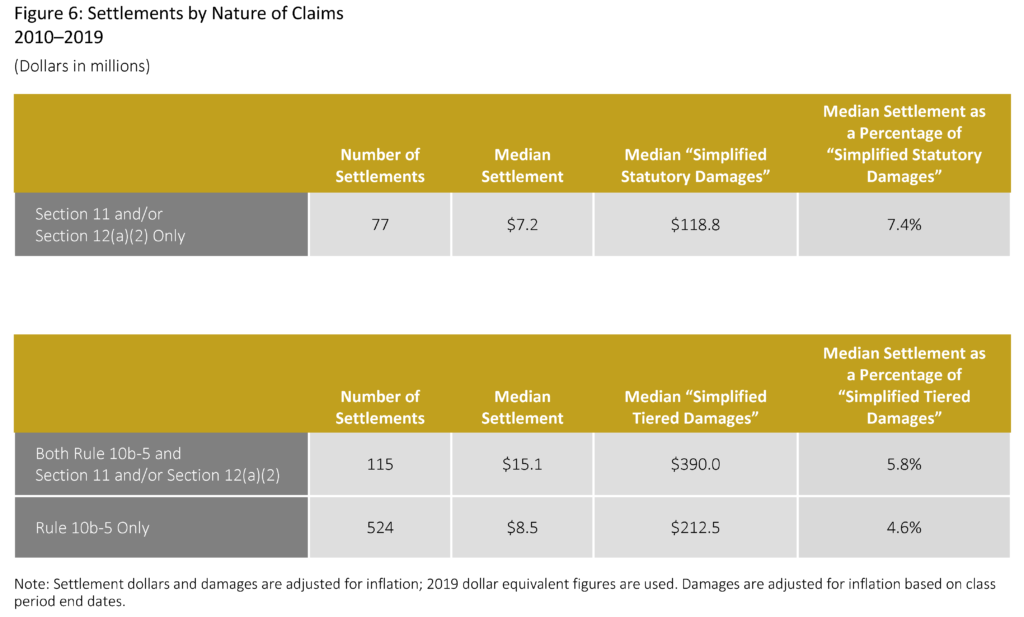

- Fälle, in denen nur Ansprüche nach dem ’33 Act geltend gemacht werden, werden in der Regel für geringere Medianbeträge beigelegt als Fälle, in denen auch Ansprüche nach Rule 10b-5 geltend gemacht werden.

- Im Jahr 2019 war der Median der Zeit bis zur Beilegung von Fällen, in denen nur Ansprüche nach dem ’33 Act geltend gemacht wurden, nur geringfügig länger als bei Fällen, in denen nur Ansprüche nach Rule 10b-5 geltend gemacht wurden (3,2 Jahre bzw. 2,9 Jahre). Im Vergleich zum Vorjahr dauerte die Beilegung von Fällen mit Ansprüchen nach dem Gesetz ’33 im Jahr 2019 jedoch mehr als 36 Prozent länger (3,2 Jahre gegenüber 2,3 Jahren).

- Die Abfindungen als Prozentsatz des „vereinfachten gesetzlichen Schadensersatzes“ sind bei Fällen mit einem höheren geschätzten Schaden geringer. Diese Feststellung gilt sowohl für Fälle, in denen nur Ansprüche nach dem ’33 Act geltend gemacht werden, als auch für Fälle, in denen Ansprüche nach Rule 10b-5 geltend gemacht werden.

- Im Zeitraum von 2010 bis 2019 war die durchschnittliche Größe der beklagten Emittenten (gemessen am Gesamtvermögen) in Fällen, in denen nur Ansprüche nach dem ’33 Act geltend gemacht wurden, um 68 Prozent geringer als in Fällen, in denen auch Ansprüche nach Rule 10b-5 geltend gemacht wurden.

- Die geringere Größe der beklagten Emittenten in Fällen nach dem ’33 Act steht im Einklang mit der überwiegenden Mehrheit dieser Fälle, in denen es um Börsengänge geht. Von 2010 bis 2019 betrafen 83 Prozent aller Fälle, in denen nur Ansprüche nach dem ’33 Act geltend gemacht wurden, Börsengänge.

Die vollständige Veröffentlichung, einschließlich Fußnoten, ist hier verfügbar.