¿Qué es la cointegración?

Una prueba de cointegración se utiliza para establecer si existe una correlación entre varias series temporalesAnálisis de datos de series temporalesEl análisis de datos de series temporales es el análisis de conjuntos de datos que cambian a lo largo de un período de tiempo. Los conjuntos de datos de series temporales registran observaciones de la misma variable en distintos momentos. Los analistas financieros utilizan datos de series temporales, como los movimientos del precio de las acciones o las ventas de una empresa a lo largo del tiempo. El concepto fue introducido por primera vez por los premios Nobel Robert Engle y Clive Granger, en 1987, después de que el economista británico Paul Newbold y Granger publicaran el concepto de regresión espuria.

Las pruebas de cointegración identifican los escenarios en los que dos o más series temporales no estacionarias se integran de forma que no pueden desviarse del equilibrio a largo plazo. Las pruebas se utilizan para identificar el grado de sensibilidad de dos variables al mismo precio medio durante un período de tiempo determinado.

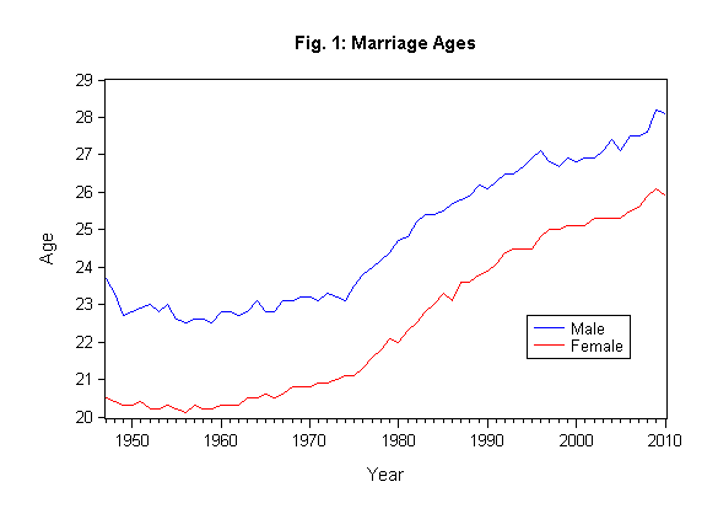

Cointegración del género como indicador de la edad del matrimonio

Resumen

- La cointegración es una técnica utilizada para encontrar una posible correlación entre procesos de series temporales a largo plazo.

- Los premios Nobel Robert Engle y Clive Granger introdujeron el concepto de cointegración en 1987.

- Las pruebas de cointegración más populares incluyen Engle-Granger, la prueba de Johansen y la prueba de Phillips-Ouliaris.

Historia de la cointegración

Antes de la introducción de las pruebas de cointegración, los economistas se basaban en regresiones lineales para encontrar la relación entre varios procesos de series temporales. Sin embargo, Granger y Newbold argumentaron que la regresión lineal era un enfoque incorrecto para analizar las series temporales debido a la posibilidad de producir una correlación espuria. Una correlación espuria se produce cuando dos o más variables asociadas se consideran relacionadas causalmente debido a una coincidencia o a un tercer factor desconocido. Un posible resultado es una relación estadística engañosa entre varias variables de series temporales.

Granger y Engle publicaron un artículo en 1987, en el que formalizaron el enfoque del vector de cointegración. Su concepto establecía que dos o más datos de series temporales no estacionarias se integran juntos de forma que no pueden alejarse de algún equilibrio a largo plazo.

Los dos economistas se opusieron al uso de la regresión lineal para analizar la relación entre varias variables de series temporales porque la pérdida de tendencia no resolvería el problema de la correlación espuria. En su lugar, recomendaron comprobar la cointegración de las series temporales no estacionarias. Argumentaron que dos o más variables de series temporales con tendencias I(1) pueden estar cointegradas si se puede demostrar que existe una relación entre las variables.

Métodos de comprobación de la cointegración

Hay tres métodos principales de comprobación de la cointegración. Se utilizan para identificar las relaciones a largo plazo entre dos o más conjuntos de variables. Los métodos incluyen:

1. Método de dos pasos de Engle-Granger

El método de dos pasos de Engle-Granger comienza por crear residuos basados en la regresión estática y, a continuación, prueba los residuos para detectar la presencia de raíces unitarias. Utiliza la prueba de Dickey-Fuller aumentada (ADF) u otras pruebas para comprobar las unidades de estacionariedad en las series temporales. Si la serie temporal está cointegrada, el método de Engle-Granger mostrará la estacionariedad de los residuos.

La limitación con el método de Engle-Granger es que si hay más de dos variables, el método puede mostrar más de dos relaciones de cointegración. Otra limitación es que se trata de un modelo de una sola ecuación. Sin embargo, algunos de los inconvenientes se han abordado en pruebas de cointegración recientes como la de Johansen y la de Phillips-Ouliaris. La prueba de Engle-Granger puede determinarse utilizando STAT o MATLABFinancial Modeling With MatlabLa modelización financiera con MATLAB utiliza un lenguaje de programación que implica el uso de algoritmos y métodos cuantitativos con la aplicación de software de cálculos financieros.

2. Prueba de Johansen

La prueba de Johansen se utiliza para probar las relaciones de cointegración entre varios datos de series temporales no estacionarias. En comparación con la prueba de Engle-Granger, la prueba de Johansen permite más de una relación de cointegración. Sin embargo, está sujeta a las propiedades asintóticas (gran tamaño de la muestra), ya que un tamaño de muestra pequeño produciría resultados poco fiables. El uso de la prueba para encontrar la cointegración de varias series de tiempo evita los problemas creados cuando los errores se arrastran al siguiente paso.

La prueba de Johansen viene en dos formas principales, es decir, Pruebas de trazado y prueba de valor propio máximo.

- Las pruebas de trazado

Las pruebas de trazado evalúan el número de combinaciones lineales en los datos de una serie temporal, es decir, que K sea igual al valor K0, y la hipótesis de que el valor K sea mayor que K0. Se ilustra de la siguiente manera:

H0: K = K0

H0: K > K0

Cuando se utiliza la prueba de rastreo para probar la cointegración en una muestra, establecemos K0 en cero para probar si se rechaza la hipótesis nula. Si se rechaza, podemos deducir que existe una relación de cointegración en la muestra. Por lo tanto, la hipótesis nula debe ser rechazada para confirmar la existencia de una relación de cointegración en la muestra.

- Test del máximo valor propio

Un valor propio se define como un vector distinto de cero que, cuando se le aplica una transformación lineal, cambia por un factor escalar. La prueba del valor propio máximo es similar a la prueba de rastreo de Johansen. La diferencia clave entre las dos es la hipótesis nula.

H0: K = K0

H0: K = K0 + 1

En un escenario donde K=K0 y se rechaza la hipótesis nula, significa que sólo hay un resultado posible de la variable para producir un proceso estacionario. Sin embargo, en un escenario donde K0 = m-1 y se rechaza la hipótesis nula, significa que hay M posibles combinaciones lineales. Tal escenario es imposible a menos que las variables de la serie temporal sean estacionarias.

Recursos adicionales

CFI es el proveedor oficial del programa global de certificación Financial Modeling & Valuation Analyst (FMVA)™FMVA®Únase a más de 850.000 estudiantes que trabajan en empresas como Amazon, J.P. Morgan y Ferrari  , diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo y avanzar en su carrera, los recursos adicionales de CFI que aparecen a continuación le serán útiles:

, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo y avanzar en su carrera, los recursos adicionales de CFI que aparecen a continuación le serán útiles:

- Conceptos básicos de estadística en finanzasConceptos básicos de estadística para finanzasUna sólida comprensión de la estadística es de crucial importancia para ayudarnos a entender mejor las finanzas. Además, los conceptos de estadística pueden ayudar a los inversores a supervisar

- Matriz de correlaciónMatriz de correlaciónUna matriz de correlación es simplemente una tabla que muestra los coeficientes de correlación de diferentes variables. La matriz representa la correlación entre todos los posibles pares de valores de una tabla. Es una poderosa herramienta para resumir un gran conjunto de datos e identificar y visualizar patrones en los datos dados.

- Análisis de datos transversalesAnálisis de datos transversalesEl análisis de datos transversales es el análisis de conjuntos de datos transversales. Las encuestas y los registros gubernamentales son algunas fuentes comunes de datos transversales

- Prueba de hipótesisPrueba de hipótesisLa prueba de hipótesis es un método de inferencia estadística. Se utiliza para comprobar si una afirmación relativa a un parámetro de la población es correcta. Prueba de hipótesis