COVID-19 Actualizaciones de la Oficina

Actualización del Greater Pennsylvania Carpenters’ Medical Plan (13-07-2020)

Como fideicomisarios del Greater Pennsylvania Carpenters’ Medical Plan, trabajamos arduamente para brindarles a ustedes y a sus familias los beneficios de atención médica integrales y de alta calidad que necesitan y merecen a costos que sean asequibles para ustedes, así como para nuestros empleadores contribuyentes y el Plan. Esto no siempre es fácil cuando los costes de la asistencia sanitaria y de los medicamentos recetados siguen subiendo y las normativas que cubren nuestro Plan son cada vez más complicadas. Además, la volatilidad del mercado de valores tiene un gran impacto en nuestras inversiones. Por último, el número de horas que se trabaja es muy importante: cuantas más horas se trabajen, más aportaciones recibimos.

Nuestro Plan tuvo un gran año en 2019. Nuestras inversiones tuvieron un buen desempeño y nuestros gastos, incluyendo los siniestros que pagamos, fueron manejables. Eso tiene a nuestro Plan en una posición fuerte en este momento. Con la emergencia sanitaria COVID-19 que nos afecta a todos, el momento no podría haber sido mejor.

Los fideicomisarios tomaron medidas para ayudar a nuestros participantes a capear la pandemia. Decidimos reducir los costos para los afiliados durante la pandemia realizando los siguientes cambios en el Plan.

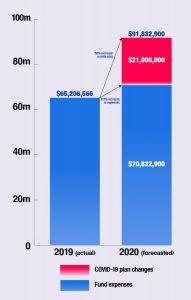

- Los afiliados cubiertos en el Plan el 1 de abril recibirán cobertura gratuita entre el 1 de julio de 2020 y el 30 de septiembre de 2020. El coste para el Plan es de aproximadamente 19 millones de dólares.

- Los cargos del Banco del Dólar se están reduciendo en un 10% para todos los activos para el trimestre que comienza el 1 de octubre de 2020. El coste para el Plan es de aproximadamente 2 millones de dólares por trimestre.

- A partir del 1 de enero de 2021, el plan aumentará el límite de su Medical Dollar Bank de 18.000 a 20.000 dólares. A partir del 1 de enero de 2022, el límite aumentará a 22.000 dólares. El coste para el Plan es de aproximadamente 7,5 millones de dólares.

Estos cambios costarán al Plan aproximadamente 21 millones de dólares en 2020. Estamos contentos de tener los recursos en este momento para hacer estos cambios para usted. Pero todavía tenemos que ser cuidadosos con la forma en que gestionamos y gastamos los activos del Plan, particularmente a la luz del potencial impacto negativo de COVID-19. Es importante que entienda cómo funciona el Plan y por qué es importante que todo el mundo tenga cobertura.

Anualmente se elaboran proyecciones para prever los ingresos, gastos y reservas del Plan. El siguiente gráfico muestra cuánto esperamos gastar en 2020 en comparación con lo que gastamos en 2019. La proyección supone lo siguiente:

- Un trimestre de cobertura gratuita para los activos del 1 de julio al 30 de septiembre de 2020

- Reducción de los cargos bancarios en dólares para todos los activos para el trimestre que comienza el 1 de octubre de 2020

- Reducción de las horas de trabajo en un 10% debido al COVID-19

Los activos del Plan provienen de dos fuentes: las contribuciones y las inversiones. En su convenio colectivo, su empresa se comprometió a contribuir al Plan por cada hora que usted trabaje para que pueda tener una cobertura sanitaria. El Plan invierte esas aportaciones para que puedan crecer con el tiempo. Mientras que los salarios proporcionan ingresos para usted y su familia, las cotizaciones proporcionan un seguro médico para todos los afiliados y sus familias.

Los costes de las reclamaciones pueden ser de 50 o 500.000 dólares, y la cantidad de reclamaciones que pagamos durante el año varía igualmente. El Plan depende de las aportaciones para pagar las reclamaciones cuando los afiliados se enferman o se lesionan.

Los gastos médicos importantes, como las cirugías, las enfermedades crónicas y los partos, pueden afectar a cualquiera. Aunque no utilice su cobertura de asistencia sanitaria ahora, es tarea del Plan prepararse para circunstancias inesperadas. La única forma de proteger a todos los afiliados -activos y jubilados- y a sus familias es reunir las aportaciones.

Debido a que la pandemia mantuvo a algunos de nuestros afiliados activos en casa, el Plan tiene menos aportaciones para invertir. Además, el mercado ha empeorado. Tenemos la suerte de tener dinero en reserva para pagar las reclamaciones, pero 2020 será un año peor para nosotros que 2019. Esa es otra razón por la que sus contribuciones son tan importantes: las reservas del Plan están pensadas para las recesiones y las reducciones de horas de trabajo como las que estamos experimentando durante la pandemia.

Nos complace informar de que el diseño del Plan que hemos puesto en marcha está funcionando. A pesar de la reducción de horas y contribuciones, la volatilidad del mercado de valores y el aumento de los costos de la atención, estábamos en condiciones de hacer cambios en el Plan para ayudarlo durante esta crisis.

Haga clic para ampliar

Preguntas frecuentes

¿Cómo funciona mi Banco de Dólares para Gastos Médicos?

Todas las contribuciones por hora van al Plan. El dinero de su Cuenta Dólar Médica existe para proporcionarle una «moneda» que puede utilizar para «comprar» beneficios del Plan. Las cuentas bancarias en dólares le permiten «gastar lo que tiene hoy» en opciones de prima o «ahorrar para un día lluvioso» (como un período de subempleo) eligiendo opciones más básicas y ahorrando el excedente de su cuenta para un uso futuro.

Las cuentas bancarias en dólares son activos del Plan que permanecen en fideicomiso y se invierten según la política de inversión del Plan y las decisiones del fideicomisario. Son cuentas «nocionales» y no se consideran «el dinero del participante». Esto significa que el saldo de su Cuenta Bancaria en Dólares no es un beneficio adquirido y no es transferible. No recibirá una distribución de la cuenta cuando pierda la elegibilidad.

Por qué el Medical Dollar Bank tiene un máximo? ¿Qué ocurre cuando alcanzo el máximo?

Es importante que el Plan disponga de suficientes activos en caso de que se produzcan gastos importantes por siniestros, una reducción drástica de las horas de trabajo, pérdidas de inversión o todo lo anterior. Una vez que haya alcanzado el máximo (actualmente 18.000 dólares y que aumentará a 20.000 dólares en 2021 y a 22.000 dólares en 2022), las aportaciones que superen el tope se invierten en las reservas del Plan.

Pregunta: ¿Cómo me ayuda el máximo del Banco de Dólares para Gastos Médicos?

La única manera de proteger a todos los afiliados es utilizar el exceso de aportaciones de los participantes sanos y gastar las reservas en aquellos que lo necesiten. Si tiene un gasto médico importante, el exceso de aportaciones de otros afiliados pagará su reclamación.

¿Puedo renunciar a la cobertura?

Sí. Durante el periodo de inscripción abierta en octubre, tiene la opción de elegir entre tres planes o de renunciar a ellos. Si opta por no participar, el 50% de las contribuciones futuras se acreditarán a su Banco de Dólares hasta que alcance el máximo del Banco de Dólares. Las aportaciones que no se abonen a su Dollar Bank irán a parar a las reservas del Plan. Si renuncia a la cobertura médica y de medicamentos recetados, no tendrá derecho a la prestación por fallecimiento, a la prestación por muerte accidental y desmembramiento, a los créditos por incapacidad ni a la prestación semanal por incapacidad (pago por enfermedad).

Notarización de las solicitudes de retiro de ahorros (13-04-2020)

Debido a la actual pandemia de Coronavirus, algunos afiliados son reacios a viajar a un notario o tienen dificultades para acceder a él.

Para adaptarse a esta situación actual, después de consultar con la Asesoría Jurídica, se adjunta un formulario que el Plan de Anualidad/Ahorro aceptará mientras continúe la situación actual.

NOTA QUE ESTE DOCUMENTO REQUIERE LA PRESENTACIÓN DE UNA ID DEL GOBIERNO, EL PERMISO DE CONDUCCIÓN DE PA VALE, PARA EL PARTICIPANTE, EL CÓNYUGE Y AMBOS TESTIGOS.

Haga clic aquí para acceder y descargar el formulario

Modificación del Plan Médico (04-02-2020)

Debido al Coronavirus (COVID-19) y a las dificultades que enfrentan nuestros miembros, el Plan Médico de Greater Pennsylvania Carpenters está siendo modificado de la siguiente manera:

- Los miembros activos que sean elegibles en el Plan el 1 de abril de 2020 recibirán cobertura sin cargo para el trimestre de beneficios del 1 de julio de 2020 al 30 de septiembre de 2020. Este crédito dará a nuestros miembros activos elegibles el mismo nivel de cobertura que tienen el 1 de abril de 2020.

- Nuestras tarifas bancarias trimestrales, a partir del trimestre que comienza el 1 de octubre de 2020, se reducirán en un 10%. Las tarifas por trimestre serán de 1.925 dólares para la cobertura básica, 2.660 dólares para la estándar y 3.580 dólares para la premium. Estas tarifas más bajas estarán vigentes hasta nuevo aviso.

- El máximo de nuestro banco de dólares, que actualmente es de 18.000 dólares, se incrementará a 20.000 dólares a partir del 1 de enero de 2021 y a 22.000 dólares a partir del 1 de enero de 2022.

Desde luego esperamos que esta pandemia termine pronto. Tengan la seguridad de que los Fideicomisarios del Plan seguirán evaluando la situación a medida que pase el tiempo.