Por Kirk Sarff y Michael Sams

La venta de rentas vitalicias es una gran oportunidad para los agentes independientes en el mercado de la tercera edad. Si quiere aprender a vender anualidades a las personas mayores, ha llegado al lugar correcto.

Todo lo que siempre quiso o necesitó saber sobre las ventas de anualidades en el mercado de las personas mayores está aquí. Siéntase libre de avanzar en cualquier momento:

- Básicos de las anualidades

- Tipos de anualidades

- Formación sobre anualidades y seguros E&O

- Cómo elegir las compañías de anualidades para contratar

- Iniciando la conversación sobre anualidades

- Guión de formación sobre anualidades para practicar su presentación

- 10 objeciones comunes de los clientes

- Renovación de cuentas 401 (k) o IRA

- Trámites y formularios de las anualidades

- Comisiones de las anualidades

- Cómo comercializar las rentas vitalicias entre las personas mayores

- Mantenerse al día sobre las rentas vitalicias

.

![]()

Básicos de las rentas vitalicias: Qué es y cómo configurarlo

Para los que actualmente somos o hemos sido agentes de suplementos de Medicare, puede ser difícil ramificarse e introducir nuevos productos a sus clientes.

Sin embargo, les animo encarecidamente a que por fin miren las rentas vitalicias. No solo son una gran solución para un gran número de personas mayores, sino que pueden ayudarlo a alcanzar sus objetivos de producción.

Para Michael Sams, las anualidades son su producto más vendido, incluso más que los suplementos de Medicare, que es un segundo lugar muy cercano. En 2019, Sams hizo $ 5,384,550 en la producción de anualidades solo.

No estábamos bromeando cuando dijimos que esta es una gran oportunidad!

¿Qué es una anualidad?

Una anualidad es un vehículo de ahorro para la jubilación. No es técnicamente una inversión, porque en realidad no está invirtiendo en el mercado.

Sin embargo, usted recibe un rendimiento de su dinero que está diseñado para ayudarle a ahorrar para la jubilación.

También puede utilizar una anualidad para pasar el dinero a sus beneficiarios. Las rentas vitalicias pueden ayudarle a evitar el proceso de sucesión al fallecer, que puede ser costoso y llevar mucho tiempo.

La mayoría de las personas utilizan las rentas vitalicias como vehículo de ahorro para la jubilación, al tiempo que mantienen la tranquilidad de que ese dinero puede transferirse o dispersarse fácilmente a los beneficiarios nombrados al fallecer.

¿Cómo se establece una renta vitalicia?

Una renta vitalicia requiere un contrato entre el consumidor y la compañía de seguros.

El consumidor deposita una suma global (o pagos periódicos), y la compañía de seguros cumple su promesa tal y como se indica en el contrato.

Un ejemplo común de contrato es una determinada tasa de rendimiento del dinero. Por ejemplo, el consumidor puede depositar una suma global de 50.000 dólares. La aseguradora cumple su promesa de un tipo de interés del 4% en el transcurso de, digamos, 5 años.

Volver al principio

Tipos de anualidades: Fijas, SPIAs y Variables

Hay 3 tipos principales de rentas vitalicias, que incluyen las fijas, las rentas vitalicias de prima única (SPIAs) y las rentas vitalicias variables. Dentro de la categoría de rentas vitalicias «fijas», hay 3 tipos adicionales, que incluyen las rentas vitalicias fijas tradicionales, las rentas vitalicias garantizadas multianuales (MYGAs) y las rentas vitalicias de índice fijo (FIAs).

Las tres que más tratamos son las siguientes:

Sólo diré ahora que no respaldamos las anualidades variables para las personas mayores, pero cubriremos eso un poco más en breve.

Anualidades fijas

En realidad hay 3 tipos de anualidades fijas: Fija tradicional, MYGAs y FIAs.

Fija tradicional

Las anualidades fijas tradicionales son bastante «simples». Usted tiene una tasa de rendimiento garantizada cada año. No obtendrá ni más ni menos que esa tasa. Eso es todo.

MYGA (Multi-Year Guaranteed Annuity)

Con una Multi-Year Guaranteed Annuity (MYGA), usted tiene una tasa garantizada durante todo un período de cargos de rescate. Los contratos más comunes de MYGA son de 3, 5 o 10 años, pero también los hay de todo tipo.

Para New Horizons, las MYGA son nuestra forma más popular de anualidades en general. A las personas mayores les gusta la rentabilidad (generalmente un poco mejor que el 3%), tiene un riesgo nulo, y la mayoría de la gente se siente cómoda poniendo su dinero en un contrato durante 5 años.

Una vez que ese contrato de 5 años ha finalizado, puede retirar ese dinero sin cargos de rescate, o puede renovar automáticamente el contrato por otros 5 años.

Como puede ver, las rentas vitalicias MYGA son muy sencillas de entender. Las personas mayores no comprarán un producto de inversión que no entiendan, lo que hace que este tipo de rentas vitalicias sea especialmente bueno no sólo para este mercado, sino para cualquier persona que quiera proteger su dinero de forma segura.

Como las MYGAs son nuestras rentas vitalicias más populares, hemos elaborado una práctica hoja de trucos que mantenemos actualizada. Incluye el tipo de interés actual, la calificación de la compañía y las características principales de ese producto.

![]()

FIA (Anualidades de Índice Fijo)

Con las Anualidades de Índice Fijo (FIA), tiene la opción de añadir «estrategias de acreditación de intereses» que normalmente se basan en el S&P 500. Esta opción no es arriesgada porque lo peor que puede hacer es quedarse igual. No puedes perder dinero.

Por eso decimos que los FIA son «la forma más segura de ser arriesgado», ya que atraen a las personas mayores a las que les gusta formar parte de la bolsa pero no pueden permitirse perderlo todo de golpe.

Hay 3 tipos principales de opciones de indexación:

- Punto a punto anual

- Promedio mensual

- Suma mensual

Aquí hay un breve clip de John explicando cómo funcionan estas estrategias. Es un poco más fácil de entender en forma de vídeo:

La esencia es que usted puede obtener 0% de rendimiento, pero usted tiene el potencial de ganar mayores rendimientos en función de cómo el mercado de valores realiza. Nunca experimentas las pérdidas, pero puedes experimentar con seguridad las ganancias.

Estamos muy entusiasmados con los FIA, porque permiten a los mayores experimentar las ganancias del mercado de valores sin asumir ningún riesgo. En los últimos dos años, han ido ganando rápidamente popularidad, ¡y podemos ver por qué!

Si quiere profundizar un poco más en los FIA, tenemos varios recursos adicionales para usted:

- La forma más segura de ser arriesgado: Anualidades fijas con opción de indexación

- 6 razones por las que debería empezar a vender anualidades indexadas fijas

- Cómo presentar realmente una anualidad indexada fija (FIA) a un cliente

Y si quiere sumergirse más en la información real del producto, le recomendamos que eche un vistazo a estos artículos específicos de la compañía (los FIA de Equitable son nuestros favoritos):

- ¿Qué es la anualidad de índice fijo Equitable Teton™ y cómo funciona?

- Cómo vender Barclays Atlas 5, una nueva adición al Teton FIA de Equitable

- ¿Qué es la Equitable Denali™ Lifetime Income Annuity, y cómo funciona?

SPIAs

Una Anualidad de Ingresos de Prima Única (SPIA) funciona así:

- Usted paga a la compañía de seguros una suma global

- La compañía le paga una determinada cantidad de dinero (periódicamente) durante el resto de su vida

Es fácil recordar lo que es una SPIA, porque la «I» significa renta, y el contrato está configurado para proporcionar una renta durante el resto de su vida.

La belleza de los SPIA en comparación con otras opciones como las acciones o los bonos es que permiten una mayor tasa de retirada, son completamente seguros (sin riesgo) y son predecibles.

Si sabe que necesita 2.000 dólares al mes durante la jubilación, puede planificar exactamente eso.

Los clientes suelen tener sus ahorros, ganados con tanto esfuerzo, en un CD o en una cuenta de ahorros en su banco, donde ganan centavos por dólar. Hemos creado un folleto para clientes que puede descargar y que muestra un poco más claramente cómo se compara un CD con un SPIA.

![]()

Anualidades variables

Debido a que estamos en el mercado de personas mayores, ni siquiera ofrecemos anualidades variables.

Son mucho más confusas que las otras 2 que hemos repasado, hay que tener una licencia de valores para venderlas (o incluso hablar de ellas a los clientes), y no son una forma segura de rentabilizar su dinero.

En resumen, las rentas vitalicias variables están registradas como un valor. La prima se invierte en «subcuentas», que son similares a los fondos de inversión.

Las subcuentas son carteras de acciones y bonos. Hay un mayor potencial de ganancias, pero a los mayores no les gustará que también exista la posibilidad de experimentar pérdidas.

Está participando más en el riesgo del índice subyacente. Su dinero está ahora en riesgo. A diferencia de las otras rentas vitalicias que hemos cubierto, el cero ya no es lo peor que puede hacer, sino que realmente puede perder dinero.

Las rentas vitalicias variables también pueden tener comisiones incorporadas que son problemáticas. No son productos «malos» en sí, y ciertamente tienen su lugar con un cierto rango de edad y tipo de inversor, pero no es una forma segura de financiar una jubilación.

Puede leer más sobre nuestra opinión sobre las rentas vitalicias variables aquí:

- Rentas vitalicias variables – no para personas mayores

-

Los 3 tipos de rentas vitalicias: No todas las rentas vitalicias son iguales

Volver al principio

Formación y seguro E&O para la venta de rentas vitalicias

Para vender rentas vitalicias, sí que hay que tachar un par de cosas de la lista de tareas.

- Necesitará un seguro E&O.

- En Illinois, necesita hacer un curso de adecuación de anualidades de 4 horas.

- Necesita completar la formación sobre el producto proporcionada por cada compañía con la que contrate.

Cuando elija con qué compañías contratar, le confirmaremos la formación específica que necesitará para empezar a vender.

Ahora, estos puntos son obligatorios y le permiten dedicarse a la venta de anualidades, pero usted y yo sabemos que hay mucho que aprender.

Para una capacitación más completa sobre anualidades que también le enseñará sobre la presentación a los clientes, el manejo de las objeciones y los consejos de ventas de anualidades, lo animo a que vea nuestro Programa de Capacitación All-Star, que dedica una semana entera a la capacitación sobre anualidades.

![]()

Volver al principio

Cómo elegir las mejores compañías de anualidades para contratar

Una vez que tenga su seguro E&O así como la capacitación fuera del camino, es una buena idea averiguar con qué compañías de anualidades debe ser contratado.

Un buen lugar para empezar es en realidad nuestra hoja de consejos sobre anualidades, que ayuda a señalar qué compañías son las más competitivas en este momento. Si usted está buscando las mejores tasas de anualidades fijas a 5 años, aquí es donde está!

Por supuesto, siempre puede ponerse en contacto conmigo (Kirk Sarff) para obtener más información.

![]()

La mayoría de las compañías de anualidades permitirán una cita justo a tiempo. Sin embargo, Ginny aquí en nuestra oficina siempre sugeriría que un agente obtenga la contratación presentada y la formación completada antes de que se presente el negocio.

Volver al principio

Iniciando la conversación sobre anualidades con clientes mayores

Las anualidades pueden ser difíciles de vender por las siguientes razones:

- La gente suele ser bastante reservada cuando se trata de su dinero

- Las anualidades suelen tener una mala percepción pública

- Son más un producto de inversión/jubilación que un producto de Medicare

Debido a estos obstáculos, tiene que asegurarse de que está comenzando la conversación correctamente y que está manejando las objeciones del cliente de forma proactiva.

Recomendamos utilizar el enfoque de la educación primero (como lo hacemos con todos los productos), y todo comienza con la Evaluación de Necesidades del Cliente (CNA).

Uso de la evaluación de las necesidades del cliente para vender rentas vitalicias

Hay una pregunta en esta evaluación -la última en realidad- en la que se pregunta al cliente si está satisfecho con la tasa de rendimiento actual de sus inversiones.

![]()

A veces, cambio la redacción preguntando si por casualidad tienen algún CD o mercado monetario en el banco. Si dicen que no, les pregunto si tienen dinero en el mercado de valores.

Una vez que sepa dónde se encuentra su dinero, puede explicar por qué una renta vitalicia fija -en muchos casos- es mejor que su situación actual.

CDs, mercados monetarios o mercado de valores frente a una renta vitalicia. Anualidad

El objetivo es explicar que los CD y los mercados monetarios ofrecen tipos de interés realmente bajos, y que pueden hacerlo mejor.

Si tienen dinero en el mercado de valores, el objetivo es explicar que el rendimiento puede ser grande, pero que hay riesgo allí. Incluso si dicen que tienen un riesgo moderado o bajo, sigue habiendo riesgo.

Podrías perder la mitad de tu trasero de la noche a la mañana, pero hay una opción ahí fuera en la que puedes ganar alrededor del 4% (a partir de 2019) en tu dinero con CERO riesgo.

Antes de que intente hacer un discurso de venta, me centro en la educación. Simplemente le explico a mi cliente cuáles son sus opciones sin ningún tipo de sensación de presión, obligación, ni siquiera un atisbo de venta. Quiero que me vean como un recurso, no como un vendedor.

Y soy sincero al respecto: prefiero que mi cliente tome su propia decisión, con conocimiento de causa, que tratar de decidir por él.

Lo que he descubierto es que la gente no sabe lo que no sabe. Puede que estén contentos con su situación actual, pero si ni siquiera saben sobre las rentas vitalicias, les hago un flaco favor si no los educo al menos.

Volver al principio

Guión de capacitación sobre rentas vitalicias para practicar su presentación

Cuando esté listo para practicar su presentación, puede usar el siguiente guión de capacitación sobre rentas vitalicias como guía. Debido a que está basado en el CNA, este guión comienza después de que usted haya hecho la pregunta de la anualidad sobre sus inversiones actuales.

Usted quiere seguir con: «¿Está tratando con el mercado de valores o con los bancos?»

A partir de ahí, esta es la información que quiere transmitir.

Mercado de valores

Ahora mismo, en el mercado de valores, las cosas están en auge – lo están haciendo muy, muy bien. Pero seguramente se producirá una corrección muy pronto – lo oímos todos los días.

No queremos estar en el mercado de valores cuando el fondo caiga. Ya no queremos hacernos ricos. Sólo queremos un lugar seguro para aparcar su dinero donde va a ganar algo de interés.

Todavía queremos que su dinero esté trabajando para usted, pero queremos 100% de seguridad.

CD/Bank

Los CDs han sido históricamente muy buenos. El número uno es su seguridad, pero también los tipos de interés: solían ser muy competitivos.

Ahora, no hay ningún banco en el país que ofrezca un tipo de interés competitivo en un CD.

Finish the Presentation

Tenemos un contrato garantizado que te da un 100% de seguridad – riesgo cero – y puedes ganar alrededor de un 4% de interés en tu dinero ahora mismo.

Hay tres tipos de contratos de anualidades, y creo que es muy importante entender la diferencia.

La primera es una anualidad variable. No puedo recomendarla, porque está ligada al mercado de valores. Las comisiones son excesivas, así que vamos a descartarla.

La segunda es una renta vitalicia indexada. También está vinculada al mercado de valores, y también tiene comisiones, por lo que tampoco puedo recomendarla siempre.

La tercera es una renta vitalicia fija, y esto es lo que me gustaría recomendarles. Es un tipo de interés fijo y garantizado, sin comisiones y sin riesgo.

Nota: si tienes confianza con las anualidades de índice fijo, puedes retocar el final de esta presentación. Además, muchos agentes tienen una idea del perfil de riesgo de su cliente, y si sabe que es un buen candidato para una FIA, puede explicar ese producto un poco más y ofrecerlo como recomendación.

Volver al principio

10 objeciones comunes de los clientes al vender productos de renta vitalicia

En nuestra experiencia, si conoce las objeciones comunes al entrar, puede evitarlas proactivamente al abordarlas en su presentación.

Objeción nº 1: «Las rentas vitalicias son demasiado complicadas»

Cualquier cosa puede ser simple o complicada, pero a la hora de la verdad, el tipo de rentas vitalicias que ofrecemos son muy simples.

Cuando se introducen todos los tipos de rentas vitalicias, la conversación puede resultar compleja.

Pero las personas que se acercan a la jubilación buscan seguridad, una garantía de rentabilidad y acceso a ese dinero. Sin sorpresas.

Las rentas vitalicias multianuales garantizadas (MYGA) son fáciles de entender, y representan aproximadamente el 95% de las rentas vitalicias que hacemos para los mayores.

Si un mayor no entiende algo cuando se trata de su dinero, no lo va a hacer. Y por eso hacemos tantos negocios de rentas vitalicias: todo el mundo puede salir con confianza.

Objeción nº 2: «No quiero estar atrapado en un contrato»

Michael suele evitar llamarlo «contrato». En su lugar, empieza llamándolo programa. Por ejemplo, «Tenemos este maravilloso programa de 5 años que ofrece un 4% de interés sobre su dinero».

Otra manera de manejar esto es explicar que hay diferentes duraciones, por lo que incluso puede ir tan corto como 1 año para tener una idea del producto antes de elegir un contrato de 3 o 5 años.

Objeción #3: «Hay demasiados cargos ocultos».

El tipo que escribimos no tiene cargos ocultos. En otras palabras, si va a comprar una renta vitalicia a 5 años y empieza con 100.000 dólares, todo ese dinero empezará a ganar dinero mañana.

Usted puede decir a sus clientes que el 100% de su dinero gana intereses desde el primer día. La compañía de seguros paga directamente al agente, pero nada de eso refleja su dinero. No te cobran ninguna comisión ni nada por el estilo.

Sin embargo, hay cargos por rescate.

Si es un contrato de 5 años, y decides que quieres recuperar todo tu dinero antes de que pasen los 5 años, tendrás que pagar una penalización. Esa es la naturaleza de un contrato.

La cantidad depende del transportista y del tiempo que quieras retirar todo, pero puedes investigar eso de antemano y repasarlo con tu cliente antes de que firme en la línea punteada.

![]()

Objeción #4: «Yo gano más en la bolsa».

Eso puede ser definitivamente cierto. Pero la otra cara de la moneda es que hay riesgo. Ese es el negocio. No hay riesgo con las rentas vitalicias MYGA. Siempre va a valer un poco más de lo que valía el día anterior.

Cada vez que te acuestas, vas a ganar un poco de dinero. Nunca vas a ir al revés.

Por eso la mayoría de las personas mayores no están tan preocupadas por ganar más dinero como por preservar lo que han ganado.

Lee más: Cómo una anualidad podría haber mantenido el dinero de su cliente a salvo de la corrección del mercado de valores.

Objeción #5: «Me penalizarán si retiro mi dinero de mi CD».

Definitivamente quiere abordar este tema, pero póngalo en perspectiva.

La penalización va a ser el valor de los últimos 6 meses de interés, pero si sólo le están pagando el 0,5% de su dinero, esa penalización no será mucho.

Es mucho mejor aceptar la penalización para empezar a ganar alrededor de un 4% de interés.

A menudo escribo los números en un papel para que el cliente pueda ver que la penalización no es una preocupación real.

Objeción nº 6: «Me preocupa la seguridad de mi dinero en una renta vitalicia. Al menos sé que mi dinero en el banco está seguro»

Muchas veces, la FDIC es un tema candente. Si tu dinero está en el banco, y el banco quiebra, sigues estando reasegurado hasta 250k.

Puedes decir que cada compañía de seguros paga al Fondo Fiduciario Garantizado. Esto significa que estás reasegurado hasta 250k, que es la misma seguridad que una cuenta bancaria normal.

Sin embargo, ten en cuenta que estás reasegurado hasta 250k por persona y por compañía de seguros. Por lo tanto, si usted tiene $ 750k que desea poner en rentas vitalicias, tendría que dividirlo entre 3 compañías de seguros diferentes. Esta es la única manera de estar completamente reasegurado.

Objeción #7: «La idea de un contrato me asusta. ¿Qué pasa si necesito acceder a parte de mi dinero?»

Obviamente hay que comprobar la idoneidad antes de entrar en la conversación sobre la anualidad.

Sin embargo, si no tienen planes para este dinero, pero siguen queriendo la seguridad de poder acceder a él, se llega a explicar la opción de retiro del 10% que generalmente comienza después del año 1.

Incluso se puede dividir en retiros mensuales si se quiere, siempre y cuando no se supere el 10% para el año.

Tenga en cuenta que hay un retiro mínimo. Varía según la compañía, pero una buena regla general es 100 dólares. Por lo tanto, si un retiro mensual fue menos que el mínimo, digamos $ 40, es posible que tenga que cambiar a los retiros trimestrales.

Objeción # 8: «¿Mi dinero está allí 5 años? Olvídelo»

Nunca comience su presentación con la duración del plazo. Comience primero con los aspectos más destacados del producto:

- 4% de interés

- Riesgo cero

- Acceso al 10% de su dinero después del primer año

- Y así sucesivamente…

Hacia el final, su cliente se preguntará cuál es el plazo. Usted le dirá: «Su tipo de interés está garantizado durante 5 años. Después de esos 5 años, podemos evaluar si hay un tipo de interés mejor».

Si su cliente parece desconfiar de un plazo de 5 años, puede cambiar su enfoque a un plazo de 1 o 3 años. Lo abordamos con un poco más de detalle aquí: Anualidad Q&A para Agentes: Los mejores expertos en ventas responden a sus preguntas más complicadas

Objeción #9: «No quiero ser gravado si muevo mis ahorros a una anualidad».

El dinero que está en los ahorros no contará como un evento gravable (los impuestos ya se han pagado en ese dinero).

Cualquier dinero en un mercado de dinero, un CD o una cuenta de ahorros puede ser transferido a la cuenta corriente del cliente. A continuación, el cliente extiende un cheque a la compañía de seguros, y no se ha producido ningún hecho imponible.

Las cuentas de jubilación como un IRA o un 401k no han sido gravadas todavía, lo que hace que esto sea un poco más complicado.

Para evitar un hecho imponible, el dinero tiene que ser transferido directamente a la compañía de seguros (nunca al cliente primero). Si se extiende un cheque, tiene que ser a nombre de la compañía de seguros, no del cliente. (¡Muy importante!)

![]()

Objeción nº 10: «¡Pero la compañía tiene calificación B! Mi dinero no estará seguro»

¡Esta es fácil! Recuérdele a su cliente que está reasegurado hasta 250.000 dólares, por lo que su dinero está seguro.

Cuando su cliente sigue dudando

A veces no hay una objeción real, pero puede sentir la duda de su cliente. Simplemente no parecen estar preparados para mover su dinero, aunque usted sabe que es la mejor oportunidad para ellos.

Trate de abordar el hecho de que somos criaturas de hábitos. Estamos acostumbrados a hacer lo que siempre hemos hecho, pero a veces tenemos que romper ese hábito para llegar a una situación mejor.

El simple hecho de abordar este tema puede hacer que a su cliente se le encienda una bombilla.

Volver al principio

Invertir un 401 (k) o IRA en una anualidad

Una de las mayores oportunidades de rentas vitalicias en el mercado senior son los clientes con un 401 (k) o IRA. Muchos clientes preguntarán: «¿Se puede convertir un 401 (k) en una anualidad?». Y la respuesta es sí:

Hay dos beneficios principales para el cliente cuando hace una transferencia de 401 (k):

- El cliente tiene a alguien que vela por su inversión

- Sus ahorros para la jubilación están seguros

Los clientes quieren un enfoque más práctico, y quieren saber lo que está pasando con su inversión. No puedo decir cuántas veces me he sentado con un cliente y, al final de mi presentación, se han quedado sorprendidos y asombrados porque por fin entienden cómo funciona todo esto. Eso hace que mi trabajo merezca la pena.

Cuando un cliente se jubila, pasa de la fase de acumulación a la de conservación. Cuando pasamos a la etapa de preservación, tenemos que ajustar nuestra estrategia de inversión. Hay que ser más conservador y dar más prioridad a la seguridad que al riesgo. La seguridad primero, los tipos de interés competitivos después.

Puede obtener más información sobre cómo funciona el proceso de reinversión aquí: Cómo ayudar a un cliente a traspasar su 401(k) o IRA a una renta vitalicia fija

Volver al principio

Trámites de la renta vitalicia y formularios imprescindibles

Cuando se trata de rentas vitalicias, hay 4 formularios que deben incluirse:

- Solicitud de renta vitalicia

- Cuestionario de idoneidad de renta vitalicia (lo aprenderá en el curso obligatorio de 4 horas sobre idoneidad de renta vitalicia)

- Declaración de divulgación de renta vitalicia

- Verificación de identificación del titular de la póliza

Hay otros formularios que puede necesitar, como el 1035 Exchange o el IRA 70 1/2 Required Minimum Distribution Form, pero no se abrume.

Nuestro personal de oficina le hará saber si necesita alguno de esos formularios adicionales. Cuando trabaje con nosotros, nunca tendrá que preocuparse de que le falte algo. Le cubrimos las espaldas.

También hemos elaborado una práctica hoja de trucos sobre la financiación de las anualidades para que sepa cómo hay que transferir el dinero en función de su procedencia.

![]()

Puede leer más sobre los formularios imprescindibles y los formularios adicionales que puede necesitar completar aquí: The Ultimate Agent Checklist for Annuity Sales

Back to top

Comisiones de las anualidades

Lo bueno del tipo de anualidades que vendemos es que nada sale del depósito del cliente – el 100% de su depósito empieza a ganar intereses el primer día. Las compañías de rentas vitalicias pagan al agente por separado, lo que da a su cliente la tranquilidad de que no hay comisiones.

Las comisiones varían mucho según el producto y la compañía específicos, por lo que le recomendamos que se ponga en contacto con nosotros para saber cuáles serían sus comisiones.

Las rentas vitalicias indexadas fijas suelen ser un poco más elevadas que las rentas vitalicias garantizadas plurianuales, pero en cualquier caso, está haciendo lo correcto para su cliente y está dando un impulso a su negocio.

Volver al principio

Ideas de marketing de anualidades | Cómo comercializar anualidades a personas mayores

Aunque puede emplear todas las estrategias de marketing típicas, como los anuncios de radio, los anuncios de televisión, las vallas publicitarias, las campañas de anuncios digitales, las redes sociales, el marketing por correo electrónico y el correo directo, el mejor lugar para comenzar es su libro de negocios actual.

La evaluación de las necesidades del cliente es la mejor herramienta de marketing de anualidades, porque descubrirá oportunidades que nunca supo que tenía.

![]()

No puedo decirle cuántas veces he escuchado sobre agentes que pensaban que su cliente no tenía dinero, sin embargo, tenían millones en el banco. No haga suposiciones!

Además de volver a su libro de negocios actual, hay toneladas de materiales e ideas de marketing de anualidades disponibles para usted – le mostraremos algunos ejemplos aquí.

Nuestro equipo ha desarrollado una guía para clientes de CD vs. SPDA para mostrar a sus clientes lo que se están perdiendo si tienen dinero en el banco. Esto es genial para mostrar en su escritorio o para utilizar como un folleto cuando se habla de rentas vitalicias con los clientes. Podemos personalizarlo con su información si tiene al menos un contrato con nosotros. Por ejemplo, American Equity tiene una gran cantidad de folletos informativos sobre la Anualidad de Índice Fijo (FIA), incluyendo:

- ¿Cómo funciona una Anualidad de Índice Fijo?

- Hoja informativa de la IRA tradicional 2019

- Tabla de preservación y acumulación

- Explicación de la regla del 72

- No retroceda

- Ayude a proteger sus principales activos

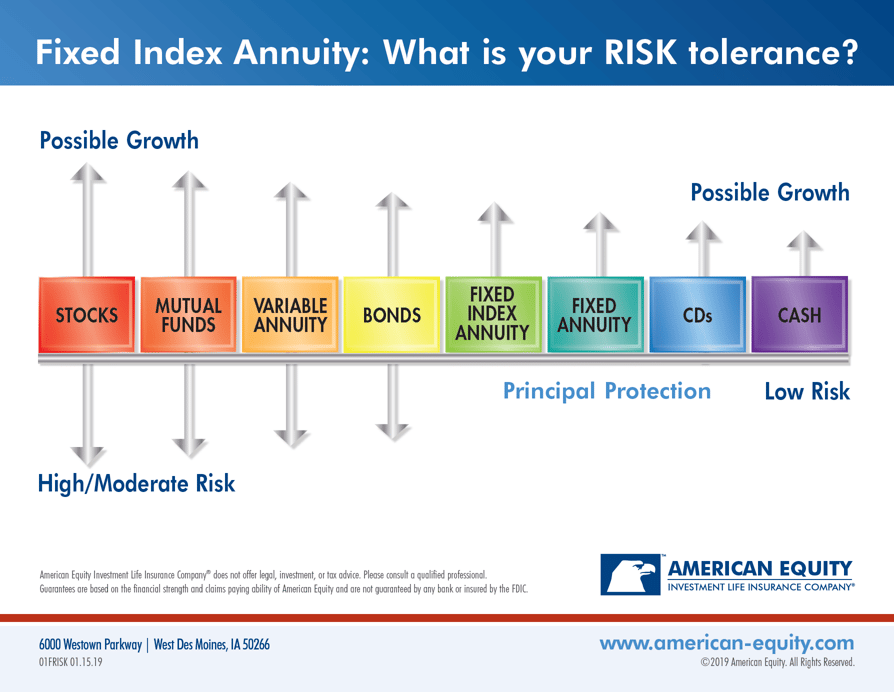

Todos ellos pueden descargarse desde su Portal de Agentes en la sección de Materiales de Marketing. También tienen un folleto que ayuda a su cliente a determinar su tolerancia al riesgo:

Folleto ‘Cuál es su tolerancia al riesgo’ de American Equity

American Equity también ofrece Ad Slicks o tarjetas postales personalizadas con su información. Puede elegir anuncios que se centran en el conocimiento de la anualidad, la tolerancia al riesgo, los FIA o productos específicos.

Aquí hay un ejemplo de una mancha publicitaria específica del producto que podría haber personalizado:

También, si tiene una oficina a la que acuden los clientes, puede poner un marco de fotos en su escritorio que resalte las tasas de interés y otra información del producto. Muchas veces, el cliente le preguntará por ello antes de que usted lo plantee.

Aquí hay un ejemplo de lo que usan nuestros agentes aquí en Decatur, pero también podría tener uno de esos Ad Slicks personalizados, que sería un gran folleto aquí.

Aquí hay dos ejemplos de anuncios de anualidades de Equitable, que es una de las principales compañías de MYGA a 5 años ahora mismo.

Esto está en el portal de agentes de Equitable como Secure Savings Elite – Consumer Ad 3

Esto está en el portal de agentes de Equitable como «Secure Savings Newspaper Ad 1 Full Color»

Como puede ver, muchas aseguradoras de anualidades tienen materiales publicitarios que puede personalizar y descargar desde sus portales de agentes.

Si hay una pieza de marketing que realmente necesita pero no puede encontrar, ¡hágalo saber a nuestro equipo de marketing! Si es algo que muchos agentes encontrarían útil, es posible que podamos crearlo y personalizarlo para usted.

Volver al principio

Manténgase al día en materia de rentas vitalicias

Los tipos de las rentas vitalicias y otros detalles de los productos evolucionan constantemente, así que para estar al día, tenemos varios recursos para usted:

- Actualización trimestral de anualidades con Kirk Sarff

En la actualización trimestral de anualidades, arrojaré algo de luz sobre cualquier cambio significativo en el último trimestre, y cubriremos lo que está de moda y lo que la mayoría de los agentes están escribiendo actualmente. Es una buena manera de mantener su dedo en el pulso de la arena de las anualidades del mercado senior.

- Tarifas de las anualidades

Mantenemos nuestra página de tasas de las anualidades actualizada, por lo que en cualquier momento, usted puede comprobar cuáles son las tasas de interés actuales. Hemos resaltado en amarillo las opciones más competitivas en este momento, por lo que es un buen punto de partida.

- Nuestro boletín semanal por correo electrónico

Siempre hay un enlace en la parte inferior de nuestro boletín que le llevará a los tipos actuales de las anualidades. Además, podrá ver si se publica algún contenido nuevo sobre anualidades.

Volver al principio

Si alguna vez tiene alguna pregunta sobre cualquier cosa, ¡somos su equipo de apoyo! Llámenos al 888-780-7676 y pregunte por Kirk Sarff, Shannan Weaver o Ginny Dunker. Ellos pueden ayudar con cualquier pregunta relacionada con las anualidades!

Gracias por leer, y felicitaciones por dar el primer paso para convertirse en un increíble productor de anualidades.

Contenido adicional que puede interesarle:

-

Utilizar el dinero de las anualidades para financiar una póliza de vida: Una nueva solución

-

10 normas de cumplimiento publicitario que no pueden faltar para los productores de seguros de vida y anualidades

-

5 consejos de los agentes para empezar a vender anualidades

![]()

Actualizaciones: Este artículo se actualizó en marzo de 2020 con las cifras de producción de anualidades de 2019 de Michael Sams. Este artículo también se actualizó en junio de 2020 con enlaces a nuevos artículos sobre las ofertas de FIA de Equitable, así como un enlace actualizado al flamante sitio web del Programa All-Star: allstar.training