Destacados

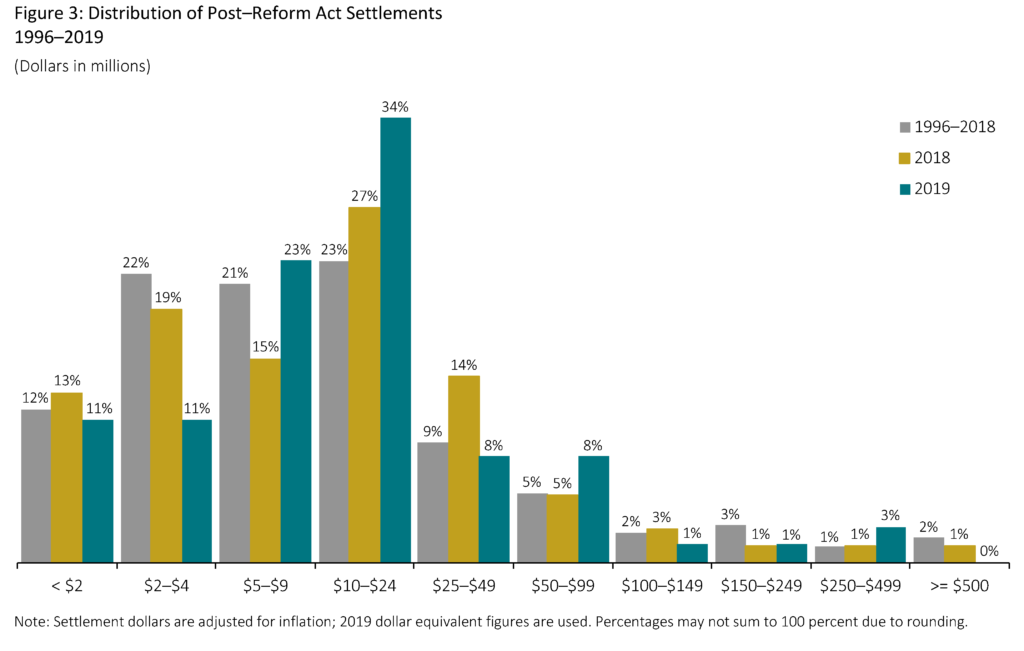

Los importes medios de los acuerdos históricamente altos persistieron en 2019, impulsados principalmente por un aumento en el porcentaje general de casos de tamaño medio en el rango de 5 millones de dólares a 25 millones de dólares, así como una disminución en el número de acuerdos más pequeños.

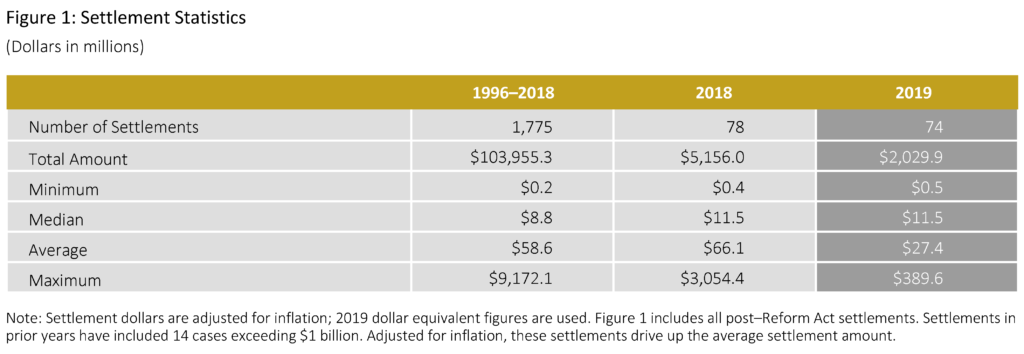

- Hubo 74 acuerdos por un total de 2.000 millones de dólares en 2019.

- La mediana de las liquidaciones en 2019, de 11,5 millones de dólares, no varió con respecto a 2018 (ajustada por la inflación) y fue un 34 por ciento más alta que la mediana de los nueve años anteriores.

- El importe medio de las liquidaciones en 2019 fue de 27,4 millones de dólares, lo que supuso un 43 por ciento menos que la media de los nueve años anteriores.

- Hubo cuatro mega liquidaciones (liquidaciones iguales o superiores a 100 millones de dólares) en 2019.

- El número de acuerdos pequeños (importes inferiores a 5 millones de dólares) se redujo en un 36 por ciento hasta llegar a 16 casos en 2019, el menor número de acuerdos de este tipo en la última década.

- La proporción de acuerdos en 2019 con un plan de pensiones público como demandante principal alcanzó su nivel más bajo en los 10 años anteriores.

- En 2019, el 53 por ciento de los casos resueltos implicaron una acción derivada adjunta, la segunda tasa más alta de la última década.

- Las empresas que resolvieron casos después de un fallo sobre una moción de desestimación (MTD) fueron, en promedio, un 50 por ciento más grandes (medido por los activos totales) que las empresas que resolvieron mientras el MTD estaba pendiente.

Comentario del autor

Conclusiones de 2019

El tamaño de las empresas demandadas emisoras (medido por los activos totales) continuó creciendo en 2019, aumentando un 59 por ciento con respecto a 2018 y un 117 por ciento por encima de la media de los últimos 10 años. Esto puede deberse, al menos en parte, a los cambios prolongados en la población de empresas públicas. En particular, como se ha observado ampliamente, el número de empresas que cotizan en bolsa continuó disminuyendo en los últimos años, con el resultado de que las empresas públicas restantes son más grandes.

Como se ha discutido por otros comentaristas, los grandes emisores demandados pueden hacer que los abogados de los demandantes persigan las posibles reclamaciones con más vigor. Al igual que en nuestra investigación anterior, examinamos el número de entradas en el expediente como un proxy para el tiempo y el esfuerzo del abogado demandante y/o la complejidad del caso. En 2019, el promedio de entradas en el expediente fue el más alto de los últimos 10 años, principalmente impulsado por casos con daños relativamente grandes, medidos por nuestro proxy simplificado para los daños de estilo demandante (es decir, «daños escalonados simplificados» que superan los 500 millones de dólares).

En general, nuestro proxy simplificado para los daños de estilo demandante se mantuvo en niveles elevados en 2019 en comparación con años anteriores de la década, en parte reflejando las pérdidas de capitalización de mercado relativamente altas asociadas con los casos presentados en los últimos tres años.

Otro impulsor de mayores daños de estilo demandante es la duración del período de clase. De hecho, los demandantes a menudo modifican sus quejas iniciales para capturar períodos de clase más largos. En 2019, la mediana de la duración del período de clase según la demanda operativa en el momento del acuerdo fue de 1,7 años, la más larga de los últimos 10 años. En comparación, la mediana del período de clase alegado en las primeras denuncias identificadas durante 2015-2018 (el período durante el cual se presentaron la mayoría de los acuerdos de 2019) fue de poco menos de un año. Esto indica que entre el momento de la presentación y la liquidación los demandantes ampliaron sustancialmente el período en el que afirman que se produjo el presunto fraude.

A pesar del gran tamaño de los casos resueltos en 2019, los planes de pensiones públicos actuaron como demandantes principales con menos frecuencia, y su participación alcanzó el nivel más bajo de los últimos 10 años. La literatura anterior ha discutido las posibles razones por las que las instituciones eligen no servir como demandantes principales, incluyendo un desequilibrio en el costo / beneficio de hacerlo.

Un hallazgo que es particularmente sorprendente es la disminución de los demandantes principales del plan de pensiones públicas a pesar de un aumento en las empresas emisoras más grandes con una exposición de daños potencialmente considerable.

Otros factores que contribuyen a la reducción de la participación de los planes de pensiones públicos pueden ser los cambios en la combinación de bufetes de abogados demandantes que actúan como abogados principales, y posiblemente el reciente aumento de la propensión de los demandantes a renunciar a las demandas colectivas, incluso en los casos más grandes (véase Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Mirando hacia el futuro

Las tendencias recientes en la presentación de casos de valores pueden informar sobre las expectativas de la evolución de las liquidaciones en los próximos años.

El número de presentaciones que alegan reclamaciones de la Regla 10b-5 y/o la Sección 11 alcanzó niveles récord en 2019. Además, por segundo año consecutivo, la mediana de Disclosure Dollar Loss (DDL) para las presentaciones de casos alcanzó niveles inusualmente altos (ver Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Sin cambios en las tasas de desestimación, estos resultados sugieren que el volumen de acuerdos de casos de valores, así como su valor, es probable que continúe en niveles relativamente altos en los próximos años.

Dólares totales de acuerdos

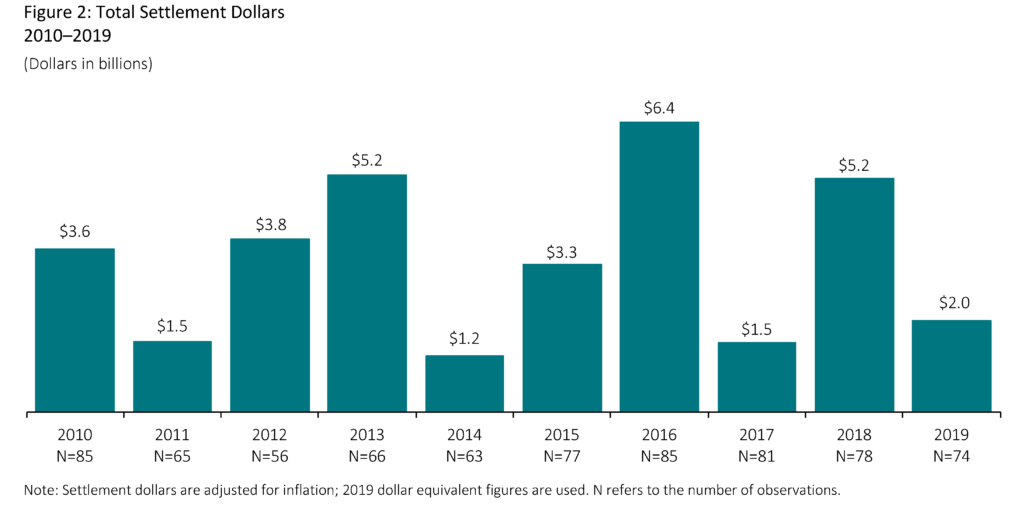

- El valor total de los acuerdos aprobados por los tribunales en 2019 disminuyó drásticamente con respecto a 2018 debido a la ausencia de acuerdos muy grandes. Excluyendo los acuerdos de 2018 de más de mil millones de dólares, sin embargo, el total de dólares de los acuerdos disminuyó un modesto 3 por ciento en 2019 (ajustado por la inflación).

- El importe medio de los acuerdos en 2019, de 11,5 millones de dólares, no cambió con respecto al año anterior (ajustado por la inflación).

- En comparación con los nueve años anteriores, los mayores montos de liquidación mediana en 2019 fueron acompañados por niveles más altos en el proxy de daños y perjuicios al estilo de los demandantes.

- Los mediadores continúan desempeñando un papel central en la resolución de acuerdos de acciones colectivas de valores. En 2019, casi todos los casos de la muestra contaron con la participación de un mediador.

Tamaño del acuerdo

Como se ha comentado anteriormente, la mediana del importe del acuerdo no varió respecto a 2018. Por lo general, la mediana es más estable de un año a otro que la media, ya que la media puede verse afectada por la presencia de incluso un pequeño número de liquidaciones grandes.

- El importe medio de las liquidaciones en 2019 fue de 27,4 millones de dólares, un 43% menos que la media de los nueve años anteriores. (Véase el Apéndice 1 de la publicación completa para un análisis de las liquidaciones por percentiles).

- Si se excluyen los acuerdos que superan los 1.000 millones de dólares de la media de los nueve años anteriores, el descenso en 2019 fue del 16 por ciento.

- Hubo cuatro megaacuerdos (iguales o superiores a 100 millones de dólares) en 2019, con acuerdos que oscilaron entre 110 y 389,6 millones de dólares. (Véase el Apéndice 4 de la publicación completa para obtener información adicional sobre los megaacuerdos).

- A pesar de una disminución en el monto promedio de los acuerdos con respecto a 2018, el número de acuerdos pequeños (menos de 5 millones de dólares) también disminuyó en un 36 por ciento a 16 casos en 2019, el menor número de acuerdos de este tipo en la última década. Los casos que resultan en fondos de liquidación de menos de 5 millones de dólares pueden ser vistos como demandas «molestas», un cambio hacia arriba desde un umbral de 2 millones de dólares prevalente en los primeros años posteriores a la Ley de Reforma.

Estimaciones de daños

Regla 10b-5 Reclamaciones: «Daños escalonados simplificados»

«Daños escalonados simplificados» utiliza supuestos simplificadores para estimar los daños por acción y el comportamiento comercial. Proporciona una medida de las pérdidas potenciales de los accionistas que permite la consistencia a través de un gran volumen de casos, permitiendo así la identificación y el análisis de las tendencias potenciales.

El modelo de predicción de Cornerstone Research encuentra que esta medida es el factor más importante en la predicción de las cantidades de liquidación. Sin embargo, esta medida no pretende representar las pérdidas económicas reales soportadas por los accionistas.

Determinar tales pérdidas para un caso concreto requiere un análisis económico más profundo.

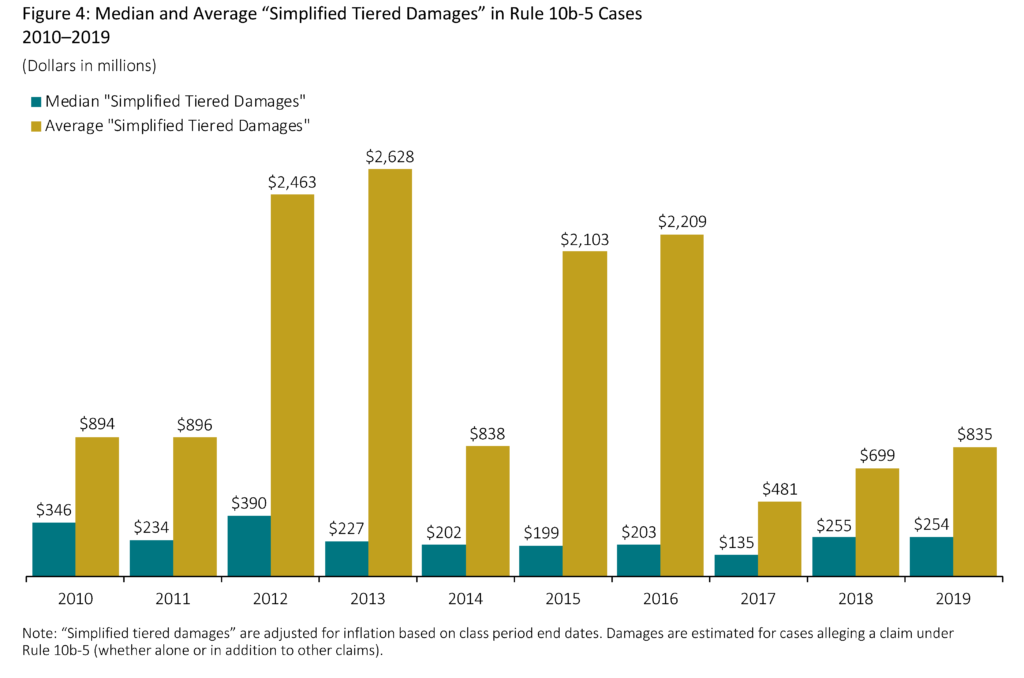

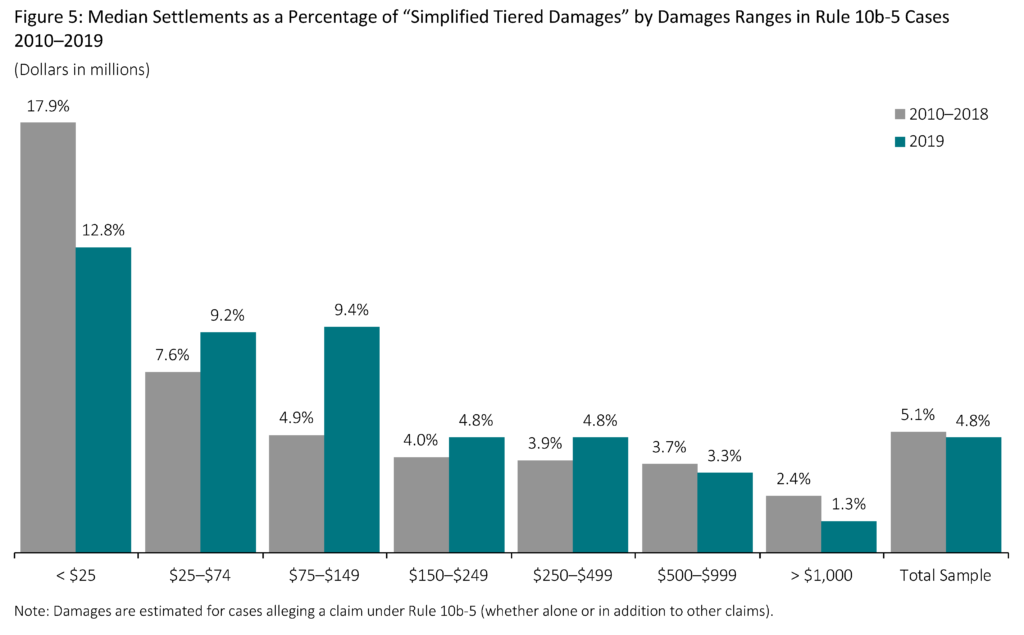

- La mediana de «daños escalonados simplificados» no varió en gran medida respecto al año anterior. (Véase el Apéndice 5 de la publicación completa para obtener información adicional sobre la mediana y la media de las liquidaciones como porcentaje de los «daños escalonados simplificados»).

- Los «daños escalonados simplificados» están generalmente correlacionados con la duración del período de la clase. Entre los casos con reclamaciones de la Regla 10b-5, la mediana de la duración del período de clase en 2019 estuvo en su nivel más alto en los últimos 10 años.

- «Simplified tiered damages» también está típicamente correlacionado con los demandados más grandes del emisor (medido por los activos totales o la capitalización de mercado del emisor). Sin embargo, a pesar de la falta de cambio en la mediana de «daños escalonados simplificados» en comparación con 2018, la mediana de los activos totales de los demandados emisores aumentó en más del 67 por ciento en 2019.

- Los casos más grandes, medidos por «daños escalonados simplificados», normalmente se resuelven por un porcentaje menor de daños.

- Los casos más pequeños (menos de 25 millones de dólares en «daños escalonados simplificados») son menos propensos a incluir factores como demandantes principales institucionales y/o acciones relacionadas por la Comisión de Valores y Bolsa (SEC) o cargos penales.

- Entre los casos de la muestra, los casos más pequeños suelen resolverse más rápidamente. En 2019, los casos con menos de 25 millones de dólares en «daños escalonados simplificados» se resolvieron en un plazo medio de 2,0 años, en comparación con 3,5 años para los casos con «daños escalonados simplificados» superiores a 500 millones de dólares.

- El aumento constante de la mediana de liquidación como porcentaje de «daños escalonados simplificados» observado de 2016 a 2018 se invirtió en 2019. El Apéndice 5 de la publicación completa muestra un aumento sustancial en 2019 en las liquidaciones medias como porcentaje de los «daños escalonados simplificados.» Sin embargo, este resultado está impulsado por unos pocos casos atípicos. Excluyendo estos casos, el porcentaje medio para 2019 no es inusual en comparación con los últimos años.

Reclamaciones de la Ley 33: «Simplified Statutory Damages»

Para los casos que implican únicamente reclamaciones de la Sección 11 y/o de la Sección 12(a)(2) (reclamaciones de la Ley del 33), las pérdidas de los accionistas se estiman utilizando un modelo en el que la pérdida estatutaria es la diferencia entre el precio de compra estatutario y el precio de venta estatutario, referido aquí como «daños estatutarios simplificados.» Se supone que sólo las acciones ofrecidas pueden ser objeto de daños y perjuicios.

Los «daños y perjuicios legales simplificados» suelen ser menores que los «daños y perjuicios escalonados simplificados», lo que refleja las diferencias en las metodologías utilizadas para estimar la supuesta inflación por acción, así como las diferencias en las acciones que pueden ser dañadas (es decir, solo se incluyen las acciones ofertadas).

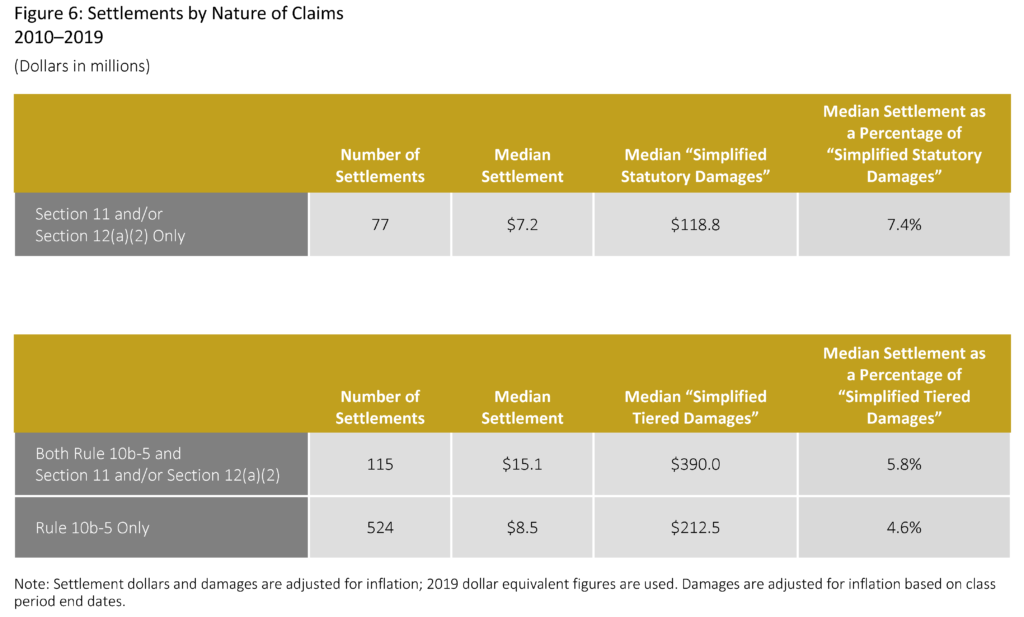

- Los casos con solo reclamaciones de la Ley del 33 tienden a resolverse por cantidades medianas más pequeñas que los casos que incluyen reclamaciones de la Regla 10b-5.

- En 2019, entre los acuerdos que implican solo reclamaciones de la Ley del 33, la mediana del tiempo de liquidación fue solo ligeramente más larga que los casos que implican solo reclamaciones de la Regla 10b-5, 3,2 años y 2,9 años, respectivamente. Sin embargo, en comparación con el año anterior, los casos de reclamaciones de la Ley del 33 tardaron más de un 36 por ciento más en resolverse en 2019 (3,2 años en comparación con 2,3 años).

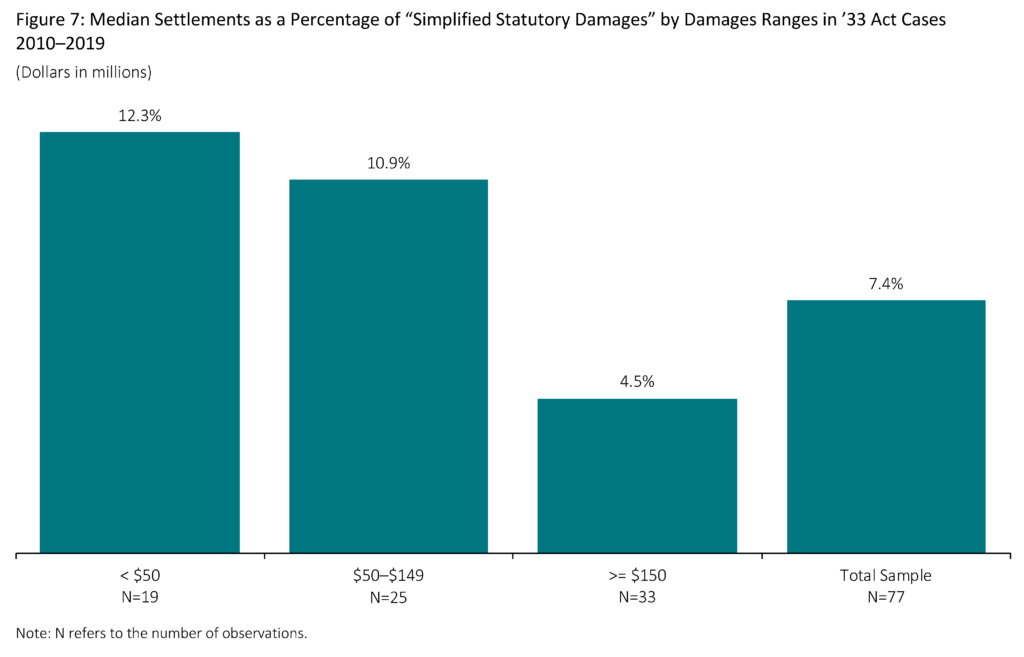

- Las liquidaciones como porcentaje de los «daños legales simplificados» son menores para los casos que tienen daños estimados más grandes. Este hallazgo se mantiene para los casos con reclamaciones de la Ley del 33 solamente, así como aquellos con reclamaciones de la Regla 10b-5.

- Durante el período 2010-2019, el tamaño medio de los demandados emisores (medido por los activos totales) fue un 68 por ciento más pequeño para los casos con solo reclamaciones de la Ley del 33 en relación con aquellos que incluyeron reclamaciones de la Regla 10b-5.

- El tamaño más pequeño de los demandados emisores en los casos de la Ley del 33 es consistente con la gran mayoría de estos casos que involucran ofertas públicas iniciales (OPI). Desde 2010 hasta 2019, el 83 por ciento de todos los casos con sólo reclamaciones de la Ley del 33 han implicado OPIs.

La publicación completa, incluyendo las notas a pie de página, está disponible aquí.