¿Qué cuenta como mi única o principal casa a estos efectos?

En primer lugar, tenga en cuenta que a efectos del impuesto sobre las ganancias de capital (CGT), una casa también puede llamarse residencia o residencia privada. Los tres términos son intercambiables y se refieren a cualquier vivienda que usted utilice como residencia; en términos más sencillos, es el lugar donde usted vive. Es posible tener más de una vivienda al mismo tiempo.

Estas normas se aplican igualmente a las casas flotantes y a las caravanas residenciales. Una superficie de jardín de hasta media hectárea se incluye como parte de su hogar, o una superficie mayor si la propiedad lo requiere.

Si tiene más de un hogar (o residencia) durante un período de tiempo, entonces necesita entender cuál es su hogar principal (o residencia principal) para ese período. Esto solía llamarse su residencia privada principal (PPR).

Si una propiedad es o no su hogar depende, por tanto, de cómo la utilice. Esto puede cambiar con el tiempo. Por ejemplo, si alquila una propiedad que solía ser su hogar, entonces dejará de ser considerada como su hogar durante el período en que esté alquilada. Esto es importante, ya que las consecuencias del impuesto sobre las plusvalías en la enajenación dependen del uso que se haya hecho del inmueble durante el período de propiedad.

Si enajena un inmueble que ha sido utilizado como su única o principal vivienda en algún momento del período de propiedad, la enajenación atraerá cierto grado de desgravación por residencia privada (PRR). En el caso más sencillo, si enajena un inmueble que ha sido utilizado como vivienda única o principal durante todo el período de propiedad, podrá acogerse a la desgravación total.

⚠️ Usted y su cónyuge o pareja de hecho sólo pueden tener una vivienda principal entre los dos mientras «vivan juntos». A menos que estén separados, se considera que viven juntos aunque su cónyuge o pareja de hecho trabaje fuera de «casa».

La posición sobre la separación permanente cuando se rompe un matrimonio o una pareja de hecho se establece en esta guía del HMRC. Si no se han separado en virtud de una orden judicial o de una escritura de separación formal, la cuestión es si se han separado «en circunstancias tales que es probable que la separación sea permanente». Tras una separación de este tipo, una pareja casada o civil puede tener diferentes residencias principales.

Si vive en más de una propiedad, puede declarar -en un plazo de dos años a partir del cambio de combinación de sus residencias- cuál es su residencia principal a estos efectos, aunque una de ellas no esté en el Reino Unido. Si no hace esa declaración, la cuestión se decidirá en función de los hechos. Sin embargo, si todas sus residencias, excepto una, tienen un valor de capital insignificante (por ejemplo, un piso de alquiler a corto plazo), no se aplica el plazo de dos años. En cualquiera de los dos casos, debe comunicar su decisión por escrito a HMRC. Encontrará más información en GOV.UK.

Si tiene una pareja (que no es su cónyuge o pareja de hecho) y cada uno es propietario de una vivienda, cada uno puede obtener la desgravación por vivienda principal en sus respectivas propiedades durante el mismo período. Sin embargo, para que esto se aplique, cada uno debe utilizar su propia propiedad como residencia, por ejemplo, si viven por separado. Sin embargo, se requerirá una designación si, basándose en los hechos, ambos viven juntos en una de las dos propiedades como residencia principal. En caso contrario, se denegará la desgravación por la otra vivienda.

Si se mudan juntos a una de sus viviendas y el otro miembro de la pareja alquila la suya, tendrá que leer nuestras orientaciones adicionales más abajo sobre el cálculo de la ganancia de la vivienda que ya no se habita, si se enajena en el futuro.

¿Qué ocurre si enajeno una vivienda que no ha sido siempre mi única o principal residencia?

Existen normas especiales en esta situación.

En términos generales, para las enajenaciones realizadas a partir del 6 de abril de 2020, los siguientes periodos siempre están totalmente exentos de impuestos, siempre y cuando haya vivido en el inmueble como única o principal vivienda en algún momento:

- Cualquier periodo en el que haya vivido allí y haya sido su única o principal residencia;

- Los últimos 9 meses* de propiedad (que pueden ampliarse a 36 meses si usted, o su cónyuge/pareja civil, están incapacitados o se trasladan a una residencia de larga duración – véase más adelante); y

- El periodo inicial de propiedad durante el cual el inmueble no era su residencia ni la de nadie, siempre que se haya mudado dentro de los 24 meses siguientes a la adquisición del inmueble y durante ese periodo:

- se hubiera completado la construcción, renovación, redecoración o alteración de la propiedad, o

- se hubiera vendido una propiedad que fuera (en el momento de la venta) su vivienda principal.

*Este periodo se redujo de 18 meses a 9 meses para las enajenaciones (es decir, cuando se intercambiaron contratos -lo que significa que la venta se acordó legalmente-) a partir del 6 de abril de 2020.

Algunos otros periodos también pueden quedar totalmente exentos de impuestos siempre que se haya vivido en la propiedad como única o principal vivienda en algún momento tanto antes como después del periodo de ausencia:

- Cualquier ausencia hasta un máximo de tres años (puede ser una ausencia o una serie de ausencias que sumen tres años);

- Cualquier ausencia en la que a lo largo de la misma haya estado empleado en el extranjero y todas sus funciones se hayan realizado en el extranjero; y

- Cualquier ausencia hasta un máximo de cuatro años (puede ser una ausencia o una serie de ausencias hasta un máximo de cuatro años) en la que:

- Trabajó demasiado lejos de la vivienda para utilizarla como domicilio; o

- Fue requerido por su empleador para vivir en otro lugar.

Si no puede volver a vivir en la vivienda por restricciones laborales después de una de las ausencias relacionadas con el trabajo mencionadas anteriormente, todavía puede contar el período como un período de ocupación.

Ejemplo

Compraste una casa en mayo de 2011, pero no te mudaste allí hasta septiembre de 2011, porque estabas esperando a que se vendiera tu anterior vivienda. Aunque no vivió allí de mayo a septiembre de 2011, se incluye como periodo de ocupación por su parte porque es inferior a 24 meses y durante ese tiempo se vendió su anterior vivienda.

En diciembre de 2011, su trabajo cambió de ubicación dentro del Reino Unido y le fue imposible desplazarse con facilidad. Alquiló otra vivienda hasta marzo de 2015, cuando aceptó un nuevo trabajo en el extranjero (desempeñando todas las funciones en el extranjero).

En abril de 2019, regresó al Reino Unido para ocupar otro puesto, volviendo a vivir en su vivienda. La ausencia de diciembre de 2011 a abril de 2019 está totalmente desgravada porque:

El periodo de diciembre de 2011 a marzo de 2015 fue una ausencia de hasta cuatro años en la que trabajó demasiado lejos de su domicilio; y

La ausencia de marzo de 2015 a abril de 2019 también reúne los requisitos para la desgravación porque estuvo empleado en el extranjero y todas sus funciones se realizaron en el extranjero.

Más información sobre los periodos de ausencia

Tenga en cuenta que los periodos vividos en «alojamientos relacionados con el trabajo» también pueden dar derecho a la desgravación – vea más abajo.

También puede leer más en GOV.UK.

¿Qué pasa si he utilizado mi casa para mi negocio?

Mucha gente dirige sus negocios desde casa. Si lo hace, tiene que ver cómo ha utilizado su casa cuando la venda o disponga de ella antes de poder calcular si hay que pagar algún CGT.

Si ha sido cuidador de una familia de acogida o de vidas compartidas (colocación de adultos), la desgravación por residencia privada sobre la proporción de cualquier ganancia que se refiera a la parte de la propiedad que se había reservado para el uso de niños o adultos a su cargo no tiene restricciones.

¿Qué pasa si utilizo las habitaciones tanto para fines comerciales como personales?

Si utiliza una habitación de su casa tanto para fines empresariales como privados -por ejemplo, utiliza una habitación como despacho, pero también la utiliza como dormitorio de invitados- esto no afectará a la disponibilidad de la desgravación del CGT.

¿Y si utilizo una habitación únicamente para fines empresariales?

Si usted utiliza alguna parte de su casa exclusivamente para fines comerciales – por ejemplo, parte de su casa se utiliza como un taller para su negocio – esa parte no estará exenta del CGT. Sin embargo, la parte utilizada como vivienda principal sí estará exenta. Esto significa que si usted vende su casa en un beneficio, usted tiene que calcular la cantidad de alivio debido y calcular si hay algún CGT a pagar.

Ejemplo: Ailsa – casa utilizada como local comercial

Ailsa utiliza el 30% de su casa exclusivamente como local comercial y el otro 70% lo utiliza como zona de residencia. Cuando vende su casa, obtiene una ganancia de 120.000 libras esterlinas.

Ailsa tiene derecho a una desgravación por residencia privada de 84.000 libras esterlinas por la parte utilizada como vivienda (70% de 120.000 libras esterlinas).

Tendrá que pagar el impuesto sobre la renta de las personas físicas (CGT) por la ganancia restante de 36.000 libras esterlinas (120.000 libras esterlinas menos 84.000 libras esterlinas), aunque puede deducir su exención anual si está disponible.

¿Cómo se calcula la ganancia imponible?

Si usted no ha ocupado su casa (sobre una base real o «considerada») durante todo el tiempo que ha sido propietario, entonces usted puede tener que pagar algunos CGT cuando lo vende.

Puede encontrar información general sobre cómo calcular el CGT en la página principal de CGT.

Puede encontrar información detallada sobre el cálculo de una ganancia cuando sólo existe una desgravación parcial de la residencia privada en la hoja de ayuda 283 de HMRC en GOV.UK.

Lo importante es tener en cuenta que cualquier ganancia que obtenga en la venta de su única o principal residencia se considera que se acumula uniformemente a lo largo de su periodo de propiedad del inmueble. Esto significa que si usted fue propietario de la vivienda durante 8 años antes de venderla, y la ganancia en la venta fue de 40.000 libras esterlinas, se considera que la ganancia se ha producido a razón de 5.000 libras esterlinas por año (40.000 libras esterlinas divididas por 8 años). No importa, a efectos del impuesto sobre la renta, si el valor de la propiedad se disparó, por ejemplo, durante los tres primeros años y luego se mantuvo en el mismo valor durante los cinco años siguientes.

Si sólo ha vivido en su casa (o se considera que ha vivido en su casa), por ejemplo, durante 6 de los 8 años, entonces 6/8 partes de la ganancia estarán exentas y 2/8 partes serán imputables (es decir, utilizando las cifras del ejemplo anterior, 30.000 libras estarán exentas y 10.000 libras serán imputables).

Puede utilizar su exención anual del impuesto sobre las ganancias de capital contra esta ganancia (y, si es de propiedad conjunta, los otros propietarios podrían tener su propia exención anual para compensar su parte de la ganancia).

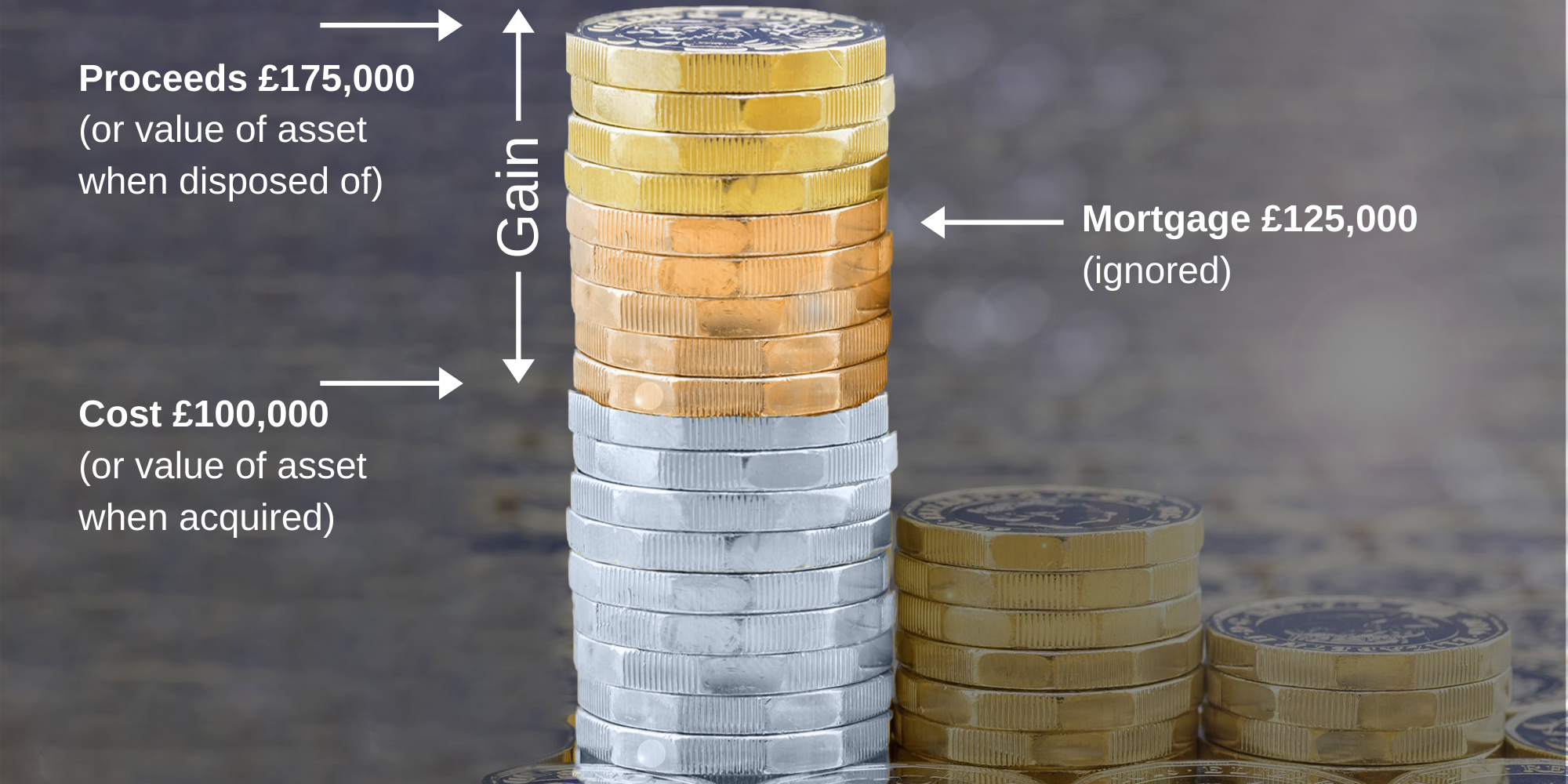

¿Qué pasa si tengo una hipoteca que pagar después de vender la propiedad?

La ganancia patrimonial es la diferencia entre:

a) el importe por el que vende la vivienda y

b) el importe que pagó por ella.

Si ha rehipotecado la vivienda y el importe de su hipoteca es superior al que pagó por la vivienda, sólo podrá utilizar el importe que pagó por ella para calcular su ganancia.

Por ejemplo, usted compra una propiedad por 100.000 libras esterlinas, tres años más tarde vuelve a hipotecar por 125.000 libras esterlinas y, después de haber sido propietario de la propiedad durante 8 años, la vende por 175.000 libras esterlinas. La ganancia es de 175.000 libras menos 100.000 libras, es decir, 75.000 libras. El hecho de que sólo vaya a recibir 50.000 libras una vez que haya pagado la hipoteca es irrelevante. Esto se ilustra a continuación:

¿Qué ocurre si tengo una pérdida al enajenar una propiedad que es, o ha sido en algún momento, mi única o principal vivienda?

Si está enajenando un inmueble que ha sido su única o principal vivienda durante todo el periodo de propiedad, o en caso contrario, si la desgravación por vivienda habitual se hubiera aplicado en su totalidad si la enajenación hubiera sido con ganancia, entonces la pérdida no puede compensarse con otras ganancias patrimoniales.

Si la desgravación por vivienda habitual no se hubiera aplicado en su totalidad en la enajenación, es posible compensar la pérdida que se refiere a la parte que no hubiera podido acogerse a la desgravación por vivienda habitual.

Esta pérdida se compensa primero con las ganancias patrimoniales obtenidas en el mismo ejercicio fiscal, si las hubiera, y cualquier pérdida restante se traslada para compensarla con las ganancias de un ejercicio fiscal futuro.

En ciertos casos, como cuando se desea compensar o trasladar una pérdida de este tipo, tendrá que informar de la enajenación a HMRC.

Ver también Pérdidas de capital.

Ejemplo

Rashid compró una propiedad por 200.000 libras y la vendió 3 años más tarde en septiembre de 2020 por 180.000 libras. Vivió en la propiedad durante los primeros 9 meses como su única vivienda, tras lo cual la alquiló hasta el momento de la venta. Si hubiera vendido la propiedad con una ganancia, 18 de los 36 meses de propiedad habrían podido acogerse a la desgravación por residencia privada (siendo los 9 meses de ocupación real más el período final de exención de 9 meses).

Por lo tanto, en el momento de la venta, el 50% de la pérdida de 20.000 libras esterlinas (que equivale a 10.000 libras esterlinas) se compensará con cualquier otra ganancia obtenida en el mismo ejercicio fiscal, o se trasladará de otro modo.

¿Qué ocurre si soy discapacitado o residente de larga duración en una residencia?

Si enajena un inmueble que ha sido utilizado como única o principal residencia en algún momento del periodo de propiedad, el periodo final de exención se amplía de 9 a 36 meses si:

en la fecha de enajenación, usted es discapacitado o residente de larga duración (es decir, durante al menos tres meses) en una residencia asistencial; y

no posee ningún otro inmueble que haya sido en algún momento su única o principal residencia.

La prórroga de 36 meses también puede aplicarse si su cónyuge o pareja de hecho es discapacitado o residente de larga duración en una residencia de ancianos, siempre que el segundo punto se aplique tanto a su cónyuge o pareja de hecho como a usted.

¿Qué ocurre si vivo en un alojamiento relacionado con el trabajo, incluido el alojamiento de servicio?

Si es propietario de una vivienda que pretende ocupar como residencia única o principal, mientras vive en otro alojamiento relacionado con el trabajo se le trata como si viviera en su propia vivienda como residencia principal. Esto se mantendrá mientras tenga esa intención, aunque nunca llegue a ocupar esa propiedad. Por lo tanto, cualquier ganancia que se produzca durante ese periodo de tiempo está exenta del impuesto sobre las plusvalías. Debe conservar pruebas de su intención de ocupar el inmueble como residencia principal.

Si su intención cambia y deja de tener la intención de ocupar el inmueble que posee como residencia principal, podrá beneficiarse de la desgravación hasta el momento en que haya cambiado su intención. Deberá llevar un registro que indique el cambio de intención. Sigue teniendo derecho a la desgravación que siempre permite eximir la ganancia obtenida durante los últimos 9 meses de propiedad (o 18 meses, antes del 6 de abril de 2020).

Fuerzas armadas: vivir en un alojamiento del servicio

El alojamiento del servicio normalmente se considera «alojamiento relacionado con el trabajo». A partir del 6 de abril de 2020, este tratamiento se amplía al caso de que se reciba un subsidio de alojamiento de las fuerzas armadas para sufragar el coste de un alojamiento que puede ser alquilado en el sector privado de alquiler (a diferencia del alojamiento que proporciona directamente el Ministerio de Defensa).

Estas normas, junto con las demás normas sobre ausencias, significan que los miembros de las fuerzas armadas que se ausenten de su hogar debido a actividades relacionadas con el servicio militar probablemente no tendrán que pagar el CGT por la enajenación de su vivienda.

¿Qué ocurre si la propiedad es conjunta?

Normalmente, la parte de la ganancia de cada persona se calcula en función de sus propias circunstancias, pero existen normas especiales para las parejas casadas y civiles. Si uno de los cónyuges o parejas de hecho tiene derecho a la desgravación por residencia privada, por ejemplo, porque vive en un alojamiento relacionado con el trabajo, entonces el otro cónyuge o pareja de hecho tendrá derecho a la desgravación.

Si el inmueble es propiedad de dos o más personas que no están casadas ni son pareja de hecho, la parte de la ganancia de cada persona se calcula por separado. Esto significa que si usted es dueño de una propiedad con su pareja, pero usted no está casado o en una unión civil con ellos, su parte de cualquier ganancia en la venta de su residencia principal no puede calificar para las deducciones de la misma manera que cualquier ganancia derivada de su participación en la propiedad.

Si una vivienda principal, o una participación en una vivienda principal, se transmite de un cónyuge o pareja de hecho al otro, se considera que el cónyuge o la pareja de hecho receptores adquieren esa participación (a) sin ganancias ni pérdidas, es decir, heredan el coste base del cónyuge o la pareja de hecho transmitente, (b) se considera que el cónyuge o pareja de hecho receptora adquirió el inmueble en la misma fecha en que lo adquirió el cónyuge o pareja de hecho transmitente, y (c) el cónyuge o pareja de hecho receptora «hereda» del cónyuge o pareja de hecho transmitente el historial de si ese inmueble se ha utilizado o no como vivienda principal.

Por ejemplo, supongamos que usted adquiere un inmueble en junio de 2015 y transfiere una participación del 50% a su cónyuge en junio de 2020, momento en el que ambos se mudan a él como residencia principal, y luego venden el inmueble en junio de 2025. En el momento de la venta, se considerará que cada uno de ustedes ha sido propietario del inmueble durante 10 años y que lo ha utilizado como residencia principal durante 5 de los 10 años, aunque su cónyuge sólo haya sido propietario de su parte durante 5 años y lo haya utilizado como residencia principal durante el 100% de su período de propiedad.

Para las transmisiones anteriores al 6 de abril de 2020, el tratamiento anterior sólo era aplicable si el inmueble se utilizaba como residencia principal en el momento de la transmisión. Esto permitía a los contribuyentes evitar completamente el CGT en la venta de una propiedad transfiriéndola a su cónyuge o pareja de hecho antes de mudarse a ella como residencia principal, y vendiéndola después. Esta laguna se ha cerrado.

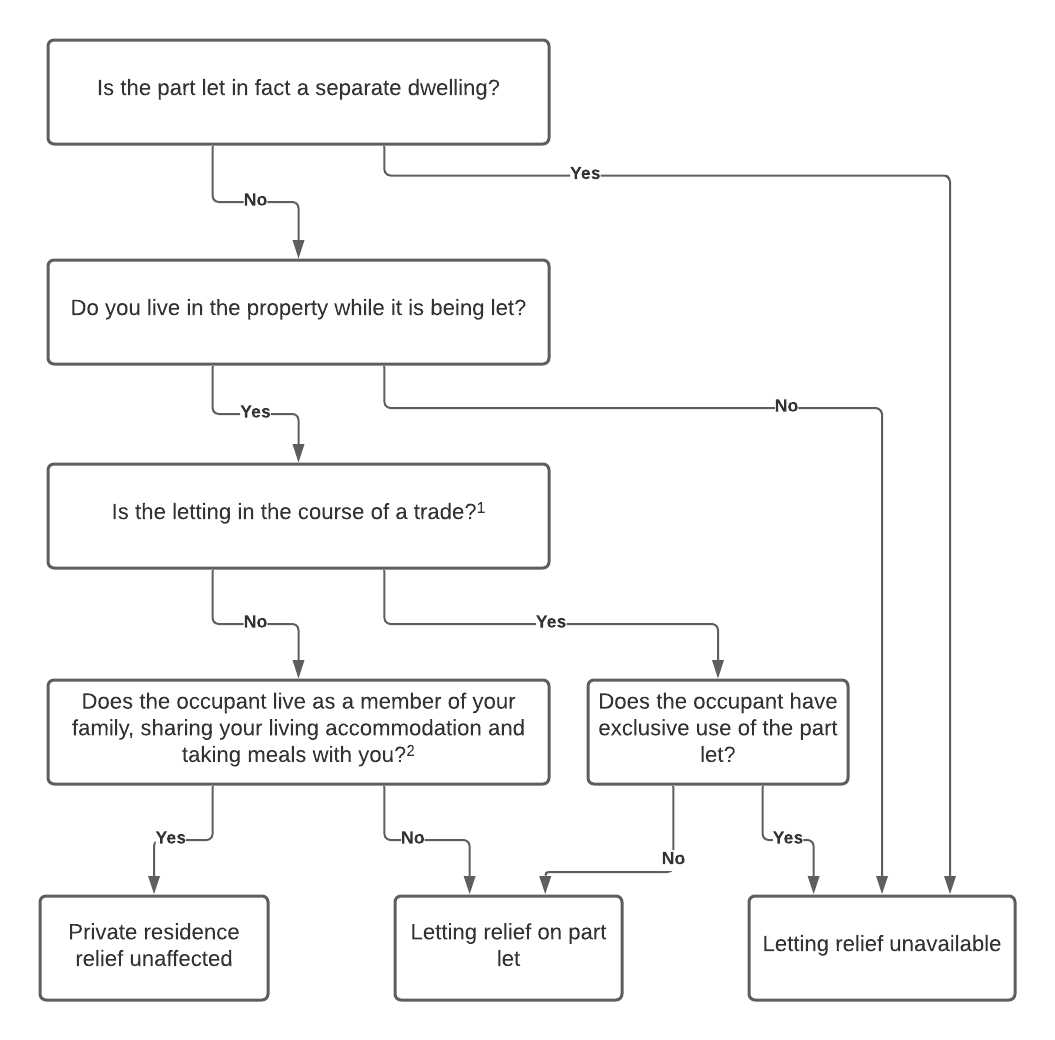

Alquilé una habitación de nuestra casa a un inquilino. ¿Qué efecto tiene esto cuando venda nuestra casa?

Debería haber pagado el impuesto sobre la renta por los ingresos de la propiedad derivados de esta actividad, a menos que sus ingresos se incluyan en las disposiciones de alquiler de habitaciones o en la desgravación por propiedad.

Ahora que está vendiendo la propiedad, el hecho de que haya tenido un inquilino no debería suponer ninguna diferencia con respecto a las normas normales para la venta de una vivienda principal (véase más arriba), siempre y cuando haya vivido físicamente en la propiedad mientras tenía un inquilino y no haya estado operando un negocio. Si usted dirige un negocio, como por ejemplo un negocio de «alojamiento y desayuno» desde su casa, debería asesorarse profesionalmente antes de vender la propiedad.

Si usted tiene un inquilino que ha vivido como un miembro de su familia (lo que significa que comparte el alojamiento con usted y come con usted), entonces, según una Declaración de Práctica de la HMRC, ninguna parte del alojamiento se considera que ha dejado de ser ocupada por usted como su residencia principal. Esto significa que tener un inquilino de este tipo no restringirá la disponibilidad de la desgravación por residencia privada.

Sin embargo, puede ser posible justificar que la desgravación por residencia privada no se restrinja en circunstancias más amplias que las descritas en la concesión, siempre que el inquilino no tenga «uso exclusivo» de ninguna zona específica y comparta esencialmente la residencia con usted.

En otros casos, la legislación permite la «desgravación por alquiler» (véase la pregunta siguiente) si parte de la vivienda se utiliza como residencia única o principal y otra parte se alquila como alojamiento residencial.

El HMRC reconoce que «las disposiciones domésticas de las personas son infinitamente variables». En consecuencia, a veces puede no estar claro qué normas se aplican. Sin embargo, a veces se puede llegar a la conclusión de que no hay que pagar CGT para cualquier escenario discutible.

El impacto de alquilar parte de su casa se puede resumir en el siguiente diagrama de flujo:

Notas

- El HMRC establece una distinción entre, por ejemplo, un particular que acoge a un inquilino en su casa y alguien que dirige una casa de huéspedes como negocio. Si usted tiene más de un inquilino, HMRC puede considerar que esto es una señal de que usted está operando un comercio. Debe buscar asesoramiento si no está seguro, aunque tenga en cuenta que la desgravación por alquiler puede aplicarse en cualquier caso.

- Para más detalles, consulte la Declaración de Práctica 14/1980 de HMRC.

⚠️ Tenga en cuenta que para las enajenaciones a partir del 6 de abril de 2020, es necesario que el propietario viva en la propiedad al mismo tiempo que el inquilino para tener derecho a la «desgravación por alquiler» durante el período de alquiler, incluso para los períodos anteriores al 6 de abril de 2020.

Si alquiló la propiedad y no vivió en ella, debe considerar si existe alguna desgravación para esos periodos en virtud de las disposiciones generales para los periodos de «supuesta ocupación» descritos anteriormente.

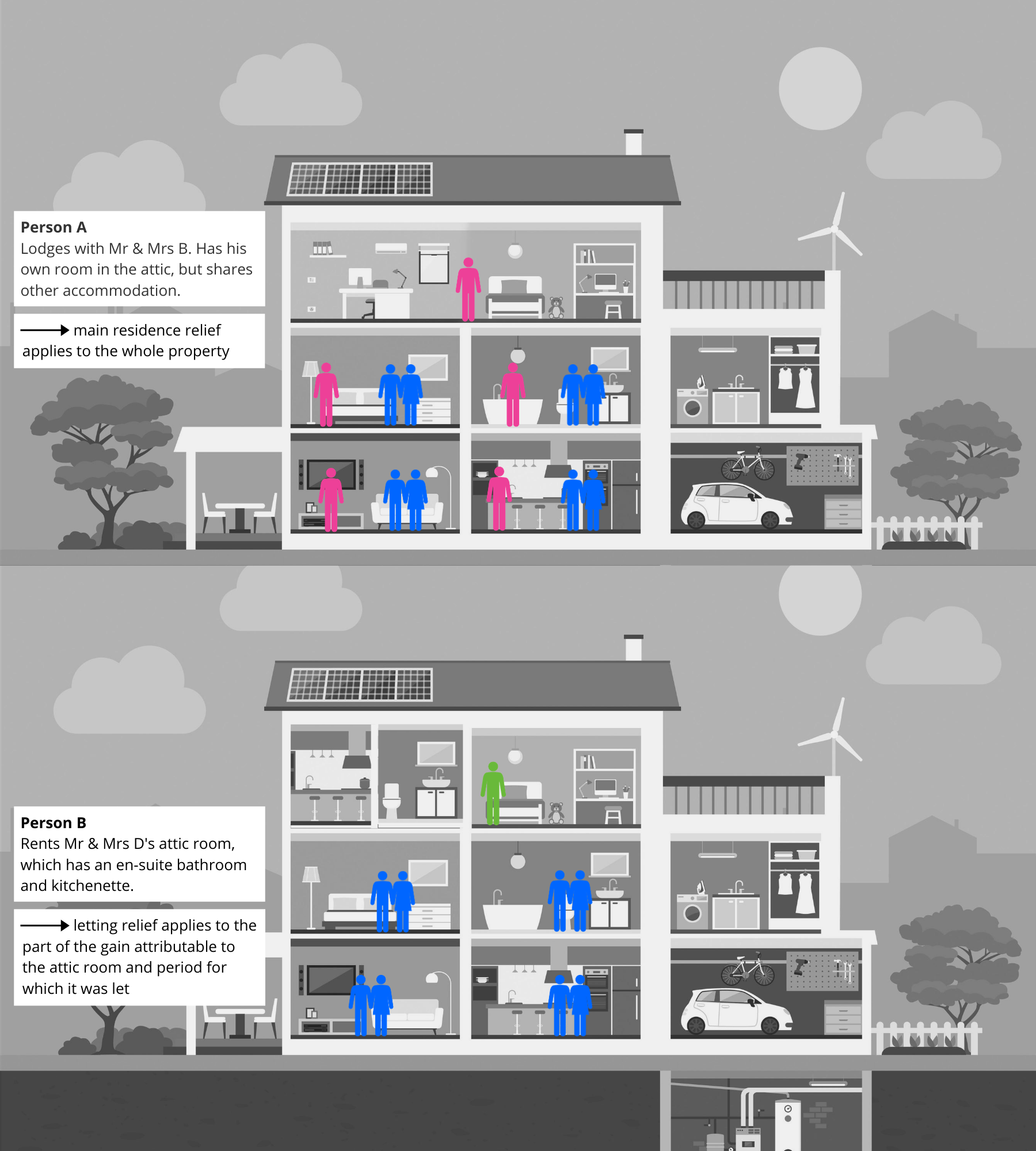

Alquilé parte de mi propiedad como alojamiento residencial mientras vivía en otra parte. ¿Qué efecto tiene esto?

Debería haber pagado el impuesto sobre la renta por los ingresos de la propiedad derivados de esta actividad, a menos que sus ingresos estuvieran incluidos en las disposiciones de alquiler de habitaciones o en la desgravación por propiedad.

En caso de que venda la propiedad en una fecha posterior, la «desgravación por alquiler» puede estar disponible para cubrir la ganancia que es atribuible a la parte de la propiedad que ha sido alquilada. Como se ha indicado anteriormente, esta desgravación sólo está disponible en las enajenaciones a partir del 6 de abril de 2020 cuando el propietario vivía en la propiedad al mismo tiempo que el alquiler. Si usted alquila la propiedad y no vive en ella, debe considerar si existe alguna desgravación para esos periodos en virtud de las disposiciones generales para los periodos de «supuesta ocupación» descritos anteriormente.

La «desgravación por alquiler», en la que usted alquila una parte específica e identificable de la propiedad (de la que el ocupante tendrá normalmente un uso exclusivo), es diferente de la situación de «inquilino» descrita anteriormente, en la que la persona vive con usted y comparte el alojamiento con usted en circunstancias muy similares a las que los ingresos por alquiler podrían acogerse a la desgravación por alquiler de habitaciones. Esto se ilustra de la siguiente manera:

Si la parte alquilada tiene su propia entrada independiente (por ejemplo, un anexo autónomo), entonces HMRC puede considerar que se trata realmente de una vivienda totalmente independiente. En este caso, si usted no ha ocupado esa vivienda independiente como residencia principal, no podrá beneficiarse de la desgravación por arrendamiento en su enajenación. Si tiene alguna duda, debe asesorarse.

Si la parte alquilada se considera parte de su residencia principal y no una vivienda independiente, para la desgravación por alquiler hay que seguir cuatro pasos:

- Determinar la ganancia de capital que se produzca.

- A continuación, debe calcular qué parte de la ganancia se desgravará totalmente porque usted ocupó (o se consideró que ocupó) toda la propiedad como su residencia principal, incluidos los últimos nueve meses de propiedad.

- Si queda alguna ganancia sin compensar, deberá calcular qué parte de esa ganancia sin compensar corresponde al período durante el cual se alquiló una parte del inmueble.

- Para esta parte de la ganancia, deberá decidir qué proporción corresponde a la parte en la que vivió y qué proporción corresponde a la parte que se alquiló como vivienda. El prorrateo debe hacerse sobre una base justa y razonable.

La desgravación por alquiler es la menor de las siguientes cantidades:

- 40.000 libras esterlinas; y

- la cuantía de la desgravación por residencia privada concedida

Si cree que puede acogerse a la desgravación por alquiler según estas normas, le recomendamos encarecidamente que se asesore, ya que el cálculo puede ser complejo.

Mi cónyuge/pareja civil está trabajando en el extranjero. ¿Significa esto que podemos tener dos residencias principales?

En general, no. Como se ha indicado anteriormente, los cónyuges y las parejas de hecho sólo pueden tener una residencia principal entre ustedes mientras «vivan juntos». Se considerará que siguen viviendo juntos a menos que su matrimonio/pareja civil se haya roto y se consideren separados.

Puede leer más sobre la ruptura de un matrimonio o una pareja de hecho, ya que afecta al impuesto sobre las ganancias de capital aquí. Recuerde que también habrá otras cuestiones fiscales que surjan en ese momento.

He comprado una casa en el extranjero mientras trabajaba allí. ¿Debo pagar el impuesto sobre las plusvalías cuando la venda?

Lo primero que debe comprobar es si está sujeto al impuesto sobre las plusvalías en el país en el que está situada la propiedad.

En lo que respecta al impuesto sobre las plusvalías en el Reino Unido, depende de su situación de residencia cuando se venda la propiedad.

Si es residente en el Reino Unido, debe calcular cualquier ganancia que surja, teniendo en cuenta cualquier desgravación por residencia privada que pueda estar disponible. Si se produce una ganancia, debe calcular el impuesto a pagar. Es posible que pueda compensar el impuesto sobre las plusvalías en el extranjero que haya pagado por esta enajenación con el impuesto sobre las plusvalías en el Reino Unido. Esto se denomina desgravación por doble imposición. Esta es un área compleja y si esto se aplica a usted, es posible que necesite asesoramiento profesional.

Si usted es un no residente temporal en el Reino Unido, entonces usted necesita para llevar a cabo los cálculos como se indica más arriba cuando regrese al Reino Unido y puede tener el impuesto a pagar.

Si usted es no residente en el Reino Unido (y no temporalmente no residente) cuando la propiedad se vende, entonces no el impuesto sobre las ganancias de capital del Reino Unido será debido.