Highlights

Historiallisesti korkeat ratkaisujen mediaanimäärät säilyivät myös vuonna 2019, mikä johtui ensisijaisesti keskikokoisten, 5-25 miljoonan dollarin tapausten osuuden kasvusta ja pienempien ratkaisujen määrän vähenemisestä.

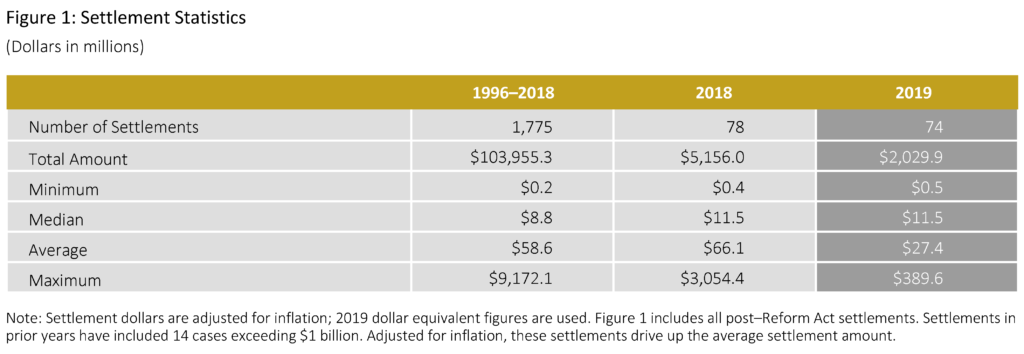

- Vuonna 2019 ratkaistiin 74 ratkaisua, joiden yhteismäärä oli 2 miljardia dollaria.

- Sovittelun mediaani vuonna 2019 oli 11,5 miljoonaa dollaria, mikä oli sama kuin vuonna 2018 (inflaatiokorjattuna), ja se oli 34 prosenttia korkeampi kuin yhdeksän edeltävän vuoden mediaani.

- Keskimääräinen sovintosumma vuonna 2019 oli 27,4 miljoonaa dollaria, mikä oli 43 prosenttia alhaisempi kuin yhdeksän edeltävän vuoden keskiarvo.

- Megasovitteluja (sovittelut, joiden arvo on vähintään 100 miljoonaa dollaria) oli neljä vuonna 2019.

- Pienten sovintojen (summat alle 5 miljoonaa dollaria) määrä väheni 36 prosenttia 16 tapaukseen vuonna 2019, mikä on vähiten tällaisia sovintoja viimeiseen vuosikymmeneen.

- Vuonna 2019 sellaisten sovintojen osuus, joissa julkinen eläkejärjestelmä oli päähakijana, oli alhaisin kymmeneen edelliseen vuoteen.

- Vuonna 2019 53 prosenttiin sovituista tapauksista liittyi johdannaiskanne, mikä on toiseksi korkein osuus viimeiseen vuosikymmeneen.

- Yritykset, jotka sopivat tapaukset sen jälkeen, kun hylkäämisvaatimus oli ratkaistu, olivat keskimäärin 50 prosenttia suurempia (kokonaisvaroilla mitattuna) kuin yritykset, jotka sopivat tapaukset, kun hylkäämisvaatimus oli vireillä.

Autorin kommentti

2019 havainnot

Liikkeeseenlaskijavastaajayritysten koko (kokonaisvarallisuudella mitattuna) jatkoi kasvuaan vuonna 2019: se kasvoi 59 prosenttia vuoteen 2018 verrattuna ja oli 117 prosenttia suurempi kuin mediaani viimeisten 10 vuoden aikana. Tämä voi johtua ainakin osittain pörssiyhtiöiden populaatiossa tapahtuneista pitkäkestoisista muutoksista. Erityisesti, kuten laajalti on havaittu, julkisesti noteerattujen yritysten määrä jatkoi vähenemistään viime vuosina – sillä seurauksella, että jäljelle jäävät julkisesti noteeratut yritykset ovat suurempia.

Kuten muutkin lausunnonantajat ovat todenneet, suuret liikkeeseenlaskijavastaajayritykset voivat saada kantajien asianajajat ajamaan mahdollisia vaatimuksia entistä tarmokkaammin. Kuten aiemmassa tutkimuksessamme, tarkastelemme oikeudenkäyntiasiakirjojen lukumäärää kantajan asianajajan käyttämän ajan ja vaivannäön ja/tai tapauksen monimutkaisuuden vertailuarvona. Vuonna 2019 keskimääräiset vireillepanomäärät olivat korkeimmat viimeiseen 10 vuoteen, mikä johtui pääasiassa tapauksista, joissa vahingonkorvaukset olivat suhteellisen suuret, kun niitä mitataan yksinkertaistetulla vahingonkorvauksia kuvaavalla vertailuarvollamme (esim, ”yksinkertaistetut porrastetut vahingonkorvaukset”, jotka ylittävät 500 miljoonaa dollaria).

Kaiken kaikkiaan yksinkertaistettu kantajan kaltaisia vahingonkorvauksia kuvaava tunnuslukumme pysyi vuonna 2019 korkealla tasolla verrattuna vuosikymmenen aikaisempiin vuosiin, mikä osittain heijastaa kolmen viime vuoden aikana vireille tulleisiin tapauksiin liittyviä suhteellisen suuria markkina-arvotappioita.

Muuten yksi korkeampien kantajan kaltaisten vahingonkorvausten taustatekijä on luokka-asteperiodin pituus. Kantajat muuttavat usein alkuperäisiä kanteitaan niin, että ne kattavat pidemmät väitetyt luokkakaudet. Vuonna 2019 sovitteluhetkellä voimassa olevan kanteen mukaisen luokkakauden mediaanipituus oli 1,7 vuotta – pisin viimeisen 10 vuoden aikana. Vertailun vuoksi todettakoon, että ensimmäisissä kanteissa vuosina 2015-2018 (ajanjakso, jonka aikana suurin osa vuoden 2019 sovinnoista jätettiin) väitetyn luokkajakson mediaani oli vajaa vuosi. Tämä osoittaa, että kantajat laajensivat huomattavasti ajanjaksoa, jonka aikana he väittävät väitetyn petoksen tapahtuneen, hakemuksen jättämisen ja ratkaisun tekemisen välisenä aikana.

Vuonna 2019 ratkaistujen tapausten suuresta koosta huolimatta julkiset eläkejärjestelyt toimivat harvemmin johtavina kantajina, ja niiden osallistuminen oli alhaisimmalla tasolla viimeisten 10 vuoden aikana. Aikaisemmassa kirjallisuudessa on käsitelty mahdollisia syitä siihen, miksi laitokset päättävät olla toimimatta johtavina kantajina, mukaan lukien epätasapaino kustannus-hyötysuhteessa.

Yksi erityisen silmiinpistäväksi havainnoksi nousee se, että julkisten eläkesuunnitelmien johtavien kantajien määrä on vähentynyt siitä huolimatta, että suurempien liikkeeseenlaskijayritysten, joiden vahingonkorvausalttius on potentiaalisesti huomattava, määrä on kasvanut.

Muihin tekijöihin, jotka ovat vaikuttaneet julkisten eläkesuunnitelmien osallistumisen vähenemiseen, voivat kuulua muutokset pääasianajina toimivien asianajotoimistojen kokoonpanossa ja mahdollisesti kantajien viimeaikainen lisääntynyt taipumus jättäytyä pois ryhmäkanteiden käsittelystä myös suuremmissa tapauksissa (ks: 2014-2018 Update, Cornerstone Research).

Looking Award

Viimeaikaiset kehityssuuntaukset arvopaperimarkkina-asioiden vireillepanossa voivat antaa tietoa odotuksista, jotka koskevat tulevien vuosien sovintoratkaisujen kehittymistä.

Säännön 10b-5 ja/tai 11 §:n mukaisia kanteita koskevien vireillepanojen määrä saavutti ennätystason vuonna 2019. Lisäksi jo toisena vuonna peräkkäin ilmoitettujen tapausten mediaani Disclosure Dollar Loss (DDL) saavutti epätavallisen korkean tason (ks. Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Jollei hylkäämisasteissa tapahdu muutoksia, nämä tulokset viittaavat siihen, että arvopaperiasioissa tehtyjen sovintojen määrä sekä niiden arvo pysyvät todennäköisesti suhteellisen korkealla tasolla tulevina vuosina.

Total Settlement Dollars

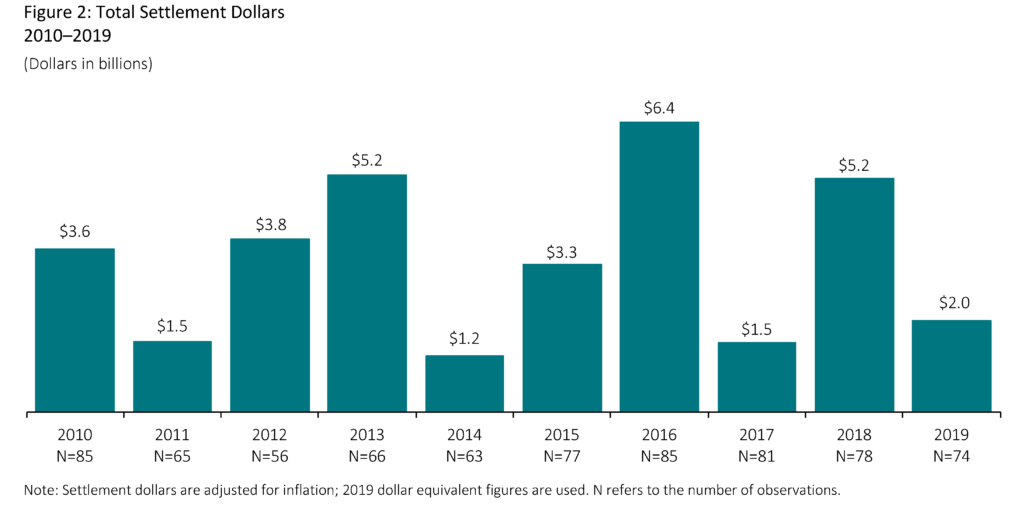

- Tuomioistuinten vuonna 2019 hyväksymien sovintojen kokonaisarvo laski dramaattisesti vuodesta 2018 johtuen erittäin suurten sovintojen puuttumisesta. Ilman vuoden 2018 yli 1 miljardin dollarin sovintoratkaisuja sovintoratkaisujen kokonaissumma kuitenkin laski vuonna 2019 vaatimattomat 3 prosenttia (inflaatiokorjattuna).

- Sovintoratkaisujen mediaanimäärä vuonna 2019, 11,5 miljoonaa dollaria, pysyi ennallaan edellisvuoteen verrattuna (inflaatiokorjattuna).

- Vertailtuna yhdeksään edeltävään vuoteen, suurempiin sovintosummien mediaaniin vuonna 2019 liittyi korkeammat tasot kantajan kaltaisten vahingonkorvausten välittäjänä.

- Välittäjillä on edelleen keskeinen rooli arvopaperiryhmäkanteiden sovintoratkaisuissa. Vuonna 2019 lähes kaikissa otokseen kuuluvissa tapauksissa oli mukana sovittelija.

Ratkaisun suuruus

Kuten edellä todettiin, sovintosumman mediaani pysyi ennallaan vuodesta 2018. Yleensä mediaani on vuodesta toiseen vakaampi kuin keskiarvo, koska keskiarvoon voi vaikuttaa jo pieni määrä suuria sovintoja.

- Keskimääräinen sovintosumma vuonna 2019 oli 27,4 miljoonaa dollaria, mikä on 43 prosenttia pienempi kuin yhdeksän edellisen vuoden keskiarvo. (Ks. täydellisen julkaisun liite 1, jossa on analyysi sovinnoista prosenttiosuuksien mukaan).

- Jos edellisen yhdeksän vuoden keskiarvosta jätetään pois yli 1 miljardin dollarin suuruiset sovintosopimukset, lasku vuonna 2019 oli 16 prosenttia.

- Vuonna 2019 oli neljä megasopimusta (vähintään 100 miljoonaa dollaria), joiden sovintosummat vaihtelivat 110 miljoonasta dollarista 389,6 miljoonaan dollariin. (Katso lisätietoa megasovinnoista koko julkaisun liitteestä 4).

- Keskimääräisen sovintosumman laskusta vuodesta 2018 huolimatta myös pienten (alle 5 miljoonan dollarin) sovintosopimusten määrä väheni 36 prosenttia 16 tapaukseen vuonna 2019, mikä on vähiten tällaisia sovintoja viimeiseen vuosikymmeneen. Tapauksia, jotka johtavat alle 5 miljoonan dollarin sovintosummiin, voidaan pitää ”haittaoikeudenkäynteinä”, mikä merkitsee siirtymistä ylöspäin reformilain jälkeisinä alkuvuosina vallinneesta 2 miljoonan dollarin kynnysarvosta.

Vahinkoarviot

Säännön 10b-5 mukaiset kanteet: ”Simplified Tiered Damages”

”Simplified tiered damages” käyttää yksinkertaistavia oletuksia osakekohtaisten vahinkojen ja kaupankäyntikäyttäytymisen arvioimiseksi. Se tarjoaa osakkeenomistajien potentiaalisten tappioiden mittarin, joka mahdollistaa johdonmukaisuuden suuressa määrässä tapauksia, mikä mahdollistaa mahdollisten suuntausten tunnistamisen ja analysoinnin.

Cornerstone Researchin ennustemallin mukaan tämä mittari on tärkein tekijä ratkaisusummien ennustamisessa. Tämän mittarin ei kuitenkaan ole tarkoitus edustaa osakkeenomistajille aiheutuneita todellisia taloudellisia tappioita.

Tällaisten tappioiden määrittäminen tietyssä tapauksessa edellyttää perusteellisempaa taloudellista analyysia.

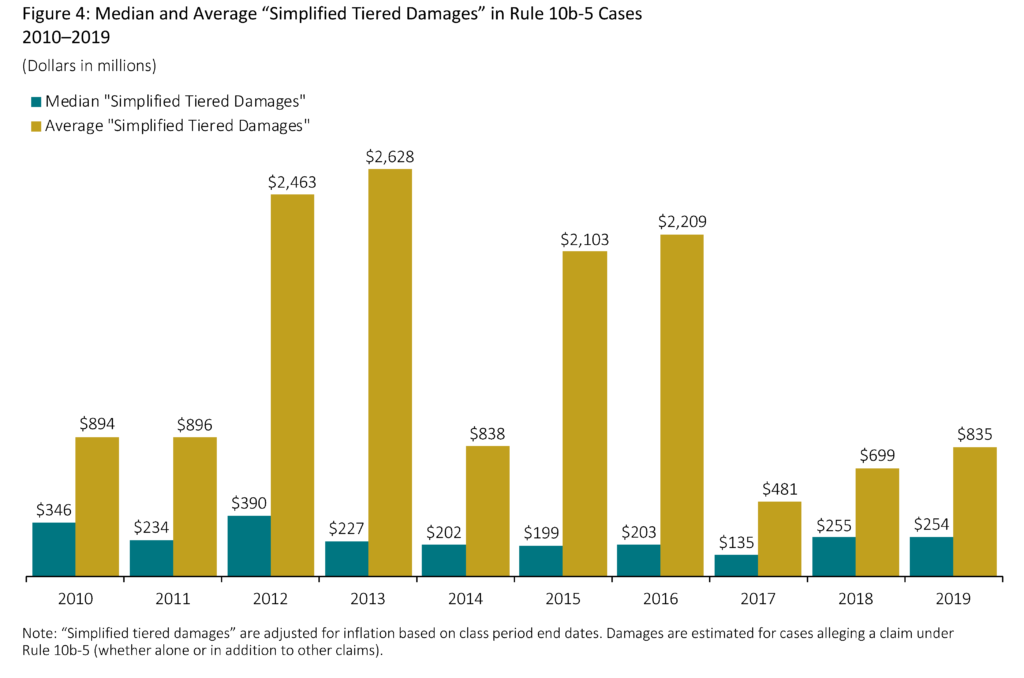

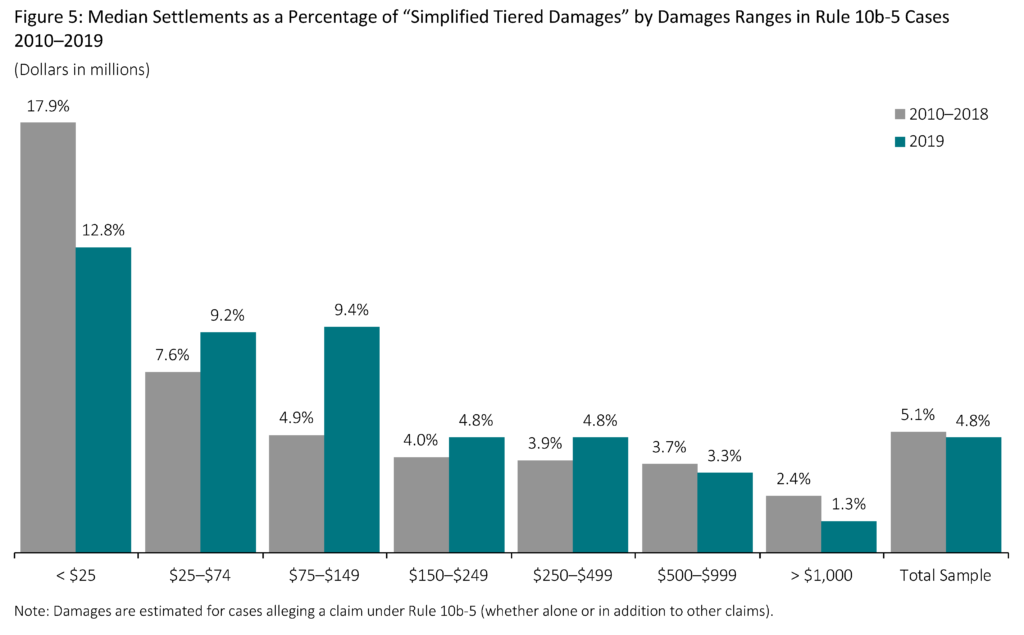

- Median ”yksinkertaistetut porrastetut vahingonkorvaukset” pysyivät pitkälti ennallaan edellisvuoteen verrattuna. (Täydellisen julkaisun liitteessä 5 on lisätietoja korvausten mediaanista ja keskiarvosta prosentteina ”yksinkertaistetuista porrastetuista vahingoista”).

- ”Yksinkertaistetut porrastetut vahingonkorvaukset” korreloivat yleensä luokkakauden pituuden kanssa. Tapauksissa, joissa oli Rule 10b-5 -säännön mukaisia vaatimuksia, luokkakauden mediaanipituus oli vuonna 2019 korkeimmillaan viimeiseen kymmeneen vuoteen.

- ”Yksinkertaistettu porrastettu vahingonkorvaus” korreloi tyypillisesti myös suurempien liikkeeseenlaskijavastaajayritysten kanssa (mitattuna liikkeeseenlaskijan kokonaisvarallisuudella tai markkina-arvolla). Huolimatta siitä, että ”yksinkertaistetun porrastetun vahingonkorvauksen” mediaani ei muuttunut vuoteen 2018 verrattuna, liikkeeseenlaskijavastaajayritysten kokonaisvarallisuuden mediaani kasvoi kuitenkin yli 67 prosenttia vuonna 2019.

- Suuret tapaukset ”yksinkertaistetun porrastetun vahingonkorvauksen” perusteella mitattuna tyypillisesti korvaavat pienemmän vahingonkorvausprosentin.

- Pienempiin tapauksiin (alle 25 miljoonan dollarin ”yksinkertaistetut porrastetut vahingonkorvaukset”) sisältyy harvemmin tekijöitä, kuten institutionaalisia päähenkilöitä ja/tai arvopaperi- ja pörssikomission (Securities and Exchange Commission, SEC) asiaan liittyviä kanteita tai rikosoikeudellisia syytteitä.

- Otokseen sisältyvissä tapauksissa pienemmät tapaukset ratkaistaan yleensä nopeammin. Vuonna 2019 asiat, joiden ”yksinkertaistetut porrastetut vahingonkorvaukset” olivat alle 25 miljoonaa dollaria, ratkaistiin keskimäärin 2,0 vuodessa, kun taas asiat, joiden ”yksinkertaistetut porrastetut vahingonkorvaukset” olivat yli 500 miljoonaa dollaria, ratkaistiin 3,5 vuodessa.

- Vuosina 2016-2018 havaittu tasaisesti kasvava mediaanimääräinen sovinto prosentteina ”yksinkertaistetuista porrastetuista vahingonkorvauksista” kääntyi päinvastaiseksi vuonna 2019. Täydellisen julkaisun liitteestä 5 käy ilmi, että vuonna 2019 keskimääräinen sovinto prosentteina ”yksinkertaistetuista porrastetuista vahingoista” kasvoi huomattavasti. Tämä tulos johtuu kuitenkin muutamasta poikkeustapauksesta. Jos näitä tapauksia ei oteta huomioon, vuoden 2019 keskimääräinen prosenttiosuus ei ole epätavallinen viime vuosiin verrattuna.

’33 Act Claims: ”Yksinkertaistetut lakisääteiset vahingonkorvaukset”

Tapauksissa, joissa on kyse vain 11 pykälän ja/tai 12(a)(2) pykälän mukaisista vaateista (’33 Act -lain mukaiset vaateet), osakkeenomistajien tappiot arvioidaan käyttämällä mallia, jossa lakisääteinen tappio on lakisääteisen ostohinnan ja lakisääteisen myyntihinnan erotus, jäljempänä ”yksinkertaistetut lakisääteiset vahingot”. Vain tarjottujen osakkeiden oletetaan olevan korvauskelpoisia.

”Yksinkertaistetut lakisääteiset vahingonkorvaukset” ovat tyypillisesti pienempiä kuin ”yksinkertaistetut porrastetut vahingonkorvaukset”, mikä heijastaa eroja menetelmissä, joita käytetään väitetyn osakekohtaisen inflaation arvioimiseksi, sekä eroja vahingonkorvauskelpoisissa osakkeissa (esim, vain tarjotut osakkeet otetaan huomioon).

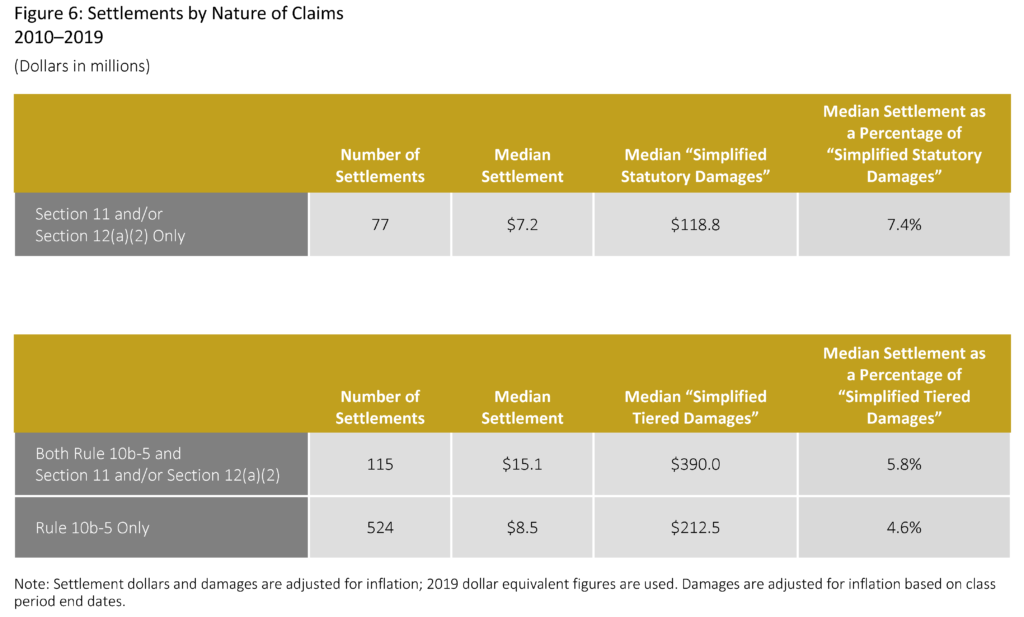

- Jutuissa, joissa on vain ’33 Act -lakia koskevia vaatimuksia, sovitaan yleensä pienemmillä mediaanimäärillä kuin jutuissa, joissa on myös Rule 10b-5 -vaatimuksia.

- Vuonna 2019 sovintoratkaisuissa, joissa on vain ’33 Act -lakia koskevia vaatimuksia, sovintoratkaisuun kulunut mediaaniaika oli vain hiukan pidempi kuin jutuissa, joissa on ollut mukana vain Rule 10b-5 -vaatimuksia, eli 3,2 vuotta ja 2,9 vuotta vastaavasti. Edellisvuoteen verrattuna ’33 Act -vaatimuksia koskevien tapausten ratkaiseminen kesti kuitenkin yli 36 prosenttia kauemmin vuonna 2019 (3,2 vuotta verrattuna 2,3 vuoteen).

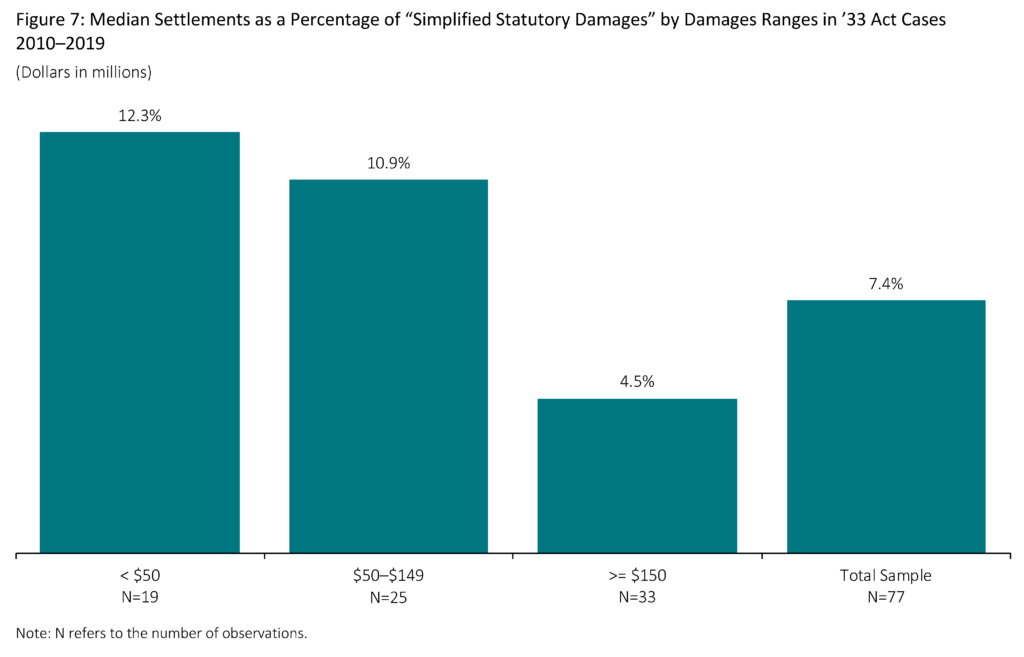

- Selvitykset prosentteina ”yksinkertaistetusta lakisääteisestä vahingonkorvauksesta” ovat pienempiä asioissa, joissa arvioidut vahingonkorvaukset ovat suurempia. Tämä havainto pätee sekä tapauksiin, joissa oli vain ’33 Act -lain mukaisia vaatimuksia, että tapauksiin, joissa oli Rule 10b-5 -säännön mukaisia vaatimuksia.

- Jaksolla 2010-2019 liikkeeseenlaskijavastustajien mediaanikoko (kokonaisvarallisuuden mukaan mitattuna) oli 68 prosenttia pienempi tapauksissa, joissa oli vain ’33 Act -lain mukaisia vaatimuksia, verrattuna tapauksiin, joihin sisältyi Rule 10b-5 -säännön mukaisia vaatimuksia.

- Liikkeeseenlaskijavastustajina olevien liikkeeseenlaskijavastustajien pienempien kokoluokkien määrä ’33 Act -lakiin perustuvissa tapauksissa on sopusoinnussa sen tosiasian kanssa, että suuri enemmistö kyseisistä tapauksista liittyi julkiseen listautumisantiin (Initial Public Offerings, IPO). Vuosina 2010-2019 83 prosenttia kaikista tapauksista, joissa on esitetty vain ’33 Act -lain mukaisia vaatimuksia, on liittynyt listautumisantiin.

Koko julkaisu alaviitteineen on saatavissa täältä.

Huomautukset mukaan lukien.