COVID-19 Mises à jour du bureau

Mise à jour du plan médical des charpentiers de la grande Pennsylvanie (07-13-2020)

En tant que fiduciaires du plan médical des charpentiers de la grande Pennsylvanie, nous travaillons dur pour vous fournir, à vous et à vos familles, les prestations de soins de santé complètes et de haute qualité dont vous avez besoin et que vous méritez à des coûts abordables pour vous, ainsi que pour nos employeurs cotisants et le plan. Ce n’est pas toujours facile à faire lorsque les coûts des soins de santé et des médicaments sur ordonnance ne cessent d’augmenter et que les règlements qui régissent notre régime deviennent de plus en plus compliqués. De plus, la volatilité du marché boursier a un impact important sur nos investissements. Enfin, le nombre d’heures que vous travaillez est très important – plus vous travaillez, plus nous recevons de cotisations.

Notre régime a connu une excellente année en 2019. Nos investissements ont bien fonctionné et nos dépenses, y compris les sinistres que nous avons payés, ont été gérables. Cela place notre régime dans une position solide à l’heure actuelle. Avec l’urgence sanitaire COVID-19 qui nous touche tous, le moment n’aurait pas pu être mieux choisi.

Les fiduciaires ont pris des mesures pour aider nos participants à surmonter la pandémie. Nous avons décidé de réduire les coûts pour les participants pendant la pandémie en apportant les modifications suivantes au régime.

- Les agents couverts par le régime le 1er avril bénéficieront d’une couverture gratuite entre le 1er juillet 2020 et le 30 septembre 2020. Le coût pour le régime est d’environ 19 millions de dollars.

- Les frais de la Banque de dollars sont réduits de 10 % pour tous les actifs pour le trimestre commençant le 1er octobre 2020. Le coût pour le régime est d’environ 2 millions de dollars par trimestre.

- À compter du 1er janvier 2021, le régime augmentera la limite de votre Banque de dollars médicaux de 18 000 $ à 20 000 $. À compter du 1er janvier 2022, la limite passera à 22 000 $. Le coût pour le régime est d’environ 7,5 millions de dollars.

Ces changements coûteront au régime environ 21 millions de dollars en 2020. Nous sommes heureux d’avoir les ressources nécessaires pour effectuer ces changements pour vous. Mais nous devons tout de même faire attention à la façon dont nous gérons et dépensons les actifs du régime, en particulier à la lumière de l’impact négatif potentiel de COVID-19. Il est important que vous compreniez comment le régime fonctionne et pourquoi il est important que tout le monde soit couvert.

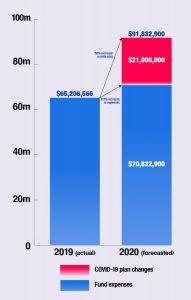

Chaque année, des projections sont préparées pour prévoir les revenus, les dépenses et les réserves du régime. Le graphique ci-dessous montre combien nous prévoyons de dépenser en 2020 par rapport à ce que nous avons dépensé en 2019. La projection suppose ce qui suit :

- Un trimestre de couverture gratuite pour les actifs du 1er juillet au 30 septembre 2020

- Réduction des frais bancaires en dollars pour tous les actifs pour le trimestre commençant le 1er octobre 2020

- Réduction des heures de travail de 10 % en raison du COVID-19

L’actif du régime provient de deux sources : les cotisations et les investissements. Dans votre convention collective, votre employeur a accepté de cotiser au régime pour chaque heure de travail afin que vous puissiez bénéficier d’une couverture de soins de santé. Le régime investit ces cotisations afin qu’elles puissent croître au fil du temps. Alors que les salaires fournissent un revenu pour vous et votre famille, les cotisations fournissent une assurance maladie à tous les participants et à leur famille.

Les coûts des sinistres peuvent être de 50 $ ou de 500 000 $, et le montant des sinistres que nous payons pendant l’année varie tout autant. Le régime compte sur les cotisations pour payer les demandes de règlement lorsque les membres tombent malades ou se blessent.

Les frais médicaux importants comme les chirurgies, les maladies chroniques et les accouchements peuvent toucher n’importe qui. Même si vous n’utilisez pas votre couverture de soins de santé maintenant, c’est le travail du régime de se préparer à des circonstances inattendues. La seule façon de protéger tous les participants – actifs et retraités – et leurs familles est de mettre en commun les cotisations.

Parce que la pandémie a retenu certains de nos participants actifs à la maison, le Régime a moins de cotisations à investir. Le marché s’est également détérioré. Nous avons la chance d’avoir de l’argent en réserve pour payer les demandes d’indemnisation, mais 2020 sera une année pire pour nous que 2019. C’est une autre raison pour laquelle vos cotisations sont si importantes – les réserves du régime sont destinées aux récessions et aux réductions des heures de travail comme celles que nous connaissons pendant la pandémie.

Nous sommes heureux d’annoncer que la conception du régime que nous avons mise en place fonctionne. Malgré la réduction des heures et des cotisations, la volatilité du marché boursier et l’augmentation des coûts des soins, nous étions en mesure d’apporter des changements au Plan pour vous aider pendant cette crise.

Cliquez pour agrandir

Frequently Asked Questions

Q : Comment fonctionne ma banque de dollars médicaux ?

Toutes les cotisations horaires vont au Plan. L’argent dans votre banque de dollars médicaux existe pour vous fournir une » monnaie » à utiliser pour » acheter » des prestations du régime. Les comptes de la Banque de dollars vous permettent de « dépenser ce que vous avez aujourd’hui » sur des options de prime ou « d’épargner pour un jour de pluie » (comme une période de sous-emploi) en choisissant des options plus basiques et en économisant l’excédent de votre compte pour une utilisation future.

Les comptes de la Banque de dollars sont des actifs du régime qui restent en fiducie et sont investis en fonction de la politique d’investissement du régime et des décisions du fiduciaire. Ce sont des comptes « théoriques » et ne sont pas considérés comme « l’argent du participant ». Cela signifie que le solde de votre compte Banque Dollar n’est pas un avantage acquis et n’est pas transférable. Vous ne recevrez pas de distribution du compte lorsque vous perdrez votre admissibilité.

Q : Pourquoi la Banque de dollars médicaux a-t-elle un maximum ? Que se passe-t-il lorsque j’atteins le maximum ?

Il est important que le régime dispose de suffisamment d’actifs en cas de dépenses importantes liées à une réclamation, d’une réduction considérable des heures de travail, de pertes d’investissement ou de tous ces éléments. Une fois que vous avez atteint le plafond (actuellement 18 000 $ et qui passera à 20 000 $ en 2021 et à 22 000 $ en 2022), les cotisations qui dépassent le plafond sont investies dans les réserves du régime.

Q : Comment le maximum de la Banque de dollars médicaux m’aide-t-il ?

La seule façon de protéger tous les membres est d’utiliser les cotisations excédentaires des participants en bonne santé et de dépenser les réserves pour ceux qui en ont besoin. Si vous engagez des frais médicaux importants, les cotisations excédentaires des autres participants paieront votre demande de remboursement.

Q : Puis-je renoncer à la couverture ?

Oui. Pendant la période d’inscription ouverte en octobre, vous avez la possibilité de choisir entre trois plans ou de vous retirer. Si vous vous retirez, 50 % des cotisations futures seront créditées sur votre Banque de dollars jusqu’à ce que vous atteigniez le plafond de la Banque de dollars. Les cotisations non créditées à votre Banque de dollars seront versées dans les réserves du régime. Si vous renoncez à la couverture des frais médicaux et des médicaments sur ordonnance, vous ne serez pas admissible à la prestation de décès, à la prestation de décès et de mutilation accidentels, aux crédits d’invalidité ou à la prestation d’invalidité hebdomadaire (indemnité de maladie).

Notarisation des demandes de retrait d’épargne (13-04-2020)

En raison de la pandémie actuelle de coronavirus, certains membres hésitent à se rendre chez un notaire ou ont de la difficulté à y avoir accès.

Pour s’adapter à cette situation actuelle, après consultation du conseiller juridique, vous trouverez ci-joint un formulaire que le régime de rente/d’épargne acceptera tant que la situation actuelle perdurera.

NOTEZ QUE CE DOCUMENT EXIGE LA SOUMISSION D’UNE IDENTITÉ GOUVERNEMENTALE, LE PERMIS DE CONDUIRE DE PA SERA UTILE, POUR LE PARTICIPANT, SON CONJOINT ET LES DEUX TÉMOINS.

Cliquez ici pour accéder au formulaire et le télécharger

Modification du régime médical (04-02-2020)

En raison du coronavirus (COVID-19) et des difficultés auxquelles sont confrontés nos membres, le régime médical des charpentiers de la grande Pennsylvanie est modifié comme suit :

- Les membres actifs admissibles dans le régime le 1er avril 2020 bénéficieront d’une couverture sans frais pour le trimestre de prestations du 1er juillet 2020 au 30 septembre 2020. Ce crédit donnera à nos membres actifs admissibles le même niveau de couverture que celui dont ils disposent le 1er avril 2020.

- Nos frais bancaires trimestriels, à compter du trimestre commençant le 1er octobre 2020, seront réduits de 10 %. Les taux par trimestre seront de 1 925 $ pour la couverture de base, 2 660 $ pour la couverture standard et 3 580 $ pour la couverture premium. Ces taux réduits resteront en vigueur jusqu’à nouvel ordre.

- Le maximum de notre banque en dollars, actuellement de 18 000 $, sera porté à 20 000 $ à compter du 1er janvier 2021 et à 22 000 $ à compter du 1er janvier 2022.

Nous espérons certainement que cette pandémie se termine bientôt. Soyez assurés que les fiduciaires du régime continueront d’évaluer la situation au fil du temps.