Par Kirk Sarff et Michael Sams

La vente de rentes est une opportunité énorme pour les agents indépendants sur le marché des seniors. Si vous voulez apprendre à vendre des rentes aux seniors, vous êtes au bon endroit !

Tout ce que vous avez toujours voulu ou dû savoir sur les ventes de rentes sur le marché des seniors se trouve ici. N’hésitez pas à sauter en avant à tout moment :

- Notions de base sur les rentes

- Types de rentes

- Formation sur les rentes et assurance E&O

- Comment choisir les transporteurs de rentes avec lesquels contracter

- Débuter la conversation sur les rentes

- Scriptum de formation sur les rentes pour pratiquer votre présentation

- 10 Objections courantes des clients

- Roulements de 401 (k) ou d’IRA

- Formulaires et documents relatifs aux rentes

- Commissions sur les rentes

- Comment commercialiser les rentes auprès des personnes âgées

- Rester à jour sur les rentes

.

.

![]()

Bases des rentes : Qu’est-ce que c’est et comment l’établir

Pour ceux d’entre nous qui sont actuellement ou ont été des agents de Medicare Supplement-only, il peut être difficile de se diversifier et d’introduire de nouveaux produits à vos clients.

Cependant, je vous encourage fortement à regarder enfin les rentes. Ils sont non seulement une excellente solution pour un très grand nombre de personnes âgées, mais ils peuvent vous aider à atteindre vos objectifs de production.

Pour Michael Sams, les rentes sont son produit le plus vendu – encore plus que les suppléments Medicare, qui sont une deuxième place très proche. En 2019, Sams a fait 5 384 550 $ en production de rentes seulement.

Nous ne plaisantions pas quand nous avons dit que c’est une énorme opportunité!

Qu’est-ce qu’une rente ?

Une rente est un véhicule d’épargne-retraite. Ce n’est pas techniquement un investissement, car vous n’investissez pas réellement sur le marché.

Cependant, vous recevez un rendement sur votre argent qui est conçu pour vous aider à épargner pour la retraite.

Vous pouvez également utiliser une rente pour transmettre de l’argent à vos bénéficiaires. Les rentes peuvent vous aider à éviter l’homologation au décès, qui peut être coûteuse et prendre du temps.

La plupart des personnes utilisent les rentes comme un véhicule d’épargne-retraite, tout en gardant la tranquillité d’esprit que cet argent peut être facilement transféré ou dispersé aux bénéficiaires désignés au décès.

Comment établir une rente ?

Une rente nécessite un contrat entre le consommateur et la compagnie d’assurance.

Le consommateur dépose une somme forfaitaire (ou des paiements périodiques), et la compagnie d’assurance tient sa promesse telle qu’elle est indiquée dans le contrat.

Un exemple courant de contrat est un certain taux de rendement sur l’argent. Par exemple, le consommateur peut déposer une somme forfaitaire de 50 000 $. L’assureur tient alors sa promesse d’un taux d’intérêt de 4 % au cours de, disons, 5 ans.

Retour en haut

Types de rentes : Fixes, SPIA et variables

Il existe 3 principaux types de rentes, qui comprennent les rentes fixes, les rentes à prime unique (SPIA) et les rentes variables. Dans la catégorie des annuités « fixes », il existe 3 autres types, notamment les annuités fixes traditionnelles, les annuités garanties pluriannuelles (MYGA) et les annuités à indice fixe (FIA).

Les trois dont nous nous occupons le plus sont les suivants :

Je dirai juste maintenant que nous ne cautionnons pas les annuités variables pour les personnes âgées, mais nous en parlerons un peu plus sous peu.

Rentes fixes

Il existe en fait 3 types de rentes fixes : Les rentes fixes traditionnelles, les MYGA et les FIA.

Les rentes fixes traditionnelles

Les rentes fixes traditionnelles sont plutôt « vanille ». Vous avez un taux de rendement garanti chaque année. Vous n’obtiendrez ni plus ni moins que ce taux. C’est vraiment tout ce qu’il y a à faire.

MYGA (Multi-Year Guaranteed Annuity)

Avec une rente garantie sur plusieurs années (MYGA), vous avez un taux garanti pour une période entière de frais de rachat. Les contrats MYGA courants ont une durée de 3, 5 ou 10 ans, mais il y a aussi tout ce qui se trouve entre les deux.

Pour Nouveaux Horizons, les MYGA sont notre forme de rente la plus populaire dans l’ensemble. Les aînés aiment le rendement (généralement un peu plus de 3 %), le risque est nul, et la plupart des gens se sentent à l’aise de placer leur argent dans un contrat pendant 5 ans.

Une fois que ce contrat de 5 ans est terminé, vous pouvez retirer cet argent sans frais de rachat, ou vous pouvez renouveler automatiquement le contrat pour une autre période de 5 ans.

Comme vous pouvez le constater, les rentes MYGA sont très simples à comprendre. Les aînés n’achèteront pas un produit d’investissement qu’ils ne comprennent pas, ce qui rend ce type de rente particulièrement intéressant non seulement pour ce marché, mais aussi pour toute personne souhaitant protéger son argent en toute sécurité.

Puisque les MYGA sont nos rentes les plus populaires, nous avons mis au point une fiche pratique que nous tenons à jour. Elle présente le taux d’intérêt actuel, la cote de la société et les principales caractéristiques de ce produit.

![]()

FIA (Fixed Index Annuities)

Avec les Fixed Index Annuities (FIA), vous avez le choix d’ajouter des « stratégies de crédit d’intérêt » qui sont généralement basées sur le S&P 500. Cette option n’est pas risquée car le pire que vous puissiez faire est de rester le même. Vous ne pouvez pas perdre de l’argent.

C’est pourquoi nous disons que les FIA sont « la façon la plus sûre d’être risqué », car ils plaisent aux personnes âgées qui aiment faire partie du marché boursier, mais qui ne peuvent pas se permettre de tout perdre au pied levé.

Il existe 3 principaux types d’options d’indexation :

- Point-à-point annuel

- Moyenne mensuelle

- Somme mensuelle

Voici un court clip de John expliquant le fonctionnement de ces stratégies. C’est un peu plus facile à comprendre en vidéo :

L’essentiel est que vous pourriez obtenir des rendements de 0%, mais vous avez le potentiel de gagner des rendements plus élevés en fonction de la façon dont le marché boursier se comporte. Vous ne subissez jamais les pertes, mais vous pouvez connaître les gains en toute sécurité.

Nous sommes assez enthousiastes au sujet des FIA, car ils permettent aux aînés de connaître les gains du marché boursier sans prendre de risque. Au cours des deux dernières années, ils ont rapidement gagné en popularité, et nous pouvons voir pourquoi !

Si vous voulez plonger un peu plus dans les FIA, nous avons plusieurs ressources supplémentaires pour vous :

- La façon la plus sûre d’être risqué : Rentes fixes avec une option d’indexation

- 6 raisons pour lesquelles vous devriez commencer à vendre des rentes à indice fixe

- Comment présenter réellement une rente à indice fixe (FIA) à un client

Et si vous voulez plonger davantage dans les informations réelles sur les produits, nous vous recommandons de consulter ces articles spécifiques aux transporteurs (les FIA d’Equitable sont nos préférés) :

- Qu’est-ce que la rente à indice fixe Teton™ Equitable, et comment fonctionne-t-elle ?

- Comment vendre Barclays Atlas 5, un nouvel ajout au FIA Teton d’Equitable

- Qu’est-ce que la rente à revenu viager Denali™ d’Equitable, et comment fonctionne-t-elle ?

SPIAs

Une rente de revenu à prime unique (SPIA) fonctionne comme suit :

- Vous versez à la compagnie d’assurance une somme forfaitaire

- La compagnie vous verse une certaine somme d’argent (périodiquement) pour le reste de votre vie

Il est facile de se rappeler ce qu’est une SPIA, car le « I » signifie revenu, et le contrat est établi pour fournir un revenu pour le reste de votre vie.

La beauté des SPIA par rapport à d’autres options comme les actions ou les obligations est qu’ils permettent un taux de retrait plus élevé, ils sont complètement sûrs (aucun risque) et ils sont prévisibles.

Si vous savez que vous avez besoin de 2 000 $ par mois pendant la retraite, vous pouvez planifier exactement cela.

Les clients ont souvent leurs économies durement gagnées dans un CD ou un compte d’épargne à leur banque, où elles gagnent des centimes sur le dollar. Nous avons créé un document pour les clients que vous pouvez télécharger et qui montre un peu plus clairement comment un CD se compare à un SPIA.

![]()

Variable Annuities

Parce que nous sommes dans le marché des seniors, nous n’offrons même pas de variable annuities.

Elles sont beaucoup plus confuses que les 2 autres que nous avons passées en revue, vous devez avoir une licence de valeurs mobilières pour les vendre (ou même en parler aux clients), et elles ne sont pas un moyen sûr de faire un rendement sur votre argent.

En somme, les annuités variables sont enregistrées comme une sécurité. La prime est investie dans des « sous-comptes », qui sont similaires aux fonds communs de placement.

Les sous-comptes sont des portefeuilles d’actions et d’obligations. Le potentiel de gains est plus élevé, mais les aînés n’apprécieront pas qu’il y ait aussi la possibilité de subir des pertes.

Vous participez davantage au risque de l’indice sous-jacent. Votre argent est maintenant à risque. Contrairement aux autres annuités que nous avons couvertes, zéro n’est plus le pire que vous puissiez faire – vous pouvez réellement perdre de l’argent.

Les annuités variables peuvent également avoir des frais intégrés qui sont gênants. Ce ne sont pas de « mauvais » produits en soi, et ils ont certainement leur place avec une certaine tranche d’âge et un certain type d’investisseur, mais ce n’est pas un moyen sûr de financer une retraite.

Vous pouvez lire plus sur notre point de vue sur les annuités variables ici:

- Les annuités variables – pas pour les personnes âgées

-

Les 3 types de rentes : Toutes les rentes ne sont pas égales

Retour en haut

Formation et assurance E&O pour la vente de rentes

Pour vendre des rentes, vous devez effectivement cocher quelques éléments sur votre liste de choses à faire.

- Vous aurez besoin d’une assurance E&O.

- En Illinois, vous devez suivre un cours de 4 heures sur la convenance des rentes.

- Vous devez suivre la formation sur les produits fournie par chaque compagnie avec laquelle vous passez un contrat.

Lorsque vous choisirez avec les transporteurs pour passer un contrat, nous confirmerons la formation spécifique dont vous aurez besoin pour commencer à vendre.

Maintenant, ces éléments sont obligatoires et vous permettent de poursuivre la vente de rentes, mais vous et moi savons qu’il y a beaucoup à apprendre.

Pour une formation plus complète sur les rentes qui vous apprendra également à présenter aux clients, à gérer les objections et à donner des conseils sur la vente de rentes, je vous encourage à regarder notre programme de formation All-Star, qui consacre une semaine entière à la formation sur les rentes.

![]()

Retour en haut

Comment choisir les meilleurs transporteurs de rentes avec lesquels contracter

Une fois que vous avez votre assurance E&O ainsi que la formation hors du chemin, c’est une bonne idée de déterminer quelles compagnies de rentes vous devriez contracter.

Un excellent endroit pour commencer est en fait notre feuille de conseils sur les rentes, qui aide à identifier les transporteurs qui sont les plus compétitifs en ce moment. Si vous cherchez les meilleurs taux de rente fixe de 5 ans, c’est ici que ça se passe !

Bien sûr, vous pouvez toujours me contacter (Kirk Sarff) pour plus de perspicacité.

![]()

La plupart des transporteurs de rente permettront un rendez-vous juste à temps. Cependant, Ginny ici dans notre bureau suggérerait toujours à un agent d’obtenir le contrat soumis et la formation terminée avant que les affaires soient soumises.

Retour au début

Débuter la conversation sur les rentes avec les clients âgés

Les rentes peuvent être difficiles à vendre pour les raisons suivantes :

- Les gens sont généralement assez discrets lorsqu’il s’agit de leur argent

- Les rentes ont souvent une mauvaise perception du public

- Elles sont davantage un produit d’investissement/de retraite qu’un produit d’assurance-maladie

En raison de ces obstacles, vous devez vous assurer de bien entamer la conversation et de traiter les objections des clients de manière proactive.

Nous recommandons d’utiliser l’approche de l’éducation d’abord (comme nous le faisons avec tous les produits), et tout commence par l’évaluation des besoins du client (CNA).

Utiliser l’évaluation des besoins du client pour vendre des rentes

Il y a une question dans cette évaluation – la dernière en fait – qui demande au client s’il est satisfait du taux de rendement actuel de ses investissements.

![]()

Parfois, je change la formulation en demandant s’il se trouve qu’ils ont des CD ou des marchés monétaires à la banque. S’ils répondent par la négative, je leur demande s’ils ont de l’argent en bourse.

Une fois que vous savez où se trouve leur argent, vous pouvez expliquer pourquoi une rente fixe – dans de nombreux cas – est préférable à leur situation actuelle.

CD, marchés monétaires ou bourse vs. Annuité

Le but est d’expliquer que les CD et les marchés monétaires offrent des taux d’intérêt vraiment bas, et qu’ils peuvent faire mieux.

S’ils ont de l’argent sur le marché boursier, le but est d’expliquer que le rendement pourrait être formidable, mais qu’il y a un risque. Même s’ils disent qu’ils ont un risque modéré à faible, il y a toujours un risque.

Vous pourriez perdre la moitié de votre arrière du jour au lendemain, mais il y a une option là-bas où vous pouvez gagner environ 4% (en 2019) sur votre argent avec un risque ZÉRO.

Avant même d’essayer de faire un argumentaire de vente, je me concentre sur l’éducation. J’explique simplement à mon client quelles sont ses options sans aucun sentiment de pression, d’obligation ou même un soupçon de vente. Je veux qu’ils me voient comme une ressource dès maintenant – pas comme un vendeur.

Et je suis sincère à ce sujet – je préfère que mon client prenne sa propre décision, en toute connaissance de cause, plutôt que d’essayer de décider pour lui.

Ce que j’ai découvert, c’est que les gens ne savent pas ce qu’ils ne savent pas. Ils peuvent être satisfaits de leur configuration actuelle, mais s’ils ne connaissent même pas les rentes, je leur rends un mauvais service si je ne les éduque pas au moins.

Retour en haut

Scriptum de formation sur les rentes pour pratiquer votre présentation

Lorsque vous êtes prêt à pratiquer votre présentation, vous pouvez utiliser le script de formation sur les rentes suivant comme guide. Parce qu’il est basé sur le CNA, ce script commence après que vous ayez posé la question de la rente sur leurs investissements actuels.

Vous voulez poursuivre avec : « Traitez-vous avec le marché boursier, ou avec les banques ? »

À partir de là, voici l’information que vous voulez relayer.

Marché boursier

En ce moment, sur le marché boursier, les choses sont en plein essor – elles vont très, très bien. Mais sûrement une correction arrive très bientôt – nous entendons cela tous les jours.

Nous ne voulons pas être dans le marché boursier quand le fond tombe. Nous n’essayons plus vraiment de devenir riches. Nous voulons juste un endroit sûr pour garer votre argent où il va gagner des intérêts.

Nous voulons toujours que votre argent travaille pour vous, mais nous voulons une sécurité à 100%.

Les CD/Banque

Les CD ont historiquement été très bons. Le numéro un est leur sécurité, mais aussi les taux d’intérêt – ils avaient l’habitude d’être très compétitifs.

Maintenant, il n’y a pas une banque dans le pays qui offre un taux d’intérêt compétitif sur un CD.

Finir la présentation

Nous avons un contrat garanti qui vous donne 100% de sécurité – zéro risque – et vous pouvez gagner juste autour de 4% d’intérêt sur votre argent dès maintenant.

Il y a trois types de contrats de rente, et je pense qu’il est très important de comprendre la différence.

Le premier est une rente variable. Je ne peux pas la recommander, car elle est liée au marché boursier. Les frais sont excessifs, nous allons donc l’écarter.

La deuxième est une rente indexée. Elle est liée au marché boursier également, et il y a aussi des frais, donc je ne peux pas toujours la recommander non plus.

La troisième est une rente fixe, et c’est ce que j’aimerais vous recommander. C’est un taux d’intérêt fixe et garanti, sans frais, et sans risque.

Note : si vous êtes confiant avec les annuités à indice fixe, vous pouvez fignoler la fin de cette présentation. En outre, de nombreux agents se font une idée du profil de risque de leur client, et si vous savez qu’il est un bon candidat pour une FIA, vous pouvez expliquer ce produit un peu plus et le proposer comme recommandation.

Retour en haut

10 Objections courantes des clients lors de la vente de produits de rente

Selon notre expérience, si vous connaissez les objections courantes en y allant, vous pouvez les éviter de manière proactive en les abordant dans votre présentation.

Objection n°1 : « Les rentes sont trop compliquées. »

Tout peut être simple ou compliqué, mais en fin de compte, le type de rentes que nous offrons est très simple.

Lorsque vous faites intervenir toutes les différentes saveurs de rentes, la conversation peut devenir complexe.

Mais les personnes qui approchent de la retraite recherchent la sécurité, une garantie sur le rendement et l’accès à cet argent. Pas de surprises.

Les rentes à annuités multiples garanties (MYGA) sont faciles à comprendre, et elles représentent environ 95 % des rentes que nous faisons pour les personnes âgées.

Si une personne âgée ne comprend pas quelque chose quand il s’agit de son argent, elle ne va pas le faire. Et c’est pourquoi nous faisons tant d’affaires en matière de rentes – tout le monde peut partir en toute confiance.

Objection #2 : « Je ne veux pas être coincé dans un contrat. »

Michael évite souvent d’appeler cela un « contrat ». Il va plutôt commencer par l’appeler un programme. Par exemple, « Nous avons ce merveilleux programme de 5 ans qui offre 4% d’intérêt sur votre argent. »

Une autre façon de gérer cela est d’expliquer qu’il y a différentes durées, donc vous pouvez même aller aussi court qu’un an pour avoir une idée du produit avant de choisir un contrat de 3 ou 5 ans.

Objection #3 : « Il y a trop de frais cachés. »

Le genre que nous écrivons n’a pas de frais cachés. En d’autres termes, si vous allez acheter une rente de 5 ans, et que vous commencez avec 100 000 $, tout ce morceau d’argent commencera à rapporter de l’argent demain.

Vous pouvez dire à vos clients que 100 % de leur argent rapporte des intérêts dès le premier jour. La compagnie d’assurance paie directement l’agent, mais rien de tout cela ne reflète votre argent. Vous n’êtes pas facturé de frais ou quelque chose comme ça.

Il y a, cependant, des frais de rachat.

S’il s’agit d’un contrat de 5 ans, et que vous décidez que vous voulez récupérer tout votre argent avant la fin de ces 5 ans, vous devrez payer une pénalité. C’est juste la nature d’un contrat.

Le montant dépend de l’opérateur et du temps que vous voulez tout retirer, mais vous pouvez faire des recherches à l’avance et en parler avec votre client avant qu’il ne signe sur la ligne pointillée.

![]()

Objection #4 : « Je fais plus dans le marché boursier. »

Cela peut certainement être vrai. Mais le revers de la médaille, c’est qu’il y a un risque. C’est le commerce. Il n’y a aucun risque avec les rentes de la MYGA. Il va toujours valoir un peu plus que ce qu’il était la veille.

Chaque fois que vous allez vous coucher, vous allez faire un peu d’argent. Vous n’irez jamais dans l’autre sens.

C’est pourquoi la plupart des personnes âgées ne se préoccupent pas tant de gagner plus d’argent que de préserver ce qu’elles ont gagné.

Lire la suite : Comment une rente aurait pu mettre l’argent de votre client à l’abri de la correction boursière

Objection n° 5 : » Je serai pénalisé si je retire mon argent de mon CD «

Vous voulez absolument aborder cette question, mais mettez-la en perspective.

La pénalité correspondra aux 6 derniers mois d’intérêt, mais si votre argent ne vous rapporte que 0,5 %, cette pénalité ne sera pas très importante.

Vous êtes beaucoup mieux de prendre la pénalité pour commencer à gagner environ 4 % d’intérêt.

J’écrirai souvent les chiffres sur une feuille de papier pour que le client puisse voir que la pénalité n’est pas une réelle préoccupation.

Objection #6 : « Je suis inquiet de la sécurité de mon argent dans une rente. Je sais au moins que mon argent à la banque est en sécurité. »

Plusieurs fois, la FDIC est un sujet brûlant. Si votre argent est à la banque, et que la banque fait faillite, vous êtes toujours réassuré jusqu’à 250k.

Vous pouvez dire que chaque compagnie d’assurance paie dans le fonds fiduciaire garanti. Cela signifie que vous êtes réassuré jusqu’à 250k, ce qui est la même sécurité qu’un compte bancaire ordinaire.

Mais n’oubliez pas que vous êtes réassuré jusqu’à 250k$ par personne et par compagnie d’assurance. Donc, si vous avez 750k $ que vous voulez mettre dans les rentes, vous auriez besoin de le diviser entre 3 compagnies d’assurance distinctes. C’est la seule façon d’être complètement réassuré.

Objection n°7 : « L’idée d’un contrat me fait peur. Que se passera-t-il si j’ai besoin d’accéder à une partie de mon argent ? »

Vous devez évidemment vérifier l’adéquation avant d’entrer dans la conversation sur la rente.

Toutefois, s’ils n’ont pas de plans pour cet argent, mais qu’ils veulent quand même la sécurité de pouvoir y accéder, vous pouvez expliquer l’option de retrait de 10 % qui commence généralement après la première année.

Vous pouvez même le diviser en retraits mensuels si vous voulez, tant que cela ne dépasse pas les 10 % pour l’année.

Veuillez noter qu’il y a un retrait minimum. Il varie selon le transporteur, mais une bonne règle empirique est de 100 $. Donc, si un retrait mensuel était inférieur au minimum, disons 40 $, vous pourriez devoir passer à des retraits trimestriels.

Objection n°8 : « Mon argent est là depuis 5 ans ? Oubliez-le ! »

Ne commencez jamais votre présentation par la durée du terme. Commencez par les points saillants du produit :

- 4% d’intérêt

- Risque zéro

- Accès à 10% de votre argent après la première année

- Et ainsi de suite…

Vers la fin, votre client se demandera quelle est la durée. Vous pouvez lui dire : « Votre taux d’intérêt est garanti pendant 5 ans. Après ces 5 ans, nous évaluerons s’il existe un meilleur taux d’intérêt. »

Si votre client semble se méfier d’un terme de 5 ans, vous pouvez vous concentrer sur un terme de 1 ou 3 ans. Nous abordons cette question un peu plus en détail ici : Annuity Q&A for Agents : Les meilleurs experts en vente répondent à vos questions les plus difficiles

Objection #9 : » Je ne veux pas être imposé si je transfère mon épargne dans une rente. «

L’argent qui est dans l’épargne ne comptera pas comme un événement imposable (les impôts ont déjà été payés sur cet argent).

Tout argent dans un marché monétaire, un CD ou un compte d’épargne peut être transféré au compte chèque du client. Ensuite, le client fait un chèque à la compagnie d’assurance, et aucun événement imposable ne s’est produit.

Les comptes de retraite comme un IRA ou un 401k n’ont pas encore été imposés, ce qui rend la situation un peu plus délicate.

Pour éviter un événement imposable, l’argent doit être transféré directement à la compagnie d’assurance (jamais au client d’abord). Si un chèque est fait, il doit être établi à l’ordre de la compagnie d’assurance, et non du client. (Très important !)

![]()

Objection #10 : « Mais la compagnie est notée B ! Mon argent ne sera pas en sécurité. »

Celle-ci est facile ! Rappelez à votre client qu’il est réassuré jusqu’à 250 000 $, donc son argent est en sécurité.

Quand votre client hésite encore

Parfois, il n’y a pas de réelle objection, mais vous pouvez sentir l’hésitation de votre client. Ils ne semblent tout simplement pas prêts à déplacer leur argent, même si vous savez que c’est la meilleure opportunité pour eux.

Essayez de tenir compte du fait que nous sommes des créatures d’habitudes. Nous avons l’habitude de faire ce que nous avons toujours fait, mais parfois nous devons briser cette habitude pour obtenir une meilleure situation.

Le simple fait d’aborder ce sujet peut faire en sorte qu’une ampoule s’allume pour votre client.

Retour en haut

Renvoi d’un 401 (k) ou d’un IRA dans une rente

L’une des plus grandes opportunités de rente du marché senior qui existent sont les clients qui ont un 401 (k) ou un IRA. De nombreux clients demanderont : « Peut-on rouler un 401 (k) dans une rente ? » Et la réponse est oui!

Il y a deux avantages majeurs pour le client lorsqu’il fait un roulement 401 (k):

- Le client a quelqu’un qui veille sur son investissement

- Leur épargne-retraite est sûre et sécurisée

Les clients veulent une approche plus pratique, et ils veulent savoir ce qui se passe avec leur investissement. Je ne peux pas vous dire combien de fois je me suis assis avec un client, et à la fin de ma présentation, ils sont juste sous le choc et émerveillés de comprendre enfin comment tout cela fonctionne. C’est ce qui fait que mon travail en vaut la peine.

Quand un client prend sa retraite, il passe d’une étape d’accumulation à une étape de préservation. Quand on passe à l’étape de la préservation, on doit ajuster notre stratégie d’investissement. Il faut être plus conservateur et donner la priorité à la sécurité sur le risque. La sécurité d’abord, les taux d’intérêt compétitifs ensuite.

Vous pouvez en savoir beaucoup plus sur le fonctionnement du processus de roulement ici : Comment aider un client à transférer son 401(k) ou son IRA dans une rente fixe

Retour en haut

Papier de rente et formulaires indispensables

Lorsqu’il s’agit de rentes, il y a 4 formulaires qui doivent être inclus :

- Demande de rente

- Questionnaire sur la convenance de la rente (vous en apprendrez davantage à ce sujet dans le cours obligatoire de 4 heures sur la convenance de la rente)

- Déclaration de rente

- Vérification de l’identification du propriétaire de la police

Il existe d’autres formulaires dont vous pourriez avoir besoin, comme un échange 1035 ou le formulaire de distribution minimale requise IRA 70 1/2, mais ne vous laissez pas submerger.

Notre personnel de bureau vous fera savoir si vous avez besoin de l’un de ces formulaires supplémentaires. Lorsque vous travaillez avec nous, vous n’aurez jamais à vous inquiéter d’avoir manqué quelque chose. Nous assurons vos arrières.

Nous avons également préparé une feuille de triche pratique sur le financement de la rente afin que vous sachiez comment l’argent doit être transféré selon sa provenance.

![]()

Vous pouvez en savoir plus sur les formulaires indispensables et les formulaires supplémentaires que vous pourriez devoir remplir ici : La liste de contrôle ultime de l’agent pour la vente de rentes

Retour en haut

Commissions sur les rentes

L’avantage du type de rentes que nous vendons est que rien ne sort du dépôt du client – 100 % de son dépôt commence à produire des intérêts le premier jour. Les transporteurs de rentes paient l’agent séparément, ce qui donne à votre client la tranquillité d’esprit qu’il n’y a pas de frais.

Les commissions varient beaucoup en fonction du produit spécifique et du transporteur, nous vous recommandons donc de nous contacter pour savoir quelles seraient vos commissions.

Les rentes indexées fixes sont généralement un peu plus élevées que les rentes garanties pluriannuelles, mais dans les deux cas, vous faites la bonne chose pour votre client, et vous donnez un coup de pouce à votre entreprise.

Retour en haut

Idées de marketing pour les rentes | Comment commercialiser les rentes auprès des personnes âgées

Bien que vous puissiez employer toutes les stratégies de marketing typiques, telles que les annonces radio, les publicités télévisées, les panneaux d’affichage, les campagnes publicitaires numériques, les médias sociaux, le marketing par courriel et le publipostage, le meilleur endroit pour commencer est votre livre d’affaires actuel.

L’évaluation des besoins des clients est le meilleur outil de marketing des rentes, car vous découvrirez des opportunités que vous ne saviez pas que vous aviez.

![]()

Je ne peux pas vous dire combien de fois j’ai entendu parler d’agents qui pensaient que leur client n’avait pas d’argent, alors qu’ils avaient des millions qui traînaient à la banque. Ne faites pas de suppositions !

A part revenir à votre livre d’affaires actuel, il y a des tonnes de matériel et d’idées de marketing de rente à votre disposition – nous allons vous montrer quelques exemples ici.

Notre équipe a développé un guide client CD vs SPDA pour montrer à vos clients ce qu’ils manquent s’ils ont de l’argent en banque. C’est idéal pour afficher sur votre bureau ou pour utiliser comme un document à distribuer lors de la discussion des rentes avec les clients. Nous pouvons le personnaliser avec vos informations si vous avez au moins un contrat avec nous!

![]()

Les transporteurs de rentes ont souvent des documents de marketing et des publicités que vous pouvez télécharger et utiliser également. Par exemple, American Equity a une tonne d’excellents dépliants informatifs sur la rente à indice fixe (FIA), notamment :

- Comment fonctionne une rente à indice fixe ?

- Fiche d’information sur l’IRA traditionnel 2019

- Tableau de préservation et d’accumulation

- La règle de 72 expliquée

- Don’t Go Backwards Flyer

- Help Protect Your Top Assets Flyer

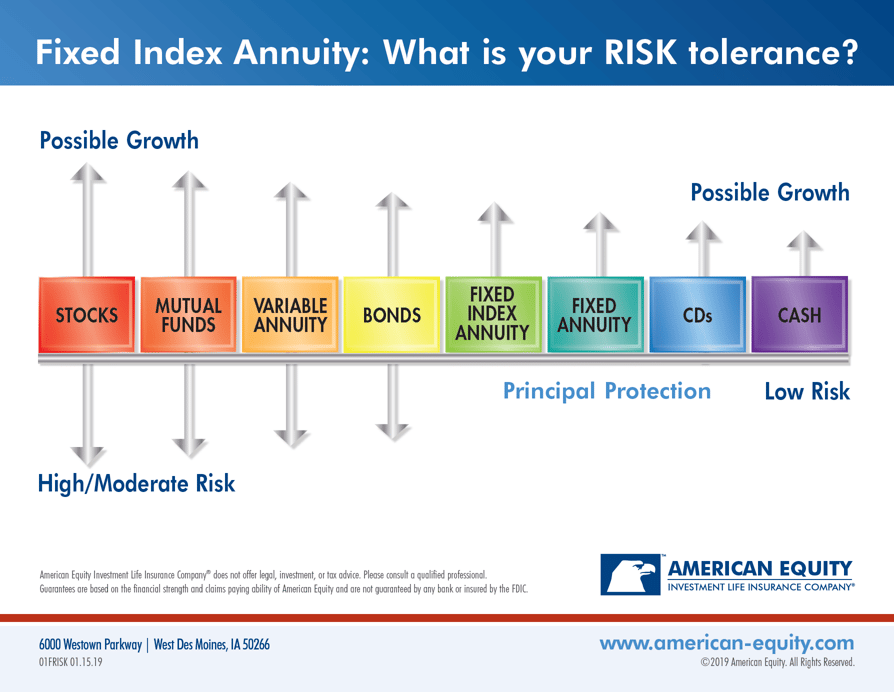

Tous ces documents peuvent être téléchargés à partir de leur portail pour agents dans la section Marketing Materials. Ils ont également un dépliant qui aide votre client à déterminer sa tolérance au risque :

Dépliant ‘Quelle est votre tolérance au risque’ d’American Equity

American Equity propose également des Slicks publicitaires personnalisés ou des cartes postales avec vos informations. Vous pouvez choisir des annonces qui mettent l’accent sur la sensibilisation aux rentes, la tolérance au risque, les FIA ou des produits spécifiques.

Voici un exemple d’un slick publicitaire spécifique à un produit que vous auriez pu personnaliser :

Aussi, si vous avez un bureau où les clients viennent, vous pouvez mettre un cadre sur votre bureau qui met en évidence les taux d’intérêt et d’autres informations sur les produits. Souvent, le client vous interrogera à ce sujet avant même que vous n’en parliez.

Voici un exemple de ce que nos agents utilisent ici à Decatur, mais vous pourriez aussi faire personnaliser l’un de ces Ad Slicks, qui ferait un excellent dépliant ici.

Voici deux exemples d’annonces de rentes d’Equitable, qui est l’un des meilleurs transporteurs MYGA de 5 ans en ce moment.

Ceci se trouve dans le portail des agents d’Equitable sous le nom de Secure Savings Elite – Consumer Ad 3

Ceci se trouve dans le portail des agents d’Equitable sous le nom de « Secure Savings Newspaper Ad 1 Full Color »

Comme vous pouvez le constater, de nombreux transporteurs de rentes ont du matériel publicitaire que vous pouvez personnaliser et télécharger à partir de leur portail des agents.

S’il y a une pièce marketing dont vous avez vraiment besoin mais que vous ne trouvez pas, faites-le savoir à notre équipe marketing ! Si c’est quelque chose que de nombreux agents trouveraient utile, nous pourrions être en mesure de le créer et de le personnaliser pour vous.

Retour en haut

Rester à jour sur les rentes

Les taux de rente et les autres détails des produits évoluent constamment, alors pour rester à jour, nous avons plusieurs ressources pour vous :

- Mises à jour trimestrielles sur les rentes avec Kirk Sarff

Dans la mise à jour trimestrielle sur les rentes, je ferai la lumière sur tout changement important survenu au cours du dernier trimestre, et nous couvrirons ce qui est chaud et ce que la plupart des agents écrivent actuellement. C’est un bon moyen de garder le doigt sur le pouls de l’arène des rentes du marché senior.

- Taux de rente

Nous gardons notre page de taux de rente à jour, de sorte qu’à tout moment, vous pouvez vérifier quels sont les taux d’intérêt actuels. Nous avons surligné en jaune les options qui sont les plus compétitives en ce moment, c’est donc un bon point de départ.

- Notre bulletin électronique hebdomadaire

Il y a toujours un lien au bas de notre bulletin qui vous mènera aux taux de rente actuels. En outre, vous serez en mesure de voir si un nouveau contenu est publié sur les rentes.

Retour en haut

Si jamais vous avez des questions sur quoi que ce soit, nous sommes votre équipe de soutien ! Appelez-nous au 888-780-7676 et demandez Kirk Sarff, Shannan Weaver ou Ginny Dunker. Ils peuvent vous aider avec toutes les questions relatives aux rentes!

Merci de lire, et félicitations pour avoir fait le premier pas pour devenir un producteur de rentes génial.

Contenu supplémentaire qui pourrait vous intéresser:

-

Utiliser l’argent de la rente pour financer une politique de vie : Une nouvelle solution

-

10 Règles de conformité publicitaire incontournables pour les producteurs d’assurance-vie et de rentes

-

5 Conseils aux agents pour commencer à vendre des rentes

![]()

Mises à jour : Cet article a été mis à jour en mars 2020 avec les chiffres de production de rentes 2019 de Michael Sams. Cet article a également été mis à jour en juin 2020 avec des liens vers de nouveaux articles sur les offres de FIA d’Equitable ainsi qu’un lien actualisé vers le tout nouveau site Web du programme All-Star : allstar.training

.