Qu’est-ce qui compte comme ma seule ou principale maison à ces fins ?

Tout d’abord, veuillez noter qu’aux fins de l’impôt sur les plus-values (CGT), une maison peut également être appelée résidence ou résidence privée. Ces trois termes sont interchangeables et désignent tout logement que vous utilisez comme résidence – en termes plus simples, c’est l’endroit où vous vivez. Il est possible d’avoir plus d’un domicile en même temps.

Ces règles s’appliquent également aux bateaux-maisons et aux caravanes résidentielles. Une surface de jardin allant jusqu’à un demi-hectare est incluse dans votre habitation, ou une surface plus grande si la propriété l’exige.

Si vous avez plus d’une habitation (ou résidence) pendant une période de temps, alors vous devez comprendre laquelle est votre habitation principale (ou résidence principale) pour cette période. On l’appelait autrefois votre résidence privée principale (RPP).

La question de savoir si un bien est votre domicile ou non dépend donc de l’usage que vous en faites. Cela peut changer au fil du temps. Par exemple, si vous louez un bien qui était votre domicile, il ne sera plus considéré comme votre domicile pour la période pendant laquelle il est loué. Ceci est important car les conséquences de l’impôt sur les plus-values lors de la cession dépendent de la façon dont le bien a été utilisé pendant la période de propriété.

Si vous disposez d’un bien qui a été utilisé comme votre seule ou principale résidence à un moment donné de la période de propriété, la cession donnera lieu à un certain degré d’allégement pour résidence privée (PRR). Le PRR peut également être appelé allégement de la résidence principale.

Dans le cas le plus simple, si vous disposez d’un bien qui a été utilisé comme votre seule ou principale résidence pendant toute la période de propriété, alors il bénéficiera d’un allégement complet.

⚠️ Vous et votre conjoint ou partenaire civil ne pouvez avoir qu’une seule résidence principale entre vous pendant que vous « vivez ensemble ». À moins que vous ne soyez séparés, vous êtes réputés vivre ensemble même si votre conjoint ou partenaire civil travaille loin de son « domicile ».

La position sur la séparation permanente en cas de rupture du mariage ou du partenariat civil est exposée dans ce guide du HMRC. Si vous ne vous êtes pas séparés en vertu d’une décision de justice ou d’un acte officiel de séparation, la question est de savoir si vous vous êtes séparés « dans des circonstances telles que la séparation est susceptible d’être permanente ». Suite à une telle séparation, un couple marié ou des partenaires civils peuvent avoir des résidences principales différentes.

Si vous vivez dans plus d’une propriété, alors vous pouvez déclarer – dans les deux ans qui suivent un changement de combinaison de vos résidences – laquelle est votre résidence principale à ces fins, même si l’une d’entre elles n’est pas au Royaume-Uni. Si vous ne faites pas une telle déclaration, la question sera tranchée en fonction des faits. Toutefois, si toutes vos résidences sauf une ont une valeur en capital négligeable (par exemple, un appartement loué à court terme), le délai de deux ans ne s’applique pas. Dans les deux cas, vous devez informer le HMRC de votre décision par écrit. De plus amples informations sont disponibles sur GOV.UK.

Si vous avez un partenaire (qui n’est pas votre conjoint ou partenaire civil) et que vous êtes tous deux propriétaires d’une maison, vous pouvez chacun potentiellement obtenir un allégement de résidence principale sur vos propriétés respectives pour la même période. Cependant, pour que cela s’applique, vous devez chacun utiliser votre propre propriété comme résidence – par exemple, vous vivez séparément. Toutefois, une nomination sera nécessaire si, sur la base des faits, vous vivez tous deux ensemble dans l’une des deux propriétés en tant que résidence principale. Sinon, l’allégement serait refusé sur l’autre propriété.

Si vous emménagez ensemble dans l’une de vos maisons et que l’autre partenaire loue la sienne, alors vous devrez lire nos conseils supplémentaires ci-dessous sur le calcul du gain sur la propriété qui n’est plus habitée, si elle est cédée à l’avenir.

Que se passe-t-il si je dispose d’une propriété qui n’a pas toujours été ma seule ou principale résidence ?

Il existe des règles spéciales dans cette situation.

D’une manière générale, pour les cessions effectuées à partir du 6 avril 2020, les périodes suivantes sont toujours entièrement exonérées d’impôt, pour autant que vous ayez vécu dans le bien comme votre seule ou principale résidence à un moment donné :

- Toute période pendant laquelle vous y avez vécu et où il s’agissait de votre seule ou principale résidence;

- Les 9 derniers mois* de propriété (qui peuvent être étendus à 36 mois si vous, ou votre conjoint/partenaire civil, êtes handicapé ou si vous déménagez dans une maison de soins de longue durée – voir ci-dessous) ; et

- La période initiale de propriété pendant laquelle le bien n’était pas votre résidence ou celle de quelqu’un d’autre, à condition que vous y emménagiez dans les 24 mois suivant l’acquisition du bien et que, pendant cette période, soit :

- la construction, la rénovation, la redécoration ou la modification du bien était terminée, ou

- vous aviez vendu un bien qui était (au moment de la vente) votre résidence principale.

*Cette période a été réduite de 18 mois à 9 mois pour les cessions (c’est-à-dire lorsque les contrats ont été échangés – ce qui signifie que la vente a été légalement convenue) à partir du 6 avril 2020.

Certaines autres périodes peuvent également être entièrement exonérées d’impôt à condition que vous ayez vécu dans le bien comme votre seule ou principale résidence à un certain moment avant et après la période d’absence :

- Toute absence jusqu’à un maximum de trois ans (il peut s’agir d’une seule absence ou d’une série d’absences qui totalisent trois ans);

- Toute absence où, tout au long de cette absence, vous étiez employé à l’étranger et toutes vos fonctions étaient exercées à l’étranger ; et

- Toute absence jusqu’à un maximum de quatre ans (il peut s’agir d’une seule absence ou d’une série d’absences qui totalisent quatre ans maximum) où soit :

- Vous travailliez trop loin de la propriété pour l’utiliser comme votre domicile ; ou

- Vous étiez obligé par votre employeur de vivre ailleurs.

Si vous ne pouvez pas retourner vivre dans la propriété en raison de restrictions professionnelles après l’une des absences liées au travail ci-dessus, vous pouvez quand même compter la période comme une période d’occupation.

Exemple

Vous avez acheté une maison en mai 2011, mais vous n’y avez pas emménagé avant septembre 2011, parce que vous attendiez que votre maison précédente soit vendue. Bien que vous n’y ayez pas vécu de mai à septembre 2011, cette période est incluse comme une période d’occupation par vous parce qu’elle est inférieure à 24 mois et que, pendant cette période, votre logement précédent a été vendu.

En décembre 2011, votre emploi a changé de lieu au Royaume-Uni et il vous était impossible de faire facilement la navette. Vous avez loué une autre maison jusqu’en mars 2015, date à laquelle vous avez pris un nouvel emploi à l’étranger (effectuant toutes les tâches à l’étranger).

En avril 2019, vous revenez au Royaume-Uni pour occuper un autre poste, reprenant la vie dans votre propriété. L’absence de décembre 2011 à avril 2019 bénéficie d’un allègement complet car :

La période de décembre 2011 à mars 2015 était une absence de quatre ans maximum où vous travailliez trop loin de votre domicile ; et

L’absence de mars 2015 à avril 2019 pouvait également bénéficier d’un allègement car vous étiez employé à l’étranger et toutes vos fonctions étaient exercées à l’étranger.

Plus d’informations sur les périodes d’absence

Notez que les périodes passées à vivre dans un » logement lié à l’emploi » peuvent également donner droit à un allègement – voir ci-dessous.

Vous pouvez également en savoir plus sur GOV.UK.

Que faire si j’ai utilisé mon domicile pour mon entreprise ?

Beaucoup de personnes gèrent leur entreprise depuis leur domicile. Si c’est le cas, vous devez examiner comment vous avez utilisé votre maison lorsque vous la vendez ou en disposez avant de pouvoir déterminer s’il y a de la CGT à payer.

Si vous avez été une famille d’accueil ou une vie partagée (placement d’adultes), l’allégement pour résidence privée sur la proportion de tout gain qui se rapporte à la partie de la propriété qui avait été réservée à l’usage des enfants ou des adultes dont vous aviez la charge n’est pas limité.

Que se passe-t-il si j’utilise des pièces à la fois à des fins professionnelles et personnelles ?

Si vous utilisez une pièce de votre maison à la fois à des fins professionnelles et privées – par exemple, vous utilisez une pièce comme bureau, mais vous l’utilisez également comme chambre d’amis – cela n’aura pas d’impact sur la disponibilité de l’allégement de la CGT.

Que se passe-t-il si j’utilise une pièce uniquement à des fins professionnelles ?

Si vous utilisez une partie de votre maison exclusivement à des fins professionnelles – par exemple une partie de votre maison est utilisée comme atelier pour votre entreprise – cette partie ne sera pas exonérée de la CGT. Mais vous bénéficierez toujours de l’exonération sur la partie utilisée comme résidence principale. Cela signifie que si vous vendez votre maison avec un bénéfice, vous devez calculer le montant de l’allégement dû et déterminer s’il y a de la CGT à payer.

Exemple : Ailsa – maison utilisée comme local commercial

Ailsa utilise 30 % de sa maison exclusivement comme local commercial et les 70 % restants sont utilisés comme espace où elle vit. Lorsqu’elle vend plus tard sa maison, elle réalise un gain de 120 000 £.

Ailsa a droit à un allégement pour résidence privée de 84 000 £ sur la partie utilisée comme sa maison (70% de 120 000 £).

Elle aura de la CGT à payer sur le gain restant de 36 000 £ (120 000 £ moins 84 000 £), bien qu’elle puisse être en mesure de déduire son exemption annuelle si elle est disponible.

Comment calculer tout gain imposable?

Si vous n’avez pas occupé votre maison (sur une base réelle ou « présumée ») pendant toute la période où vous l’avez possédée, alors vous pourriez avoir à payer une partie de la CGT lorsque vous la vendez.

Vous pouvez trouver des informations générales sur la façon de calculer le CGT sur la page principale CGT.

Vous pouvez trouver des informations détaillées sur le calcul d’un gain lorsqu’il n’y a qu’un allégement partiel de la résidence privée dans la feuille d’aide 283 du HMRC sur GOV.UK.

La chose importante à réaliser est que tout gain que vous faites sur la vente de votre seule ou principale résidence est réputé s’accumuler uniformément sur votre période de propriété du bien. Cela signifie que si vous avez possédé la propriété pendant 8 ans avant de la vendre, et que la plus-value sur la vente était de 40 000 £, alors la plus-value est réputée s’être produite au taux de 5 000 £ par an (40 000 £ divisés par 8 ans). Cela n’a pas d’importance aux fins de la CGT si, en fait, la propriété a explosé en valeur au cours, par exemple, des trois premières années, puis est restée à la même valeur pendant les cinq années suivantes.

Si vous n’avez vécu dans votre maison (ou avez été réputé avoir vécu dans votre maison), par exemple pendant 6 des 8 années, alors 6/8e de la plus-value seront exonérés et 2/8e seront imputables (c’est-à-dire, en utilisant les chiffres de l’exemple ci-dessus, 30 000 £ seront exonérés et 10 000 £ seront imputables).

Vous pouvez utiliser votre exonération annuelle d’impôt sur les gains en capital contre ce gain (et, en cas de propriété conjointe, les autres propriétaires pourraient avoir leur propre exonération annuelle à imputer sur leur part du gain).

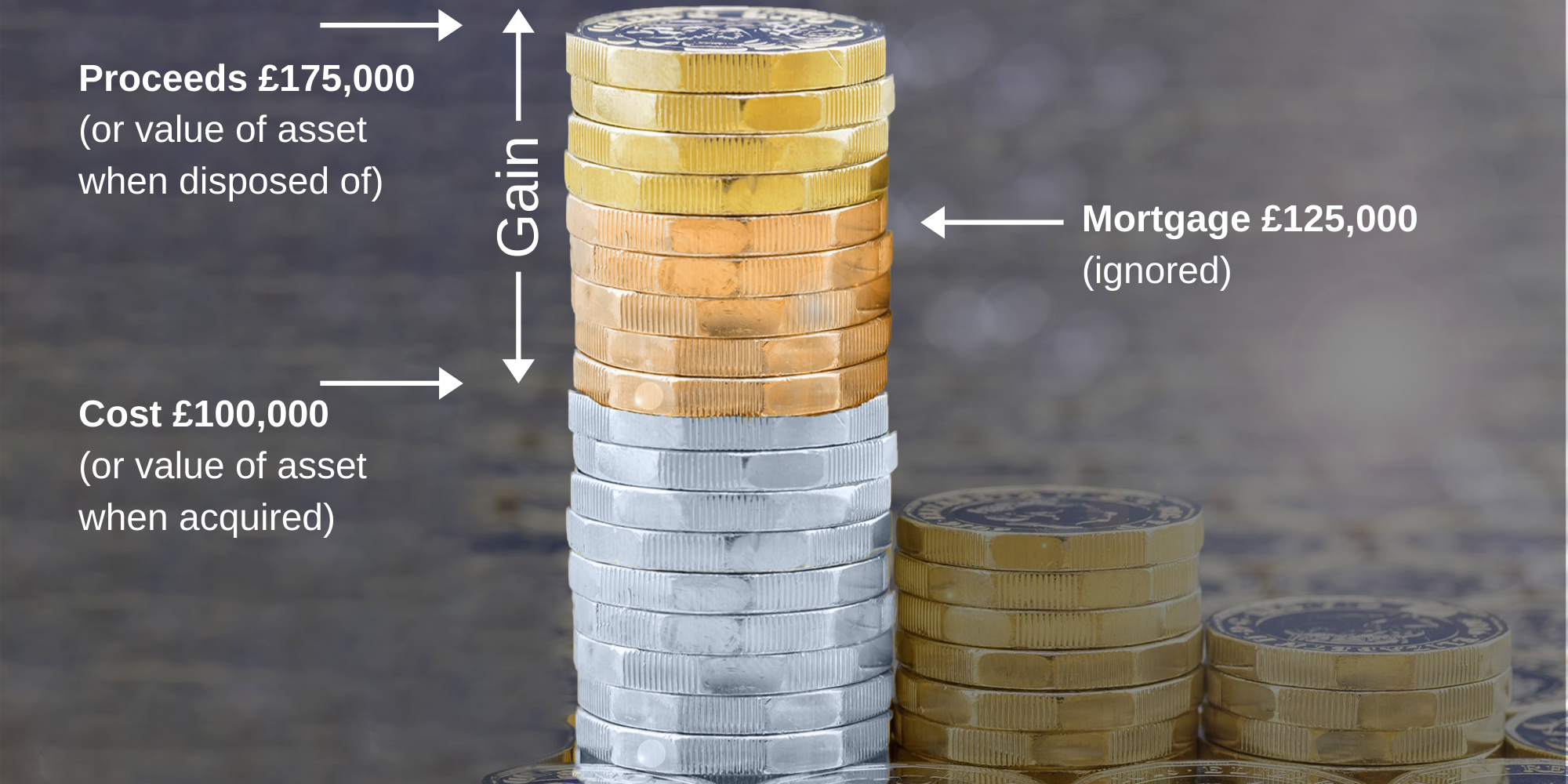

Que se passe-t-il si j’ai une hypothèque à rembourser après avoir vendu la propriété ?

La plus-value est la différence entre :

a) le montant pour lequel vous vendez le bien, et

b) le montant que vous avez payé pour ce bien.

Si vous avez réhypothéqué le bien et que le montant de votre hypothèque est supérieur au montant que vous avez payé pour le bien, vous pouvez toujours utiliser uniquement le montant que vous avez payé pour ce bien pour calculer votre plus-value.

Par exemple, vous achetez une propriété pour 100 000 £, trois ans plus tard vous réhypothéquez pour 125 000 £ et ensuite, après avoir possédé la propriété pendant 8 ans, vous la vendez pour 175 000 £. La plus-value est de 175.000 £ moins 100.000 £, soit 75.000 £. Le fait que vous n’allez recevoir que 50 000 £ une fois que vous aurez remboursé l’hypothèque n’est pas pertinent. Ceci est illustré ci-dessous:

Que se passe-t-il si je réalise une perte lors de la cession d’un bien qui est, ou a été à un moment donné, ma seule ou principale résidence ?

Si vous disposez d’un bien qui a été votre seule ou principale résidence pendant toute la période de propriété, ou sinon si l’abattement pour résidence privée se serait appliqué intégralement si la cession avait donné lieu à un gain, alors la perte ne peut pas être compensée par d’autres gains en capital.

Si l’abattement pour résidence privée ne se serait pas appliqué en totalité lors de la cession, il est possible de compenser la perte qui se rapporte à la partie n’aurait pas bénéficié de l’abattement pour résidence privée.

Cette perte est d’abord compensée par les gains en capital réalisés au cours de la même année fiscale, s’il y en a, et toute perte restante est reportée pour être compensée par les gains d’une année fiscale ultérieure.

Dans certains cas, notamment lorsque vous souhaitez compenser ou reporter une telle perte, vous devrez déclarer la cession à HMRC.

Voir également les pertes en capital.

Exemple

Rashid a acheté une propriété pour 200 000 £ et l’a vendue 3 ans plus tard en septembre 2020 pour 180 000 £. Il a vécu dans la propriété pendant les 9 premiers mois comme sa seule maison, après quoi il l’a louée jusqu’au moment de la vente. S’il avait vendu la propriété à un gain, 18 des 36 mois de propriété auraient pu bénéficier de l’allégement pour résidence privée (étant les 9 mois d’occupation réelle plus l’exemption de la période finale de 9 mois).

Par conséquent, lors de la vente, 50 % de la perte de 20 000 £ (équivalant à 10 000 £) seront compensés par tout autre gain réalisé au cours de la même année fiscale, ou autrement reportés.

Que faire si je suis handicapé ou résident à long terme d’une maison de soins ?

Si vous disposez d’un bien qui a été utilisé comme votre seule ou principale résidence à un moment donné de la période de propriété, l’exonération de la période finale est prolongée de 9 mois à 36 mois si :

à la date de la cession, vous êtes handicapé ou résident à long terme (c’est-à-dire depuis au moins trois mois) d’une maison de soins ; et

vous ne possédez aucun autre bien qui a été à un moment donné votre seule ou principale résidence.

La prolongation de 36 mois peut également s’appliquer si votre conjoint ou partenaire civil est soit handicapé, soit résident à long terme dans une maison de soins, à condition que le deuxième point soit vrai pour votre conjoint ou partenaire civil ainsi que pour vous.

Que se passe-t-il si je vivais dans un logement lié à l’emploi, y compris un logement de service ?

Si vous êtes propriétaire d’une propriété que vous avez l’intention d’occuper comme votre seule ou principale résidence, pendant que vous vivez dans un autre logement lié à l’emploi, vous êtes traité comme si vous viviez dans votre propre propriété comme résidence principale. Cette situation perdure tant que vous avez cette intention, même si vous n’occupez jamais réellement ce bien. Tout gain réalisé pendant cette période est donc exempt d’impôt sur les plus-values. Vous devez conserver des preuves de votre intention d’occuper le bien en tant que résidence principale.

Si votre intention change et que vous n’avez plus l’intention d’occuper le bien que vous possédez en tant que résidence principale, vous pourrez bénéficier de l’exonération jusqu’au moment où votre intention a changé. Vous devez conserver les documents qui indiquent le changement d’intention. Vous avez toujours droit à l’allégement qui permet toujours d’exonérer la plus-value réalisée au cours des 9 derniers mois de propriété (ou 18 mois, avant le 6 avril 2020).

Forces armées – vivre dans un logement de service

Le logement de service est normalement qualifié de « logement lié à l’emploi ». À partir du 6 avril 2020, ce traitement est étendu au cas où vous recevez une allocation de logement des forces armées pour le coût d’un logement qui peut être loué dans le secteur locatif privé (par opposition au logement qui est fourni directement par le ministère de la Défense).

Ces règles, ainsi que les autres règles relatives aux absences, signifient que les membres des services armés absents de leur domicile en raison d’activités liées au service armé n’auront probablement pas à payer la CGT sur la cession de leur domicile.

Qu’en est-il si le bien est détenu conjointement ?

Normalement, la part de gain de chaque personne est calculée en fonction de sa propre situation, mais il existe des règles spéciales pour les couples mariés et les partenaires civils. Lorsqu’un conjoint ou partenaire civil a droit à l’allégement pour résidence privée, par exemple parce qu’il vit dans un logement lié à son emploi, alors l’autre conjoint ou partenaire civil y aura droit.

Si le bien est détenu par deux personnes ou plus qui ne sont pas mariées ou en partenariat civil, alors la part du gain de chaque personne est calculée séparément. Cela signifie que si vous êtes propriétaire d’un bien avec votre partenaire, mais que vous n’êtes pas marié ou en partenariat civil avec lui, sa part de tout gain sur la vente de votre résidence principale peut ne pas bénéficier d’allégements de la même manière que le ferait tout gain découlant de votre part du bien.

Si une résidence principale, ou un intérêt dans une résidence principale, est transférée d’un conjoint ou d’un partenaire civil à l’autre, alors le conjoint ou le partenaire civil bénéficiaire est réputé acquérir cet intérêt (a) sans gain, sans perte – en d’autres termes, il hérite du coût de base du conjoint ou du partenaire civil cédant, (b) le conjoint ou le partenaire civil receveur est réputé avoir acquis le bien à la même date que le conjoint ou le partenaire civil cédant, et (c) le conjoint ou le partenaire civil receveur « hérite » du conjoint ou du partenaire civil cédant l’historique de l’utilisation ou non de ce bien comme résidence principale.

Par exemple, supposons que vous achetiez une propriété d’achat-vente en juin 2015 et que vous transfériez une participation de 50 % à votre conjoint en juin 2020, date à laquelle vous vous y installez tous deux en tant que résidence principale, puis que vous vendiez la propriété en juin 2025. Lors de la vente, vous seriez chacun réputé avoir été propriétaire du bien pendant 10 ans et l’avoir utilisé comme résidence principale pendant 5 des 10 ans, même si votre conjoint n’aura en fait été propriétaire de sa part que pendant 5 ans et l’aura utilisé comme résidence principale pendant 100% de sa période de propriété.

Pour les transferts antérieurs au 6 avril 2020, le traitement ci-dessus n’était applicable que si le bien était utilisé comme résidence principale au moment du transfert. Cela permettait aux contribuables d’éviter complètement la CGT sur la vente d’une propriété en la transférant à leur conjoint ou partenaire civil avant d’y emménager en tant que résidence principale, puis en la vendant. Cette faille a maintenant été comblée.

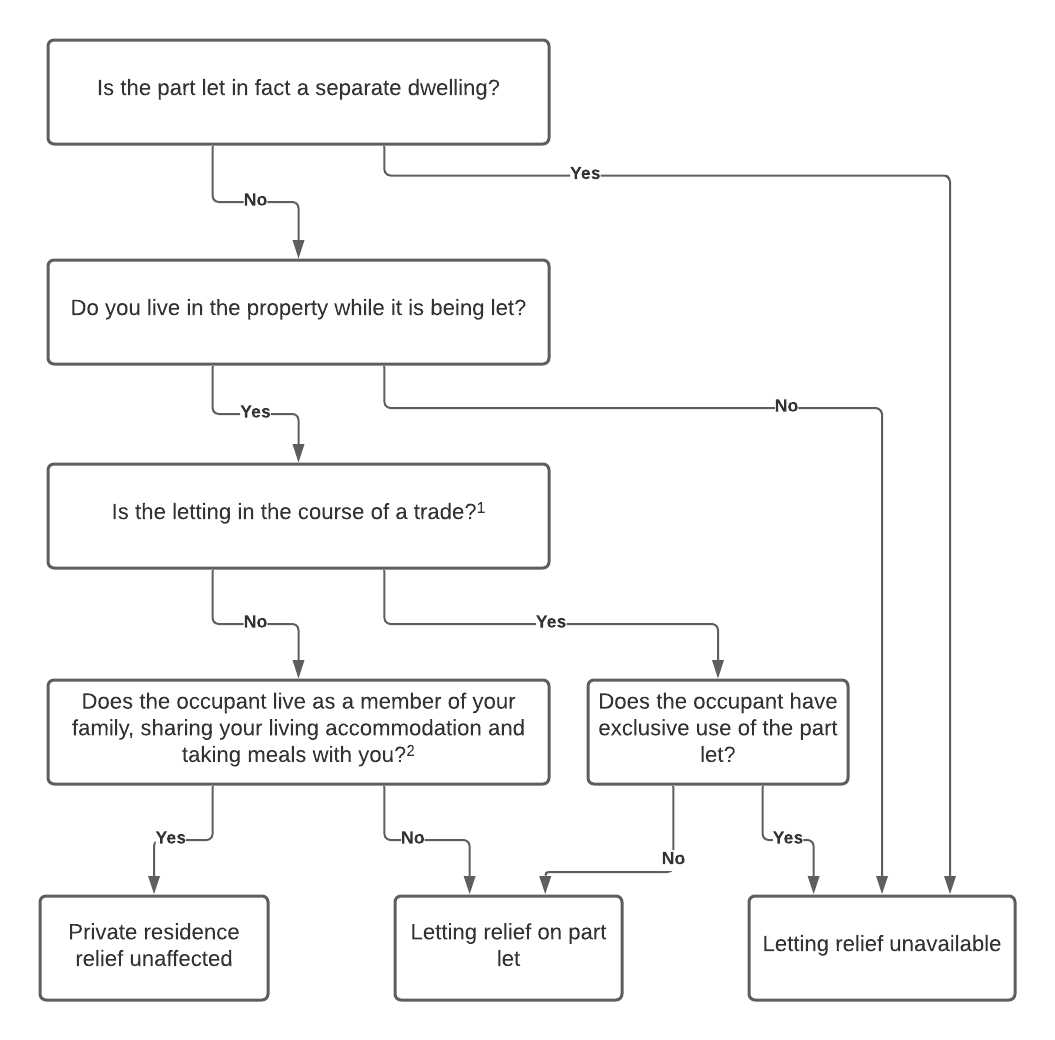

Je loue une chambre de notre maison à un locataire. Quel effet cela a-t-il lorsque je vends notre maison ?

Vous auriez dû payer l’impôt sur le revenu sur les revenus fonciers découlant de cette activité, à moins que votre revenu ne relève des dispositions relatives à la location d’une chambre ou de l’allocation de propriété.

Maintenant que vous vendez la propriété, le fait que vous ayez eu un locataire ne devrait pas faire de différence avec les règles normales de vente d’une résidence principale (voir ci-dessus), tant que vous viviez physiquement dans la propriété pendant que vous aviez un locataire et que vous n’exploitiez pas un commerce. Si vous exploitiez une entreprise, telle qu’une entreprise de » chambres d’hôtes » à partir de votre maison, vous devriez prendre conseil auprès d’un professionnel avant de vendre la propriété.

Si vous avez un locataire qui a vécu comme un membre de votre famille (ce qui signifie qu’il partage le logement avec vous et prend ses repas avec vous), alors selon une déclaration de pratique du HMRC, aucune partie du logement n’est considérée comme ayant cessé d’être occupée par vous en tant que résidence principale. Cela signifie que le fait d’avoir un tel pensionnaire ne limitera pas la disponibilité de l’allégement pour résidence privée.

Cependant, il peut être possible de justifier que l’allégement pour résidence privée ne soit pas limité dans des circonstances plus larges que celles décrites par la concession, à condition que le pensionnaire n’ait pas « l’usage exclusif » d’une zone spécifique et partage essentiellement la résidence avec vous.

Dans d’autres cas, alors la législation permet un « allégement de location » (voir la question ci-dessous) si une partie de la maison est utilisée comme votre seule ou principale résidence et qu’une autre partie est louée comme logement résidentiel.

Le HMRC reconnaît que « les arrangements domestiques des individus sont infiniment variables ». En conséquence, il peut parfois être difficile de savoir quelles règles s’appliquent. Cependant, parfois, vous pouvez conclure qu’aucune CGT n’est payable pour tout scénario défendable.

L’impact de la location d’une partie de votre maison peut être résumé par le diagramme de flux suivant:

Notes

- Le HMRC établit une distinction entre, par exemple, un particulier qui accueille un locataire chez lui et quelqu’un qui gère une maison d’hébergement comme une entreprise. Si vous avez plus d’un locataire, le HMRC peut considérer cela comme un signe que vous exploitez un commerce. Vous devriez demander conseil si vous n’êtes pas sûr, bien que notez que l’allégement de la location peut s’appliquer dans tous les cas.

- Pour plus de détails, voir le Statement of Practice 14/1980 du HMRC.

⚠️ Notez que pour les cessions à partir du 6 avril 2020, il est nécessaire que le propriétaire vive dans la propriété en même temps que le locataire afin d’être éligible à l' »allégement de la location » pour la période de la location, même pour les périodes antérieures au 6 avril 2020.

Si vous avez loué la propriété et que vous n’y avez pas vécu vous-même, vous devriez examiner si un allégement est disponible pour ces périodes en vertu des dispositions générales pour les périodes d' »occupation présumée » décrites ci-dessus.

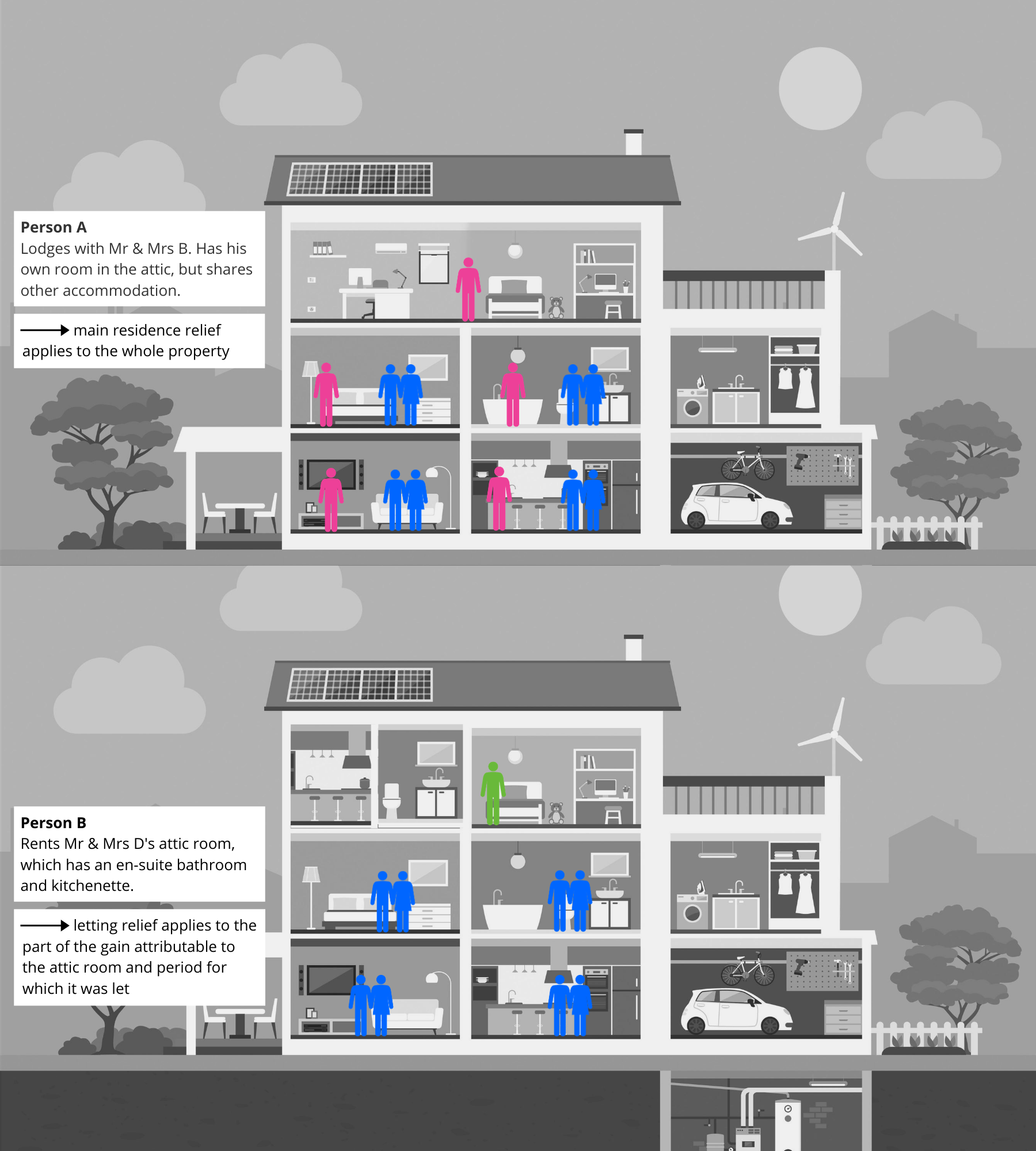

J’ai loué une partie de ma propriété en tant que logement résidentiel alors que je vivais dans une autre partie. Quel effet cela a-t-il ?

Vous auriez dû payer l’impôt sur le revenu sur les revenus fonciers découlant de cette activité, à moins que votre revenu ne relève des dispositions relatives à la location d’une chambre ou de l’allocation de propriété.

Si vous vendez la propriété à une date ultérieure, un « allégement de location » peut être disponible pour couvrir le gain qui est attribuable à la partie de la propriété qui a été louée. Comme indiqué ci-dessus, cet allégement n’est disponible que pour les cessions à partir du 6 avril 2020 lorsque le propriétaire vivait dans la propriété au moment de la location. Si vous avez loué la propriété et que vous n’y viviez pas vous-même, vous devez examiner si un allégement est disponible pour ces périodes en vertu des dispositions générales pour les périodes d' »occupation présumée » décrites ci-dessus.

L’allégement de la location, où vous louez une partie spécifique et identifiable de la propriété (à laquelle l’occupant aura normalement un usage exclusif), est différent de la situation de « logeur » décrite ci-dessus, où la personne vit avec vous et partage le logement avec vous dans des circonstances largement similaires à celles où le revenu locatif serait admissible à l’allégement du loyer d’une chambre. Ceci est illustré comme suit:

Si la partie louée a sa propre entrée séparée (par exemple, une annexe autonome), alors HMRC peut considérer qu’il s’agit en fait d’un logement entièrement séparé. Dans ce cas, si vous n’avez pas occupé cette habitation séparée en tant que résidence principale, vous n’aurez pas droit à l’exonération des loyers lors de sa cession. Si vous avez des doutes, vous devriez demander conseil.

Pourvu que la partie louée soit considérée comme faisant partie de votre résidence principale et non comme une habitation séparée, pour l’allégement de la location, il y a quatre étapes à suivre :

- Travailler sur la plus-value qui en résulte.

- Puis vous devriez travailler sur le montant de la plus-value qui sera entièrement exonérée parce que vous avez occupé (ou étiez réputé occuper) l’ensemble de la propriété comme votre résidence principale, y compris les neuf derniers mois de propriété.

- S’il reste un gain non allégé, vous devez calculer la part de ce gain non allégé qui se rapporte à la période pendant laquelle une partie de la propriété était louée.

- Pour cette partie du gain, vous devrez ensuite décider quelle proportion se rapporte à la partie que vous avez habitée et quelle proportion se rapporte à la partie qui était louée comme logement résidentiel. La répartition doit être faite sur une base juste et raisonnable.

L’allégement locatif est alors le plus petit de

- 40 000 £ ; et

- le montant de l’allégement pour résidence privée donné

Si vous pensez avoir droit à l’allégement locatif en vertu de ces règles, nous vous suggérons fortement de demander conseil car le calcul peut être complexe.

Mon conjoint/partenaire civil travaille à l’étranger. Cela signifie-t-il que nous pouvons avoir deux résidences principales ?

Généralement parlant, non. Comme indiqué ci-dessus, les époux et les partenaires civils ne peuvent avoir qu’une seule résidence principale entre vous pendant que vous « vivez ensemble ». Vous serez traités comme vivant toujours ensemble, sauf si votre mariage/partenariat civil a été rompu et que vous vous considérez comme séparés.

Vous pouvez en savoir plus sur la rupture d’un mariage ou d’un partenariat civil telle qu’elle affecte l’impôt sur les plus-values ici. N’oubliez pas que d’autres questions fiscales se poseront également à ce moment-là.

J’ai acheté une maison à l’étranger pendant que j’y travaillais. Dois-je payer l’impôt sur les plus-values lorsque je la cède ?

La première chose à vérifier est de savoir si vous êtes soumis à l’impôt sur les plus-values dans le pays où la propriété est située.

En ce qui concerne l’impôt sur les plus-values au Royaume-Uni, cela dépend de votre statut de résidence au moment de la vente de la propriété.

Si vous êtes résident au Royaume-Uni, alors vous devez calculer tout gain survenant, en tenant compte de tout allégement pour résidence privée qui pourrait être disponible. Si un gain est réalisé, vous devez calculer l’impôt à payer. Il se peut que vous puissiez déduire l’impôt sur les plus-values à l’étranger que vous avez payé sur cette cession de votre impôt sur les plus-values au Royaume-Uni. C’est ce qu’on appelle le double abattement fiscal. Il s’agit d’un domaine complexe et si cela s’applique à vous, vous devrez peut-être prendre conseil auprès d’un professionnel.

Si vous êtes un non-résident temporaire au Royaume-Uni, vous devez alors effectuer les calculs comme ci-dessus lorsque vous retournez au Royaume-Uni et vous pouvez avoir de l’impôt à payer.

Si vous êtes non-résident au Royaume-Uni (et non temporairement non-résident) lorsque la propriété est vendue, alors aucun impôt sur les plus-values au Royaume-Uni ne sera dû.