Főbb tudnivalók

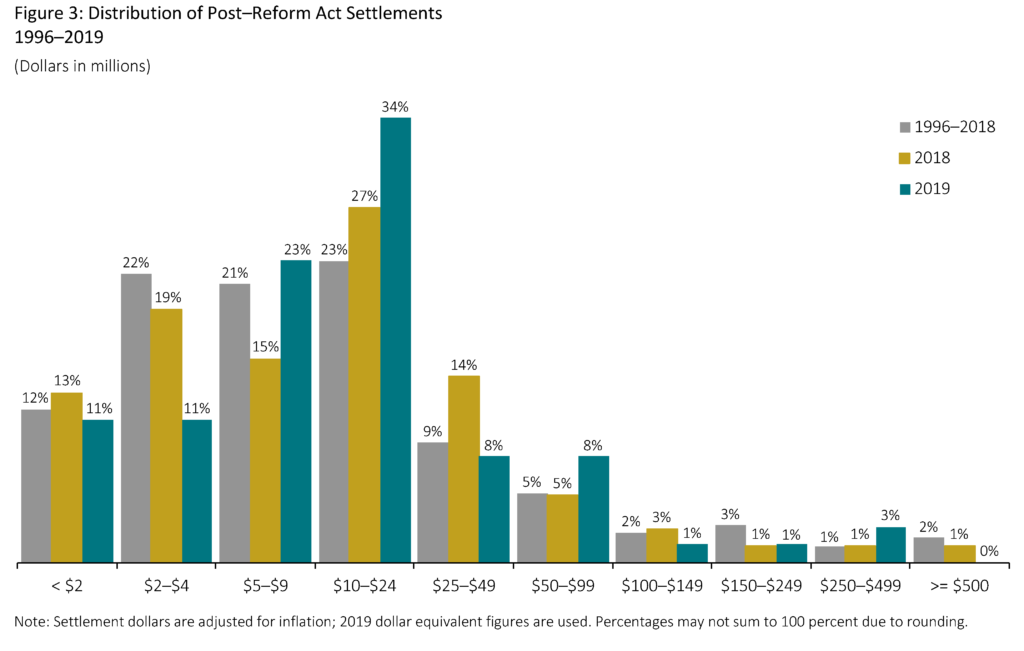

A történelmileg magas átlagos egyezségi összegek 2019-ben is fennmaradtak, elsősorban a közepes méretű, 5 és 25 millió dollár közötti esetek arányának növekedése, valamint a kisebb egyezségek számának csökkenése miatt.

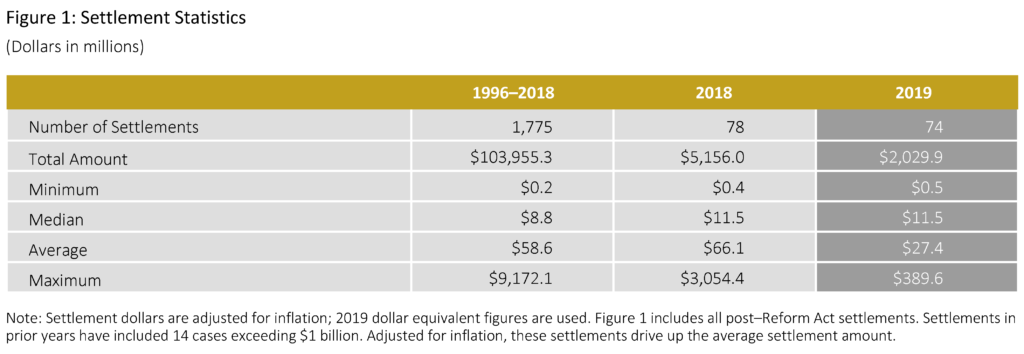

- 2019-ben 74 egyezség született összesen 2 milliárd dollár értékben.

- A 2019-es 11,5 millió dolláros medián megegyezés nem változott 2018-hoz képest (inflációval kiigazítva), és 34 százalékkal magasabb volt, mint az előző kilenc év mediánja.

- A 2019-es átlagos megegyezési összeg 27,4 millió dollár volt, ami 43 százalékkal alacsonyabb, mint az előző kilenc év átlaga.

- Négy mega megegyezés (100 millió dollárt elérő vagy meghaladó megegyezés) volt 2019-ben.

- A kis összegű (5 millió dollárnál kisebb összegű) egyezségek száma 36 százalékkal 16 ügyre csökkent 2019-ben, ami a legkevesebb ilyen egyezség az elmúlt évtizedben.

- Az állami nyugdíjalapot vezető felperesként tartalmazó egyezségek aránya 2019-ben elérte az elmúlt 10 év legalacsonyabb szintjét.

- 2019-ben a rendezett ügyek 53 százalékában volt kísérő származékos kereset, ami a második legmagasabb arány az elmúlt évtizedben.

- Azok a vállalatok, amelyek az elutasítási indítványra (MTD) vonatkozó döntés után egyeztek meg az ügyekben, átlagosan 50 százalékkal nagyobbak voltak (a teljes vagyonhoz mérten), mint azok a vállalatok, amelyek az MTD folyamatban lévő eljárása alatt egyeztek meg.

A szerző kommentárja

2019-es megállapítások

A kibocsátó alperes cégek mérete (összvagyonban mérve) 2019-ben tovább nőtt, 59 százalékkal nőtt 2018-hoz képest, és 117 százalékkal meghaladta az elmúlt 10 év átlagát. Ez legalább részben a részvénytársaságok populációjában bekövetkezett elhúzódó változásoknak tudható be. Különösen, amint azt széles körben megfigyelték, a nyilvánosan jegyzett cégek száma az elmúlt években tovább csökkent – azzal az eredménnyel, hogy a megmaradt nyilvános cégek nagyobbak.

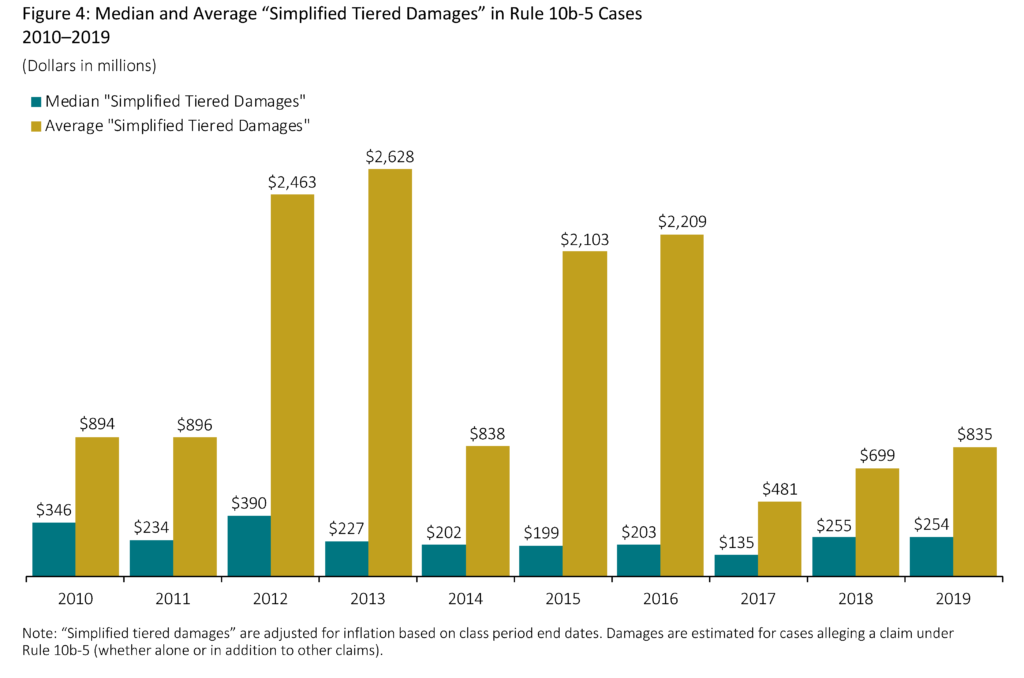

Amint azt más kommentátorok is tárgyalták, a nagy kibocsátó alperesek arra késztethetik a felperesek ügyvédjét, hogy erőteljesebben érvényesítsék a potenciális követeléseket. Korábbi kutatásainkhoz hasonlóan az ügyiratbejegyzések számát vizsgáljuk, mint a felperesek jogászai által ráfordított idő és erőfeszítés és/vagy az ügy összetettségének helyettesítőjét. 2019-ben az átlagos bejegyzések száma az elmúlt 10 év során a legmagasabb volt, elsősorban a viszonylag nagy kártérítésű ügyek miatt, a felperesek kártérítésére használt egyszerűsített helyettesítőnk szerint mérve (azaz, “egyszerűsített, többszintű kártérítés”, amely meghaladja az 500 millió dollárt).

A felperesek által fizetett kártérítés egyszerűsített mutatója 2019-ben az évtized korábbi éveihez képest magas szinten maradt, ami részben az elmúlt három évben benyújtott ügyekhez kapcsolódó viszonylag magas piaci kapitalizációs veszteségeket tükrözi.

A magasabb felperesek által fizetett kártérítés másik hajtóereje a csoportos periódus hossza. A felperesek ugyanis gyakran módosítják eredeti keresetüket, hogy hosszabb állítólagos osztályidőszakot rögzítsenek. 2019-ben a perbeli keresetlevél szerinti osztályidőszak hosszának mediánja az egyezségkötés időpontjában 1,7 év volt – az elmúlt 10 évben ez volt a leghosszabb. Összehasonlításképpen, a 2015-2018 közötti időszakban (a 2019. évi egyezségek többségének benyújtásának időszakában) az elsőként azonosított panaszokban állított csoportos időszak mediánja alig egy év volt. Ez azt jelzi, hogy a bejelentés és a megegyezés időpontja között a felperesek jelentősen kiterjesztették azt az időszakot, amely alatt állításuk szerint az állítólagos csalás történt.

A 2019-ben rendezett ügyek nagy mérete ellenére az állami nyugdíjalapok ritkábban szerepeltek vezető felperesként, részvételük az elmúlt 10 év legalacsonyabb szintjét érte el. A korábbi szakirodalom tárgyalta annak lehetséges okait, hogy az intézmények miért nem választják a vezető felperes szerepét, beleértve a költség/haszon egyensúlytalanságát.

Az egyik különösen szembetűnő megállapítás az állami nyugdíjalapok vezető felpereseinek csökkenése annak ellenére, hogy a potenciálisan jelentős kártérítési kitettséggel rendelkező nagyobb kibocsátó cégek száma növekedett.

Az állami nyugdíjalapok részvételének csökkenéséhez hozzájárulhat még a vezető ügyvédként eljáró felperes ügyvédi irodák összetételében bekövetkezett változások, és valószínűleg az is, hogy a közelmúltban megnőtt a felperesek hajlandósága a csoportos keresetekből való kilépésre, beleértve a nagyobb ügyeket is (lásd: Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Looking Aheading Ahead

Az értékpapírügyekben benyújtott beadványok legutóbbi tendenciái tájékoztathatnak az elkövetkező évek megegyezéseinek alakulására vonatkozó várakozásokról.

A 10b-5 szabály és/vagy a 11. szakasz szerinti követelésekre hivatkozó beadványok száma 2019-ben rekordszintet ért el. Ezen túlmenően a második egymást követő évben az ügybeadványok esetében a közzétételi dollárveszteség (DDL) mediánja szokatlanul magas szintet ért el (lásd: Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Az elutasítási arányok változása nélkül ezek az eredmények arra utalnak, hogy az értékpapírügyekben kötött egyezségek mennyisége, valamint azok értéke a következő években valószínűleg továbbra is viszonylag magas szinten marad.

Total Settlement Dollars

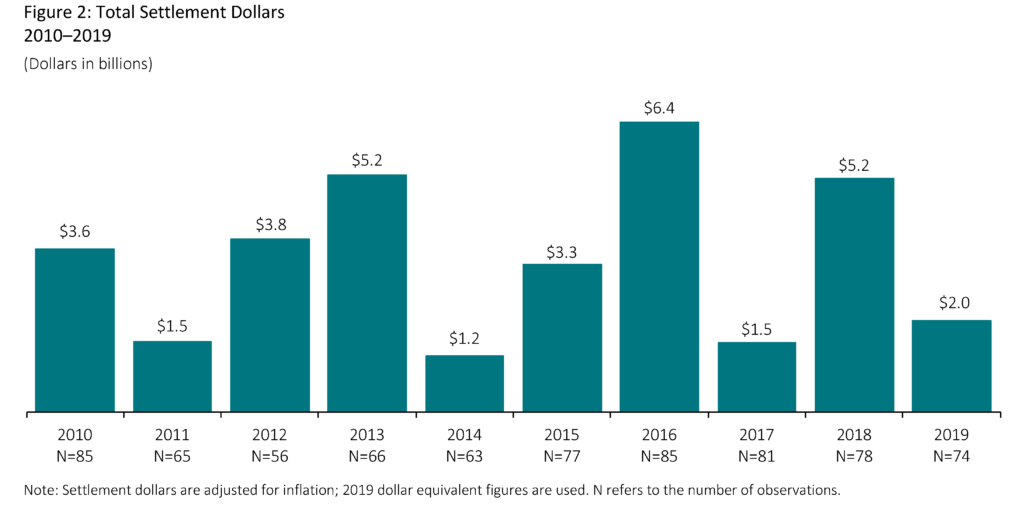

- A bíróságok által 2019-ben jóváhagyott egyezségek összértéke drámaian csökkent 2018-hoz képest a nagyon nagy összegű egyezségek hiánya miatt. Az 1 milliárd dollár feletti 2018-as egyezségeket leszámítva azonban az összes egyezségi dollár 2019-ben szerény 3 százalékkal csökkent (inflációval kiigazítva).

- A 2019-es 11,5 millió dolláros medián egyezségi összeg nem változott az előző évhez képest (inflációval kiigazítva).

- A korábbi kilenc évhez képest a nagyobb medián egyezségi összegek 2019-ben magasabb szintekkel jártak együtt a felperesi típusú kártérítés helyettesítő értékében.

- A közvetítők továbbra is központi szerepet játszanak az értékpapír-csoportos keresetekkel kapcsolatos egyezségek rendezésében. 2019-ben a minta szinte minden ügyében közvetítő működött közre.

Kiegyenlítés nagysága

A fentiek szerint a medián megegyezési összeg nem változott 2018-hoz képest. Általában a medián évről évre stabilabb, mint az átlag, mivel az átlagot akár kis számú nagy összegű egyezség jelenléte is befolyásolhatja.

- A 2019-es átlagos egyezségi összeg 27,4 millió dollár volt, ami 43 százalékkal alacsonyabb, mint az előző kilenc év átlaga. (A teljes kiadvány 1. függelékében található a települések percentilisek szerinti elemzése.)

- Ha a megelőző kilenc év átlagából kizárjuk az 1 milliárd dollárt meghaladó elszámolásokat, akkor a csökkenés 2019-ben 16 százalékos volt.

- Négy mega-kiegyenlítés (100 millió dollárral egyenlő vagy annál nagyobb) volt 2019-ben, a kiegyenlítések összege 110 millió dollár és 389,6 millió dollár között mozgott. (A mega-kiegyenlítésekkel kapcsolatos további információkért lásd a teljes kiadvány 4. függelékét).

- Az átlagos megegyezési összeg 2018-hoz képest bekövetkezett csökkenése ellenére a kis összegű (5 millió dollárnál kisebb) megegyezések száma is 36 százalékkal, 16 ügyre csökkent 2019-ben, ami az elmúlt évtizedben a legkevesebb ilyen megegyezés. Az 5 millió dollárnál kisebb összegű egyezségi összeget eredményező ügyek “kellemetlen” pereknek tekinthetők, ami a reformtörvény utáni korai években uralkodó 2 millió dolláros küszöbértékről felfelé történő elmozdulás.

Kárbecslések

Rule 10b-5 Claims: “Simplified Tiered Damages”

“Simplified Tiered Damages” egyszerűsítő feltételezéseket használ a részvényenkénti károk és a kereskedési magatartás becsléséhez. A potenciális részvényesi veszteségek olyan mértékét biztosítja, amely lehetővé teszi a konzisztenciát az ügyek nagy mennyiségében, így lehetővé teszi a potenciális tendenciák azonosítását és elemzését.

Cornerstone Research előrejelzési modellje szerint ez a mérték a legfontosabb tényező az egyezségi összegek előrejelzésében. Ez a mérőszám azonban nem a részvényesek által viselt tényleges gazdasági veszteségeket hivatott reprezentálni.

Egy adott ügyben az ilyen veszteségek meghatározásához alaposabb gazdasági elemzésre van szükség.

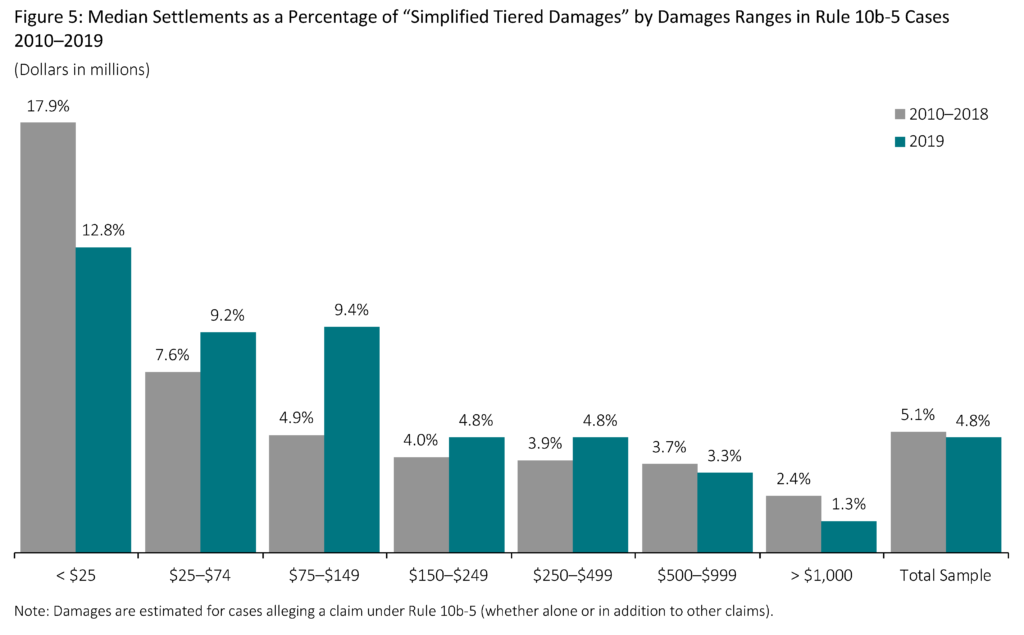

- Az átlagos “egyszerűsített többszintű kártérítés” nagyjából változatlan maradt az előző évhez képest. (Az “egyszerűsített többszintű kártérítés” százalékában kifejezett medián és átlagos kártérítésekre vonatkozó további információkat lásd a teljes kiadvány 5. függelékében).

- Az “egyszerűsített többszintű kártérítés” általában korrelál az osztályozási időszak hosszával. A 10b-5 szabály szerinti követeléseket tartalmazó ügyek körében a csoportos periódus hosszának mediánja 2019-ben az elmúlt 10 év legmagasabb szintjén volt.

- Az “egyszerűsített többszintű kártérítés” jellemzően korrelál a nagyobb kibocsátó alperesekkel is (a kibocsátó teljes vagyonával vagy piaci kapitalizációjával mérve). Annak ellenére azonban, hogy az “egyszerűsített többszintű kártérítés” mediánja nem változott 2018-hoz képest, a kibocsátó alperesek teljes vagyonának mediánja több mint 67 százalékkal nőtt 2019-ben.

- Az “egyszerűsített többszintű kártérítés” alapján mért nagyobb ügyek jellemzően a kártérítés kisebb százalékáért rendeződnek.

- A kisebb ügyekben (25 millió dollár alatti “egyszerűsített többszintű kártérítés”) kisebb valószínűséggel fordulnak elő olyan tényezők, mint az intézményi vezető felperesek és/vagy az Értékpapír- és Tőzsdebizottság (SEC) kapcsolódó keresetei vagy büntetőjogi vádak.

- A mintában szereplő ügyek közül a kisebb ügyek jellemzően gyorsabban rendeződnek. 2019-ben a 25 millió USD-nál kisebb “egyszerűsített többszintű kártérítésű” ügyek átlagosan 2,0 év alatt rendeződtek, szemben az 500 millió USD-nál nagyobb “egyszerűsített többszintű kártérítésű” ügyek 3,5 évével.

- A 2016 és 2018 között megfigyelhető, az “egyszerűsített többszintű kártérítés” százalékában kifejezett, folyamatosan növekvő medián rendezés 2019-ben megfordult. A teljes kiadvány 5. függeléke azt mutatja, hogy 2019-ben az “egyszerűsített többszintű kártérítés” százalékában kifejezett átlagos egyezségek jelentős növekedést mutatnak. Ez az eredmény azonban néhány kiugró esetnek köszönhető. Ezeket az eseteket leszámítva a 2019. évi átlagos százalékos arány nem szokatlan az elmúlt évekhez képest.

’33 Act Claims: “Egyszerűsített törvényes kártérítés”

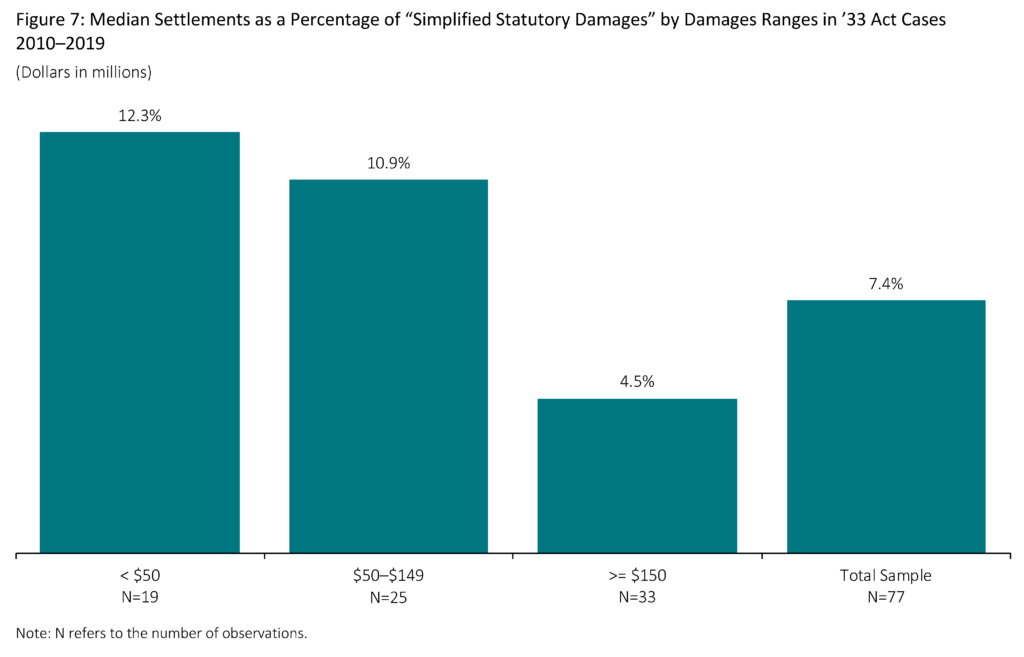

A kizárólag a 11. szakasz és/vagy a 12(a)(2) szakasz szerinti követelésekkel kapcsolatos ügyekben (’33-as törvény szerinti követelések) a részvényesi veszteségek becslése egy olyan modell segítségével történik, amelyben a törvényes veszteség a törvényes vételár és a törvényes eladási ár közötti különbség, amelyet itt “egyszerűsített törvényes kártérítésnek” nevezünk. Csak a felajánlott részvényekről feltételezik, hogy kártérítésre jogosultak.

Az “egyszerűsített törvényes kártérítés” jellemzően kisebb, mint az “egyszerűsített többszintű kártérítés”, ami tükrözi a részvényenkénti állítólagos infláció becslésére használt módszertanok közötti különbségeket, valamint a kártérítésre jogosult részvények közötti különbségeket (ill, csak a felajánlott részvényeket veszik figyelembe).

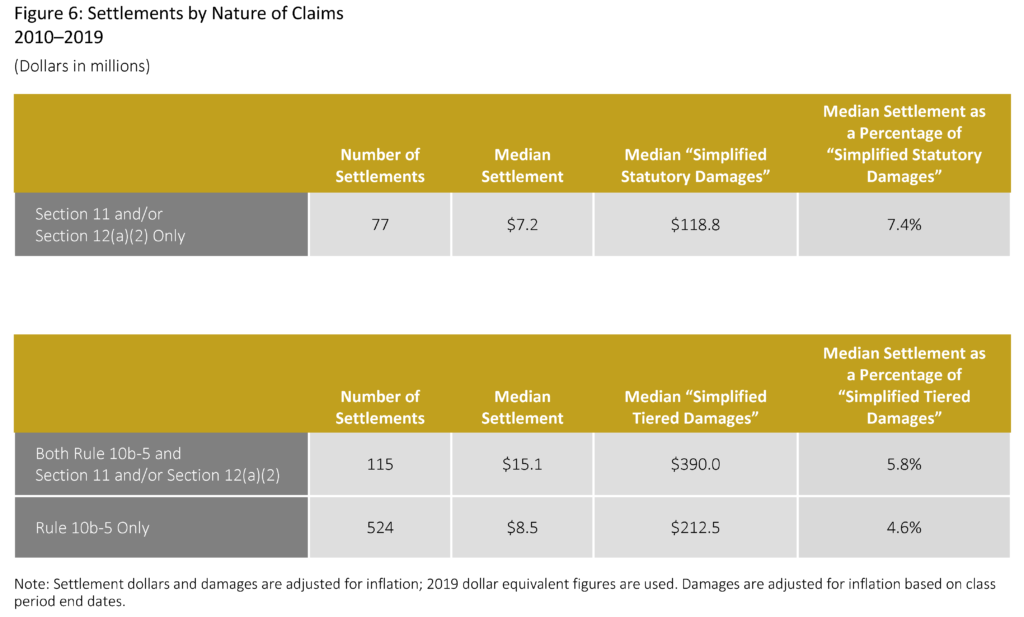

- A kizárólag a “33 Act”-re vonatkozó követeléseket tartalmazó ügyek általában kisebb medián összegekért rendeződnek, mint a 10b-5 szabály szerinti követeléseket is tartalmazó ügyek.

- 2019-ben a kizárólag a “33 Act”-re vonatkozó követeléseket tartalmazó egyezségek esetében a rendezésig eltelt medián idő csak kis mértékben volt hosszabb, 3,2 év, illetve 2,9 év, mint a kizárólag a 10b-5 szabály szerinti követeléseket tartalmazó ügyek esetében. Az előző évhez képest azonban a “33 Act Claims” ügyek rendezése 2019-ben több mint 36 százalékkal tovább tartott (3,2 év a 2,3 évhez képest).

- A “egyszerűsített törvényes kártérítés” százalékában kifejezett megegyezések kisebbek a nagyobb becsült kártérítésű ügyek esetében. Ez a megállapítás mind a csak a “33 Act”, mind a “Rule 10b-5” szerinti követeléseket tartalmazó ügyekre érvényes.

- A 2010-2019 közötti időszakban a kibocsátó alperesek medián mérete (az összvagyon alapján mérve) 68 százalékkal kisebb volt a csak a “33 Act” szerinti követeléseket tartalmazó ügyekben, mint a “Rule 10b-5” szerinti követeléseket tartalmazó ügyekben.

- A kibocsátó alperesek kisebb mérete a “33 Act” szerinti ügyekben összhangban van azzal, hogy ezen ügyek túlnyomó többsége tőzsdei bevezetéssel (IPO) kapcsolatos. A 2010 és 2019 közötti időszakban a kizárólag a “33 Act” szerinti követeléseket tartalmazó ügyek 83 százaléka IPO-kat érintett.

A teljes kiadvány, beleértve a lábjegyzeteket is, itt érhető el.