Wat is coïntegratie?

Een coïntegratietest wordt gebruikt om vast te stellen of er een correlatie bestaat tussen verschillende tijdreeksenTijdreeksgegevensanalyseTijdreeksgegevensanalyse is de analyse van gegevensreeksen die in de loop van een bepaalde tijd veranderen. Tijdreeksgegevens registreren waarnemingen van dezelfde variabele op verschillende tijdstippen. Financiële analisten gebruiken tijdreeksgegevens zoals het verloop van de aandelenkoersen of de verkoop van een bedrijf op lange termijn. Het concept werd voor het eerst geïntroduceerd door Nobelprijswinnaars Robert Engle en Clive Granger, in 1987, nadat de Britse econoom Paul Newbold en Granger het begrip “spurious regression” hadden gepubliceerd.

Cointegratietests identificeren scenario’s waarin twee of meer niet-stationaire tijdreeksen zodanig met elkaar geïntegreerd zijn dat zij op lange termijn niet van het evenwicht kunnen afwijken. De tests worden gebruikt om de mate van gevoeligheid van twee variabelen voor dezelfde gemiddelde prijs over een bepaalde periode vast te stellen.

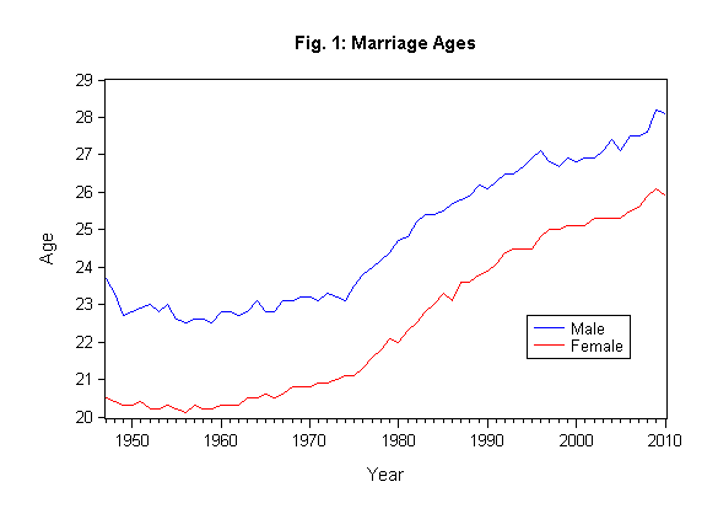

Cointegratie van geslacht als indicator van huwelijksleeftijd

Samenvatting

- Cointegratie is een techniek die wordt gebruikt om een mogelijke correlatie tussen tijdreeksprocessen op de lange termijn te vinden.

- Nobelprijswinnaars Robert Engle en Clive Granger introduceerden het concept van cointegratie in 1987.

- De populairste cointegratietesten zijn de Engle-Granger-test, de Johansen-test en de Phillips-Ouliaris-test.

Geschiedenis van de cointegratie

Vóór de introductie van cointegratietesten vertrouwden economen op lineaire regressies om de relatie tussen verschillende tijdreeksprocessen te vinden. Granger en Newbold betoogden echter dat lineaire regressie een onjuiste benadering was voor het analyseren van tijdreeksen, vanwege de mogelijkheid van het produceren van onechte correlatie. Een onechte correlatie doet zich voor wanneer twee of meer geassocieerde variabelen geacht worden causaal samen te hangen door ofwel een toevalligheid ofwel een onbekende derde factor. Een mogelijk resultaat is een misleidende statistische relatie tussen verschillende tijdreeksvariabelen.

Granger en Engle publiceerden in 1987 een paper waarin zij de cointegrating vector approach formaliseerden. Hun concept stelde vast dat twee of meer niet-stationaire tijdreeksgegevens zodanig met elkaar geïntegreerd zijn dat zij zich op lange termijn niet van een of ander evenwicht kunnen verwijderen.

De twee economen pleitten tegen het gebruik van lineaire regressie om de relatie tussen verschillende tijdreeksvariabelen te analyseren, omdat detrending het probleem van onechte correlatie niet zou oplossen. In plaats daarvan raadden zij aan te controleren op cointegratie van de niet-stationaire tijdreeksen. Zij stelden dat twee of meer tijdreeksvariabelen met I(1)-trends kunnen worden gecoïntegreerd als kan worden aangetoond dat er een verband tussen de variabelen bestaat.

Methods of Testing for Cointegration

Er zijn drie belangrijke methoden om te testen op coïntegratie. Zij worden gebruikt om de langetermijnrelaties tussen twee of meer reeksen variabelen vast te stellen. De methoden omvatten:

1. Engle-Granger Methode in twee stappen

De Engle-Granger Methode in twee stappen begint met het creëren van residuen op basis van de statische regressie en test vervolgens de residuen op de aanwezigheid van eenheidswortels. Zij gebruikt de Augmented Dickey-Fuller Test (ADF) of andere tests om te testen op stationariteitseenheden in tijdreeksen. Indien de tijdreeks gecoïntegreerd is, zal de Engle-Granger methode de stationariteit van de residuen aantonen.

De beperking van de Engle-Granger methode is dat indien er meer dan twee variabelen zijn, de methode meer dan twee coïntegratierelaties kan aantonen. Een andere beperking is dat het om een model met één vergelijking gaat. Sommige van de nadelen zijn echter ondervangen in recente cointegratietoetsen zoals die van Johansen en Phillips-Ouliaris. De Engle-Granger test kan worden bepaald met behulp van STAT of MATLABFinancial Modeling With MatlabFinancial modeling with MATLAB maakt gebruik van een programmeertaal die het gebruik van algoritmen en kwantitatieve methoden met de toepassing van financiële berekeningssoftware impliceert.

2. Johansen Test

De Johansen test wordt gebruikt om cointegrerende relaties tussen verscheidene niet-stationaire tijdreeksgegevens te testen. Vergeleken met de Engle-Granger test, staat de Johansen test meer dan één medekoppelende relatie toe. Hij is echter onderhevig aan asymptotische eigenschappen (grote steekproefomvang), aangezien een kleine steekproefomvang onbetrouwbare resultaten zou opleveren. Door de test te gebruiken om cointegratie van verscheidene tijdreeksen te vinden, worden de problemen vermeden die ontstaan wanneer fouten naar de volgende stap worden overgebracht.

Johansen’s test bestaat in twee hoofdvormen, nl, Trace tests en Maximum Eigenvalue test.

- Trace tests

Trace tests evalueren het aantal lineaire combinaties in een tijdreeksgegeven, d.w.z. K om gelijk te zijn aan de waarde K0, en de hypothese voor de waarde K om groter te zijn dan K0. Zij wordt als volgt geïllustreerd:

H0: K = K0

H0: K > K0

Wanneer wij de sporentest gebruiken om te testen op cointegratie in een steekproef, stellen wij K0 op nul om te testen of de nulhypothese zal worden verworpen. Indien deze wordt verworpen, kunnen wij concluderen dat er een cointegratie-relatie in de steekproef bestaat. Daarom moet de nulhypothese worden verworpen om het bestaan van een cointegratie-relatie in de steekproef te bevestigen.

- Maximale Eigenwaarde-test

Een Eigenwaarde wordt gedefinieerd als een vector die niet nul is en die, wanneer er een lineaire transformatie op wordt toegepast, met een scalaire factor verandert. De maximale-eigenwaardetest is vergelijkbaar met de Johansen-spoortest. Het belangrijkste verschil tussen de twee is de nulhypothese.

H0: K = K0

H0: K = K0 + 1

In een scenario waarin K=K0 en de nulhypothese wordt verworpen, betekent dit dat er slechts één mogelijke uitkomst van de variabele is om een stationair proces te produceren. In een scenario waarin K0 = m-1 en de nulhypothese wordt verworpen, betekent dit echter dat er M mogelijke lineaire combinaties zijn. Een dergelijk scenario is onmogelijk tenzij de variabelen in de tijdreeks stationair zijn.

Aanvullende middelen

CFI is de officiële leverancier van de wereldwijde Financial Modeling & Valuation Analyst (FMVA)™FMVA®-certificeringSluit u aan bij 850.000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan, en Ferrari  certificeringsprogramma, ontworpen om iedereen te helpen een financieel analist van wereldklasse te worden. Om te blijven leren en uw carrière vooruit te helpen, zullen de aanvullende CFI-bronnen hieronder nuttig zijn:

certificeringsprogramma, ontworpen om iedereen te helpen een financieel analist van wereldklasse te worden. Om te blijven leren en uw carrière vooruit te helpen, zullen de aanvullende CFI-bronnen hieronder nuttig zijn:

- Basic Statistics Concepts in FinanceBasic Statistics Concepts for FinanceEen goed begrip van statistiek is van cruciaal belang om ons te helpen financiën beter te begrijpen. Bovendien kunnen statistische concepten beleggers helpen om

- CorrelatiematrixCorrelatiematrixEen correlatiematrix is eenvoudigweg een tabel waarin de correlatiecoëfficiënten voor verschillende variabelen worden weergegeven. De matrix geeft de correlatie weer tussen alle mogelijke paren van waarden in een tabel. Het is een krachtig hulpmiddel om een grote dataset samen te vatten en om patronen in de gegeven gegevens te identificeren en te visualiseren.

- Cross-Sectional Data AnalysisCross-Sectional Data AnalysisCross-sectionele gegevensanalyse is de analyse van transversale datasets. Enquêtes en overheidsbestanden zijn enkele veel voorkomende bronnen van transversale gegevens.

- HypothesebepalingHypothesebepaling is een methode van statistische gevolgtrekking. Zij wordt gebruikt om te testen of een uitspraak over een bevolkingsparameter juist is. Hypothese testen