Door Kirk Sarff en Michael Sams

De verkoop van lijfrentes is een enorme kans voor onafhankelijke agenten op de seniorenmarkt. Als u wilt leren hoe u lijfrentes aan senioren kunt verkopen, bent u hier aan het juiste adres!

Alles wat u ooit wilde weten of nodig had om te weten over lijfrenteverkoop op de seniorenmarkt is hier te vinden. Voel je vrij om vooruit te springen op elk punt:

- Annuity Basics

- Types of Annuities

- Annuity Training and E&O Insurance

- How to Choose Annuity Carriers to Contract With

- Start the Annuity Conversation

- Annuity Training Script for Oefening Your Presentation

- 10 veel voorkomende bezwaren van klanten

- 401 (k) of IRA Rollovers

- Annuity Paperwork and Forms

- Annuity Commissions

- Hoe lijfrentes aan te bieden aan senioren

- Bijblijven over lijfrentes

![]()

Annuity Basics: Wat het is en hoe het op te zetten

Voor degenen onder ons die momenteel Medicare Supplement-only agenten zijn of zijn geweest, kan het moeilijk zijn om uit te breiden en nieuwe producten aan uw klanten te introduceren.

Hoe dan ook, ik moedig u ten zeerste aan om eindelijk naar lijfrentes te kijken. Ze zijn niet alleen een geweldige oplossing voor een enorm aantal senioren, maar ze kunnen u helpen uw productiedoelen te bereiken.

Voor Michael Sams zijn annuïteiten zijn meest verkochte product – zelfs meer dan Medicare-supplementen, wat een zeer nauwe tweede is. In 2019 deed Sams $ 5.384.550 aan lijfrenteproductie alleen.

We maakten geen grapje toen we bedoelden dat dit een enorme kans is!

Wat is een lijfrente?

Een lijfrente is een pensioenspaarmiddel. Het is technisch gezien geen belegging, omdat u niet daadwerkelijk in de markt belegt.

U ontvangt echter wel een rendement op uw geld dat is ontworpen om u te helpen sparen voor uw pensioen.

U kunt een lijfrente ook gebruiken om geld door te geven aan uw begunstigden. Lijfrentes kunnen u helpen bij het overlijden een testament te vermijden, wat duur en tijdrovend kan zijn.

De meeste particulieren gebruiken lijfrentes als een pensioenspaarmiddel, terwijl ze de gemoedsrust behouden dat dat geld bij overlijden gemakkelijk kan worden overgedragen of verspreid naar met naam genoemde begunstigden.

Hoe stel je een lijfrente in?

Een lijfrente vereist een contract tussen de consument en de verzekeringsmaatschappij.

De consument stort een bedrag ineens (of periodieke betalingen), en de verzekeringsmaatschappij komt hun belofte na zoals het in het contract is aangegeven.

Een veel voorkomend voorbeeld van een contract is een bepaald rendement op het geld. Bijvoorbeeld, de consument stort een bedrag van $ 50.000. De verzekeraar komt dan zijn belofte na van een rente van 4% in de loop van, zeg, 5 jaar.

Terug naar boven

Typen lijfrentes: Fixed, SPIAs, and Variable

Er zijn 3 hoofdtypen lijfrentes, waaronder Fixed annuities, Single Premium Income Annuities (SPIAs), en Variable annuities. Binnen de categorie “vaste” lijfrentes zijn er 3 extra soorten, waaronder traditionele vaste, Multi-Year Guaranteed Annuities (MYGA’s), en Fixed Index Annuities (FIA’s).

De drie waar we het meest mee te maken hebben zijn de volgende:

Ik zal nu gewoon zeggen dat we variabele lijfrentes voor senioren niet goedkeuren, maar we zullen dat een beetje meer kort behandelen.

Vaste lijfrentes

Er zijn eigenlijk 3 soorten vaste lijfrentes: Traditional Fixed, MYGA’s, en FIA’s.

Traditional Fixed

Traditional fixed annuities zijn vrij “vanilla.” U hebt een gegarandeerd rendement elk jaar. U krijgt niet meer of minder dan dat tarief. Dat is eigenlijk alles wat er is.

MYGA (Multi-Year Guaranteed Annuity)

Met een Multi-Year Guaranteed Annuity (MYGA), heb je een gegarandeerde rente voor een hele afkoopkostenperiode. Veel voorkomende MYGA-contracten hebben een looptijd van 3, 5 of 10 jaar, maar er is ook van alles daartussen.

Bij New Horizons zijn MYGA’s over de hele linie onze populairste vorm van lijfrentes. Senioren houden van het rendement (over het algemeen iets beter dan 3%), het heeft 0 risico, en de meeste mensen voelen zich comfortabel met het zetten van hun geld in een contract voor 5 jaar.

Zodra dat 5-jarig contract op is, kunt u dat geld eruit halen zonder afkoopkosten, of u kunt het contract automatisch verlengen voor nog eens 5 jaar.

Zoals u kunt zien, zijn MYGA-lijfrentes heel eenvoudig te begrijpen. Senioren zullen geen beleggingsproduct kopen dat ze niet begrijpen, waardoor dit type lijfrente bijzonder geschikt is voor niet alleen deze markt, maar voor iedereen die zijn geld veilig wil beschermen.

Omdat MYGA’s onze meest populaire lijfrentes zijn, hebben we een handig spiekbriefje samengesteld dat we up-to-date houden. Het bevat de huidige rente, de rating van het bedrijf, en de belangrijkste kenmerken over dat product.

![]()

FIA (Fixed Index Annuities)

Met Fixed Index Annuities (FIA’s), heb je de keuze om “rentebijschrijving strategieën”, die meestal zijn gebaseerd op de S&P 500, toe te voegen. Deze optie is niet riskant omdat het ergste wat u kunt doen is gelijk blijven. Je kunt geen geld verliezen.

Daarom zeggen we dat FIA’s “de veiligste manier zijn om risicovol te zijn”, omdat ze senioren aanspreken die graag deel uitmaken van de aandelenmarkt, maar het zich niet kunnen veroorloven om alles te verliezen bij de val van een hoed.

Er zijn 3 soorten indexeringsopties:

- Jaarlijks punt-tot-punt

- Maandelijks gemiddelde

- Maandelijkse som

Hier is een korte clip van John die uitlegt hoe deze strategieën werken. Het is iets makkelijker te begrijpen in video vorm:

De essentie is dat je misschien 0% rendement krijgt, maar je hebt het potentieel om hogere rendementen te verdienen op basis van hoe de aandelenmarkt presteert. Je ervaart nooit de verliezen, maar je kunt veilig de winsten ervaren.

We zijn behoorlijk enthousiast over FIA’s, omdat het senioren in staat stelt om de winsten van de aandelenmarkt te ervaren zonder enig risico te nemen. In de afgelopen paar jaar hebben ze snel aan populariteit gewonnen, en we kunnen zien waarom!

Als u wat meer in FIA’s wilt duiken, hebben we verschillende aanvullende bronnen voor u:

- De veiligste manier om risicovol te zijn: Fixed Annuities with an Indexing Option

- 6 Redenen waarom u moet beginnen met het verkopen van Fixed Index Annuities

- Hoe u een Fixed Indexed Annuity (FIA) daadwerkelijk aan een klant kunt presenteren

En als u meer in de feitelijke productinformatie wilt duiken, raden we u aan deze carrier-specifieke artikelen te bekijken (Equitable’s FIA’s zijn onze favoriet):

- Wat is de Equitable Teton ™ Fixed Index Annuity, en hoe werkt het?

- Hoe verkoop je Barclays Atlas 5, een nieuwe toevoeging aan Equitable’s Teton FIA

- Wat is de Equitable Denali™ Lifetime Income Annuity, en hoe werkt het?

SPIA’s

Een Single Premium Income Annuity (SPIA) werkt als volgt:

- U betaalt de verzekeringsmaatschappij een vast bedrag

- De maatschappij betaalt u een bepaald bedrag (periodiek) voor de rest van uw leven

Het is gemakkelijk te onthouden wat een SPIA is, omdat de “I” staat voor inkomen, en het contract is opgezet om een inkomen te bieden voor de rest van uw leven.

Het mooie van SPIA’s in vergelijking met andere opties zoals aandelen of obligaties is dat ze een hoger opnamepercentage mogelijk maken, ze zijn volledig veilig (geen risico), en ze zijn voorspelbaar.

Als je weet dat je $ 2000 per maand nodig hebt tijdens je pensionering, kun je precies dat plannen.

Klanten hebben vaak hun zuurverdiende spaargeld op een cd- of spaarrekening bij hun bank, waar het centen op de dollar oplevert. We hebben een hand-out voor klanten gemaakt die u kunt downloaden en die wat duidelijker laat zien hoe een CD zich verhoudt tot een SPIA.

![]()

Variable Annuities

Omdat we in de seniorenmarkt zitten, bieden we niet eens variable annuities aan.

Ze zijn veel verwarrender dan de andere 2 die we hebben doorgenomen, je moet een effectenvergunning hebben om ze te verkopen (of er zelfs over praten met klanten), en ze zijn geen veilige manier om rendement op je geld te maken.

In het kort, variable annuities zijn geregistreerd als een effect. De premie wordt belegd in “subrekeningen,” die vergelijkbaar zijn met beleggingsfondsen.

De subrekeningen zijn portefeuilles van aandelen en obligaties. Er is een grotere kans op winst, maar senioren zullen het niet leuk vinden dat er ook een kans is op verliezen.

U neemt meer deel aan het risico van de onderliggende index. Uw geld loopt nu risico. In tegenstelling tot de andere lijfrentes die we hebben behandeld, is nul niet langer het slechtste wat u kunt doen – u kunt daadwerkelijk geld verliezen.

Variabele lijfrentes kunnen ook ingebedde kosten hebben die problematisch zijn. Dit zijn niet per se “slechte” producten, en ze hebben zeker hun plaats bij een bepaalde leeftijdsgroep en type belegger, maar het is geen veilige manier om een pensioen te financieren.

U kunt hier meer lezen over onze kijk op variable annuities:

- Variable annuities – niet voor senioren

-

De 3 soorten lijfrenten: Not All Annuities Are Created Equal

Back to top

Training en E&O Insurance for Annuity Sales

Om lijfrente te kunnen verkopen, moet je wel een paar items van je to-do lijst afvinken.

- U hebt een E&O verzekering nodig.

- In Illinois moet u een 4 uur durende Annuity Suitability-cursus volgen.

- U moet de producttraining voltooien die wordt verstrekt door elk bedrijf waarmee u contracteert.

Wanneer u kiest met vervoerders om te contracteren, zullen we de specifieke training bevestigen die u nodig hebt om te beginnen met verkopen.

Nu, deze items zijn verplicht en stellen u in staat om lijfrenteverkoop na te streven, maar u en ik weten allebei dat er veel te leren is.

Voor een meer uitgebreide lijfrentetraining die u ook leert over het presenteren aan klanten, het omgaan met bezwaren en tips voor lijfrenteverkoop, zou ik u willen aanmoedigen om naar ons All-Star Training Program te kijken, dat een hele week wijdt aan lijfrentetraining.

![]()

Terug naar boven

Hoe kiest u de beste lijfrenteverzekeraars

Als u eenmaal uw E&O verzekering en de training achter de rug hebt, is het een goed idee om uit te zoeken met welke lijfrenteverzekeraars u het beste een contract kunt afsluiten.

Een geweldige plek om te beginnen is eigenlijk onze lijfrente tipblad, dat helpt pinpoint welke vervoerders zijn de meest concurrerende op dit moment. Als u op zoek bent naar de beste 5-jarige vaste lijfrentetarieven, is dit waar het is!

Natuurlijk kunt u altijd contact met mij opnemen (Kirk Sarff) voor meer inzicht.

![]()

De meeste lijfrentedragers staan een just-in-time afspraak toe. Ginny hier in ons kantoor zou echter altijd suggereren een agent te krijgen het contracteren ingediend en de opleiding voltooid voordat zaken worden ingediend.

Terug naar boven

Start het lijfrente gesprek met senior klanten

Annuïteiten kunnen een moeilijke verkoop zijn om de volgende redenen:

- Mensen zijn over het algemeen behoorlijk privé als het op hun geld aankomt

- Annuïteiten hebben vaak een slechte publieke perceptie

- Ze zijn meer een beleggingsproduct / pensioenproduct dan een Medicare-product

Omwille van deze hindernissen moet u ervoor zorgen dat u het gesprek goed begint en dat u proactief omgaat met bezwaren van klanten.

Wij raden aan de onderwijs-eerst aanpak te gebruiken (zoals we doen met alle producten), en het begint allemaal met de Client Needs Assessment (CNA).

Uwending the Client Needs Assessment to Sell Annuities

Er is een vraag in deze beoordeling – de laatste eigenlijk – die de klant vraagt of ze tevreden zijn met het huidige rendement op hun beleggingen.

![]()

Soms verander ik de formulering door te vragen of ze toevallig CD’s of geldmarkten op de bank hebben staan. Als ze daar nee op zeggen, vraag ik of ze geld op de aandelenmarkt hebben.

Als je eenmaal weet waar hun geld zich bevindt, kun je uitleggen waarom een vaste lijfrente – in veel gevallen – beter is dan hun huidige situatie.

CD’s, geldmarkten, of aandelenmarkt vs. Annuity

Het doel is uit te leggen dat CD’s en geldmarkten echt lage rentes bieden, en dat ze beter kunnen doen.

Als ze geld op de aandelenmarkt hebben, is het doel uit te leggen dat het rendement geweldig kan zijn, maar dat er risico’s aan verbonden zijn. Zelfs als ze zeggen dat ze een matig tot laag risico hebben, is er nog steeds risico.

Je kunt van de ene op de andere dag de helft van je achterste verliezen, maar er is een optie die er is waar je ongeveer 4% (vanaf 2019) op je geld kunt verdienen met ZERO risico.

Voordat ik ooit een verkooppraatje probeer te maken, ben ik gericht op educatie. Ik leg gewoon uit aan mijn klant wat hun opties zijn zonder enig gevoel van druk, verplichting, of zelfs maar een hint van verkoop. Ik wil dat ze me zien als een hulpbron op dit moment – niet als een verkoper.

En ik ben oprecht over dit – ik heb liever dat mijn klant hun eigen, weloverwogen beslissing te nemen dan te proberen om hun gedachten te maken voor hen.

Wat ik heb ontdekt is dat mensen niet weten wat ze niet weten. Ze kunnen blij zijn met hun huidige set-up, maar als ze niet eens weten over lijfrentes, doe ik ze een slechte dienst als ik ze niet op zijn minst opvoed.

Terug naar boven

Annuity Training Script voor het oefenen van uw presentatie

Wanneer u klaar bent om uw presentatie te oefenen, kunt u het volgende annuïteitentrainingsscript als leidraad gebruiken. Omdat dit is gebaseerd op de CNA, begint dit script nadat u de lijfrentevraag hebt gesteld over hun huidige investeringen.

U wilt volgen met: “Heeft u te maken met de aandelenmarkt, of heeft u te maken met de banken?”

Van daaruit, hier is de informatie die u wilt doorgeven.

Aandelenmarkt

Op dit moment, in de aandelenmarkt, dingen zijn booming – ze doen het heel, heel goed. Maar er komt zeker een correctie aan – dat horen we elke dag.

We willen niet in de aandelenmarkt zitten als de bodem eruit valt. We proberen niet echt meer rijk te worden. We willen gewoon een veilige plek om je geld te parkeren waar het wat rente gaat opleveren.

We willen nog steeds dat je geld voor je werkt, maar we willen 100% veiligheid.

CD/Bank

CD’s zijn historisch gezien erg goed geweest. Nummer één is de veiligheid ervan, maar ook de rentevoeten – die waren vroeger zeer concurrerend.

Nu is er geen bank in het land die een concurrerende rente op een CD biedt.

Voltooi de presentatie

We hebben een gegarandeerd contract dat u 100% veiligheid geeft – geen risico – en u kunt nu al rond de 4% rente op uw geld verdienen.

Er zijn drie soorten lijfrente contracten, en ik denk dat het heel belangrijk is om het verschil te begrijpen.

De eerste is een variabele lijfrente. Ik kan dit niet aanbevelen, omdat het gebonden is aan de aandelenmarkt. De kosten zijn buitensporig, dus we gaan dat uitsluiten.

De tweede is een geïndexeerde lijfrente. Het is gebonden aan de aandelenmarkt ook, en er zijn ook kosten betrokken, dus ik kan dit niet altijd aanraden, hetzij.

De derde is een vaste lijfrente, en dit is wat ik zou willen aanraden aan u. Het is een gegarandeerde, vaste rente zonder kosten, en zonder risico.

Note: als je vertrouwen hebt in Fixed Index Annuities, kun je het einde van deze presentatie tweaken. Bovendien krijgen veel agenten een gevoel voor het risicoprofiel van hun klant, en als je weet dat ze een goede kandidaat zijn voor een FIA, kun je dat product een beetje meer uitleggen en het als een aanbeveling aanbieden.

Terug naar boven

10 veel voorkomende bezwaren van klanten bij het verkopen van lijfrenteproducten

In onze ervaring, als je de veel voorkomende bezwaren kent die erin gaan, kun je ze proactief vermijden door ze in je presentatie aan te pakken.

Objectie #1: “Lijfrentes zijn te ingewikkeld.”

Alles kan eenvoudig of ingewikkeld zijn, maar als het erop aankomt, zijn het soort lijfrentes dat wij aanbieden heel eenvoudig.

Wanneer je alle verschillende smaken van lijfrentes erbij betrekt, kan het gesprek complex worden.

Maar mensen die bijna met pensioen gaan, zijn op zoek naar veiligheid, een garantie op rendement, en toegang tot dat geld. Geen verrassingen.

Multi-Year Guaranteed (MYGA) annuities zijn gemakkelijk te begrijpen, en ze maken ongeveer 95% uit van de annuities die we voor senioren doen.

Als een senior iets niet begrijpt als het gaat om hun geld, gaan ze het niet doen. En dat is de reden waarom we zoveel lijfrentezaken doen – iedereen kan er met vertrouwen mee weglopen.

Objectie #2: “Ik wil niet vastzitten aan een contract.”

Michael vermijdt vaak om het een “contract” te noemen. In plaats daarvan begint hij met het een programma te noemen. Bijvoorbeeld: “We hebben dit prachtige 5-jarig programma dat 4% rente biedt op uw geld.”

Een andere manier om hiermee om te gaan is uit te leggen dat er verschillende lengtes zijn, dus u kunt zelfs zo kort gaan als 1 jaar om een gevoel te krijgen voor het product voordat u kiest voor een 3 of 5 jarig contract.

Objectie #3: “Er zijn te veel verborgen kosten.”

Het soort dat wij schrijven heeft geen verborgen kosten. Met andere woorden, als u een lijfrente van 5 jaar koopt, en u begint met $ 100.000, begint dat hele brok geld morgen geld op te leveren.

U kunt uw klanten vertellen dat 100% van hun geld rente oplevert vanaf dag 1. De verzekeringsmaatschappij betaalt de agent rechtstreeks, maar niets van dat weerspiegelt uw geld. U wordt geen kosten of iets dergelijks in rekening gebracht.

Er zijn echter afkoopkosten.

Als het een contract van 5 jaar is, en u besluit dat u al uw geld terug wilt voordat die 5 jaar om is, moet u een boete betalen. Dat is nu eenmaal de aard van een contract.

Het bedrag hangt af van de provider en het tijdstip waarop je alles eruit wilt trekken, maar dat kun je van tevoren onderzoeken en met je klant doornemen voordat ze op de stippellijn tekenen.

![]()

bezwaar #4: “Ik verdien meer op de aandelenmarkt.”

Dat kan zeker waar zijn. Maar de keerzijde daarvan is dat er risico’s aan verbonden zijn. Dat is de handel. Er is geen risico met MYGA lijfrentes. Het zal altijd een beetje meer waard zijn dan wat het de dag ervoor was.

Elke keer dat je naar bed gaat, ga je een beetje geld verdienen. Je gaat nooit de andere kant op.

Daarom zijn de meeste senioren niet zo bezorgd over het maken van meer geld als ze zijn over het behoud van wat ze hebben gemaakt.

Lees meer: How An Annuity Could Have Keep Your Client’s Money Safe From the Stock Market Correction

Objection #5: “Ik zal worden gestraft als ik mijn geld van mijn CD opneem.”

U wilt deze kwestie zeker aanpakken, maar zet het in perspectief.

De boete zal de laatste 6 maanden ter waarde van de rente zijn, maar als u slechts 0,5% op uw geld wordt betaald, zal die boete niet veel zijn.

Je bent veel beter af met het nemen van de boete om te beginnen met het verdienen van ongeveer 4% rente.

Ik zal vaak de cijfers op een stuk papier opschrijven, zodat de klant kan zien dat de boete geen echte zorg is.

Objectie #6: “Ik maak me zorgen over de veiligheid van mijn geld in een lijfrente. Ik weet tenminste dat mijn geld op de bank veilig is.”

Vaak is de FDIC een heet hangijzer. Als je geld op de bank staat, en de bank gaat over de kop, ben je nog steeds tot 250k verzekerd.

Je krijgt te horen dat elke verzekeringsmaatschappij in het Guaranteed Trust Fund stort. Dit betekent dat je herverzekerd bent tot 250k, wat dezelfde veiligheid is als een gewone bankrekening.

Houd echter in gedachten dat je herverzekerd bent tot $ 250k per persoon per verzekeringsmaatschappij. Dus, als je $750k hebt die je in lijfrentes wilt stoppen, zou je het moeten verdelen over 3 afzonderlijke verzekeringsmaatschappijen. Dit is de enige manier om volledig herverzekerd te zijn.

bezwaar #7: “Het idee van een contract schrikt me af. Wat als ik toegang tot een deel van mijn geld nodig heb?”

U moet natuurlijk controleren op geschiktheid voordat u het lijfrente gesprek aangaat.

Hoewel, als ze geen plannen hebben voor dit geld, maar ze willen nog steeds de zekerheid van de mogelijkheid om er toegang toe te krijgen, krijg je de 10% terugtrekkingsoptie uit te leggen die over het algemeen begint na jaar 1.

U kunt het zelfs opsplitsen in maandelijkse opnames als u dat wilt, zolang het de 10% voor het jaar niet overschrijdt.

Merk op dat er een minimum opname is. Het varieert per maatschappij, maar een goede vuistregel is $100. Dus, als een maandelijkse opname minder was dan het minimum, zeg $ 40, moet u mogelijk overschakelen op driemaandelijkse opnames.

Objectie #8: “Mijn geld zit er 5 jaar in? Vergeet het maar.”

Begin uw presentatie nooit met de duur van de looptijd. Begin eerst met de hoogtepunten van het product:

- 4% rente

- Zero risico

- Toegang tot 10% van uw geld na het eerste jaar

- En ga zo maar door…

Tegen het einde zal uw klant zich afvragen wat de looptijd is. U kunt zeggen: “Uw rente is gegarandeerd voor 5 jaar. Na die 5 jaar mogen we evalueren of er een betere rente is.”

Als uw klant huiverig lijkt voor een looptijd van 5 jaar, kunt u uw aandacht verleggen naar een looptijd van 1 of 3 jaar. We gaan daar hier wat dieper op in: Lijfrente Q&A voor Agenten: Top Sales Experts Answer Your Trickiest Questions

Objection #9: “Ik wil niet worden belast als ik mijn spaargeld naar een lijfrente verplaats.”

Geld dat in spaargeld zit, telt niet mee als een belastbare gebeurtenis (er zijn al belastingen betaald over dat geld).

Geld op een geldmarkt, een cd of een spaarrekening kan worden overgebracht naar de betaalrekening van de klant. Vervolgens schrijft de klant een cheque uit aan de verzekeringsmaatschappij, en er heeft zich geen belastbaar feit voorgedaan.

Renterekeningen zoals een IRA of een 401k zijn nog niet belast, waardoor dit een beetje lastiger is.

Om een belastbaar feit te voorkomen, moet het geld rechtstreeks naar de verzekeringsmaatschappij worden overgemaakt (nooit eerst naar de klant). Als er een cheque wordt uitgeschreven, moet deze worden uitgeschreven aan de verzekeringsmaatschappij, niet aan de klant. (Zeer belangrijk!)

![]()

Zuchtpunt #10: “Maar het bedrijf heeft een B-rating! Mijn geld is niet veilig.”

Dit is een makkelijke! Herinner uw klant eraan dat ze zijn herverzekerd tot $ 250k, dus hun geld is veilig.

Wanneer uw klant nog steeds aarzelt

Soms is er geen echt bezwaar, maar u kunt de aarzeling van uw klant voelen. Ze lijken gewoon niet klaar om hun geld te verplaatsen, ook al weet je dat het de beste kans voor hen is.

Probeer het feit aan te pakken dat we gewoontedieren zijn. We zijn gewend om te doen wat we altijd hebben gedaan, maar soms moeten we die gewoonte doorbreken om in een betere situatie te komen.

Dit alleen al aanpakken kan ervoor zorgen dat er een lampje gaat branden bij uw klant.

Terug naar boven

Rolling Over a 401 (k) or IRA Into an Annuity

Een van de grootste seniorenmarkt lijfrente kansen die er zijn, zijn klanten met een 401 (k) of IRA. Veel klanten zullen vragen: “Kun je een 401 (k) in een lijfrente rollen?” En het antwoord is ja!

Er zijn twee grote voordelen voor de klant bij het doen van een 401 (k) rollover:

- De klant heeft iemand die uitkijkt naar hun investering

- Hun pensioenspaargeld is veilig en zeker

Cliënten willen een meer hands-on aanpak, en ze willen weten wat er met hun investering gebeurt. Ik kan u niet vertellen hoe vaak ik met een klant heb gezeten, en aan het eind van mijn presentatie zijn ze gewoon in shock en ontzag dat ze eindelijk begrijpen hoe dit allemaal werkt. Dat maakt mijn werk de moeite waard.

Wanneer een klant met pensioen gaat, gaan ze van een accumulatiefase naar een conserveringsfase. Als we naar de behoudsfase gaan, moeten we onze beleggingsstrategie aanpassen. Je wilt conservatiever zijn en veiligheid een hogere prioriteit geven dan risico. Veiligheid eerst, concurrerende rentetarieven later.

U kunt hier veel meer lezen over hoe het rollover-proces werkt: How to Help a Client Roll Their 401(k) or IRA In a Fixed Annuity

Back to top

Annuity Paperwork and Must-Have Forms

Annuity Paperwork and Must-Have Forms

Wanneer het gaat om lijfrentes, zijn er 4 formulieren die moeten worden bijgevoegd:

- Annuity application

- Annuity suitability questionnaire (hierover leert u meer in de verplichte 4 uur durende Annuity Suitability cursus)

- Annuity disclosure statement

- Policy owner identification verification

Er zijn nog andere formulieren die u nodig kunt hebben, zoals een 1035 Exchange of de IRA 70 1/2 Required Minimum Distribution Form, maar laat u niet overweldigen.

Onze kantoormedewerkers zullen u laten weten of u die extra formulieren nodig hebt. Als u met ons werkt, hoeft u zich geen zorgen te maken dat u iets over het hoofd ziet. We hebben ook een handig annuity funding cheat sheet samengesteld, zodat u weet hoe het geld moet worden overgedragen, afhankelijk van waar het vandaan komt.

![]()

U kunt hier meer lezen over must-have formulieren en aanvullende formulieren die u mogelijk moet invullen: The Ultimate Agent Checklist for Annuity Sales

Terug naar boven

Annuity Commissions

Het mooie van het soort lijfrentes dat wij verkopen is dat er niets van de inleg van de klant afgaat – 100% van hun inleg begint op dag 1 rente op te leveren. De lijfrentedragers betalen de agent afzonderlijk, wat uw klant gemoedsrust geeft dat er geen kosten zijn.

Commissies variëren veel, afhankelijk van het specifieke product en de drager, dus we raden u aan contact met ons op te nemen om erachter te komen wat uw commissies zouden zijn.

Vaste geïndexeerde lijfrentes zijn meestal een beetje hoger dan Meerjarige gegarandeerde lijfrentes, maar in beide gevallen doet u het juiste voor uw klant, en geeft u uw bedrijf een impuls.

Terug naar boven

Annuity Marketing Ideas | How to Market Annuities to Seniors

Whilst you can employ all of the typical marketing strategies, such as radio ads, TV commercials, billboards, digital ad campaigns, social media, email marketing, and direct mail, the best place to start is your current book of business.

De beoordeling van de klantbehoeften is het beste annuity-marketinginstrument, omdat u kansen zult ontdekken waarvan u nooit wist dat u ze had.

![]()

Ik kan u niet vertellen hoe vaak ik heb gehoord over agenten die dachten dat hun klant geen geld had, terwijl ze miljoenen op de bank hadden staan. Maak geen veronderstellingen!

Naast het teruggrijpen op uw huidige portefeuille zijn er tal van annuity-marketingmaterialen en -ideeën beschikbaar voor u – we zullen u hier enkele voorbeelden laten zien.

Ons team heeft een CD vs SPDA-klantengids ontwikkeld om uw klanten te laten zien wat ze missen als ze geld op de bank hebben staan. Dit is geweldig om op uw bureau te laten zien of om te gebruiken als een hand-out bij het bespreken van lijfrentes met klanten. Wij kunnen dit aanpassen met uw informatie als u ten minste één contract met ons hebt! Annuity carriers hebben vaak marketingmateriaal en advertenties die u ook kunt downloaden en gebruiken. Bijvoorbeeld, American Equity heeft een ton van grote informatieve flyers over de Fixed Index Annuity (FIA), waaronder:

- Hoe werkt een Fixed Index Annuity?

- Traditional IRA 2019 Fact Sheet

- Preservation and Accumulation Chart

- The Rule of 72 Explained

- Don’t Go Backwards Flyer

- Help Protect Your Top Assets Flyer

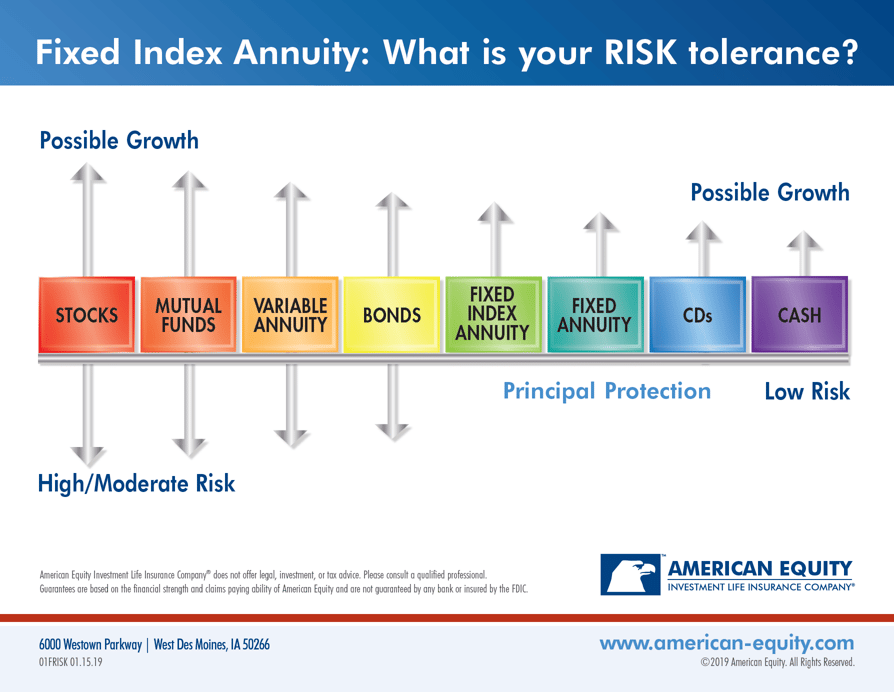

Al deze kunnen worden gedownload van hun Agent Portal in het gedeelte Marketingmateriaal. Ze hebben ook een flyer die uw klant helpt zijn risicotolerantie te bepalen:

‘Wat is uw risicotolerantie’-flyer van American Equity

American Equity biedt ook op maat gemaakte Ad Slicks of ansichtkaarten met uw informatie erop. U kunt advertenties kiezen die zich richten op annuïteitenbewustzijn, risicotolerantie, FIA’s of specifieke producten.

Hier is een voorbeeld van een productspecifieke advertentie slick die u zou kunnen laten aanpassen:

Ook, als u een kantoor hebt waar klanten komen, kunt u een fotolijst op uw bureau zetten die rentetarieven en andere productinformatie belicht. Vaak zal de klant u er al naar vragen voordat u er zelf over begint.

Hier is een voorbeeld van wat onze agenten hier in Decatur gebruiken, maar je zou ook een van die Ad Slicks kunnen laten aanpassen, wat hier een geweldige flyer zou zijn.

Hier zijn twee lijfrente-advertentievoorbeelden van Equitable, dat op dit moment een van de top 5-jaars MYGA-dragers is.

Dit staat in de Equitable-agentportal als Secure Savings Elite – Consumer Ad 3

Dit staat in de Equitable-agentportal als “Secure Savings Newspaper Ad 1 Full Color”

Zoals u kunt zien, hebben veel lijfrentedragers reclamemateriaal dat u kunt aanpassen en downloaden van hun agentportals.

Als er een marketing stuk is dat u echt nodig heeft maar niet kunt vinden, laat het ons marketing team weten! Als het iets is dat veel agenten nuttig zouden vinden, kunnen wij het misschien voor u maken en aanpassen.

Terug naar boven

Blijf op de hoogte van lijfrentes

Annuity-tarieven en andere productdetails ontwikkelen zich voortdurend, dus om op de hoogte te blijven, hebben we verschillende bronnen voor u:

- Quarterly Annuity Updates with Kirk Sarff

In de kwartaalupdate over annuïteiten zal ik ingaan op belangrijke veranderingen in het afgelopen kwartaal, en we zullen bespreken wat er actueel is en wat de meeste agenten momenteel schrijven. Het is een goede manier om de vinger aan de pols te houden van de lijfrente-arena voor senioren.

- Annuity Rates

We houden onze pagina met lijfrentetarieven up-to-date, zodat u op elk gewenst moment kunt bekijken wat de huidige rentetarieven zijn. De opties die op dit moment het meest concurrerend zijn, hebben we geel gemarkeerd, dus dat is een goede plek om te beginnen.

- Onze wekelijkse e-mailnieuwsbrief

Er staat altijd een link onderaan onze nieuwsbrief die u naar de actuele lijfrentetarieven brengt. Bovendien kunt u zien of er nieuwe inhoud over lijfrentes is vrijgegeven.

Terug naar boven

Als u ooit vragen hebt over wat dan ook, zijn wij uw supportteam! Bel ons op 888-780-7676 en vraag naar Kirk Sarff, Shannan Weaver, of Ginny Dunker. Zij kunnen u helpen met alle lijfrente gerelateerde vragen!

Bedankt voor het lezen, en gefeliciteerd met het nemen van de eerste stap op weg naar het worden van een geweldige lijfrente producent.

Aanvullende inhoud waarin u wellicht geïnteresseerd bent:

-

Lijfrente geld gebruiken om een levensverzekering te financieren: Een nieuwe oplossing

-

10 niet te missen regels voor de naleving van reclame voor levensverzekerings- en lijfrenteproducenten

-

5 adviezen voor agenten om te beginnen met de verkoop van lijfrentes

![]()

Updates: Dit artikel is in maart 2020 bijgewerkt met de lijfrenteproductiecijfers voor 2019 van Michael Sams. Dit artikel is ook bijgewerkt in juni 2020 met links naar nieuwe artikelen over Equitable’s FIA-aanbod, evenals een bijgewerkte link naar de gloednieuwe All-Star Program-website: allstar.training