Highlights

Historisch hoge mediane schikkingsbedragen hielden aan in 2019, voornamelijk gedreven door een toename van het totale percentage middelgrote zaken in de range van $ 5 miljoen tot $ 25 miljoen, evenals een afname van het aantal kleinere schikkingen.

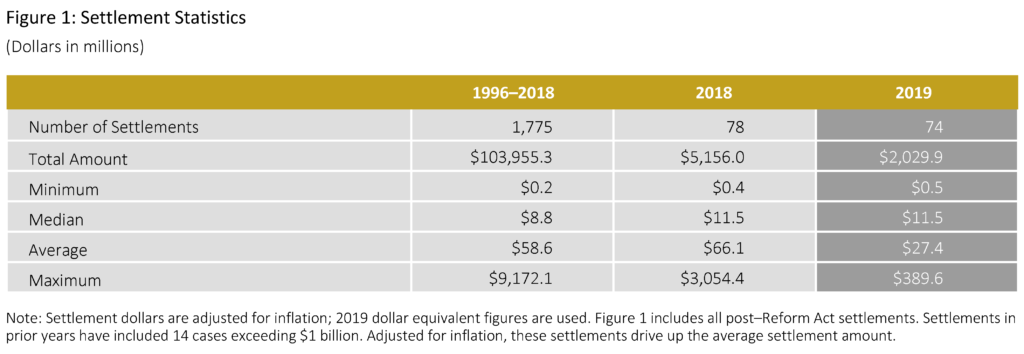

- Er waren 74 schikkingen met een totaalbedrag van $ 2 miljard in 2019.

- De mediane schikking in 2019 van $ 11,5 miljoen was ongewijzigd ten opzichte van 2018 (gecorrigeerd voor inflatie) en was 34 procent hoger dan de voorgaande mediaan van negen jaar.

- Het gemiddelde schikkingsbedrag in 2019 was $ 27,4 miljoen, wat 43 procent lager was dan het voorgaande gemiddelde van negen jaar.

- Er waren vier mega-schikkingen (schikkingen gelijk aan of groter dan $ 100 miljoen) in 2019.

- Het aantal kleine schikkingen (bedragen van minder dan $ 5 miljoen) daalde met 36 procent tot 16 zaken in 2019, het minste aantal van dergelijke schikkingen in de afgelopen tien jaar.

- Het aandeel schikkingen in 2019 met een openbaar pensioenplan als hoofdaanklager bereikte het laagste niveau in de afgelopen tien jaar.

- In 2019 ging 53 procent van de schikkingen gepaard met een begeleidende afgeleide actie, het op een na hoogste percentage in de afgelopen tien jaar.

- Bedrijven die zaken schikten na een uitspraak over een motion to dismiss (MTD) waren gemiddeld 50 procent groter (gemeten naar totale activa) dan bedrijven die schikten terwijl de MTD in behandeling was.

Author Commentary

2019 Findings

De omvang van emittent-verweerderfirma’s (gemeten naar totale activa) bleef groeien in 2019, met een stijging van 59 procent ten opzichte van 2018 en 117 procent boven de mediaan van de afgelopen 10 jaar. Dit kan ten minste gedeeltelijk te wijten zijn aan langdurige veranderingen in de populatie van overheidsbedrijven. In het bijzonder, zoals op grote schaal is waargenomen, bleef het aantal beursgenoteerde bedrijven de afgelopen jaren dalen – met als gevolg dat overblijvende openbare bedrijven groter zijn.

Zoals besproken door andere commentatoren, kunnen grote emittentverdedigers ertoe leiden dat aanklagersadvocaten potentiële claims krachtdadiger nastreven. Net als in ons eerdere onderzoek onderzoeken we het aantal vermeldingen op de rol als een indicatie voor de tijd en moeite die de raadslieden van de eisende partij en/of de complexiteit van de zaak inbrengen. In 2019 was het gemiddelde aantal vermeldingen op de rol de hoogste in de afgelopen 10 jaar, voornamelijk gedreven door zaken met relatief grote schadevergoedingen, zoals gemeten door onze vereenvoudigde proxy voor schadevergoedingen volgens het eiserprofiel (d.w.z, “

Over het geheel genomen bleef onze vereenvoudigde proxy voor eiser-achtige schade in 2019 op hogere niveaus in vergelijking met eerdere jaren in het decennium, deels als gevolg van de relatief hoge marktkapitalisatieverliezen in verband met zaken die in de afgelopen drie jaar zijn ingediend.

Een andere drijvende kracht achter hogere eiser-achtige schade is de lengte van de klasseperiode. Eisers wijzigen vaak hun oorspronkelijke klachten om langere vermeende klasseperioden vast te leggen. In 2019 was de mediane duur van de class period volgens de operatieve klacht op het moment van de schikking 1,7 jaar – de langste in de afgelopen 10 jaar. Ter vergelijking: de mediane class-periode die in de periode 2015-2018 (de periode waarin de meeste schikkingen van 2019 werden ingediend) in de voor het eerst vastgestelde klachten werd vermeld, bedroeg iets minder dan een jaar. Dit wijst erop dat de eisers tussen het moment van indiening en de schikking de periode waarover zij beweren dat de vermeende fraude heeft plaatsgevonden, aanzienlijk hebben uitgebreid.

Ondanks de grote omvang van de zaken die in 2019 werden geregeld, dienden openbare pensioenplannen minder vaak als hoofdaanklager, met hun betrokkenheid die het laagste niveau van de afgelopen 10 jaar bereikte. Eerdere literatuur heeft mogelijke redenen besproken waarom instellingen ervoor kiezen om niet als hoofdaanklager te dienen, waaronder een onevenwicht in de kosten / baten om dit te doen.

Een bevinding die bijzonder opvallend is, is de daling van het aantal hoofdaanklagers van openbare pensioenplannen ondanks een toename van grotere emittentbedrijven met potentieel aanzienlijke schadeblootstelling.

Andere factoren die bijdragen aan de afname van de betrokkenheid van overheidspensioenfondsen zijn mogelijk veranderingen in de mix van eisende advocatenkantoren die als lead counsel optreden, en mogelijk de recente toename van de neiging van eisers om af te zien van class actions, ook in grotere zaken (zie Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Looking Ahead

Recente trends in effectenzaakindieningen kunnen de verwachtingen voor ontwikkelingen in schikkingen in de komende jaren informeren.

Het aantal indieningen waarin Rule 10b-5- en/of Section 11-claims worden aangevoerd, bereikte in 2019 recordniveaus. Bovendien bereikte voor het tweede jaar op rij de mediane Disclosure Dollar Loss (DDL) voor ingediende zaken ongewoon hoge niveaus (zie Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Absent changes in dismissal rates, these results suggest that the volume of securities case settlements, as well as their value, is likely to continue at relatively high levels in upcoming years.

Total Settlement Dollars

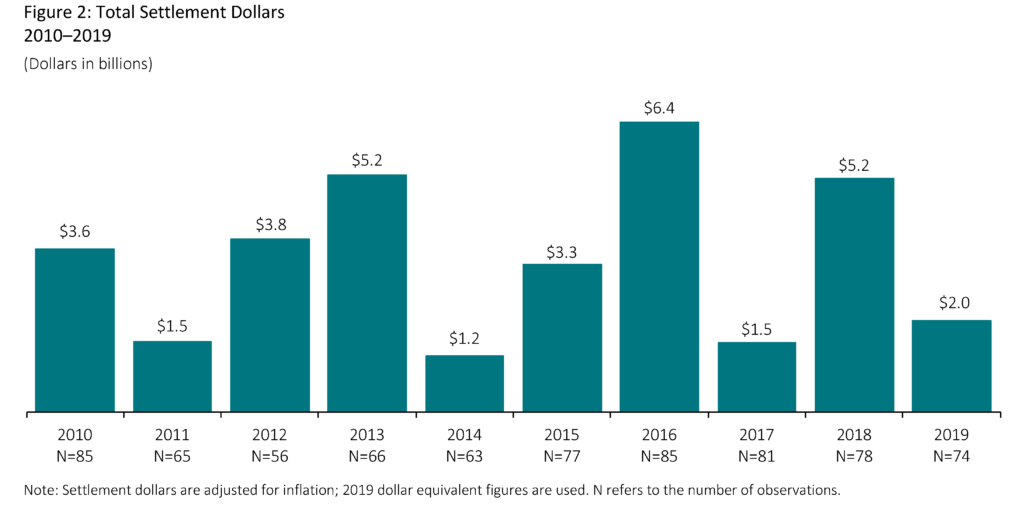

- De totale waarde van schikkingen goedgekeurd door rechtbanken in 2019 daalde dramatisch ten opzichte van 2018 als gevolg van de afwezigheid van zeer grote schikkingen. Exclusief 2018-schikkingen van meer dan $ 1 miljard, daalden de totale schikkingsdollars in 2019 echter met een bescheiden 3 procent (gecorrigeerd voor inflatie).

- Het mediane schikkingsbedrag in 2019 van $ 11,5 miljoen was ongewijzigd ten opzichte van het voorgaande jaar (gecorrigeerd voor inflatie).

- Vergeleken met de voorgaande negen jaar gingen grotere mediane schikkingsbedragen in 2019 gepaard met hogere niveaus in de proxy voor eiser-achtige schadevergoedingen.

- Mediators blijven een centrale rol spelen in de afwikkeling van schikkingen in effectenclass actions. In 2019 was in bijna alle zaken in de steekproef een mediator betrokken.

Settlement Size

Zoals hierboven besproken, was het mediane schikkingsbedrag ongewijzigd ten opzichte van 2018. Over het algemeen is de mediaan van jaar tot jaar stabieler dan het gemiddelde, omdat het gemiddelde kan worden beïnvloed door de aanwezigheid van zelfs een klein aantal grote schikkingen.

- Het gemiddelde schikkingsbedrag in 2019 was $ 27,4 miljoen, 43 procent lager dan het gemiddelde in de voorgaande negen jaar. (Zie bijlage 1 van de volledige publicatie voor een analyse van schikkingen per percentiel).

- Als schikkingen van meer dan $ 1 miljard worden uitgesloten van het voorgaande negenjarige gemiddelde, was de daling in 2019 16 procent.

- Er waren vier mega-schikkingen (gelijk aan of groter dan $ 100 miljoen) in 2019, met schikkingen variërend van $ 110 miljoen tot $ 389,6 miljoen. (Zie bijlage 4 van de volledige publicatie voor aanvullende informatie over megaschikkingen).

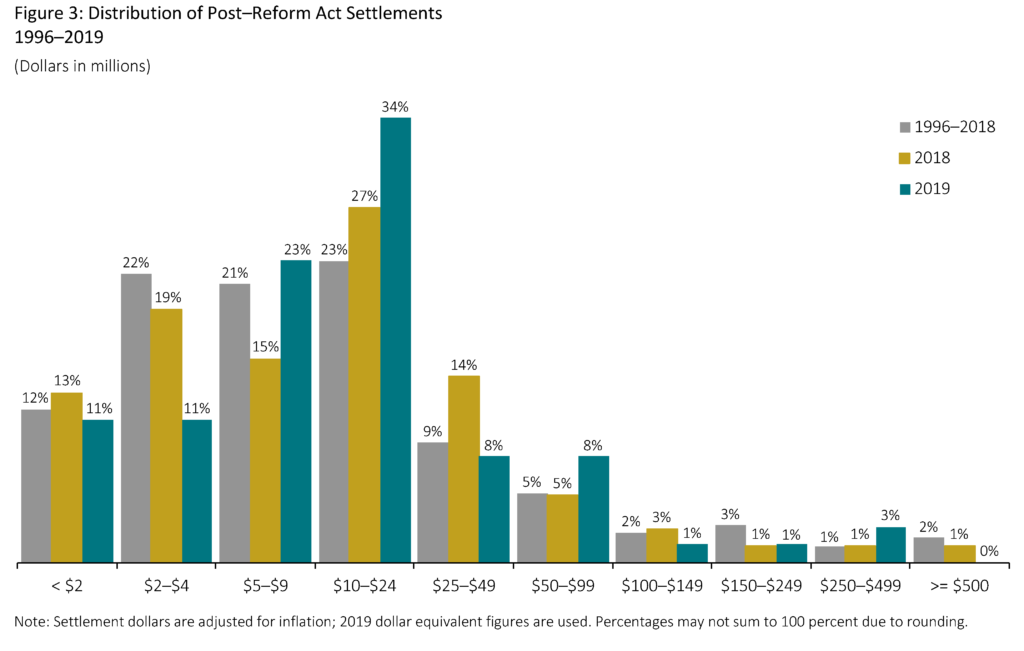

- Ondanks een daling van het gemiddelde schikkingsbedrag ten opzichte van 2018, daalde het aantal kleine schikkingen (minder dan $ 5 miljoen) ook met 36 procent tot 16 zaken in 2019, het minste aantal van dergelijke schikkingen in de afgelopen tien jaar. Zaken die resulteren in schikkingsfondsen van minder dan $ 5 miljoen kunnen worden beschouwd als “hinderlijke” rechtszaken, een verschuiving naar boven van een drempel van $ 2 miljoen die overheerste in de vroege post-Reform Act-jaren.

Schade-ramingen

Rule 10b-5 Claims: “Simplified Tiered Damages”

“Simplified Tiered Damages” maakt gebruik van vereenvoudigende aannames om de schade per aandeel en het handelsgedrag te ramen. Het biedt een maatstaf voor potentiële aandeelhoudersverliezen die consistentie mogelijk maakt in een groot aantal zaken, waardoor potentiële trends kunnen worden geïdentificeerd en geanalyseerd.

Het voorspellingsmodel van Cornerstone Research vindt dat deze maatstaf de belangrijkste factor is bij het voorspellen van schikkingsbedragen. Deze maatstaf is echter niet bedoeld om de werkelijke economische verliezen van de aandeelhouders weer te geven.

Het bepalen van dergelijke verliezen voor een bepaalde zaak vereist een meer diepgaande economische analyse.

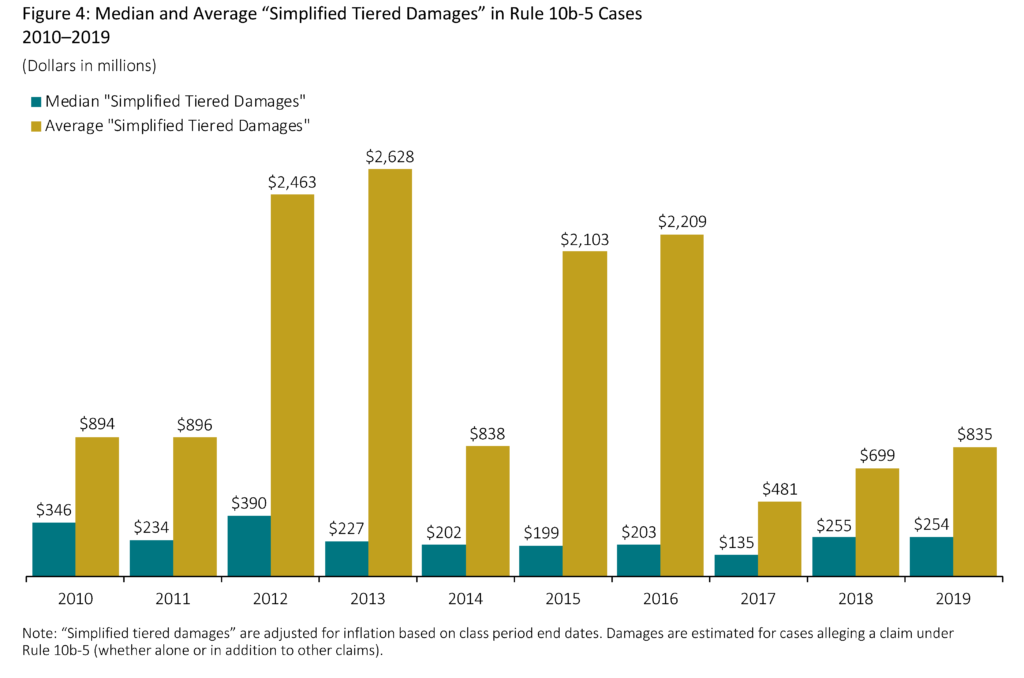

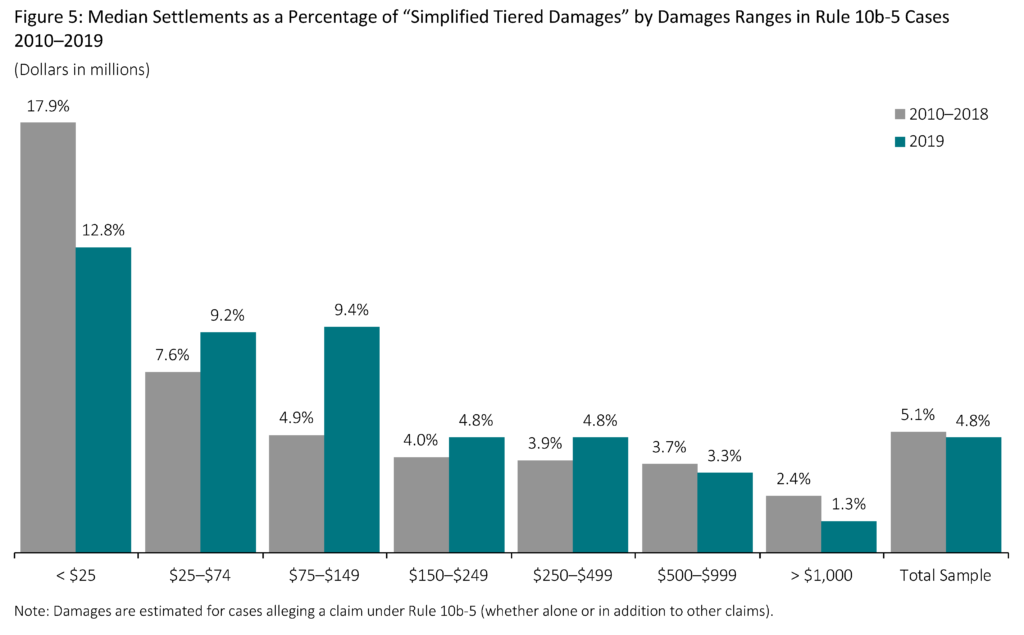

- Mediane “vereenvoudigde gestaffelde schadevergoeding” was grotendeels ongewijzigd ten opzichte van het voorgaande jaar. (Zie bijlage 5 van de volledige publicatie voor aanvullende informatie over de mediane en gemiddelde schikkingen als percentage van de “vereenvoudigde gedifferentieerde schadevergoeding”).

- “Vereenvoudigde gedifferentieerde schadevergoeding” is over het algemeen gecorreleerd met de lengte van de klasseperiode. Onder zaken met Rule 10b-5-claims was de mediane lengte van de class-periode in 2019 op zijn hoogste niveau in de afgelopen 10 jaar.

- “Vereenvoudigde gedifferentieerde schadevergoeding” is ook typisch gecorreleerd met grotere emittentverdedigers (gemeten naar totale activa of marktkapitalisatie van de emittent). Ondanks het gebrek aan verandering in de mediane “vereenvoudigde gedifferentieerde schadevergoeding” in vergelijking met 2018, stegen de mediane totale activa van emittentverdedigers in 2019 echter met meer dan 67 procent.

- Grote zaken, zoals gemeten door “vereenvoudigde gedifferentieerde schadevergoeding”, schikken doorgaans voor een kleiner percentage van de schadevergoeding.

- Kleinere zaken (minder dan $ 25 miljoen in “vereenvoudigde gedifferentieerde schadevergoeding”) omvatten minder vaak factoren zoals institutionele hoofdaanklagers en/of gerelateerde acties door de Securities and Exchange Commission (SEC) of strafrechtelijke aanklachten.

- Van de zaken in de steekproef worden kleinere zaken doorgaans sneller afgehandeld. In 2019 schikten zaken met minder dan $ 25 miljoen aan “vereenvoudigde gedifferentieerde schade” gemiddeld binnen 2,0 jaar, vergeleken met 3,5 jaar voor zaken met “vereenvoudigde gedifferentieerde schade” van meer dan $ 500 miljoen.

- De gestaag stijgende mediane schikking als percentage van “vereenvoudigde gedifferentieerde schade” die van 2016 tot 2018 werd waargenomen, keerde in 2019 om. Bijlage 5 van de volledige publicatie toont in 2019 een aanzienlijke stijging van de gemiddelde schikkingen als percentage van de “vereenvoudigde gedifferentieerde schade”. Dit resultaat wordt echter aangedreven door een paar uitschieters. Als deze zaken buiten beschouwing worden gelaten, is het gemiddelde percentage voor 2019 niet ongebruikelijk in vergelijking met de afgelopen jaren.

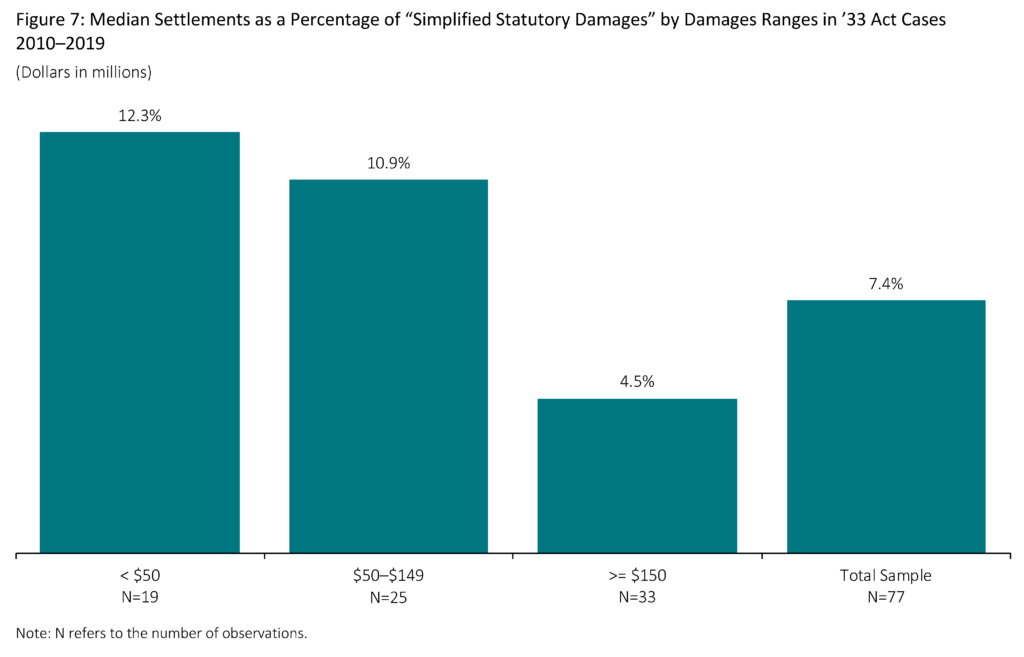

’33 Act Claims: Simplified Statutory Damages”

Voor zaken die alleen betrekking hebben op vorderingen op grond van sectie 11 en/of sectie 12(a)(2) (“33 Act-vorderingen”), worden de verliezen van aandeelhouders geraamd met behulp van een model waarin de wettelijke schade gelijk is aan het verschil tussen de wettelijke aankoopprijs en de wettelijke verkoopprijs, hier “vereenvoudigde wettelijke schadevergoeding” genoemd. Alleen de aangeboden aandelen worden verondersteld in aanmerking te komen voor schadevergoeding.

“Vereenvoudigde wettelijke schadevergoeding” is meestal kleiner dan “vereenvoudigde gestaffelde schadevergoeding,” als gevolg van verschillen in de methodologieën die worden gebruikt om de vermeende inflatie per aandeel te ramen, evenals verschillen in de aandelen die in aanmerking komen om te worden beschadigd (d.w.z., alleen aangeboden aandelen zijn inbegrepen).

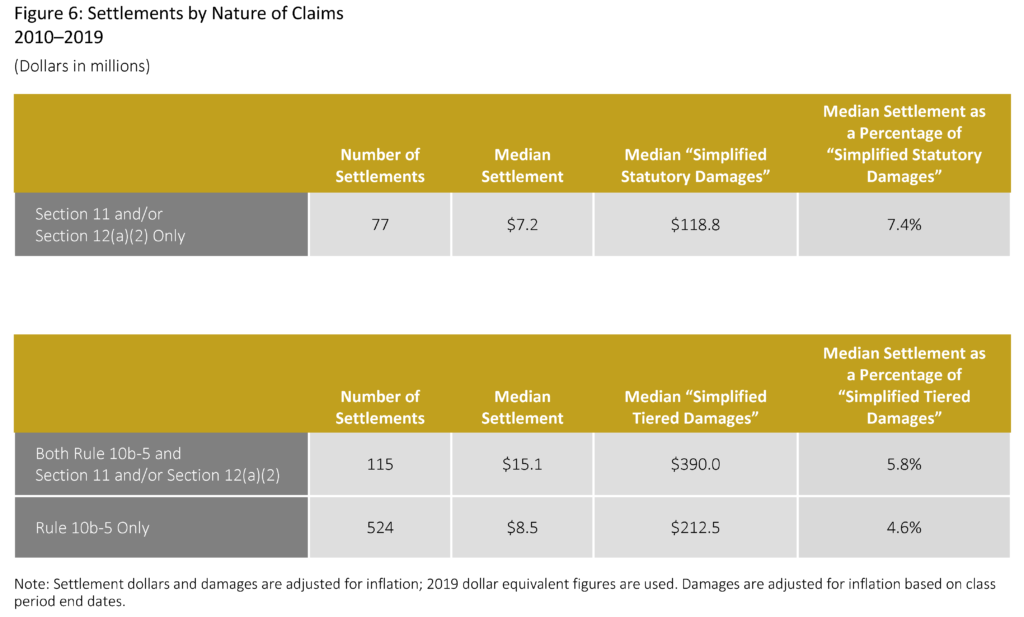

- Zaken met alleen ’33 Act-vorderingen hebben de neiging om te schikken voor kleinere mediane bedragen dan zaken die Rule 10b-5-vorderingen omvatten.

- In 2019 was onder schikkingen met alleen ’33 Act-vorderingen de mediane tijd tot schikking slechts iets langer dan zaken met alleen Rule 10b-5-vorderingen, respectievelijk 3,2 jaar en 2,9 jaar. In vergelijking met het voorgaande jaar duurde het in 2019 echter meer dan 36 procent langer om zaken met ’33 Act-claims af te wikkelen (3,2 jaar tegenover 2,3 jaar).

- Settlements als een percentage van “vereenvoudigde wettelijke schade” zijn kleiner voor zaken met een grotere geschatte schade. Deze bevinding geldt zowel voor zaken met alleen ’33 Act-claims als voor die met Rule 10b-5-claims.

- Over de periode 2010-2019 was de mediane omvang van de emittentverdedigers (gemeten naar totale activa) 68 procent kleiner voor zaken met alleen ’33 Act-claims ten opzichte van die met Rule 10b-5-claims.

- De kleinere omvang van emittentverdedigers in ’33 Act-zaken is consistent met de overgrote meerderheid van deze zaken met betrekking tot beursintroducties (IPO’s). Van 2010 tot 2019 had 83 procent van alle zaken met alleen ’33 Act-claims betrekking op IPO’s.

De volledige publicatie, inclusief voetnoten, is hier beschikbaar.