Wat telt voor deze doeleinden als mijn enige of hoofdwoning?

Let er allereerst op dat voor vermogenswinstbelasting (CGT) doeleinden, een huis ook een woning of privé-woning kan worden genoemd. De drie termen zijn onderling verwisselbaar en verwijzen naar elke woning die u gebruikt als woning – in eenvoudiger termen, het is ergens waar u woont. Het is mogelijk om meer dan één woning tegelijk te hebben.

Deze regels gelden ook voor woonboten en woonwagens. Een tuinoppervlak van maximaal een halve hectare wordt gerekend tot uw woning, of een groter oppervlak als de woning dat vereist.

Als u gedurende een periode meer dan één woning (of verblijf) hebt, moet u begrijpen welke uw hoofdwoning (of hoofdverblijf) is voor die periode. Vroeger werd dit uw hoofdverblijfplaats (PPR) genoemd.

Of een woning uw woning is of niet, hangt dus af van hoe u deze gebruikt. Dit kan in de loop der tijd veranderen. Als u bijvoorbeeld een pand verhuurt dat vroeger uw woning was, dan wordt het niet langer behandeld als uw woning voor de periode waarin het wordt verhuurd. Dit is belangrijk omdat de gevolgen voor de vermogenswinstbelasting bij vervreemding afhangen van hoe het onroerend goed gedurende de eigendomsperiode werd gebruikt.

Als u een onroerend goed vervreemdt dat op een bepaald punt in de eigendomsperiode als uw enige of belangrijkste woning werd gebruikt, zal de vervreemding tot op zekere hoogte in aanmerking komen voor een belastingvermindering voor privé-woningen (PRR). In het eenvoudigste geval, als u een woning vervreemdt die gedurende de gehele eigendomsperiode als uw enige of voornaamste woning is gebruikt, komt deze in aanmerking voor volledige vrijstelling.

⚠️ U en uw echtgeno(o)t(e) of (geregistreerd) partner mogen samen slechts één hoofdverblijfplaats hebben zolang u “samenwoont”. Tenzij u gescheiden leeft, wordt u geacht samen te wonen, ook al werkt uw echtgenoot of levenspartner weg van “huis”.

Het standpunt over de definitieve scheiding wanneer een huwelijk of een geregistreerd partnerschap wordt verbroken, wordt uiteengezet in deze HMRC-richtsnoeren. Als u niet bent gescheiden op grond van een rechterlijke uitspraak of een formele akte van scheiding, is de vraag of u bent gescheiden “in zodanige omstandigheden dat de scheiding waarschijnlijk blijvend zal zijn”. Na een dergelijke scheiding kan een echtpaar of geregistreerd partners verschillende hoofdverblijfplaatsen hebben.

Als u in meer dan één woning woont, dan kunt u – binnen twee jaar na een verandering in de combinatie van uw verblijfplaatsen – aangeven welke uw hoofdverblijfplaats is voor deze doeleinden, zelfs als een van hen zich niet in het Verenigd Koninkrijk bevindt. Doet u geen dergelijke opgave, dan zal de vraag op basis van de feiten worden beantwoord. Indien echter al uw woningen op één na een te verwaarlozen kapitaalwaarde hebben (bijvoorbeeld een appartement dat op korte termijn wordt verhuurd), dan is de termijn van twee jaar niet van toepassing. In beide gevallen moet u HMRC schriftelijk van uw beslissing in kennis stellen. Meer informatie is beschikbaar op GOV.UK.

Als u een partner hebt (die niet uw echtgenoot of echtgenote is of uw burgerlijke partner) en u bezit elk een woning, kunt u elk mogelijk hoofdverblijfplaatsaftrek krijgen op uw respectieve eigendommen voor dezelfde periode. Om hiervoor in aanmerking te komen, moet u echter allebei uw eigen woning als verblijfplaats gebruiken – u woont bijvoorbeeld apart. Er zal echter een voordracht nodig zijn indien, op basis van de feiten, u beiden samen in een van de twee eigendommen woont als hoofdverblijfplaats.

Als u gaat samenwonen in een van uw woningen en de andere partner verhuurt de zijne, dan moet u onze verdere richtlijnen hieronder lezen over de berekening van de winst op de woning die niet langer wordt bewoond, als deze in de toekomst wordt vervreemd.

Wat gebeurt er als ik een woning vervreemd die niet altijd mijn enige of hoofdwoning is geweest?

Er zijn speciale regels in deze situatie.

In het algemeen geldt voor vervreemdingen op of na 6 april 2020 dat de volgende perioden altijd volledig zijn vrijgesteld van belasting, zolang u op enig moment in het pand woonde als uw enige of belangrijkste woning:

- Alle perioden waarin u er woonde en het uw enige of hoofdverblijf was;

- De laatste 9 maanden* van eigendom (dat kan worden verlengd tot 36 maanden als u, of uw echtgeno(o)t(e)/burgerlijke partner, gehandicapt bent of u naar een langdurig verzorgingstehuis verhuist – zie hieronder); en

- De aanvankelijke periode van eigendom waarin het pand niet uw of iemand anders’ verblijfplaats was, op voorwaarde dat u binnen 24 maanden na de verwerving van het pand bent verhuisd en tijdens die periode ofwel:

- de bouw, renovatie, herinrichting of verbouwing van het onroerend goed had voltooid, of

- u een onroerend goed had verkocht dat (op het moment van verkoop) uw hoofdverblijf was.

*Deze periode werd verkort van 18 maanden tot 9 maanden voor vervreemdingen (dat wil zeggen, wanneer de contracten werden uitgewisseld – wat betekent dat de verkoop wettelijk werd overeengekomen) op of na 6 april 2020.

Zekere andere perioden kunnen ook volledig worden vrijgesteld van belasting, op voorwaarde dat u zowel vóór als na de periode van afwezigheid enige tijd in het pand woonde als uw enige of belangrijkste woning:

- Alle afwezigheden tot een maximum van drie jaar (dit kan één afwezigheid zijn of een reeks van afwezigheden die in totaal drie jaar duren);

- Alle afwezigheden waarbij u gedurende die gehele afwezigheid in het buitenland werkzaam was en al uw werkzaamheden in het buitenland werden verricht; en

- Alle afwezigheden tot een maximum van vier jaar (dit kan één afwezigheid zijn of een reeks van afwezigheden die in totaal maximaal vier jaar duren) waarbij hetzij:

- U werkte te ver van de woning om deze als uw woning te gebruiken; of

- U werd door uw werkgever verplicht ergens anders te gaan wonen.

Als u niet in staat bent om weer in de woning te gaan wonen vanwege werkbeperkingen na een van de werkgerelateerde afwezigheden hierboven, kunt u de periode toch meetellen als een periode van bewoning.

Voorbeeld

U kocht een huis in mei 2011, maar verhuisde er pas in september 2011 naartoe omdat u wachtte op de verkoop van uw vorige woning. Hoewel u er van mei tot september 2011 niet hebt gewoond, wordt dit beschouwd als een periode waarin u het huis hebt bewoond, omdat het minder dan 24 maanden duurt en uw vorige huis in die periode werd verkocht.

In december 2011 verhuisde uw baan binnen het Verenigd Koninkrijk en was het voor u onmogelijk om gemakkelijk naar uw werk te reizen. U huurde een ander huis tot maart 2015, toen u een nieuwe baan in het buitenland kreeg (waarbij u alle taken in het buitenland uitvoerde).

In april 2019 keert u terug naar het Verenigd Koninkrijk om een andere functie te aanvaarden, waarbij u weer in uw woning gaat wonen. De afwezigheid van december 2011 tot april 2019 wordt volledig vrijgesteld omdat:

De periode van december 2011 tot maart 2015 was een afwezigheid van maximaal vier jaar waarin u te ver van huis werkte; en

De afwezigheid van maart 2015 tot april 2019 kwam ook in aanmerking voor vrijstelling omdat u in het buitenland was tewerkgesteld en al uw taken in het buitenland werden uitgevoerd.

Meer informatie over perioden van afwezigheid

Merk op dat perioden doorgebracht in ‘werkgerelateerde accommodatie’ ook in aanmerking kunnen komen voor vrijstelling – zie hieronder.

U kunt ook meer lezen op GOV.UK.

Wat als ik mijn huis voor mijn bedrijf heb gebruikt?

Veel mensen runnen hun bedrijf vanuit huis. Als u dat doet, moet u kijken naar hoe u uw huis hebt gebruikt wanneer u het verkoopt of vervreemdt, voordat u kunt uitrekenen of er CGT moet worden betaald.

Als u pleegzorger of verzorger van een gedeeld leven (plaatsing van volwassenen) bent geweest, is de vrijstelling voor een privéwoning op het deel van de winst dat betrekking heeft op een deel van het onroerend goed dat was gereserveerd voor gebruik door kinderen of volwassenen onder uw hoede, onbeperkt.

Wat als ik kamers zowel voor zakelijke als persoonlijke doeleinden gebruik?

Als u een kamer in uw woning zowel voor zakelijke als voor privédoeleinden gebruikt – u gebruikt bijvoorbeeld een kamer als kantoor, maar u gebruikt deze ook als logeerkamer – heeft dit geen gevolgen voor de beschikbaarheid van vermindering van de belasting over de toegevoegde waarde.

Wat als ik een kamer uitsluitend voor zakelijke doeleinden gebruik?

Als u een deel van uw woning uitsluitend voor zakelijke doeleinden gebruikt – bijvoorbeeld een deel van uw woning wordt gebruikt als werkplaats voor uw bedrijf – zal dat deel niet zijn vrijgesteld van CGT. Maar u krijgt nog wel de vrijstelling voor het deel dat als hoofdwoning wordt gebruikt. Dit betekent dat als u uw huis met winst verkoopt, u het bedrag van de vrijstelling moet berekenen en moet nagaan of er enige CGT moet worden betaald.

Voorbeeld: Ailsa – woning gebruikt als bedrijfspand

Ailsa gebruikt 30% van haar woning uitsluitend als bedrijfspand en de andere 70% wordt gebruikt als woonruimte. Wanneer ze later haar woning verkoopt, maakt ze een winst van £120.000.

Ailsa heeft recht op een aftrek voor de eigen woning van £84.000 op het deel dat als haar woning wordt gebruikt (70% van £120.000).

Ze zal CGT moeten betalen over de resterende winst van £36.000 (£120.000 min £84.000), hoewel ze mogelijk haar jaarlijkse vrijstelling kan aftrekken als deze beschikbaar is.

Hoe bereken ik de belastbare winst?

Als u uw huis niet gedurende de gehele tijd dat u het in bezit had, hebt bewoond (op werkelijke of ‘veronderstelde’ basis), dan moet u mogelijk wat CGT betalen wanneer u het verkoopt.

U kunt algemene informatie vinden over het berekenen van CGT op de hoofdpagina CGT.

U kunt gedetailleerde informatie vinden over het berekenen van een winst wanneer er slechts gedeeltelijke belastingvermindering voor de eigen woning is in HMRC’s helpheet 283 op GOV.UK.

Het belangrijkste om te beseffen is dat elke winst die u maakt op de verkoop van uw enige of hoofdverblijfplaats wordt geacht gelijkmatig te worden opgebouwd over uw periode van eigendom van het onroerend goed. Dit betekent dat als u het pand 8 jaar in bezit had voordat u het verkocht, en de winst op de verkoop was £ 40.000, dan wordt de winst geacht te zijn ontstaan tegen het tarief van £ 5.000 per jaar (£ 40.000 gedeeld door 8 jaar). Het maakt voor CGT-doeleinden niet uit of de waarde van het onroerend goed in de eerste drie jaar enorm is gestegen en vervolgens in de volgende vijf jaar op hetzelfde niveau is gebleven.

Als u slechts 6 van de 8 jaar in uw huis hebt gewoond (of geacht wordt in uw huis te hebben gewoond), dan is 6/8 deel van de winst vrijgesteld en 2/8 deel belastbaar (dat wil zeggen, als u de cijfers van bovenstaand voorbeeld gebruikt, is 30.000 pond vrijgesteld en 10.000 pond belastbaar).

U kunt uw jaarlijkse vrijstelling van vermogenswinstbelasting gebruiken om deze winst te verrekenen (en als u gezamenlijk eigenaar bent, kunnen de andere eigenaren hun eigen jaarlijkse vrijstelling gebruiken om te verrekenen met hun aandeel in de winst).

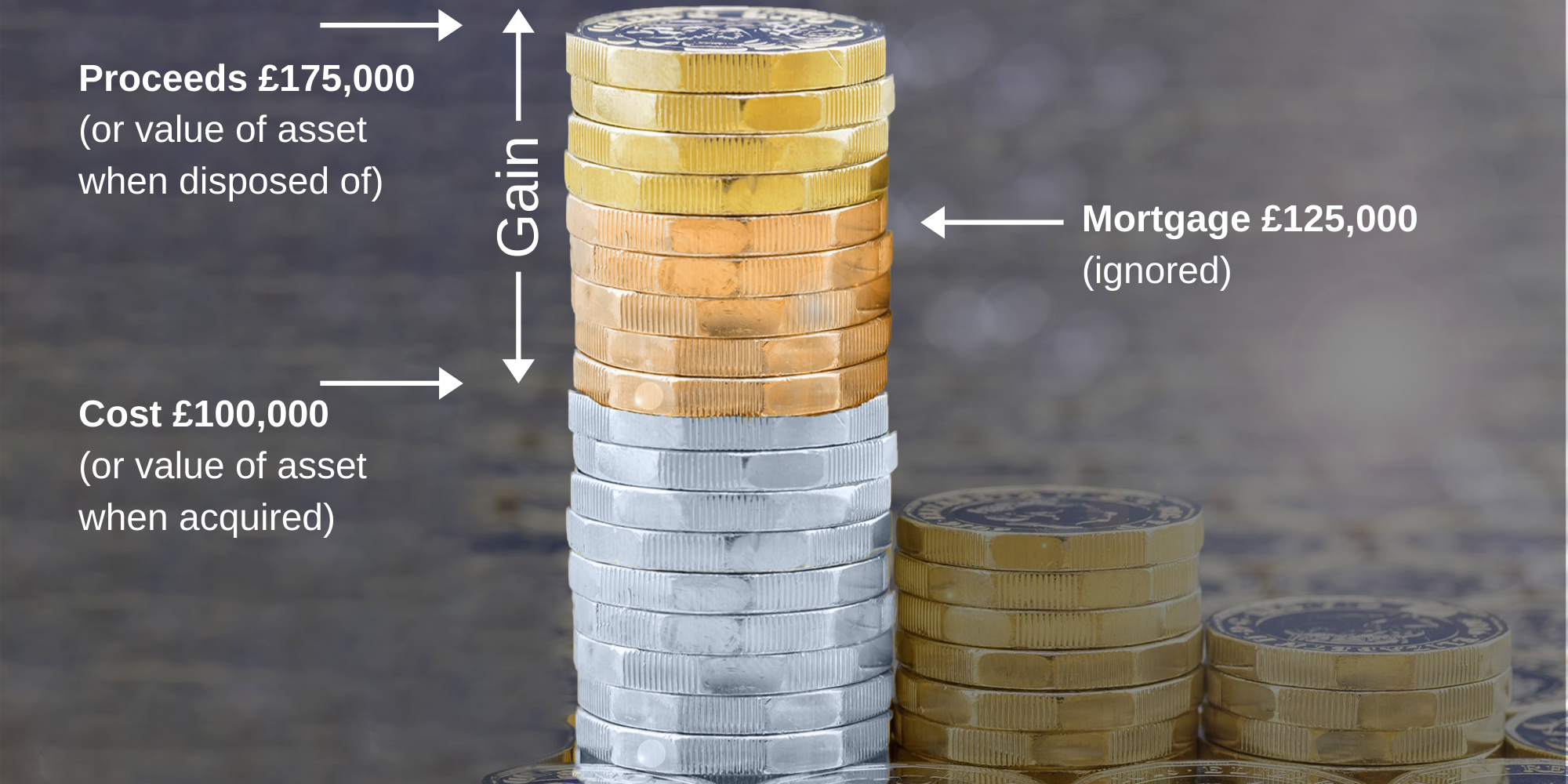

Wat als ik een hypotheek heb die moet worden terugbetaald na de verkoop van het onroerend goed?

De vermogenswinst is het verschil tussen:

a) het bedrag waarvoor u het onroerend goed verkoopt, en

b) het bedrag dat u ervoor hebt betaald.

Als u het onroerend goed opnieuw hebt gehypothekeerd en het bedrag van uw hypotheek hoger is dan het bedrag dat u voor het onroerend goed hebt betaald, kunt u nog steeds alleen het bedrag dat u ervoor hebt betaald, gebruiken om uw winst te berekenen.

Bijvoorbeeld, u koopt een pand voor £100.000, drie jaar later herschikt u de hypotheek voor £125.000 en dan, nadat u het pand 8 jaar in bezit heeft, verkoopt u het voor £175.000. De winst is 175.000 pond min 100.000 pond, dat is 75.000 pond. Het feit dat u slechts 50.000 pond zult ontvangen nadat u de hypotheek hebt afbetaald, doet niet ter zake. Dit wordt hieronder geïllustreerd:

Wat als ik verlies maak bij het afstoten van een woning die mijn enige of belangrijkste woning is, of ooit is geweest?

Als u een onroerend goed van de hand doet dat gedurende de gehele bezitsperiode uw enige of voornaamste woning is geweest, of anderszins als de aftrek voor particuliere bewoning volledig van toepassing zou zijn geweest als de vervreemding met winst had plaatsgevonden, dan kan het verlies niet worden verrekend met andere vermogenswinsten.

Indien de aftrek voor de eigen woning niet volledig zou zijn toegepast bij de vervreemding, is het mogelijk het verlies te verrekenen dat betrekking heeft op het deel dat niet in aanmerking zou zijn gekomen voor aftrek voor de eigen woning.

Dit verlies wordt eerst verrekend met vermogenswinsten in hetzelfde belastingjaar, als die er zijn, en het resterende verlies wordt overgebracht om te worden verrekend met winsten in een toekomstig belastingjaar.

In bepaalde gevallen, zoals wanneer u een dergelijk verlies wilt verrekenen of overdragen, moet u de vervreemding melden bij HMRC.

Zie ook Vermogensverliezen.

Voorbeeld

Rashid kocht een pand voor £ 200.000 en verkocht het 3 jaar later in september 2020 voor £ 180.000. Hij woonde de eerste negen maanden in het pand als zijn enige woning, waarna hij het verhuurde tot het moment van verkoop. Als hij het pand had verkocht met winst, zouden 18 van de 36 maanden van eigendom in aanmerking zijn gekomen voor een belastingaftrek voor particuliere bewoning (zijnde de 9 maanden van feitelijke bewoning plus de laatste periodevrijstelling van 9 maanden).

Daarom zal bij verkoop 50% van het verlies van £ 20.000 (gelijk aan £ 10.000) worden verrekend met eventuele andere winsten die in hetzelfde belastingjaar worden gemaakt, of anderszins worden overgedragen.

Wat als ik gehandicapt ben of langdurig in een verzorgingshuis woon?

Als u een onroerend goed vervreemdt dat op enig moment in de eigendomsperiode als enig of hoofdverblijf is gebruikt, wordt de vrijstelling voor de laatste periode verlengd van 9 maanden tot 36 maanden als:

u op de datum van vervreemding gehandicapt bent of langdurig (dat wil zeggen: ten minste drie maanden) in een verzorgingstehuis verblijft; en

u geen ander onroerend goed bezit dat op enig moment uw enig of hoofdverblijf is geweest.

De verlenging met 36 maanden kan ook worden toegepast als uw echtgenoot of levenspartner gehandicapt is of langdurig in een verzorgingstehuis verblijft, mits het tweede streepje zowel voor uw echtgenoot of levenspartner als voor u geldt.

Wat als ik in een werkgerelateerde woning woonde, inclusief dienstwoning?

Als u eigenaar bent van een woning die u als enige of hoofdverblijfplaats wilt bewonen, terwijl u in een andere werkgerelateerde woning woont, wordt u behandeld alsof u in uw eigen woning als hoofdverblijfplaats woont. Dit blijft zo zolang u dat voornemen hebt, ook al bewoont u dat pand nooit echt. Alle winst die gedurende die periode wordt gemaakt, is derhalve vrij van vermogenswinstbelasting. Als uw voornemen verandert en u niet langer van plan bent het onroerend goed dat u bezit als hoofdverblijfplaats te gebruiken, komt u in aanmerking voor vermindering tot het punt waarop uw voornemen is gewijzigd. U moet een administratie bijhouden waaruit de wijziging van uw voornemen blijkt. U hebt nog steeds recht op de vrijstelling die altijd toestaat dat de winst die gedurende de laatste 9 maanden van eigendom (of 18 maanden, vóór 6 april 2020) is ontstaan, wordt vrijgesteld.

Krijgsmacht – wonen in dienstaccommodatie

Serviceaccommodatie kwalificeert normaliter als “werkgerelateerde accommodatie”. Vanaf 6 april 2020 wordt deze behandeling uitgebreid tot het geval waarin u een toelage voor accommodatie van de strijdkrachten ontvangt voor de kosten van accommodatie die in de particuliere huursector kan worden gehuurd (in tegenstelling tot accommodatie die rechtstreeks door het ministerie van Defensie wordt verstrekt).

Deze regels, samen met de andere regels inzake afwezigheid, betekenen dat leden van de strijdkrachten die van huis afwezig zijn wegens aan de strijdkrachten gerelateerde activiteiten, waarschijnlijk geen CGT hoeven te betalen bij de vervreemding van hun woning.

Wat als het onroerend goed gezamenlijk eigendom is?

Normaal gesproken wordt ieders aandeel in een winst berekend op basis van hun eigen omstandigheden, maar er zijn speciale regels voor gehuwden en burgerlijke partners. Wanneer een echtgenoot of burgerlijke partner in aanmerking komt voor de aftrek voor particuliere bewoning, bijvoorbeeld omdat ze in een werkgerelateerde accommodatie wonen, dan zal de andere echtgenoot of burgerlijke partner in aanmerking komen.

Als het onroerend goed eigendom is van twee of meer personen die niet getrouwd zijn of een geregistreerd partnerschap hebben, dan wordt ieders aandeel in de winst afzonderlijk berekend. Dit betekent dat als u eigenaar bent van een woning met uw partner, maar u bent niet getrouwd of samenwonend met hen, hun aandeel in de winst op de verkoop van uw hoofdverblijfplaats mogelijk niet in aanmerking komt voor vrijstellingen op dezelfde manier als de winst op uw aandeel in de woning zou doen.

Als een hoofdwoning, of een belang in een hoofdwoning, wordt overgedragen van de ene echtgenoot of burgerlijke partner aan de andere, dan wordt de ontvangende echtgenoot of burgerlijke partner geacht dat belang te verwerven (a) zonder winst, zonder verlies – met andere woorden, zij erven de basiskosten van de overdragende echtgenoot of burgerlijke partner, (b) de ontvangende echtgeno(o)t(e) of levenspartner wordt geacht het onroerend goed te hebben verworven op dezelfde datum als de overdragende echtgeno(o)t(e) of levenspartner, en (c) de ontvangende echtgeno(o)t(e) of levenspartner “erft” van de overdragende echtgeno(o)t(e) of levenspartner de geschiedenis van het feit of dat onroerend goed al dan niet als hoofdverblijf is gebruikt.

Stel bijvoorbeeld dat u in juni 2015 een buy-to-let woning koopt en in juni 2020 een belang van 50% overdraagt aan uw echtgenoot of echtgenote, waarna u beiden de woning als hoofdverblijf bewoont, en vervolgens de woning in juni 2025 verkoopt. Bij verkoop zou u beiden worden geacht het pand gedurende 10 jaar in eigendom te hebben gehad en het gedurende 5 van de 10 jaar als hoofdverblijf te hebben gebruikt, ook al zal uw echtgenoot zijn aandeel slechts gedurende 5 jaar in bezit hebben gehad en het gedurende 100% van zijn eigendomsperiode als hoofdverblijf hebben gebruikt.

Voor overdrachten van vóór 6 april 2020 was de bovenstaande behandeling alleen van toepassing indien het pand op het moment van overdracht als hoofdverblijf werd gebruikt. Hierdoor konden belastingbetalers CGT volledig vermijden bij de verkoop van een eigendom door het over te dragen aan hun echtgeno(o)t(e) of levenspartner alvorens het als hoofdverblijfplaats te betrekken, en het vervolgens te verkopen. Deze maas in de wet is nu gedicht.

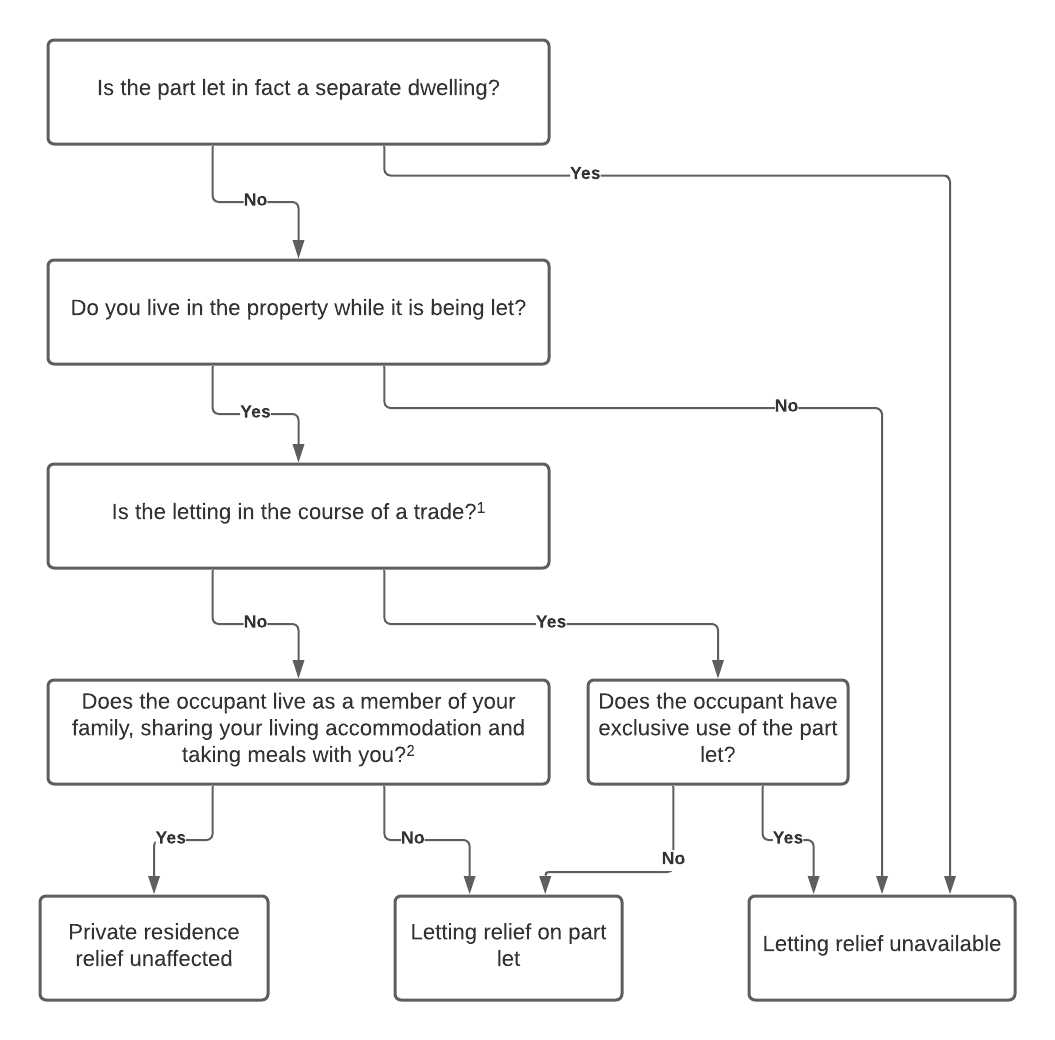

Ik verhuur een kamer in onze woning aan een huurder. Wat voor gevolgen heeft dat als ik onze woning verkoop?

U had inkomstenbelasting moeten betalen over de inkomsten uit deze activiteit, tenzij uw inkomsten onder de bepalingen inzake kamerverhuur of de onroerendgoedbelasting vielen.

Nu u de woning verkoopt, mag het feit dat u een huurder had geen verschil maken voor de normale regels voor de verkoop van een hoofdwoning (zie hierboven), zolang u fysiek in de woning woonde terwijl u een huurder had en u geen bedrijf dreef. Als u een bedrijf had, zoals een ‘bed and breakfast’ bedrijf vanuit uw huis, moet u professioneel advies inwinnen voordat u de woning verkoopt.

Als u een huurder heeft die als een lid van uw gezin heeft gewoond (wat betekent dat ze de woonruimte met u delen en met u eten), dan wordt volgens een HMRC Statement of Practice geen deel van de accommodatie behandeld als zijnde opgehouden door u te worden bewoond als uw hoofdverblijfplaats. Dit betekent dat het hebben van een dergelijke huurder de beschikbaarheid van aftrek voor particuliere bewoning niet zal beperken.

Het kan echter mogelijk zijn om te rechtvaardigen dat de aftrek voor particuliere bewoning niet moet worden beperkt in bredere omstandigheden dan de concessie beschrijft, mits de huurder geen “exclusief gebruik” heeft van een specifieke ruimte en in wezen de woning met u deelt.

In andere gevallen staat de wetgeving “vrijstelling voor verhuur” toe (zie de vraag hieronder) als een deel van de woning wordt gebruikt als uw enige of hoofdverblijfplaats en een ander deel wordt verhuurd als woonruimte.

HMRC erkent dat “de huiselijke regelingen van individuen eindeloos variabel zijn”. Bijgevolg kan het soms onduidelijk zijn welke regels van toepassing zijn. Soms kan men echter tot de conclusie komen dat er geen CGT verschuldigd is voor een aanvechtbaar scenario.

De gevolgen van het verhuren van een deel van uw woning kunnen worden samengevat in het volgende stroomschema:

Noten

- HMRC maakt een onderscheid tussen, bijvoorbeeld, een particulier die een huurder in huis neemt en iemand die een pension exploiteert als een bedrijf. Indien u meer dan één logementhouder heeft, kan HMRC dit beschouwen als een teken dat u een handel drijft. U moet advies inwinnen als u niet zeker bent, maar merk op dat de vrijstelling voor verhuur hoe dan ook van toepassing kan zijn.

- Voor meer informatie, zie HMRC’s Statement of Practice 14/1980.

⚠️ Merk op dat voor vervreemdingen op of na 6 april 2020 de eigenaar tegelijkertijd met de huurder in het pand moet wonen om in aanmerking te komen voor de vrijstelling voor verhuur voor de periode van de verhuur, zelfs voor perioden voorafgaand aan 6 april 2020.

Als u het pand hebt verhuurd en er niet zelf hebt gewoond, moet u nagaan of er voor die perioden vrijstelling beschikbaar is op grond van de algemene bepalingen voor perioden van “geacht bewoning” die hierboven zijn beschreven.

Ik heb een deel van mijn eigendom verhuurd als woonruimte terwijl ik in een ander deel woonde. Welke gevolgen heeft dat?

U had inkomstenbelasting moeten betalen over de inkomsten uit deze activiteit, tenzij uw inkomsten onder de bepalingen inzake kamerverhuur of de onroerendezaakbelasting vielen.

Als u het onroerend goed op een later tijdstip verkoopt, kan ‘verhuurvermindering’ beschikbaar zijn om de winst te dekken die kan worden toegerekend aan het deel van het onroerend goed dat is verhuurd. Zoals hierboven opgemerkt, is deze vrijstelling alleen beschikbaar voor vervreemdingen vanaf 6 april 2020 waarbij de eigenaar op hetzelfde moment als de verhuur in het pand woonde. Als u het pand hebt verhuurd en er niet zelf hebt gewoond, moet u nagaan of er voor die perioden aftrek beschikbaar is op grond van de algemene bepalingen voor perioden van “geacht bewoond zijn” zoals hierboven beschreven.

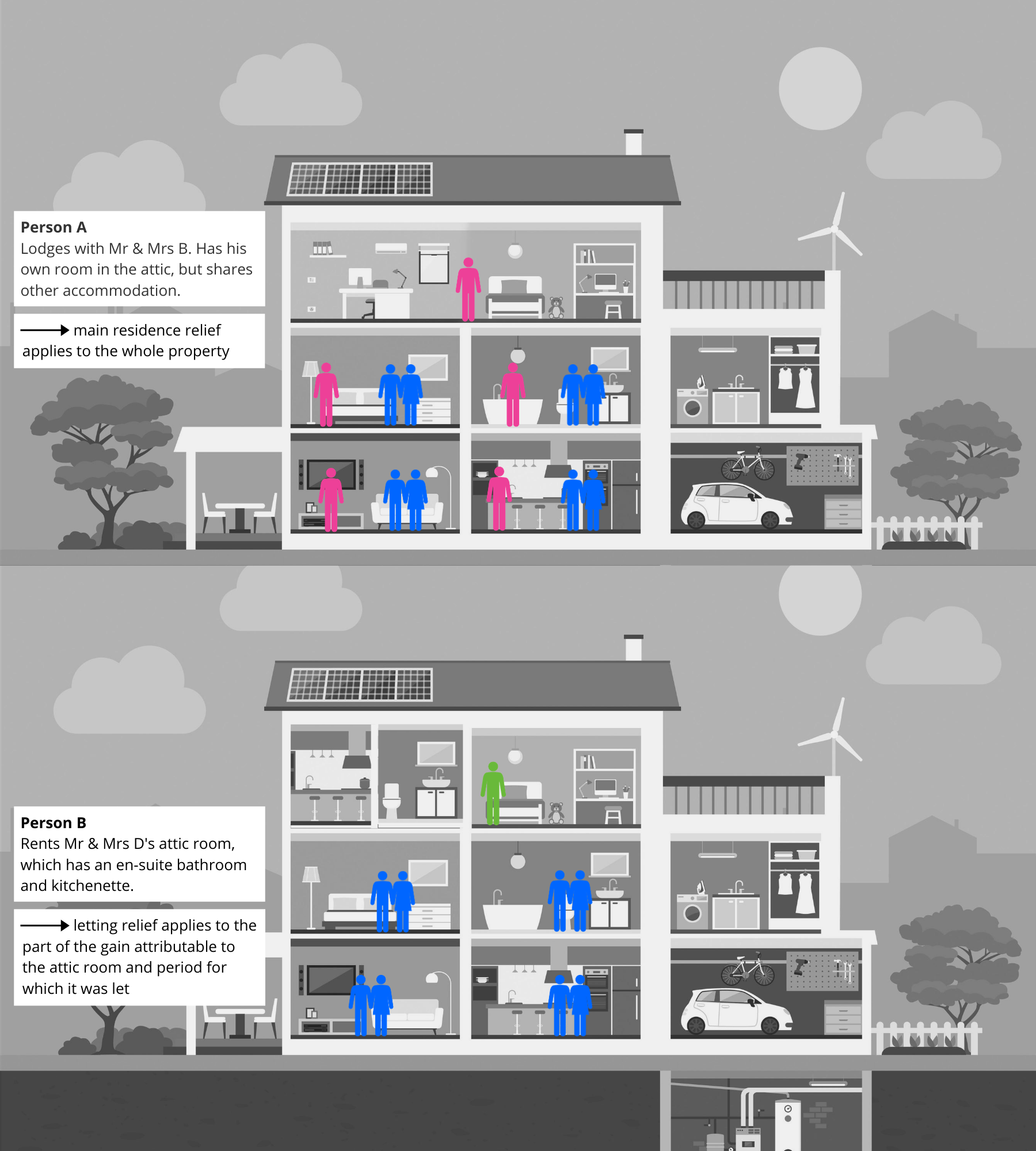

“Voorkoming bij verhuur”, waarbij u een specifiek en identificeerbaar deel van het pand verhuurt (waar de bewoner normaal gesproken het exclusieve gebruik van heeft), verschilt van de hierboven beschreven situatie van een “huurder”, waarbij de persoon bij u woont en de accommodatie met u deelt in omstandigheden die in grote lijnen vergelijkbaar zijn met die waarin de huuropbrengsten in aanmerking zouden komen voor de aftrek voor kamerhuur. Dit wordt als volgt geïllustreerd:

Als het verhuurde gedeelte een eigen ingang heeft (bijvoorbeeld een zelfstandig bijgebouw), dan kan HMRC van mening zijn dat het eigenlijk een aparte woning is. In dat geval zou u, als u die aparte woning niet zelf als hoofdverblijf hebt bewoond, niet in aanmerking komen voor verhuurvermindering bij de vervreemding ervan. Als u twijfelt, moet u advies inwinnen.

Op voorwaarde dat het verhuurde gedeelte wordt beschouwd als een deel van uw hoofdverblijfplaats en niet als een afzonderlijke woning, moet u voor de aftrek bij verhuur vier stappen nemen:

- Bereken de eventuele vermogenswinst die ontstaat.

- Naar aanleiding hiervan moet u berekenen hoeveel van de winst volledig zal worden afgetrokken omdat u het gehele pand als hoofdverblijfplaats bewoonde (of geacht werd te bewonen), inclusief de laatste negen maanden van eigendom.

- Als er enige niet-vrijgestelde winst overblijft, moet u berekenen hoeveel van die niet-vrijgestelde winst betrekking heeft op de periode waarin een deel van het pand werd verhuurd.

- Voor dit deel van de winst moet u vervolgens bepalen welk deel betrekking heeft op het deel waarin u woonde en welk deel op het deel dat werd verhuurd als woonruimte. De verdeling moet op een rechtvaardige en redelijke basis gebeuren.

De aftrek voor verhuur is dan het kleinste van

- £40,000; en

- het bedrag van de aftrek voor de eigen woning dat

Als u denkt dat u volgens deze regels in aanmerking komt voor aftrek voor verhuur, raden wij u ten zeerste aan advies in te winnen, aangezien de berekening complex kan zijn.

Mijn echtgenoot/echtgenote/burgerlijke partner werkt in het buitenland. Betekent dit dat wij twee hoofdverblijven kunnen hebben?

In het algemeen niet. Zoals hierboven al is gezegd, mogen echtgenoten en levenspartners slechts één gezamenlijke hoofdverblijfplaats hebben zolang u ‘samenwoont’. U wordt behandeld als nog steeds samenwonend, tenzij uw huwelijk of geregistreerd partnerschap is verbroken en u uzelf als gescheiden beschouwt.

U kunt hier meer lezen over het verbreken van een huwelijk of geregistreerd partnerschap zoals dat van invloed is op de vermogenswinstbelasting. Vergeet niet dat er op dat moment ook andere belastingkwesties zullen spelen.

Ik heb een huis gekocht in het buitenland terwijl ik daar werkte. Moet ik vermogenswinstbelasting betalen als ik het vervreemd?

Het eerste wat u moet controleren is of u vermogenswinstbelasting verschuldigd bent in het land waar het onroerend goed zich bevindt.

Voor de vermogenswinstbelasting in het Verenigd Koninkrijk hangt het af van uw verblijfsstatus op het moment dat het onroerend goed wordt verkocht.

Als u in het Verenigd Koninkrijk woont, moet u de eventuele winst berekenen, rekening houdend met een eventuele vrijstelling voor particuliere bewoning die beschikbaar zou kunnen zijn. Als er een winst is, moet u de verschuldigde belasting berekenen. U kunt mogelijk alle overzeese vermogenswinstbelasting die u over deze vervreemding hebt betaald, verrekenen met uw in het Verenigd Koninkrijk verschuldigde vermogenswinstbelasting. Dit wordt dubbele belastingvermindering genoemd. Dit is een ingewikkelde materie en als dit op u van toepassing is, moet u wellicht professioneel advies inwinnen.

Als u een tijdelijke niet-ingezetene van het VK bent, moet u de bovenstaande berekeningen uitvoeren wanneer u terugkeert naar het VK en moet u mogelijk belasting betalen.

Als u geen ingezetene van het VK bent (en niet tijdelijk niet-ingezetene) wanneer het onroerend goed wordt verkocht, is er geen vermogenswinstbelasting in het VK verschuldigd.