What is Cointegration?

A cointegration test is used to establish if there is a correlation between several time seriesTime Series Data AnalysisTime series data analysisTime series data analysis is the analysis of datasets that change over a period of time. Zestawy danych szeregów czasowych rejestrują obserwacje tej samej zmiennej w różnych punktach czasu. Analitycy finansowi wykorzystują dane szeregów czasowych, takie jak zmiany cen akcji lub sprzedaż firmy w długim okresie czasu. Koncepcja została po raz pierwszy wprowadzona przez laureatów Nagrody Nobla Roberta Engle i Clive Granger, w 1987 roku, po tym jak brytyjski ekonomista Paul Newbold i Granger opublikowali koncepcję spurious regression.

Testy kointegracji identyfikują scenariusze, w których dwa lub więcej niestacjonarnych szeregów czasowych są zintegrowane razem w taki sposób, że nie mogą odbiegać od równowagi w długim okresie. Testy te są wykorzystywane do identyfikacji stopnia wrażliwości dwóch zmiennych na tę samą średnią cenę w określonym czasie.

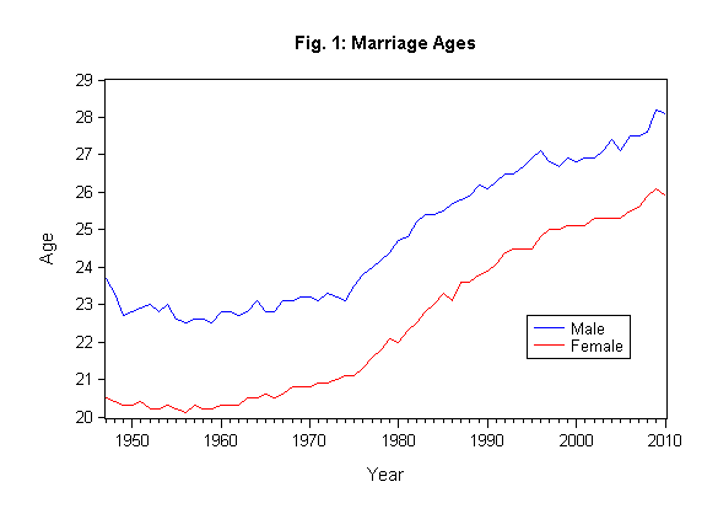

Cointegration of Gender as an Indicator of Marriage Age

Podsumowanie

- Kointegracja jest techniką używaną do znalezienia możliwej korelacji pomiędzy procesami szeregów czasowych w długim okresie.

- Laureaci Nobla Robert Engle i Clive Granger wprowadzili pojęcie kointegracji w 1987 roku.

- Najpopularniejsze testy kointegracji obejmują test Engle’a-Grangera, test Johansena oraz test Phillipsa-Ouliarisa.

Historia kointegracji

Przed wprowadzeniem testów kointegracji ekonomiści opierali się na regresji liniowej, aby znaleźć związek między kilkoma procesami szeregów czasowych. Jednak Granger i Newbold argumentowali, że regresja liniowa była niewłaściwym podejściem do analizy szeregów czasowych ze względu na możliwość wytworzenia spurious correlation. Spurious correlation występuje wtedy, gdy dwie lub więcej powiązanych zmiennych są uważane za przyczynowo powiązane z powodu zbiegu okoliczności lub nieznanego trzeciego czynnika. Możliwy wynik jest mylącym statystycznym związkiem między kilkoma zmiennymi szeregu czasowego.

Granger i Engle opublikowali pracę w 1987 roku, w której sformalizowali podejście wektora kointegrującego. Ich pojęcie ustanawiać że dwa lub więcej niestacjonarny czas szereg danych integrować wpólnie w sposób że móc oddalać się od niektóre równowaga w długi term.

Dwaj ekonomista argumentować przeciw use liniowy regresja związek między kilka czas szereg zmienny ponieważ detrending rozwiązywać problem spurious korelacja. Zamiast tego, polecać dla kointegracja niestacjonarny szereg czasowy. Argumentowali, że dwie lub więcej zmiennych szeregów czasowych z trendami I(1) mogą być kointegrujące, jeśli można udowodnić, że istnieje związek między zmiennymi.

Metody testowania kointegracji

Są trzy główne metody testowania kointegracji. Są one wykorzystywane do identyfikacji długoterminowych relacji pomiędzy dwoma lub więcej zestawami zmiennych. Metody te obejmują:

1. Engle-Granger Two-Step Method

Metoda Engle-Granger Two-Step rozpoczyna się od utworzenia reszt na podstawie regresji statycznej, a następnie testowania reszt pod kątem obecności korzeni jednostkowych. Używa testu Augmented Dickey-Fuller Test (ADF) lub innych testów do testowania dla jednostek stacjonarności w szeregach czasowych. Jeżeli szereg czasowy jest kointegracyjny, metoda Engle-Grangera pokaże stacjonarność reszt.

Ograniczenie z metodą Engle-Grangera jest takie, że jeżeli są więcej niż dwie zmienne, metoda może pokazać więcej niż dwa związki kointegracyjne. Inny ograniczenie być że ono być pojedynczy równanie model. Jednakże niektóre z tych wad zostały uwzględnione w najnowszych testach kointegracyjnych, takich jak testy Johansena i Phillipsa-Ouliarisa. Test Engle-Grangera może być wyznaczony przy użyciu STAT lub MATLABFinancial Modeling With MatlabFinancial modeling with MATLAB wykorzystuje język programowania, który obejmuje wykorzystanie algorytmów i metod ilościowych z zastosowaniem oprogramowania do obliczeń finansowych.

2. Test Johansena

Test Johansena jest wykorzystywany do testowania związków kointegracyjnych pomiędzy kilkoma niestacjonarnymi szeregami czasowymi danych. W porównaniu z testem Engle-Grangera, test Johansena pozwala na więcej niż jeden związek kointegracyjny. Jednakże, podlega on właściwościom asymptotycznym (duża wielkość próby), ponieważ mała wielkość próby dałaby niewiarygodne wyniki. Użycie testu do znalezienia kointegracji kilku szeregów czasowych pozwala uniknąć problemów powstałych, gdy błędy są przenoszone do następnego kroku.

Test Johansena występuje w dwóch głównych formach, tj, Testy śladowe i Test maksymalnej wartości własnej.

- Testy śladowe

Testy śladowe oceniają liczbę kombinacji liniowych w danych szeregu czasowego, tj. K, aby była równa wartości K0, oraz hipotezę dla wartości K, aby była większa od K0. Ilustruje się to w następujący sposób:

H0: K = K0

H0: K > K0

Przy zastosowaniu testu śladu do badania kointegracji w próbie, ustawiamy K0 na zero, aby sprawdzić, czy hipoteza zerowa zostanie odrzucona. Jeżeli zostanie ona odrzucona, możemy wywnioskować, że w próbie istnieje relacja kointegracyjna. Dlatego hipoteza zerowa powinna zostać odrzucona, aby potwierdzić istnienie relacji kointegracyjnej w próbie.

- Test maksymalnej wartości własnej

Wartość własna jest zdefiniowana jako niezerowy wektor, który po zastosowaniu do niego transformacji liniowej zmienia się o czynnik skalarny. Test Maximum Eigenvalue jest podobny do testu śladu Johansena. Kluczową różnicą między nimi jest hipoteza zerowa.

H0: K = K0

H0: K = K0 + 1

W scenariuszu, w którym K=K0 i hipoteza zerowa jest odrzucona, oznacza to, że istnieje tylko jeden możliwy wynik zmiennej w celu wytworzenia procesu stacjonarnego. Jednak w scenariuszu, w którym K0 = m-1 i hipoteza zerowa jest odrzucona, oznacza to, że istnieje M możliwych kombinacji liniowych. Taki scenariusz jest niemożliwy, chyba że zmienne w szeregu czasowym są stacjonarne.

Dodatkowe zasoby

CFI jest oficjalnym dostawcą globalnego certyfikatu Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationDołącz do 850 000+ studentów, którzy pracują dla takich firm, jak Amazon, J.P. Morgan i Ferrari  program certyfikacji, zaprojektowany, aby pomóc każdemu stać się światowej klasy analitykiem finansowym. Aby nadal się uczyć i rozwijać swoją karierę, przydatne będą dodatkowe zasoby CFI poniżej:

program certyfikacji, zaprojektowany, aby pomóc każdemu stać się światowej klasy analitykiem finansowym. Aby nadal się uczyć i rozwijać swoją karierę, przydatne będą dodatkowe zasoby CFI poniżej:

- Podstawowe koncepcje statystyczne w finansachPodstawowe koncepcje statystyczne dla finansówSolidne zrozumienie statystyki jest niezwykle ważne, aby pomóc nam lepiej zrozumieć finanse. Ponadto, koncepcje statystyczne mogą pomóc inwestorom monitorować

- Macierz korelacjiMacierz korelacjiMacierz korelacji jest po prostu tabelą, która wyświetla współczynniki korelacji dla różnych zmiennych. Macierz przedstawia korelację pomiędzy wszystkimi możliwymi parami wartości w tabeli. Jest to potężne narzędzie do podsumowania dużego zbioru danych oraz do identyfikacji i wizualizacji wzorców w danych.

- Przekrojowa analiza danychPrzekrojowa analiza danychPrzekrojowa analiza danych to analiza przekrojowych zbiorów danych. Badania ankietowe i rejestry rządowe są niektórymi powszechnymi źródłami danych przekrojowych

- Testowanie hipotezTestowanie hipotez jest metodą wnioskowania statystycznego. Służy do sprawdzenia, czy twierdzenie dotyczące parametru populacji jest prawdziwe. Testowanie hipotez