Highlights

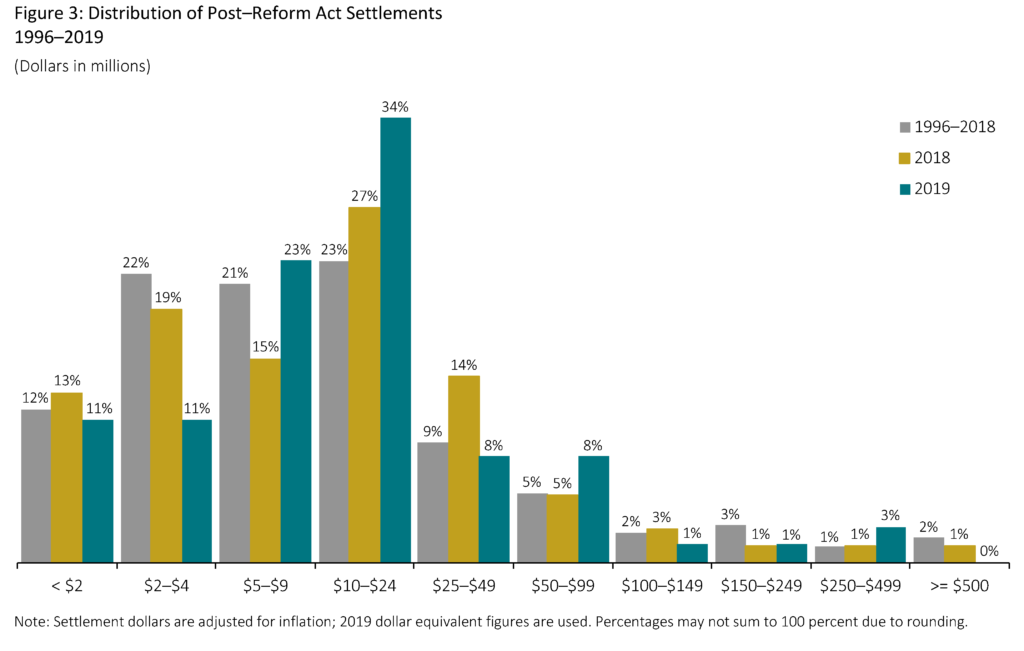

Historycznie wysokie mediany kwot rozliczeń utrzymały się w 2019 r., napędzane głównie przez wzrost ogólnego odsetka spraw średniej wielkości w przedziale od 5 mln USD do 25 mln USD, a także spadek liczby mniejszych rozliczeń.

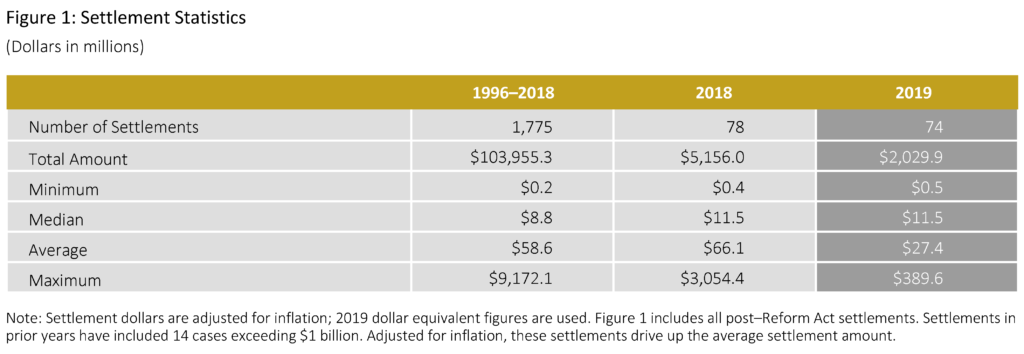

- W 2019 r. zawarto 74 ugody o łącznej wartości 2 mld USD.

- Mediana ugody w 2019 roku wynosząca 11,5 miliona dolarów pozostała niezmieniona w stosunku do 2018 roku (skorygowana o inflację) i była o 34 procent wyższa niż wcześniejsza dziewięcioletnia mediana.

- Średnia kwota ugody w 2019 roku wyniosła 27,4 miliona dolarów, co było o 43 procent niższe niż wcześniejsza dziewięcioletnia średnia.

- W 2019 roku miały miejsce cztery mega ugody (ugody równe lub większe niż 100 milionów dolarów).

- Liczba małych ugód (kwoty mniejsze niż 5 milionów dolarów) spadła o 36 procent do 16 spraw w 2019 r., Najmniej takich ugód w ciągu ostatniej dekady.

- Odsetek ugód w 2019 r. z publicznym planem emerytalnym jako głównym powodem osiągnął najniższy poziom w ciągu ostatnich 10 lat.

- W 2019 r., 53 procent rozstrzygniętych spraw obejmowało towarzyszące powództwo pochodne, drugi najwyższy wskaźnik w ciągu ostatniej dekady.

- Przedsiębiorstwa, które rozstrzygnęły sprawy po wydaniu orzeczenia w sprawie wniosku o oddalenie (MTD), były średnio o 50 procent większe (mierzone całkowitymi aktywami) niż firmy, które zawarły ugodę, gdy MTD było w toku.

Komentarz autora

2019 Findings

Wielkość firm pozwanych przez emitenta (mierzona całkowitymi aktywami) nadal rosła w 2019 r., Zwiększając się o 59 procent w stosunku do 2018 r. i 117 procent powyżej mediany w ciągu ostatnich 10 lat. Może to wynikać przynajmniej częściowo z przedłużających się zmian w populacji spółek publicznych. W szczególności, jak powszechnie zaobserwowano, liczba firm notowanych w obrocie publicznym nadal zmniejszała się w ostatnich latach – w wyniku czego pozostałe firmy publiczne są większe.

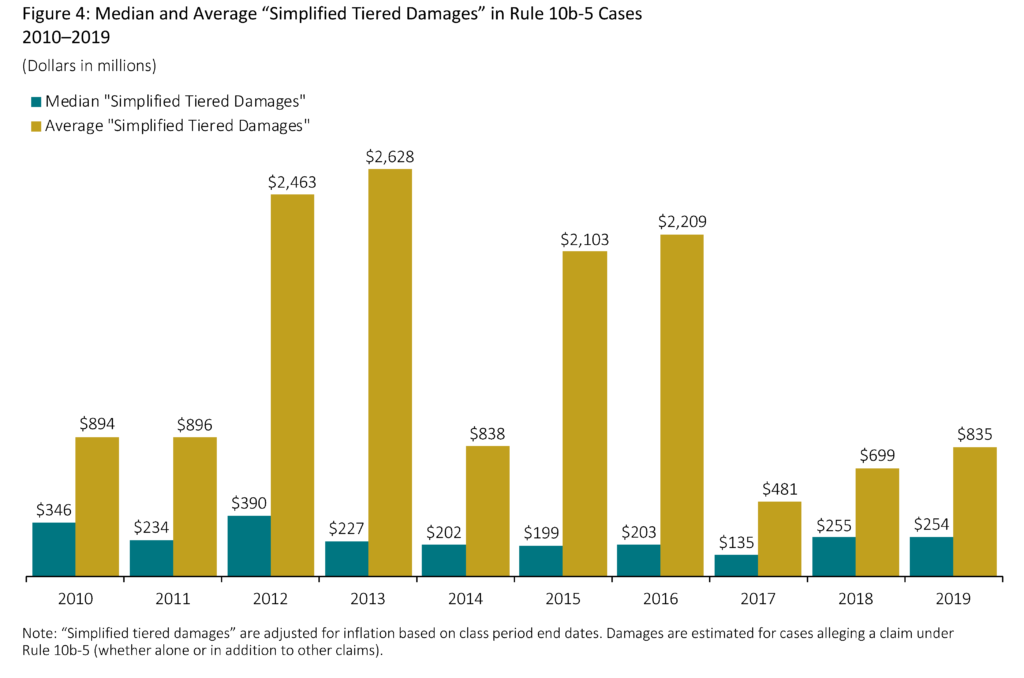

Jak omówili inni komentatorzy, duzi pozwani emitenci mogą spowodować, że adwokaci powoda będą ścigać potencjalne roszczenia bardziej energicznie. Podobnie jak w naszych wcześniejszych badaniach, badamy liczbę zgłoszeń docket jako wskaźnik czasu i wysiłku adwokata powoda i / lub złożoności sprawy. W 2019 r. średnia liczba wpisów do rejestru była najwyższa w ciągu ostatnich 10 lat, głównie ze względu na sprawy ze stosunkowo dużymi odszkodowaniami, mierzonymi za pomocą naszego uproszczonego wskaźnika zastępczego dla odszkodowań w stylu powoda (tj, „uproszczone odszkodowania warstwowe” przekraczające 500 milionów USD).

Ogółem, nasz uproszczony wskaźnik dla odszkodowań w stylu powoda pozostał na podwyższonym poziomie w 2019 r. w porównaniu z wcześniejszymi latami w dekadzie, częściowo odzwierciedlając stosunkowo wysokie straty kapitalizacji rynkowej związane ze sprawami złożonymi w ciągu ostatnich trzech lat.

Innym czynnikiem wpływającym na wyższe odszkodowania w stylu powoda jest długość okresu klasy. Powodowie często zmieniają swoje pierwotne skargi, aby uchwycić dłuższe domniemane okresy klasy. W 2019 r. mediana długości okresu obowiązywania klasy według skargi operacyjnej w momencie zawarcia ugody wynosiła 1,7 roku – najdłużej w ciągu ostatnich 10 lat. Dla porównania, mediana okresu klasy domniemanej w pierwszych zidentyfikowanych skargach w latach 2015-2018 (okres, w którym złożono większość ugód z 2019 r.) wynosiła nieco poniżej jednego roku. Wskazuje to, że między momentem złożenia wniosku a zawarciem ugody powodowie znacznie rozszerzyli okres, w którym twierdzą, że domniemane oszustwo miało miejsce.

Pomimo dużego rozmiaru spraw rozstrzygniętych w 2019 r., publiczne plany emerytalne rzadziej służyły jako główni powodowie, a ich zaangażowanie osiągnęło najniższy poziom w ciągu ostatnich 10 lat. Wcześniejsza literatura omówiła możliwe powody, dla których instytucje decydują się nie służyć jako główni powodowie, w tym brak równowagi w kosztach / korzyściach z robienia tego.

Jednym wnioskiem, który jest szczególnie uderzający, jest spadek liczby publicznych planów emerytalnych jako głównych powodów pomimo wzrostu liczby większych firm emitentów z potencjalnie znaczną ekspozycją na szkody.

Innymi czynnikami przyczyniającymi się do zmniejszenia zaangażowania publicznych planów emerytalnych mogą być zmiany w strukturze kancelarii powodowych pełniących rolę głównego adwokata oraz prawdopodobnie niedawny wzrost skłonności powodów do rezygnacji z udziału w pozwach grupowych, w tym w większych sprawach (zob. Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Looking Ahead

Ostatnie trendy w składaniu pozwów w sprawach dotyczących papierów wartościowych mogą informować o oczekiwaniach dotyczących rozwoju ugód w nadchodzących latach.

Liczba pozwów dotyczących roszczeń wynikających z Reguły 10b-5 i/lub Sekcji 11 osiągnęła rekordowy poziom w 2019 roku. Ponadto, drugi rok z rzędu, mediana Disclosure Dollar Loss (DDL) dla zgłoszeń spraw osiągnęła niezwykle wysoki poziom (zob. Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Bez zmian we wskaźnikach oddalenia, wyniki te sugerują, że wolumen ugód w sprawach dotyczących papierów wartościowych, jak również ich wartość, prawdopodobnie utrzyma się na stosunkowo wysokim poziomie w nadchodzących latach.

Total Settlement Dollars

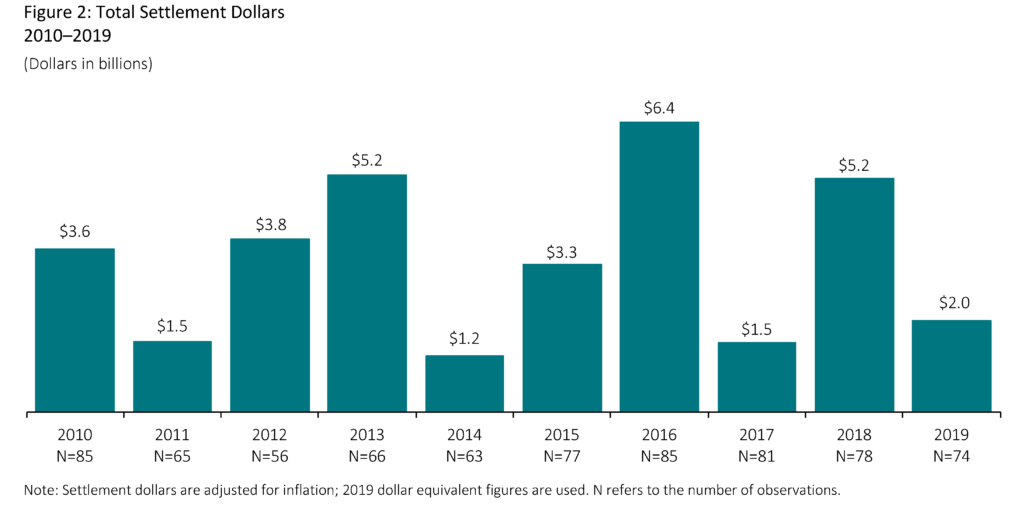

- Całkowita wartość ugód zatwierdzonych przez sądy w 2019 r. drastycznie spadła w porównaniu z 2018 r. ze względu na brak bardzo dużych ugód. Wyłączając jednak ugody z 2018 roku o wartości powyżej 1 miliarda dolarów, łączna wartość ugód spadła o skromne 3 procent w 2019 roku (po korekcie o inflację).

- Mediana kwoty ugody w 2019 roku wynosząca 11,5 miliona dolarów pozostała niezmieniona w stosunku do roku poprzedniego (po korekcie o inflację).

- W porównaniu z poprzednimi dziewięcioma latami, większym medianom kwot ugody w 2019 r. towarzyszyły wyższe poziomy w wskaźniku zastępczym dla odszkodowań w stylu powoda.

- Mediatorzy nadal odgrywają główną rolę w rozwiązywaniu ugód dotyczących pozwów zbiorowych w sprawach papierów wartościowych. W 2019 r. prawie wszystkie sprawy w próbie obejmowały mediatora.

Wielkość ugody

Jak omówiono powyżej, mediana kwoty ugody pozostała niezmieniona w stosunku do 2018 r. Ogólnie rzecz biorąc, mediana jest bardziej stabilna z roku na rok niż średnia, ponieważ średnia może być dotknięta obecnością nawet niewielkiej liczby dużych ugód.

- Średnia kwota ugody w 2019 roku wyniosła 27,4 miliona dolarów, 43 procent niższa niż średnia w ciągu poprzednich dziewięciu lat. (Zobacz załącznik 1 kompletnej publikacji, aby zapoznać się z analizą rozliczeń według percentyli).

- Jeśli ugody przekraczające 1 miliard dolarów są wyłączone z wcześniejszej dziewięcioletniej średniej, spadek w 2019 roku wyniósł 16 procent.

- W 2019 roku były cztery mega ugody (równe lub większe niż 100 milionów dolarów), z ugodami o wartości od 110 milionów dolarów do 389,6 milionów dolarów. (Zobacz Dodatek 4 pełnej publikacji, aby uzyskać dodatkowe informacje na temat mega ugód).

- Pomimo spadku średniej kwoty ugody z 2018 r., Liczba małych ugód (mniej niż 5 milionów dolarów) również spadła o 36 procent do 16 spraw w 2019 r., Najmniej takich ugód w ciągu ostatniej dekady. Sprawy, które skutkują funduszami rozliczeniowymi mniejszymi niż 5 milionów dolarów, mogą być postrzegane jako pozwy „uciążliwe”, przesunięcie w górę z progu 2 milionów dolarów dominującego we wczesnych latach po reformie ustawy.

Oszacowania szkód

Rule 10b-5 Claims: „Simplified Tiered Damages”

„Simplified tiered damages” wykorzystuje założenia upraszczające do oszacowania szkód na akcje i zachowań handlowych. Zapewnia on miarę potencjalnych strat akcjonariuszy, która pozwala na zachowanie spójności w dużej liczbie spraw, umożliwiając w ten sposób identyfikację i analizę potencjalnych trendów.

Model predykcyjny firmy Cornerstone Research uznaje tę miarę za najważniejszy czynnik w przewidywaniu wysokości ugody. Jednakże miara ta nie ma na celu reprezentowania rzeczywistych strat ekonomicznych ponoszonych przez akcjonariuszy.

Określenie takich strat dla danej sprawy wymaga bardziej dogłębnej analizy ekonomicznej.

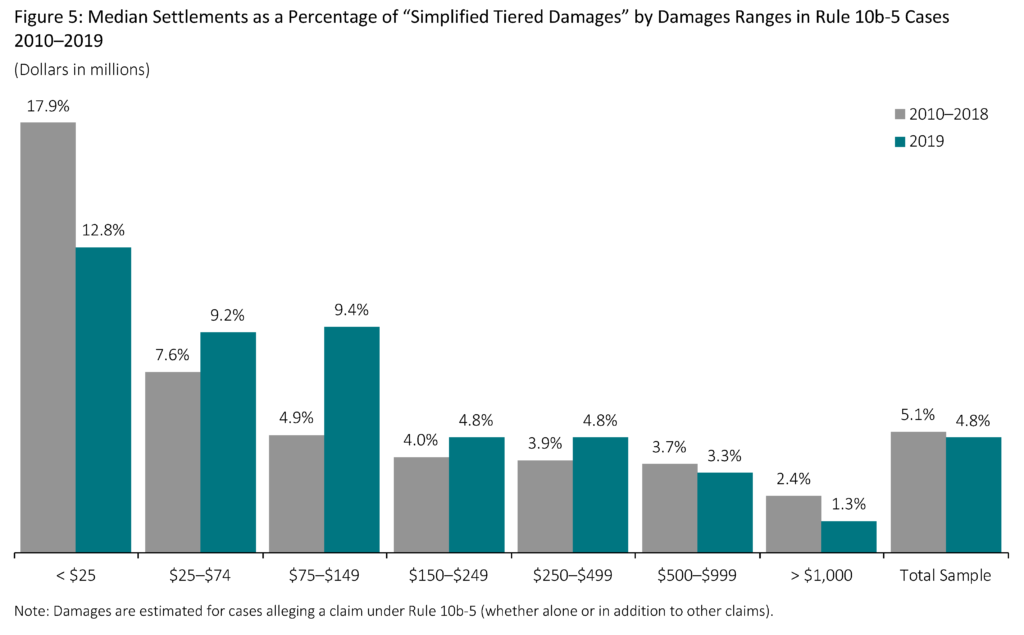

- Mediana „uproszczonych odszkodowań warstwowych” pozostała w dużej mierze niezmieniona w stosunku do roku poprzedniego. (Zobacz Dodatek 5 pełnej publikacji dla dodatkowych informacji na temat mediany i średniej ugody jako procent „uproszczonych odszkodowań warstwowych”).

- „Uproszczone odszkodowania warstwowe” są generalnie skorelowane z długością okresu obowiązywania klasy. Wśród spraw z roszczeniami na podstawie Reguły 10b-5, mediana długości okresu klasowego w 2019 r. była na najwyższym poziomie w ciągu ostatnich 10 lat.

- „Uproszczone odszkodowania warstwowe” są również zazwyczaj skorelowane z większymi pozwanymi emitentami (mierzonymi całkowitymi aktywami lub kapitalizacją rynkową emitenta). Jednak pomimo braku zmiany w medianie „uproszczonych odszkodowań warstwowych” w porównaniu z 2018 r., mediana całkowitych aktywów pozwanych emitentów wzrosła o ponad 67 procent w 2019 r.

- Większe sprawy, mierzone przez „uproszczone odszkodowania warstwowe”, zazwyczaj rozstrzygają się na mniejszy procent odszkodowania.

- Mniejsze sprawy (mniej niż 25 milionów dolarów w „uproszczonych odszkodowaniach warstwowych”) rzadziej zawierają takie czynniki, jak instytucjonalni główni powodowie i / lub powiązane działania Komisji Papierów Wartościowych i Giełd (SEC) lub zarzuty karne.

- Pośród spraw w próbie, mniejsze sprawy zazwyczaj rozstrzygają się szybciej. W 2019 r. sprawy z mniej niż 25 milionami dolarów w „uproszczonych odszkodowaniach warstwowych” zakończyły się średnio w ciągu 2,0 lat, w porównaniu do 3,5 roku w przypadku spraw z „uproszczonymi odszkodowaniami warstwowymi” większymi niż 500 milionów dolarów.

- Stale rosnąca mediana rozliczenia jako procent „uproszczonych odszkodowań warstwowych” obserwowana od 2016 do 2018 r. odwróciła się w 2019 r. Załącznik 5 kompletnej publikacji pokazuje znaczny wzrost w 2019 r. w średnich rozliczeniach jako procent „uproszczonych odszkodowań warstwowych”. Wynik ten jest jednak napędzany przez kilka spraw odstających. Wyłączając te przypadki, średni procent dla 2019 r. nie jest niezwykły w porównaniu z ostatnimi latami.

’33 Act Claims: „Simplified Statutory Damages”

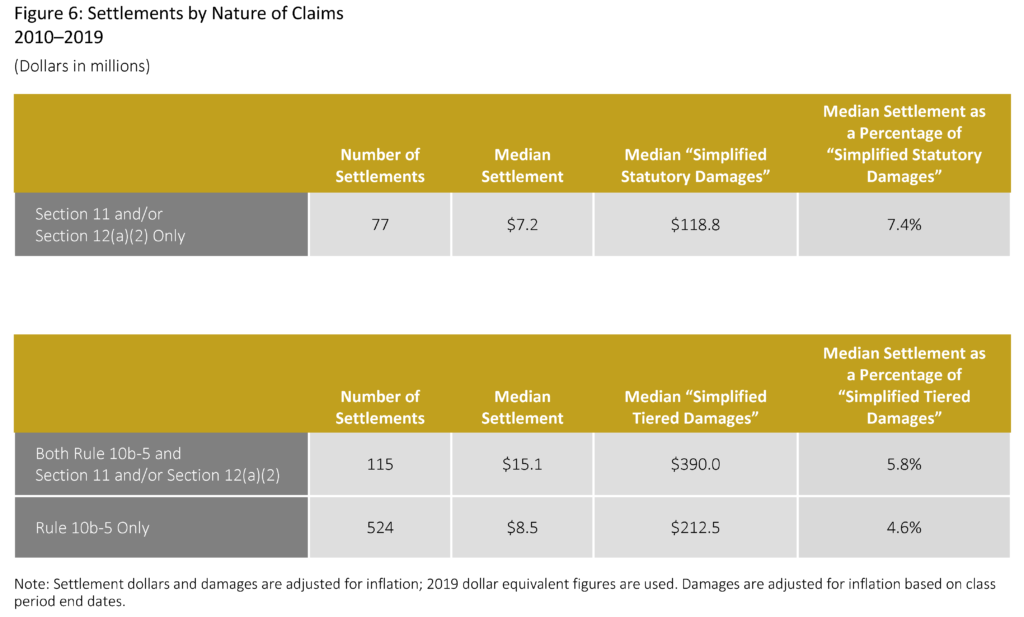

W przypadku spraw dotyczących wyłącznie roszczeń wynikających z przepisów sekcji 11 i/lub sekcji 12(a)(2) („33 Act claims”), straty akcjonariuszy są szacowane przy użyciu modelu, w którym ustawowa strata stanowi różnicę między ustawową ceną zakupu a ustawową ceną sprzedaży, zwaną tutaj „uproszczonym odszkodowaniem ustawowym”. Zakłada się, że tylko oferowane akcje kwalifikują się do odszkodowania.

„Uproszczone odszkodowania ustawowe” są zazwyczaj mniejsze niż „uproszczone odszkodowania warstwowe”, co odzwierciedla różnice w metodologii stosowanej do szacowania domniemanej inflacji na akcję, jak również różnice w akcjach kwalifikujących się do odszkodowania (tj, uwzględniane są tylko akcje oferowane).

- Sprawy obejmujące wyłącznie roszczenia wynikające z ’33 Act mają tendencję do zawierania ugód na mniejsze kwoty mediany niż sprawy obejmujące roszczenia wynikające z Rule 10b-5.

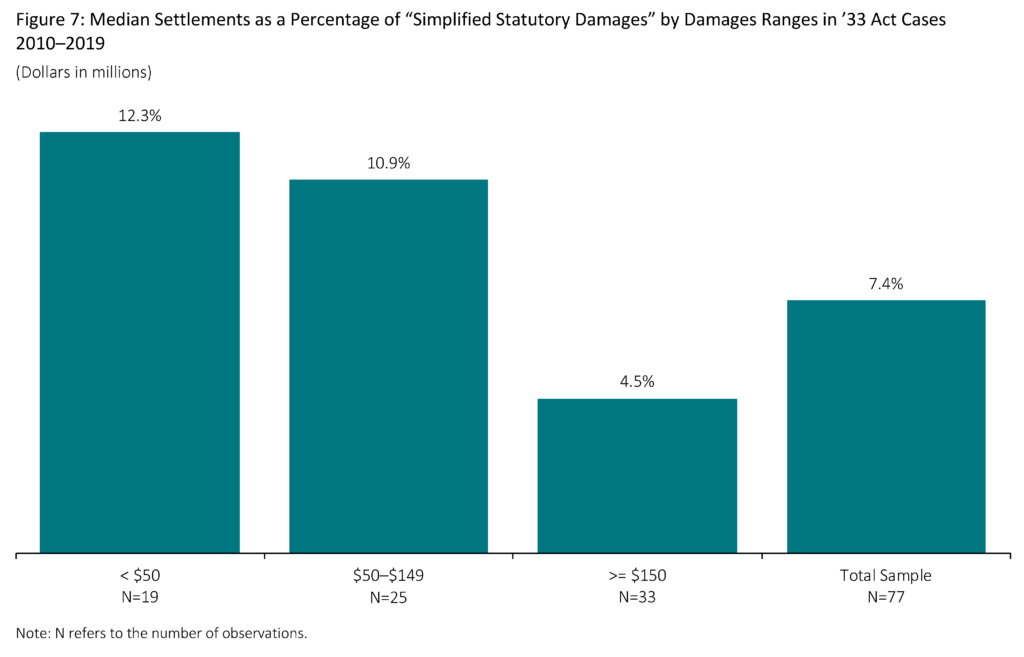

- W 2019 r. wśród ugód obejmujących wyłącznie roszczenia wynikające z ’33 Act mediana czasu do zawarcia ugody była tylko nieznacznie dłuższa niż w przypadku spraw obejmujących wyłącznie roszczenia wynikające z Rule 10b-5, odpowiednio 3,2 roku i 2,9 roku. Jednak w porównaniu z rokiem poprzednim sprawy dotyczące roszczeń wynikających z ’33 Act trwały o ponad 36 procent dłużej w 2019 r. (3,2 roku w porównaniu z 2,3 roku).

- Rozliczenia jako procent „uproszczonego odszkodowania ustawowego” są mniejsze w przypadku spraw, które mają większe szacowane szkody. Stwierdzenie to dotyczy zarówno spraw z roszczeniami wynikającymi wyłącznie z Ustawy ’33, jak i spraw z roszczeniami wynikającymi z Reguły 10b-5.

- W latach 2010-2019 mediana wielkości pozwanych emitentów (mierzona całkowitą wartością aktywów) była o 68 procent mniejsza w przypadku spraw z roszczeniami wynikającymi wyłącznie z Ustawy ’33 w porównaniu z tymi, które obejmowały roszczenia wynikające z Reguły 10b-5.

- Mniejsza wielkość pozwanych emitentów w sprawach z Ustawy ’33 jest zgodna ze znaczną większością tych spraw dotyczących pierwszych ofert publicznych (IPO). Od 2010 r. do 2019 r. 83 procent wszystkich spraw z roszczeniami wynikającymi wyłącznie z ’33 Act dotyczyło IPO.

Pełna publikacja, w tym przypisy, jest dostępna tutaj.

.