What counts as my only or main home for these purposes?

Po pierwsze, proszę zauważyć, że dla celów podatku od zysków kapitałowych (CGT), dom może być również nazywany rezydencją lub prywatną rezydencją. Te trzy terminy są wymienne i odnoszą się do każdego mieszkania, które używasz jako miejsce zamieszkania – w prostszych słowach, jest to miejsce, w którym mieszkasz. Możliwe jest posiadanie więcej niż jednego domu w tym samym czasie.

Te zasady odnoszą się również do łodzi mieszkalnych i mieszkalnych przyczep kempingowych. Ogród o powierzchni do pół hektara jest wliczony jako część domu, lub większy obszar, jeśli nieruchomość tego wymaga.

Jeśli masz więcej niż jeden dom (lub miejsce zamieszkania) przez pewien okres czasu, musisz zrozumieć, który z nich jest twoim głównym domem (lub głównym miejscem zamieszkania) w tym okresie. To było nazywane głównym prywatnym miejscem zamieszkania (PPR).

To czy nieruchomość jest twoim domem czy nie zależy od tego jak ją wykorzystujesz. To może się zmienić w czasie. Na przykład, jeśli wynajmujesz nieruchomość, która kiedyś była Twoim domem, to nie będzie już traktowana jako Twój dom w okresie, w którym jest ona wynajmowana. Jest to ważne, ponieważ konsekwencje podatku od zysków kapitałowych przy sprzedaży zależy od tego, jak nieruchomość była używana w okresie własności.

Jeśli pozbędziesz się nieruchomości, która była używana jako jedyny lub główny dom w pewnym momencie w okresie własności, sprzedaż będzie przyciągać pewien stopień ulgi prywatnej rezydencji (PRR). PRR może być również nazywana ulgą na główne miejsce zamieszkania.

W najprostszym przypadku, jeśli pozbędziesz się nieruchomości, która była używana jako jedyne lub główne miejsce zamieszkania przez cały okres własności, wtedy będzie kwalifikować się do pełnej ulgi.

⚠️ Ty i Twój małżonek lub partner cywilny możecie mieć tylko jedno główne miejsce zamieszkania między wami, podczas gdy „mieszkacie razem”. Jeśli nie jesteście w separacji, uznaje się, że mieszkacie razem, nawet jeśli wasz współmałżonek lub partner cywilny pracuje poza „domem”.

Sytuacja dotycząca stałej separacji w przypadku rozpadu małżeństwa lub spółki cywilnej jest określona w tych wytycznych HMRC. Jeśli nie rozstaliście się Państwo na mocy nakazu sądowego lub formalnego aktu separacji, pytanie brzmi, czy rozstaliście się „w takich okolicznościach, że separacja prawdopodobnie będzie trwała”. Po takiej separacji, małżeństwo lub partnerzy cywilni mogą mieć różne główne miejsca zamieszkania.

Jeśli mieszkasz w więcej niż jednej nieruchomości, możesz zadeklarować – w ciągu dwóch lat od zmiany kombinacji zamieszkania – która z nich jest twoim głównym miejscem zamieszkania dla tych celów, nawet jeśli jedna z nich nie znajduje się w Wielkiej Brytanii. Jeśli nie dokona Pan/Pani takiego wyznaczenia, kwestia ta zostanie rozstrzygnięta na podstawie faktów. Jeśli jednak wszystkie rezydencje oprócz jednej mają znikomą wartość kapitałową (np. mieszkanie wynajmowane na krótki okres czasu), wówczas dwuletni termin nie ma zastosowania. W obu przypadkach powinieneś powiadomić HMRC o swojej decyzji na piśmie. Dalsze informacje są dostępne na GOV.UK.

Jeśli masz partnera (który nie jest twoim małżonkiem lub partnerem cywilnym) i każdy z was posiada dom, każdy z was może potencjalnie uzyskać ulgę głównego miejsca zamieszkania na swoich nieruchomościach w tym samym okresie. Jednak, aby to miało zastosowanie, każde z was musiałoby używać swojej własnej nieruchomości jako miejsca zamieszkania – na przykład, mieszkacie osobno. Nominacja będzie jednak wymagana, jeśli na podstawie faktów, oboje mieszkacie razem w jednej z dwóch nieruchomości jako głównym miejscu zamieszkania. W przeciwnym razie, ulga zostanie odrzucona na drugiej nieruchomości.

Jeśli wprowadzisz się razem do jednego z domów, a drugi partner wynajmuje swój, to będziesz musiał przeczytać nasze dalsze wskazówki poniżej na temat obliczania zysku na nieruchomości, która nie jest już zamieszkana, jeśli jest zbywana w przyszłości.

Co się stanie, jeśli pozbędę się nieruchomości, która nie zawsze była moim jedynym lub głównym domem?

W tej sytuacji istnieją specjalne zasady.

Ogólnie, w przypadku zbycia nieruchomości w dniu lub po 6 kwietnia 2020 roku, następujące okresy są zawsze w pełni zwolnione z podatku pod warunkiem, że mieszkałeś w nieruchomości jako jedyny lub główny dom w pewnym momencie:

- Każdy okres, w którym tam mieszkałeś i było to Twoje jedyne lub główne miejsce zamieszkania;

- Ostatnie 9 miesięcy* posiadania nieruchomości (które może być przedłużone do 36 miesięcy, jeśli Ty lub Twój małżonek/cywilny partner jesteście niepełnosprawni lub przenosisz się do domu opieki długoterminowej – patrz poniżej); oraz

- Początkowy okres posiadania, podczas którego nieruchomość nie była miejscem zamieszkania Twoim lub kogokolwiek innego, pod warunkiem, że wprowadziłeś się w ciągu 24 miesięcy od nabycia nieruchomości i w tym okresie albo:

- zakończyła się budowa, remont, przebudowa lub zmiana wystroju nieruchomości, albo

- sprzedałeś nieruchomość, która była (w momencie sprzedaży) twoim głównym miejscem zamieszkania.

*Ten okres został skrócony z 18 miesięcy do 9 miesięcy dla rozporządzeń (to jest, gdy umowy zostały wymienione – co oznacza, że sprzedaż została prawnie uzgodniona) w dniu lub po 6 kwietnia 2020 roku.

Część innych okresów może być również w pełni zwolnione z podatku pod warunkiem, że mieszkałeś w nieruchomości jako jedyny lub główny dom w pewnym momencie zarówno przed jak i po okresie nieobecności:

- Każda nieobecność do maksymalnie trzech lat (może to być jedna nieobecność lub seria nieobecności, które łącznie trzy lata);

- Każda nieobecność, gdzie przez cały okres tej nieobecności byłeś zatrudniony za granicą i wszystkie twoje obowiązki były wykonywane za granicą; i

- Każda nieobecność do maksymalnie czterech lat (może to być jedna nieobecność lub seria nieobecności do czterech lat maksymalnie), gdzie albo:

- Pracowałeś zbyt daleko od nieruchomości, aby używać jej jako swojego domu; lub

- Byłeś zobowiązany przez pracodawcę do zamieszkania gdzie indziej.

Jeśli nie jesteś w stanie wrócić do mieszkania w nieruchomości z powodu ograniczeń w pracy po jednej z powyższych nieobecności związanych z pracą, nadal możesz zaliczyć ten okres jako okres zajmowania mieszkania.

Przykład

Kupiłeś dom w maju 2011, ale nie wprowadziłeś się tam aż do września 2011, ponieważ czekałeś na sprzedaż poprzedniego domu. Chociaż nie mieszkałeś tam od maja do września 2011, jest to uwzględnione jako okres zajmowania przez ciebie domu, ponieważ jest to mniej niż 24 miesiące i w tym czasie twój poprzedni dom został sprzedany.

W grudniu 2011 roku twoja praca zmieniła lokalizację w Wielkiej Brytanii i niemożliwe było dla ciebie łatwe dojeżdżanie do pracy. Wynajmowałeś inny dom do marca 2015 r., kiedy to podjąłeś nową pracę za granicą (wykonując wszystkie obowiązki za granicą).

W kwietniu 2019 r. wracasz do Wielkiej Brytanii, aby podjąć inną pracę, wznawiając mieszkanie w swojej nieruchomości. Nieobecność od grudnia 2011 r. do kwietnia 2019 r. jest w pełni zwolniona, ponieważ:

Okres od grudnia 2011 r. do marca 2015 r. był nieobecnością do czterech lat, w którym pracowałeś zbyt daleko od domu; i

Nieobecność od marca 2015 r. do kwietnia 2019 r. również kwalifikowała się do ulgi, ponieważ byłeś zatrudniony za granicą i wszystkie twoje obowiązki były wykonywane za granicą.

Więcej informacji na temat okresów nieobecności

Należy pamiętać, że okresy spędzone w „zakwaterowaniu związanym z pracą” również mogą kwalifikować się do ulgi – patrz poniżej.

Możesz również przeczytać więcej na GOV.UK.

Co jeśli używałem mojego domu do prowadzenia działalności gospodarczej?

Wielu ludzi prowadzi swoje firmy z domu. Jeśli tak, musisz sprawdzić, w jaki sposób korzystałeś z domu, kiedy go sprzedajesz lub pozbywasz się go, zanim będziesz mógł ustalić, czy jest jakikolwiek podatek CGT do zapłacenia.

Jeśli byłeś opiekunem zastępczym lub opiekunem wspólnego życia (umieszczenie osoby dorosłej), ulga z tytułu prywatnej rezydencji w odniesieniu do części zysku, która odnosi się do części nieruchomości, która została odłożona na użytek dzieci lub osób dorosłych znajdujących się pod twoją opieką, jest nieograniczona.

Co jeśli używam pomieszczeń zarówno do celów biznesowych, jak i osobistych?

Jeśli używasz pokoju w swoim domu zarówno dla celów biznesowych jak i prywatnych – na przykład, używasz pokoju jako biura, ale używasz go również jako sypialni dla gości – nie będzie to miało wpływu na dostępność ulgi od CGT.

Co jeśli używam pokoju wyłącznie dla celów biznesowych?

Jeśli używasz jakiejkolwiek części swojego domu wyłącznie do celów biznesowych – na przykład część domu jest używana jako warsztat dla Twojej firmy – ta część nie będzie zwolniona z CGT. Ale nadal będzie można uzyskać ulgę na części używanej jako główny dom. Oznacza to, że jeśli sprzedasz swój dom z zyskiem, musisz obliczyć kwotę należnej ulgi i sprawdzić, czy jest jakieś CGT do zapłacenia.

Przykład: Ailsa – dom używany jako lokal użytkowy

Ailsa używa 30% swojego domu wyłącznie jako lokal użytkowy, a pozostałe 70% jest używane jako powierzchnia, w której mieszka. Kiedy później sprzedaje swój dom, osiąga zysk w wysokości £120,000.

Ailsa jest uprawniona do ulgi na rezydencję prywatną w wysokości £84,000 na część używaną jako jej dom (70% z £120,000).

Będzie miała CGT do zapłacenia na pozostałym zysku £36,000 (£120,000 minus £84,000), chociaż może być w stanie odliczyć swoje roczne zwolnienie, jeśli jest ono dostępne.

Jak obliczyć zysk podlegający opodatkowaniu?

Jeśli nie zajmowałeś swojego domu (na podstawie rzeczywistej lub „domniemanej”) przez cały czas jego posiadania, to możesz być zmuszony do zapłacenia podatku CGT przy jego sprzedaży.

Ogólne informacje na temat obliczania CGT można znaleźć na głównej stronie CGT.

Szczegółowe informacje na temat obliczania zysku, gdy istnieje tylko częściowa ulga na rezydencję prywatną można znaleźć w arkuszu pomocy HMRC 283 na GOV.UK.

Ważną rzeczą, aby zdać sobie sprawę, że wszelkie zyski, które można uzyskać ze sprzedaży jedynego lub głównego miejsca zamieszkania są uważane za narastające równomiernie przez cały okres posiadania nieruchomości. Oznacza to, że jeśli posiadałeś nieruchomość przez 8 lat przed jej sprzedażą, a zysk ze sprzedaży wyniósł £40,000, to uznaje się, że zysk powstał w tempie £5,000 rocznie (£40,000 podzielone przez 8 lat). Nie ma znaczenia dla celów CGT, jeśli w rzeczywistości nieruchomość gwałtownie zyskała na wartości w ciągu, powiedzmy, pierwszych trzech lat, a następnie pozostała na tej samej wartości przez następne pięć lat.

Jeśli tylko mieszkałeś w domu (lub uznano, że mieszkałeś w domu), powiedzmy 6 z 8 lat, to 6/8 zysku będzie zwolnione i 2/8 zysku będzie wymagalne (to znaczy, używając powyższych przykładowych danych, £30,000 będzie zwolnione i £10,000 będzie wymagalne).

Możesz użyć rocznego zwolnienia z podatku od zysków kapitałowych przeciwko temu zyskowi (i, jeśli są współwłaścicielami, inni właściciele mogą mieć swoje własne roczne zwolnienie, aby ustawić przeciwko ich udziałowi w zysku).

Co jeśli mam kredyt hipoteczny do spłacenia po sprzedaży nieruchomości?

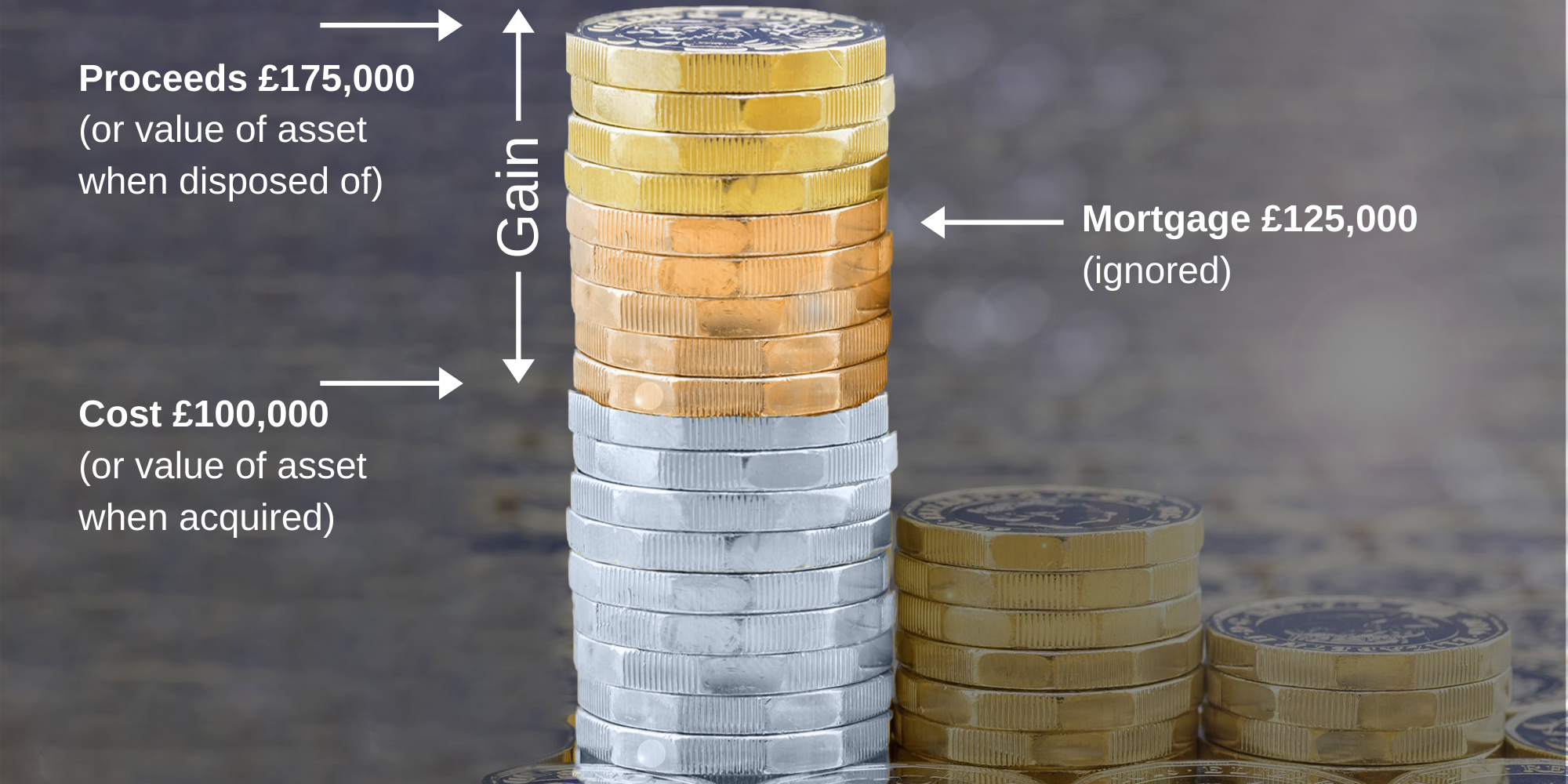

Zysk kapitałowy to różnica między:

a) kwotą, za którą sprzedajesz nieruchomość, a

b) kwotą, którą zapłaciłeś za it.

Jeśli masz remortgaged nieruchomości i kwota kredytu hipotecznego jest więcej niż kwota zapłacona za nieruchomość, nadal można użyć tylko kwotę zapłaconą za nią do obliczenia zysku.

Na przykład, kupujesz nieruchomość za £100,000, trzy lata później remortgage na £125,000, a następnie po posiadaniu nieruchomości przez 8 lat sprzedajesz go za £175,000. Zysk wynosi £175,000 minus £100,000, czyli £75,000. Fakt, że otrzymasz tylko £50,000 po spłacie kredytu hipotecznego jest nieistotny. Ilustruje to poniższa ilustracja:

Co jeśli poniosę stratę na zbyciu nieruchomości, która jest, lub była w pewnym okresie, moim jedynym lub głównym domem?

Jeśli pozbywasz się nieruchomości, która była Twoim jedynym lub głównym domem przez cały okres posiadania, lub w przeciwnym razie, jeśli ulga na rezydencję prywatną miałaby zastosowanie w całości, gdyby zbycie nastąpiło z zyskiem, wówczas strata nie może być skompensowana z innymi zyskami kapitałowymi.

Jeśli ulga na rezydencję prywatną nie miałaby zastosowania w całości przy zbyciu, możliwe jest odliczenie straty, która odnosi się do części, która nie kwalifikowałaby się do ulgi na rezydencję prywatną.

Strata ta jest najpierw odliczana od zysków kapitałowych osiągniętych w tym samym roku podatkowym, jeśli takie istnieją, a każda pozostała strata jest przenoszona na przyszłość w celu odliczenia od zysków w przyszłym roku podatkowym.

W niektórych przypadkach, np. gdy chcesz skompensować lub przenieść taką stratę, będziesz musiał zgłosić zbycie do HMRC.

Zobacz też Straty kapitałowe.

Przykład

Rashid kupił nieruchomość za £200,000 i sprzedał ją 3 lata później we wrześniu 2020 roku za £180,000. Mieszkał w nieruchomości przez pierwsze 9 miesięcy jako w swoim jedynym domu, po czym wynajmował ją aż do momentu sprzedaży. Gdyby sprzedał nieruchomość z zyskiem, 18 z 36 miesięcy własności kwalifikowałoby się do ulgi na rezydencję prywatną (9 miesięcy faktycznego zamieszkiwania plus zwolnienie na okres końcowy 9 miesięcy).

W związku z tym, przy sprzedaży, 50% z £20,000 straty (równe £10,000) zostanie skompensowane z innymi zyskami osiągniętymi w tym samym roku podatkowym, lub w inny sposób przeniesione na przyszłość.

Co jeśli jestem niepełnosprawny lub jestem długoterminowym rezydentem domu opieki?

Jeśli sprzedajesz nieruchomość, która była używana jako jedyne lub główne miejsce zamieszkania w pewnym momencie w okresie własności, końcowy okres zwolnienia jest przedłużony z 9 miesięcy do 36 miesięcy, jeśli:

w dniu sprzedaży, jesteś niepełnosprawny lub długoterminowy (to jest przez co najmniej trzy miesiące) rezydentem w domu opieki; i

nie posiadasz żadnej innej nieruchomości, która w dowolnym momencie była jedynym lub głównym miejscem zamieszkania.

Przedłużenie o 36 miesięcy może również mieć zastosowanie, jeśli twój małżonek lub partner cywilny jest niepełnosprawny lub jest długoterminowym rezydentem w domu opieki, pod warunkiem, że drugi punkt jest prawdziwy zarówno dla twojego małżonka lub partnera cywilnego, jak i dla ciebie.

Co jeśli mieszkałem w mieszkaniu związanym z pracą, w tym w mieszkaniu służbowym?

Jeśli posiadasz nieruchomość, którą zamierzasz zajmować jako swoje jedyne lub główne miejsce zamieszkania, podczas gdy mieszkasz w innym mieszkaniu związanym z pracą, jesteś traktowany tak, jakbyś mieszkał w swoim własnym mieszkaniu jako głównym miejscu zamieszkania. Będzie to trwało tak długo, jak długo ma się taki zamiar, nawet jeśli w rzeczywistości nigdy nie będzie się zajmować tej nieruchomości. Wszelkie zyski powstałe w tym okresie czasu są zatem wolne od podatku od zysków kapitałowych. Należy zachować dowody zamiaru zajmowania nieruchomości jako głównego miejsca zamieszkania.

Jeśli Twój zamiar się zmieni i nie zamierzasz już zajmować posiadanej nieruchomości jako głównego miejsca zamieszkania, będziesz kwalifikował się do ulgi do momentu zmiany zamiaru. Należy prowadzić dokumentację, która wskazuje na zmianę zamiarów. Nadal przysługuje ulga, która zawsze pozwala na zwolnienie z podatku zysków powstałych w ciągu ostatnich 9 miesięcy posiadania nieruchomości (lub 18 miesięcy, przed 6 kwietnia 2020 r.).

Siły zbrojne – mieszkanie w kwaterze służbowej

Kwatera służbowa zwykle kwalifikuje się jako „zakwaterowanie związane z pracą”. Od 6 kwietnia 2020 r. to traktowanie zostaje rozszerzone na przypadek, w którym otrzymujesz dodatek mieszkaniowy dla sił zbrojnych na pokrycie kosztów zakwaterowania, które może być wynajmowane w prywatnym sektorze wynajmu (w przeciwieństwie do zakwaterowania, które jest zapewniane bezpośrednio przez Ministerstwo Obrony).

Te zasady, wraz z innymi zasadami dotyczącymi nieobecności, oznaczają, że członkowie służb zbrojnych nieobecni w domu z powodu działań związanych ze służbą zbrojną prawdopodobnie nie będą musieli płacić CGT od zbycia ich domu.

Co jeśli nieruchomość jest współwłasnością?

Normalnie udział każdej osoby w zysku jest obliczany na podstawie ich własnych okoliczności, ale istnieją specjalne zasady dla małżeństw i partnerów cywilnych. W przypadku, gdy jeden małżonek lub partner cywilny kwalifikuje się do ulgi na prywatne miejsce zamieszkania, na przykład dlatego, że mieszkają w mieszkaniu związanym z pracą, wtedy drugi małżonek lub partner cywilny będzie się kwalifikował.

Jeśli nieruchomość jest własnością dwóch lub więcej osób, które nie są małżeństwem lub w związku partnerskim, wtedy udział każdej osoby w zysku jest obliczany oddzielnie. Oznacza to, że jeśli posiadasz nieruchomość ze swoim partnerem, ale nie jesteś w związku małżeńskim lub w związku partnerskim z nimi, ich udział w zysku ze sprzedaży głównego miejsca zamieszkania może nie kwalifikować się do ulg w taki sam sposób, jak każdy zysk powstały na swoim udziale w nieruchomości byłoby.

Jeżeli główny dom, lub udział w głównym domu, jest przekazywany z jednego małżonka lub partnera cywilnego do drugiego, wtedy małżonek lub partner cywilny otrzymujący jest uważany za nabycie tego udziału (a) bez zysku, bez straty – innymi słowy, dziedziczą oni koszt bazowy małżonka lub partnera cywilnego przekazującego, (b) uznaje się, że przyjmujący małżonek lub partner cywilny nabył nieruchomość w tym samym dniu, w którym nabył ją przekazujący małżonek lub partner cywilny, oraz (c) przyjmujący małżonek lub partner cywilny „dziedziczy” po przekazującym małżonku lub partnerze cywilnym historię tego, czy nieruchomość była wykorzystywana jako główne miejsce zamieszkania, czy też nie.

Na przykład, załóżmy, że kupujesz nieruchomość buy-to-let w czerwcu 2015 r. i przenosisz 50% udziałów na współmałżonka w czerwcu 2020 r., w którym to momencie oboje wprowadzacie się do niej jako głównego miejsca zamieszkania, a następnie sprzedajesz nieruchomość w czerwcu 2025 r. W momencie sprzedaży, każdy z was byłby uznany za właściciela nieruchomości przez 10 lat i wykorzystywał ją jako główne miejsce zamieszkania przez 5 z 10 lat, nawet jeśli współmałżonek będzie faktycznie posiadał swój udział tylko przez 5 lat i wykorzystywał ją jako główne miejsce zamieszkania przez 100% swojego okresu własności.

W przypadku przeniesienia własności przed 6 kwietnia 2020 r., powyższe traktowanie miało zastosowanie tylko wtedy, gdy nieruchomość była wykorzystywana jako główne miejsce zamieszkania w momencie przeniesienia. Pozwoliło to podatnikom na całkowite uniknięcie CGT przy sprzedaży nieruchomości poprzez przeniesienie jej na współmałżonka lub partnera cywilnego przed wprowadzeniem się do niej jako głównego miejsca zamieszkania, a następnie jej sprzedaż. Ta luka została teraz zamknięta.

Wynajmuję pokój w naszym domu dla lokatora. Jaki to ma wpływ na sprzedaż naszego domu?

Powinieneś płacić podatek dochodowy od dochodu z nieruchomości wynikającego z tej działalności, chyba że twój dochód mieścił się w ramach przepisów dotyczących wynajmu pokoju lub ulgi majątkowej.

Teraz, gdy sprzedajesz nieruchomość, fakt, że miałeś lokatora nie powinien mieć wpływu na normalne zasady sprzedaży głównego domu (patrz wyżej), tak długo, jak fizycznie mieszkałeś w nieruchomości, gdy miałeś lokatora i nie prowadziłeś działalności handlowej. Jeśli prowadziłeś działalność gospodarczą, taką jak „łóżko i śniadanie” firmy z domu, należy skorzystać z profesjonalnej porady przed sprzedażą nieruchomości.

Jeśli masz lokatora, który mieszkał jako członek rodziny (co oznacza, że dzielą się one z tobą mieszkania i mają posiłki z tobą), to zgodnie z oświadczeniem HMRC Statement of Practice żadna część zakwaterowania nie jest traktowana jako przestała być zajmowana przez Ciebie jako głównego miejsca zamieszkania. Oznacza to, że posiadanie takiego lokatora nie ograniczy dostępności ulgi na pobyt prywatny.

Jednakże może być możliwe uzasadnienie, że ulga na pobyt prywatny nie powinna być ograniczona w szerszych okolicznościach niż opisana ulga, pod warunkiem, że lokator nie ma „wyłącznego korzystania” z żadnego konkretnego obszaru i zasadniczo dzieli miejsce zamieszkania z Państwem.

W innych przypadkach, ustawodawstwo pozwala na „ulgę z tytułu wynajmu” (patrz pytanie poniżej), jeśli część domu jest używana jako jedyne lub główne miejsce zamieszkania, a inna część jest wynajmowana jako zakwaterowanie mieszkalne.

HMRC przyznaje, że „ustalenia domowe osób fizycznych są nieskończenie zmienne”. W związku z tym, czasami może być niejasne, które zasady mają zastosowanie. Jednakże, czasami można stwierdzić, że nie ma CGT jest płatne dla każdego argumentu scenariusza.

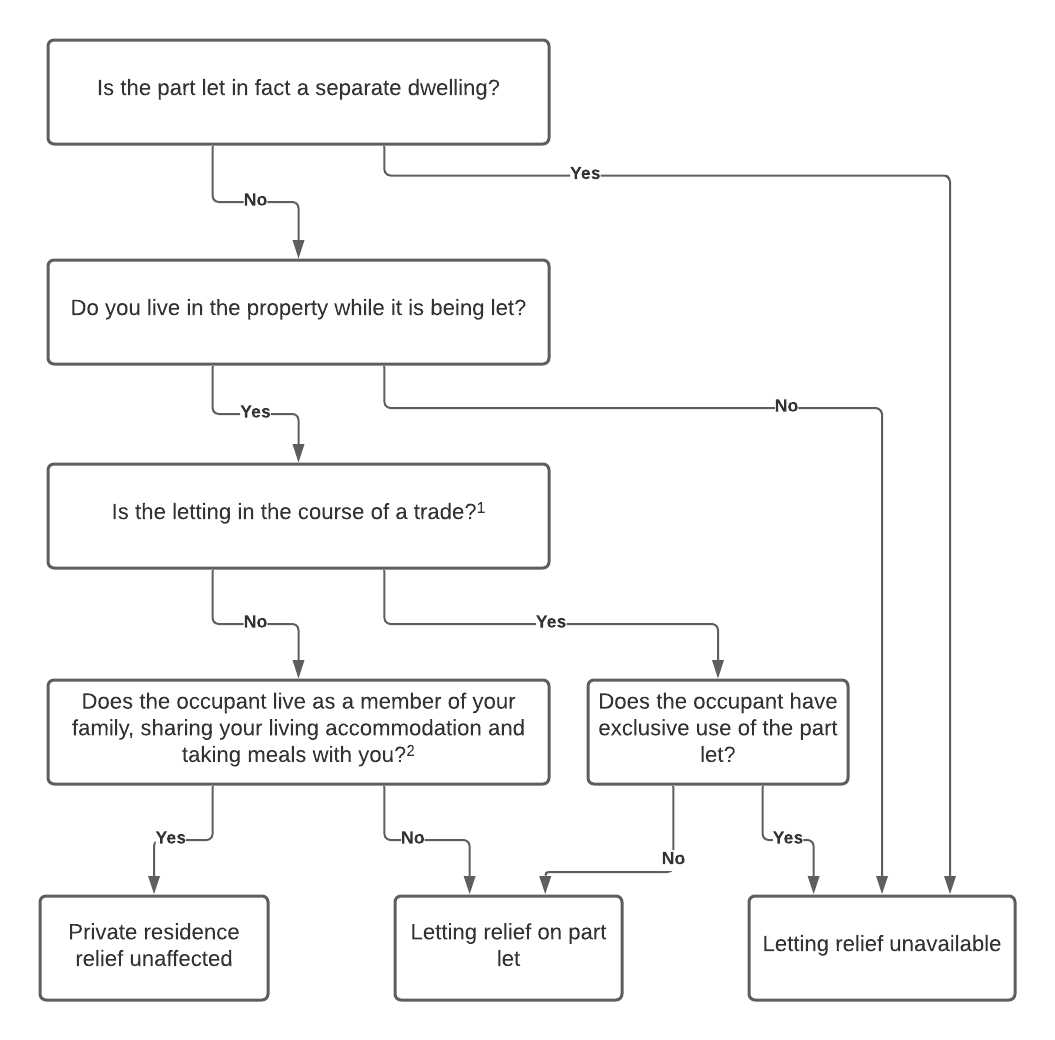

Wpływ wynajmu części domu można podsumować za pomocą następującego schematu:

Uwagi

- HMRC wprowadza rozróżnienie pomiędzy, na przykład, osobą prywatną przyjmującą lokatora do swojego domu a kimś, kto prowadzi pensjonat jako firmę. Jeśli masz więcej niż jednego lokatora, HMRC może uznać to za znak, że prowadzisz działalność handlową. Należy zasięgnąć porady w przypadku wątpliwości, choć należy pamiętać, że ulga z tytułu wynajmu może mieć zastosowanie w każdym przypadku.

- W celu uzyskania szczegółowych informacji, patrz HMRC’s Statement of Practice 14/1980.

⚠️ Należy pamiętać, że w przypadku zbycia w dniu lub po 6 kwietnia 2020 r., konieczne jest, aby właściciel mieszkał w nieruchomości w tym samym czasie co najemca, aby kwalifikować się do „ulgi z tytułu wynajmu” za okres wynajmu, nawet za okresy przed 6 kwietnia 2020 r.

Jeśli wynajmowałeś nieruchomość i nie mieszkałeś w niej sam, powinieneś rozważyć, czy jakakolwiek ulga jest dostępna dla tych okresów na mocy ogólnych przepisów dotyczących okresów „domniemanego zajmowania” opisanych powyżej.

Wynajmowałem część mojej nieruchomości jako zakwaterowanie mieszkalne, podczas gdy mieszkałem w innej części. Jaki to ma wpływ?

Powinien Pan płacić podatek dochodowy od dochodu z nieruchomości wynikającego z tej działalności, chyba że dochód ten podlega przepisom dotyczącym wynajmu pokoi lub uldze od nieruchomości.

W przypadku sprzedaży nieruchomości w późniejszym terminie, „ulga z tytułu wynajmu” może być dostępna w celu pokrycia zysku, który jest przypisany do części nieruchomości, która została wynajęta. Jak wspomniano powyżej, ulga ta jest dostępna tylko w przypadku zbycia nieruchomości od 6 kwietnia 2020 r., gdy właściciel mieszkał w nieruchomości w tym samym czasie, co wynajem. Jeśli wynajmowałeś nieruchomość i nie mieszkałeś w niej sam, powinieneś rozważyć, czy jakakolwiek ulga jest dostępna dla tych okresów na mocy ogólnych przepisów dotyczących okresów „domniemanego zajmowania” opisanych powyżej.

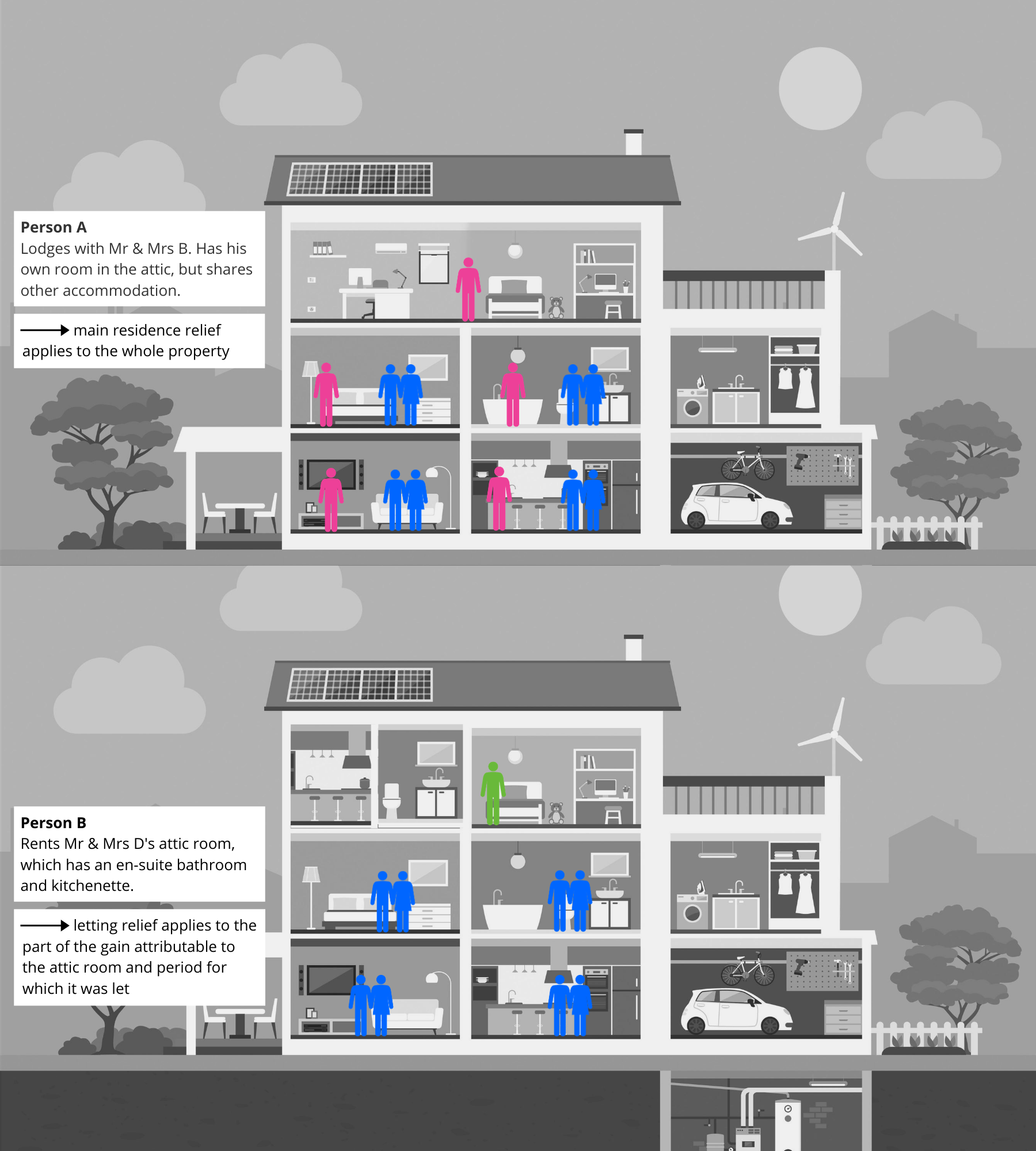

„Ulga na wynajem”, gdzie wynajmujesz konkretną i możliwą do zidentyfikowania część nieruchomości (do której najemca będzie miał zwykle wyłączne zastosowanie), różni się od sytuacji „lokatora” opisanej powyżej, gdzie osoba fizyczna mieszka z tobą i dzieli z tobą zakwaterowanie w okolicznościach zasadniczo podobnych do tych, w których dochód z wynajmu kwalifikowałby się do ulgi na wynajem pokoju. Zilustrowano to w następujący sposób:

Jeśli część wynajmowana ma własne oddzielne wejście (na przykład, samodzielny aneks), wtedy HMRC może uznać, że jest to faktycznie oddzielne mieszkanie w całości. W tym przypadku, jeśli nie zajmowałeś tego oddzielnego mieszkania jako głównego miejsca zamieszkania siebie, wtedy nie kwalifikowałbyś się do ulgi z tytułu wynajmu na jego zbyciu. Jeśli masz jakiekolwiek wątpliwości, należy zasięgnąć porady.

Pod warunkiem, że część najmu jest uważana za część głównego miejsca zamieszkania, a nie oddzielnego mieszkania, dla ulgi najmu są cztery kroki do podjęcia:

- Opracować wszelkie zyski kapitałowe powstające.

- Następnie należy opracować, ile zysk będzie w pełni zwolnione, ponieważ zajęte (lub były uważane za zajęte) całej nieruchomości jako głównego miejsca zamieszkania, w tym ostatnich dziewięciu miesięcy własności.

- Jeśli pozostaje jakikolwiek niepodlegający odliczeniu zysk, należy ustalić, jaka część tego niepodlegającego odliczeniu zysku odnosi się do okresu, w którym część nieruchomości była wynajmowana.

- Dla tej części zysku, należy następnie zdecydować, jaka część odnosi się do części, w której się mieszkało, a jaka część odnosi się do części, która była wynajmowana jako mieszkanie. Podział powinien być dokonany na sprawiedliwych i rozsądnych zasadach.

Letting relief is then the smaller of

- £40,000; and

- the amount of private residence relief given

If you think you are eligible for letting relief under these rules, we strongly suggest you seek advice as the calculation can be complex.

My spouse/civil partner is working abroad. Czy to oznacza, że możemy mieć dwa główne miejsca zamieszkania?

Ogólnie rzecz biorąc, nie. Jak wspomniano powyżej, małżonkowie i partnerzy cywilni mogą mieć tylko jedno główne miejsce zamieszkania w czasie, gdy „mieszkają razem”. Będziecie traktowani jako nadal mieszkający razem, chyba że wasze małżeństwo/związek partnerski rozpadł się i uważacie, że jesteście w separacji.

Więcej na temat rozpadu małżeństwa lub związku partnerskiego, jak to wpływa na podatek od zysków kapitałowych, możesz przeczytać tutaj. Pamiętaj, że w tym czasie pojawią się również inne kwestie podatkowe.

Kupiłem dom za granicą, kiedy tam pracowałem. Czy zapłacę podatek od zysków kapitałowych, kiedy go sprzedam?

Pierwszą rzeczą, którą należy sprawdzić, jest to, czy podlegasz podatkowi od zysków kapitałowych w kraju, w którym nieruchomość jest położona.

Jeśli chodzi o podatek od zysków kapitałowych w Wielkiej Brytanii, to zależy on od Twojego statusu zamieszkania w momencie sprzedaży nieruchomości.

Jeśli jesteś rezydentem w Wielkiej Brytanii, to musisz obliczyć wszelkie powstałe zyski, biorąc pod uwagę wszelkie ulgi związane z pobytem prywatnym, które mogą być dostępne. Jeśli jest to zysk, należy obliczyć należny podatek. Być może będziesz mógł odliczyć podatek od zysków kapitałowych z zagranicy, który zapłaciłeś od tego zbycia, od swojego zobowiązania podatkowego z tytułu podatku od zysków kapitałowych w Wielkiej Brytanii. Jest to tzw. podwójna ulga podatkowa. Jest to skomplikowany obszar i jeśli dotyczy to Ciebie, możesz potrzebować profesjonalnej porady.

Jeśli jesteś tymczasowym nierezydentem w Wielkiej Brytanii, musisz wykonać powyższe obliczenia po powrocie do Wielkiej Brytanii i możesz mieć podatek do zapłacenia.

Jeśli jesteś nierezydentem w Wielkiej Brytanii (a nie tymczasowym nierezydentem), kiedy nieruchomość jest sprzedawana, wtedy żaden brytyjski podatek od zysków kapitałowych nie będzie należny.