O que é Cointegração?

Um teste de cointegração é usado para estabelecer se existe uma correlação entre várias séries temporaisAnálise de dados de séries temporaisAnálise de dados de séries temporais é a análise de conjuntos de dados que mudam ao longo de um período de tempo. Os conjuntos de dados de séries temporais registram observações da mesma variável ao longo de vários pontos de tempo. Os analistas financeiros utilizam dados de séries cronológicas como movimentos de preços de ações ou vendas de uma empresa ao longo do tempo, a longo prazo. O conceito foi introduzido pela primeira vez pelos vencedores do Prêmio Nobel Robert Engle e Clive Granger, em 1987, após o economista britânico Paul Newbold e Granger publicarem o conceito de regressão espúria.

Testes de integração identificam cenários onde duas ou mais séries temporais não estacionárias são integradas de forma a não se desviarem do equilíbrio a longo prazo. Os testes são utilizados para identificar o grau de sensibilidade de duas variáveis ao mesmo preço médio durante um período de tempo especificado.

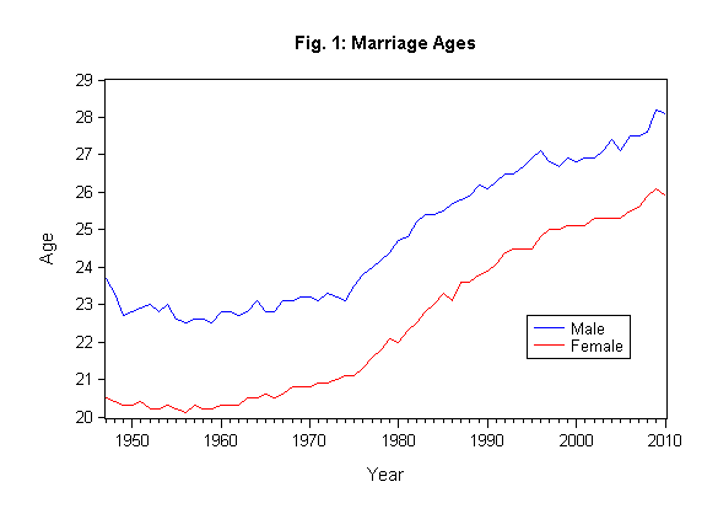

Cointegração de Género como Indicador de Idade de Casamento

Sumário

- Cointegração é uma técnica utilizada para encontrar uma possível correlação entre processos de séries temporais a longo prazo.

- Nobel laureados Robert Engle e Clive Granger introduziram o conceito de cointegração em 1987.

- Os testes de cointegração mais populares incluem Engle-Granger, o Johansen Test, e o Phillips-Ouliaris test.

História de Cointegração

Antes da introdução dos testes de cointegração, os economistas confiaram em regressões lineares para encontrar a relação entre vários processos de séries temporais. No entanto, Granger e Newbold argumentaram que a regressão linear era uma abordagem incorreta para analisar séries temporais devido à possibilidade de produzir correlação espúria. Uma correlação espúria ocorre quando duas ou mais variáveis associadas são consideradas causalmente relacionadas, devido a uma coincidência ou a um terceiro fator desconhecido. Um possível resultado é uma relação estatística enganosa entre várias variáveis de séries temporais.

Granger e Engle publicaram um artigo em 1987, no qual formalizaram a abordagem vectorial cointegrante. Seu conceito estabeleceu que dois ou mais dados não estacionários de séries temporais são integrados de forma que eles não possam se afastar de algum equilíbrio no longo prazo.

Os dois economistas argumentaram contra o uso da regressão linear para analisar a relação entre várias variáveis de séries temporais, pois a dissuasão não resolveria a questão da correlação espúria. Ao invés disso, eles recomendaram a verificação da cointegração das séries temporais não estacionárias. Eles argumentaram que duas ou mais variáveis de séries temporais com tendências I(1) podem ser co-integradas se for possível provar que existe uma relação entre as variáveis.

Métodos de Teste de Cointegração

Existem três métodos principais de teste de cointegração. Eles são utilizados para identificar as relações de longo prazo entre dois ou mais conjuntos de variáveis. Os métodos incluem:

1. Engle-Granger Two-Step Method

O método Engle-Granger Two-Step começa com a criação de resíduos com base na regressão estática e depois testa os resíduos para a presença de raízes unitárias. Ele usa o Teste de Dickey-Fuller Aumentado (ADF) ou outros testes para testar unidades de estacionaridade em séries temporais. Se a série temporal for cointegrada, o método Engle-Granger mostrará a estacionaridade dos residuais.

A limitação com o método Engle-Granger é que se houver mais de duas variáveis, o método pode mostrar mais de duas relações cointegrantes. Outra limitação é que ele é um modelo de equação único. Entretanto, alguns dos inconvenientes foram tratados em testes recentes de cointegração como os testes Johansen e Phillips-Ouliaris. O teste Engle-Granger pode ser determinado usando STAT ou MATLABModelagem financeira Com a modelagem MatlabFinancial com MATLAB usa uma linguagem de programação que envolve o uso de algoritmos e métodos quantitativos com a aplicação de software de cálculos financeiros.

2. Johansen Test

O teste Johansen é usado para testar relações de cointegração entre vários dados não estacionários de séries temporais. Comparado com o teste Engle-Granger, o teste Johansen permite mais de uma relação cointegrante. Entretanto, ele está sujeito a propriedades assimptóticas (tamanho de amostra grande), uma vez que um tamanho de amostra pequeno produziria resultados não confiáveis. Usando o teste para encontrar a cointegração de várias séries temporais evita os problemas criados quando os erros são transportados para o próximo passo.

O teste de Johansen vem em duas formas principais, ou seja Os testes de traços e o teste do valor próprio máximo.

- Testes de traços

Testes de traços avaliam o número de combinações lineares numa série temporal, ou seja, K para ser igual ao valor K0, e a hipótese do valor K ser maior que K0. É ilustrado da seguinte forma:

H0: K = K0 H0: K > K0 Quando usamos o teste de traços para testar a cointegração em uma amostra, definimos K0 como zero para testar se a hipótese nula será rejeitada. Se ela for rejeitada, podemos deduzir que existe uma relação de cointegração na amostra. Portanto, a hipótese nula deve ser rejeitada para confirmar a existência de uma relação de cointegração na amostra.

- Teste do Valor Próprio Máximo

Um Valor Próprio é definido como um vetor não-zero que, quando uma transformação linear é aplicada a ele, muda por um fator escalar. O teste do Valor Eigenado Máximo é semelhante ao teste de traços Johansen. A diferença chave entre os dois é a hipótese nula. H0: K = K0 H0: K = K0 + 1 Num cenário onde K=K0 e a hipótese nula é rejeitada, significa que existe apenas um resultado possível da variável para produzir um processo estacionário. Entretanto, em um cenário onde K0 = m-1 e a hipótese nula é rejeitada, isso significa que existem M combinações lineares possíveis. Tal cenário é impossível a menos que as variáveis na série temporal sejam estacionárias.

Recursos adicionais

CFI é o fornecedor oficial do programa global de Modelagem Financeira & Analista de Avaliação (FMVA)™FMVA® CertificationJoin 850.000+ estudantes que trabalham para empresas como Amazon, J.P. Morgan e Ferrari  programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar aprendendo e avançando na sua carreira, os recursos adicionais de CFI abaixo serão úteis:

programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar aprendendo e avançando na sua carreira, os recursos adicionais de CFI abaixo serão úteis:

- Basic Statistics Concepts in FinanceBasic Statistics Concepts for FinanceUma sólida compreensão das estatísticas é de importância crucial para nos ajudar a entender melhor as finanças. Além disso, os conceitos estatísticos podem ajudar os investidores a monitorar

- Matriz de CorrelaçãoMatriz de CorrelaçãoMatriz de Correlação é simplesmente uma tabela que exibe os coeficientes de correlação para diferentes variáveis. A matriz retrata a correlação entre todos os pares de valores possíveis em uma tabela. É uma ferramenta poderosa para resumir um grande conjunto de dados e para identificar e visualizar padrões nos dados fornecidos.

- Análise de dados transversaisAnálise de dados transversaisAnálise de dados transversais é a análise de conjuntos de dados transversais. Levantamentos e registros governamentais são algumas fontes comuns de dados transversais

- Testes de hipótesesTestes de hipótesesTestes de hipóteses é um método de inferência estatística. Ele é usado para testar se uma declaração relativa a um parâmetro populacional está correta. Teste de Hipóteses