COVID-19 Actualizações de Escritório

Atualização do Plano Médico dos Carpinteiros da Grande Pensilvânia (07-13-2020)

Como os administradores do Plano Médico dos Carpinteiros da Grande Pensilvânia, nós trabalhamos duro para fornecer a você e suas famílias com os benefícios de saúde abrangente e de alta qualidade que você precisa e merece a custos que são acessíveis para você, bem como os nossos empregadores contribuintes e do Plano. Isso nem sempre é fácil de fazer quando os custos com cuidados de saúde e medicamentos prescritos continuam a subir e os regulamentos que cobrem o nosso Plano continuam a ficar cada vez mais complicados. Além disso, a volatilidade do mercado acionário tem um grande impacto em nossos investimentos. Finalmente, o número de horas que você trabalha é muito importante – quanto mais horas você trabalha, mais contribuições nós recebemos.

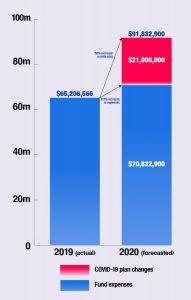

Nosso Plano teve um grande ano em 2019. Os nossos investimentos tiveram um bom desempenho e as nossas despesas, incluindo as reclamações que pagámos, foram controláveis. Isso tem o nosso Plano numa posição forte neste momento. Com a emergência de saúde COVID-19 impactando todos nós, o momento não poderia ter sido melhor.

Os curadores tomaram medidas para ajudar nossos participantes a superar a pandemia. Decidimos reduzir os custos para os participantes durante a pandemia fazendo as seguintes mudanças no Plano.

- Activos cobertos no Plano em 1 de Abril irão receber cobertura gratuita entre 1 de Julho de 2020 e 30 de Setembro de 2020. O custo para o Plano é de aproximadamente $19 milhões.

- As taxas bancárias de dólar estão sendo reduzidas em 10% para todos os ativos para o trimestre que começa em 1 de outubro de 2020. O custo para o Plano é de aproximadamente $2 milhões por trimestre.

- A partir de 1 de janeiro de 2021, o plano irá aumentar o limite do seu Medical Dollar Bank de $18.000 para $20.000. A partir de 1 de janeiro de 2022, o limite aumentará para $22.000. O custo para o Plano é de aproximadamente $7,5 milhões.

Estas mudanças custarão ao Plano aproximadamente $21 milhões em 2020. Estamos felizes por termos os recursos para fazer essas mudanças agora mesmo. Mas ainda temos de ter cuidado com a forma como gerimos e gastamos os activos do Plano, particularmente à luz do potencial impacto negativo da COVID-19. É importante que você entenda como o Plano funciona e porque é importante que todos tenham cobertura.

Em uma base anual, as projeções são preparadas para prever as receitas, despesas e reservas do Plano. O gráfico abaixo mostra o quanto esperamos gastar em 2020, em comparação com o que gastamos em 2019. A projeção assume o seguinte:

- Um trimestre de cobertura gratuita para ativos de 1 de julho a 30 de setembro de 2020

- Redução de encargos bancários em dólar para todos os ativos para o trimestre a partir de 1 de outubro de 2020

- Redução das horas de trabalho em 10% devido à COVID-19

Os ativos do Plano provêm de duas fontes: contribuições e investimentos. Em seu acordo de negociação coletiva, seu empregador concordou em contribuir para o Plano por cada hora de trabalho para que você possa ter cobertura de saúde. O Plano investe essas contribuições para que elas possam crescer com o tempo. Enquanto os salários fornecem renda para você e sua família, as contribuições fornecem seguro de saúde para todos os membros e suas famílias.

Custos de reivindicação podem ser de $50 ou $500.000, e o valor das reivindicações que pagamos durante o ano varia tanto quanto. O Plano depende de contribuições para pagar os sinistros quando os membros adoecem ou se machucam.

Despesas médicas maiores como cirurgias, condições crônicas e partos podem afetar qualquer pessoa. Mesmo se você não usar sua cobertura de saúde agora, é tarefa do Plano se preparar para circunstâncias inesperadas. A única maneira de proteger todos os membros – ativos e aposentados – e suas famílias é juntar as contribuições.

Porque a pandemia manteve alguns de nossos participantes ativos em casa, o Plano tem menos contribuições para investir. O mercado também tem piorado. Temos a sorte de ter dinheiro em reserva para pagar os créditos, mas 2020 será um ano pior para nós do que 2019. Essa é outra razão pela qual suas contribuições são tão importantes – as reservas do Plano são destinadas a recessões e reduções nas horas de trabalho como estamos experimentando durante a pandemia.

Estamos felizes em informar que o desenho do Plano que colocamos em prática está funcionando. Apesar da redução nas horas e contribuições, da volatilidade do mercado de ações e do aumento dos custos dos cuidados, nós estávamos em condições de fazer mudanças no Plano para ajudá-lo durante esta crise.

Click to Enlarge

Frequently Asked Questions

Q: Como funciona o meu Banco de Dólares Médicos?

Todas as contribuições horárias vão para o Plano. O dinheiro no seu Banco Medical Dollar existe para lhe fornecer uma “moeda” para usar para “comprar” benefícios do Plano. As Contas Bancárias em Dólares permitem que você “gaste o que tem hoje” em opções premium ou “poupe para um dia chuvoso” (como um período de subemprego) escolhendo opções mais básicas e poupando o excedente de sua conta para uso futuro.

As Contas Bancárias em Dólares são ativos do Plano que permanecem em confiança e são investidos com base na política de investimento do Plano e nas decisões do Trustee. Elas são contas “nocionais” e não são consideradas “o dinheiro do participante”. Isto significa que o saldo da sua Conta Bancária em Dólares não é um benefício adquirido e não é portável. Você não receberá uma distribuição da conta quando você perder a elegibilidade.

Q: Por que o Medical Dollar Bank tem um máximo? O que acontece quando eu atinjo o máximo?

É importante que o Plano tenha ativos suficientes em caso de gastos significativos com sinistros, uma redução dramática das horas de trabalho, perdas de investimento, ou todos os itens acima. Uma vez atingido o máximo (atualmente $18.000 e aumentando para $20.000 em 2021 e $22.000 em 2022), as contribuições em excesso são investidas nas reservas do Plano.

Q: Como o Banco de Dólares Médicos me ajuda ao máximo?

A única maneira de proteger todos os membros é usar o excesso de contribuições de participantes saudáveis e gastar as reservas naqueles que precisam. Se você incorrer numa grande despesa médica, o excesso de contribuições de outros membros irá pagar pelo seu pedido.

Q: Posso renunciar à cobertura?

Sim. Durante o período de inscrição livre em outubro, você tem a opção de selecionar entre três planos ou optar por não participar. Se você optar por não participar, 50% das contribuições futuras serão creditadas ao seu Banco de Dólares até que você atinja o máximo do Banco de Dólares. As contribuições não creditadas ao seu Banco de Dólares serão creditadas nas reservas do Plano. Se você renunciar à cobertura médica e de medicamentos prescritos, você não terá direito ao benefício por morte, ao benefício por morte acidental e ao benefício por desmembramento, aos créditos por invalidez ou ao benefício semanal por invalidez (auxílio-doença).

Notarização de Pedidos de Retirada de Fundos (04-13-2020)

Devido à atual pandemia de Coronavirus, alguns membros estão relutantes em viajar ou estão tendo dificuldades para ter acesso a um notário.

Para se adaptar a esta situação atual, após consulta ao Conselho Jurídico, anexamos um formulário que o Plano de Anuidade/Poupança aceitará enquanto a situação atual continuar.

NOTE QUE ESTE DOCUMENTO REQUERE A SUBMISSÃO DE UM ID DE GOVERNO, PA DRIVERS LICENSE WOULD WOWORK, PARA OS PARTICIPANTES, ESPÓSUPLES E MUITOS.

Clique aqui para acessar e baixar o formulário

Alteração do Plano Médico (04-02-2020)

Due to the Coronavirus (COVID-19) and hardships facing our members, the Greater Pennsylvania Carpenters’ Medical Plan is being amended as follows:

>

- As sócias que são elegíveis no Plano em 1 de abril de 2020 receberão cobertura gratuita para o trimestre de benefício de 1 de julho de 2020 até 30 de setembro de 2020. Este crédito dará aos nossos sócios ativos elegíveis o mesmo nível de cobertura que eles têm em 1 de abril de 2020.

- As nossas taxas bancárias trimestrais, em vigor a partir de 1 de outubro de 2020, serão reduzidas em 10%. As taxas por trimestre serão de US$1.925 para o núcleo, US$2.660 para a cobertura padrão e US$3.580 para a cobertura premium. Estas taxas mais baixas permanecerão em vigor até nova ordem.

- O nosso banco de dólares máximo, actualmente $18.000, será aumentado para $20.000 a partir de 1 de Janeiro de 2021 e $22.000 a partir de 1 de Janeiro de 2022.

Esperamos certamente que esta pandemia termine em breve. Estejam certos de que os curadores do Plano continuarão a avaliar a situação com o passar do tempo.