Aumentamentos

Medida de liquidação mediana historicamente alta persistiu em 2019, impulsionada principalmente por um aumento na porcentagem geral de casos de porte médio na faixa de US$ 5 milhões a US$ 25 milhões, bem como uma diminuição no número de liquidações menores.

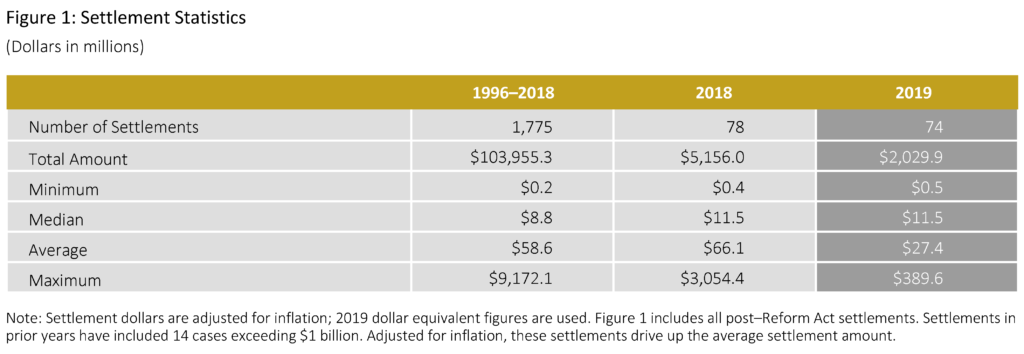

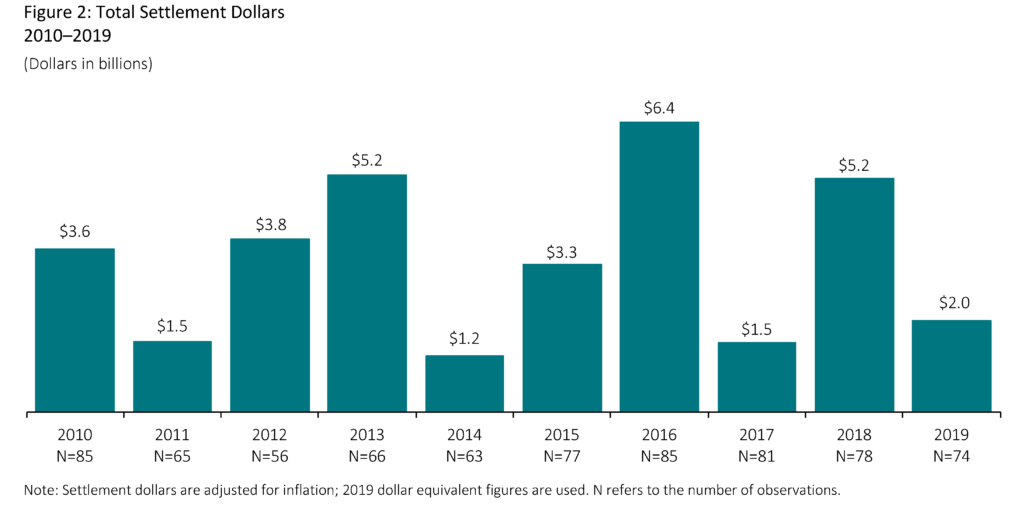

- Existiram 74 liquidações totalizando US$ 2 bilhões em 2019.

- O valor médio dos assentamentos em 2019 de US$ 11,5 milhões não sofreu alterações em relação a 2018 (ajustado pela inflação) e foi 34% superior à mediana anterior de nove anos.

- O valor médio dos assentamentos em 2019 foi de US$ 27,4 milhões, 43% inferior à média anterior de nove anos.

- Existiram quatro megaassentamentos (assentamentos iguais ou superiores a US$ 100 milhões) em 2019.

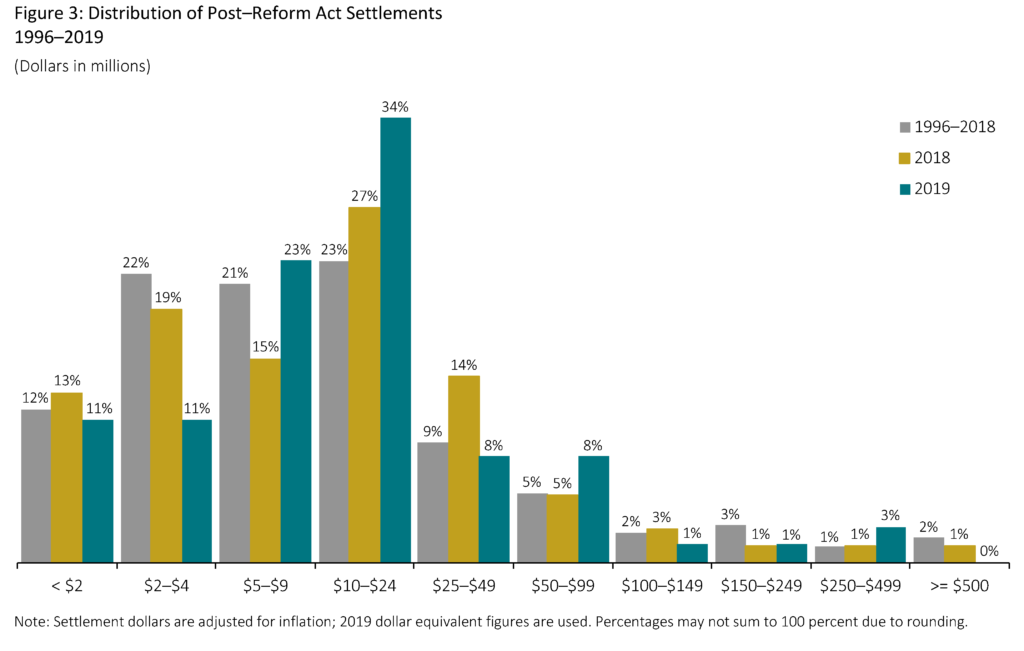

- O número de pequenos assentamentos (valores inferiores a US$ 5 milhões) diminuiu em 36% para 16 casos em 2019, o menor número de tais assentamentos na última década.

- A proporção de assentamentos em 2019 com um plano de previdência pública como requerente principal atingiu seu nível mais baixo nos 10 anos anteriores.

- Em 2019, 53% dos assentamentos envolveram uma ação derivada de acompanhamento, a segunda maior taxa na última década.

- As empresas que resolveram casos após uma decisão sobre uma moção de demissão (MTD) foram, em média, 50% maiores (medidos pelo total de ativos) do que as empresas que resolveram enquanto a MTD estava pendente.

Autor Comentário

2019 Conclusões

O tamanho das empresas demandadas emissoras (medidas pelo total do ativo) continuou a crescer em 2019, aumentando em 59 por cento em 2018 e 117 por cento acima da mediana nos últimos 10 anos. Isto pode ser devido, pelo menos em parte, a mudanças prolongadas na população das empresas públicas. Em particular, como tem sido amplamente observado, o número de empresas de capital aberto continuou a diminuir nos últimos anos – com o resultado de que as empresas públicas remanescentes são maiores.

Como discutido por outros comentadores, os réus de grandes emissores podem fazer com que os advogados demandantes prossigam com mais vigor as reivindicações potenciais. Como em nossa pesquisa anterior, examinamos o número de entradas em carteiras como um indicador do tempo e do esforço do advogado requerente e/ou da complexidade do caso. Em 2019, a média de entradas de documentos foi a mais alta dos últimos 10 anos, impulsionada principalmente por casos com danos relativamente grandes, conforme medido por nossa procuração simplificada para danos ao estilo do requerente (ou seja “O nosso procurador simplificado para danos ao estilo de queixoso manteve-se em níveis elevados em 2019, em comparação com anos anteriores na década, em parte refletindo as perdas de capitalização de mercado relativamente altas associadas a casos arquivados nos últimos três anos.

Outro fator que impulsiona os danos ao estilo de queixoso mais altos é a duração do período de classe. De facto, os queixosos frequentemente alteram as suas queixas iniciais para capturar períodos de classe mais longos. Em 2019, a duração média do período de classe por reclamação operativa a partir da data do acordo era de 1,7 anos – a mais longa dos últimos 10 anos. Em comparação, o período de classe mediana alegado nas primeiras reclamações identificadas durante 2015-2018 (o período durante o qual a maioria dos acordos de 2019 foi arquivada) foi de pouco menos de um ano. Isso indica que, entre o momento da apresentação da queixa e do acordo, os queixosos expandiram substancialmente o período durante o qual eles alegam que a fraude ocorreu.

Embora a grande dimensão dos casos resolvidos em 2019, os planos de pensão públicos serviram como queixosos principais com menor freqüência, com seu envolvimento atingindo o nível mais baixo dos últimos 10 anos. A literatura anterior discutiu possíveis razões para as instituições optarem por não atuar como demandantes principais, incluindo um desequilíbrio no custo/benefício de fazê-lo.

Uma constatação que é particularmente marcante é a diminuição dos demandantes principais dos planos de pensão públicos, apesar de um aumento nas maiores empresas emissoras com exposição a danos potencialmente consideráveis.

Outros contribuintes para a redução do envolvimento dos planos de pensão públicos podem incluir mudanças na mistura de firmas de advocacia que atuam como advogados principais, e possivelmente o recente aumento na propensão dos demandantes a optarem por não participar de ações coletivas, inclusive em casos maiores (veja Casos de Opt-Out em Ações Coletivas de Valores Mobiliários: 2014-2018 Update, Cornerstone Research).

Looking Ahead

Tendências recentes nos pedidos de indemnização dos valores mobiliários podem informar as expectativas de evolução dos acordos nos próximos anos.

O número de pedidos de indemnização alegando a Regra 10b-5 e/ou a Secção 11 atingiu níveis recorde em 2019. Além disso, pelo segundo ano consecutivo, a mediana do Dólar de Divulgação de Perdas (DDL) para os pedidos de indemnização atingiu níveis invulgarmente elevados (ver Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Absent changes in dismissal rates, these results suggest that the volume of securities case settlements, as well as their value, is likely to continue at relatively high levels in upcoming years.

Total Settlement Dollars

- The total value of settlements approved by courts in 2019 declined dramatically from 2018 due to the absence of very large settlements. Excluindo os acordos de 2018 acima de $1 bilhão, no entanto, o total de dólares dos acordos caiu modestamente 3% em 2019 (ajustado pela inflação).

- O valor mediano dos acordos em 2019 de $11,5 milhões de dólares ficou inalterado em relação ao ano anterior (ajustado pela inflação).

- Comparados com os nove anos anteriores, montantes de liquidação mediana maiores em 2019 foram acompanhados por níveis mais elevados no proxy para danos ao estilo do requerente.

- Os mediadores continuam a desempenhar um papel central na resolução de liquidações de ações coletivas de títulos. Em 2019, quase todos os casos da amostra envolveram um mediador.

Tamanho de liquidação

Como discutido acima, o valor mediano de liquidação foi inalterado a partir de 2018. Geralmente, a mediana é mais estável de ano para ano do que a média, já que a média pode ser afetada pela presença de um pequeno número de grandes assentamentos.

- O valor médio dos assentamentos em 2019 foi de US$ 27,4 milhões, 43% inferior à média dos nove anos anteriores. (Ver Apêndice 1 da publicação completa para uma análise dos assentamentos por percentis).

- Se forem excluídos da média dos nove anos anteriores os assentamentos superiores a US$ 1 bilhão, o declínio em 2019 foi de 16%.

- Existiram quatro megaassentamentos (iguais ou superiores a US$ 100 milhões) em 2019, com assentamentos variando de US$ 110 milhões a US$ 389,6 milhões. (Veja o Apêndice 4 da publicação completa para informações adicionais sobre os mega-assentamentos).

- Apesar de um declínio no valor médio dos assentamentos a partir de 2018, o número de pequenos assentamentos (menos de US$ 5 milhões) também diminuiu em 36% para 16 casos em 2019, o menor número de assentamentos desse tipo na última década. Os casos que resultam em fundos de liquidação inferiores a US$ 5 milhões podem ser vistos como processos “incômodos”, uma mudança para cima a partir de um limiar de US$ 2 milhões prevalecente nos primeiros anos da Lei pós-Reforma.

Estimativas de danos

Regra 10b-5 Sinistros: “Danos por níveis simplificados”

“Danos por níveis simplificados” usa suposições simplificadas para estimar danos por ação e comportamento comercial. Ele fornece uma medida de perdas potenciais aos acionistas que permite a consistência em um grande volume de casos, permitindo assim a identificação e análise de tendências potenciais.

O modelo de previsão da Cornerstone Research considera esta medida como o fator mais importante na previsão de valores de liquidação. Entretanto, esta medida não pretende representar perdas econômicas reais suportadas pelos acionistas.

A determinação de tais perdas para um determinado caso requer uma análise econômica mais profunda.

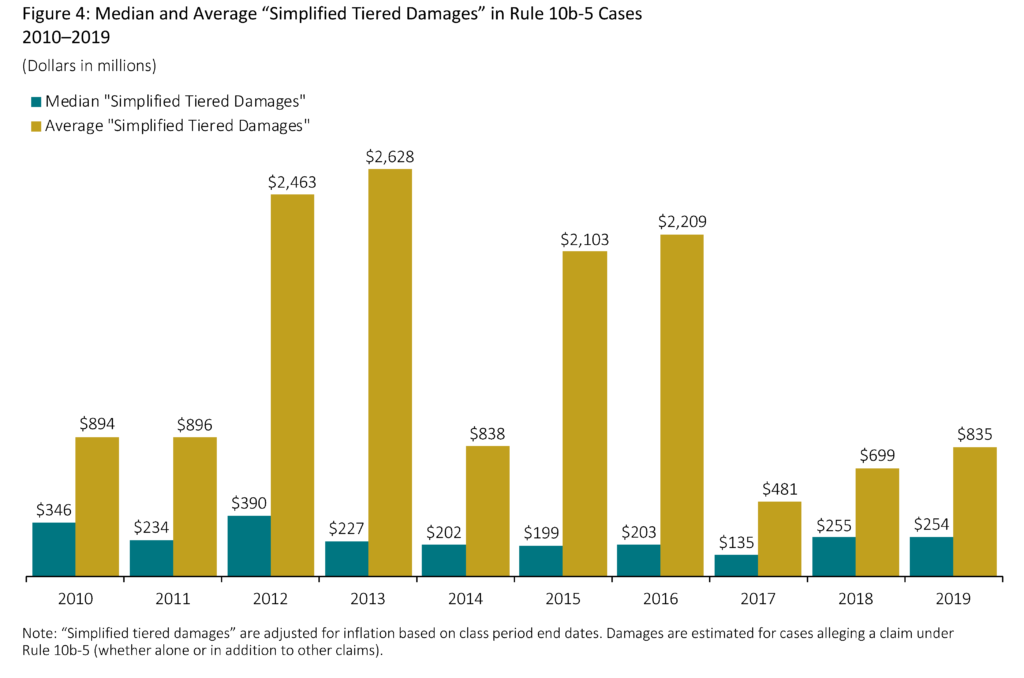

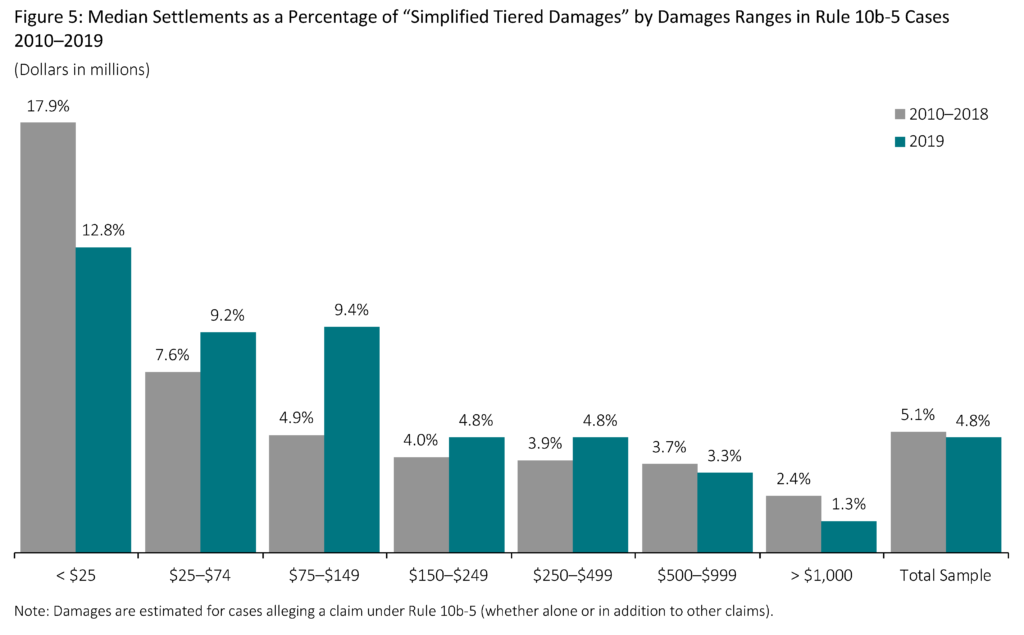

- Danos “simplificados por níveis” em grande parte inalterados em relação ao ano anterior. (Ver Apêndice 5 da publicação completa para informações adicionais sobre a mediana e a média dos acordos como porcentagem dos “danos por níveis simplificados”).

- “Danos por níveis simplificados” está geralmente correlacionado com a duração do período de classe. Entre os casos com a Regra 10b-5, a mediana do período de classe em 2019 estava no seu nível mais alto nos últimos 10 anos.

- “danos por níveis simplificados” também está tipicamente correlacionada com os maiores demandados emissores (medidos pelo total de ativos ou capitalização de mercado do emissor). Entretanto, apesar da falta de mudança na mediana dos “danos por níveis simplificados” em relação a 2018, a mediana dos ativos totais dos representados por emissor aumentou mais de 67% em 2019.

- Casos maiores, medidos por “danos por níveis simplificados”, tipicamente se contentam com uma porcentagem menor de danos.

- Casos menores (menos de $25 milhões em “danos simplificados por níveis”) são menos propensos a incluir fatores como demandantes principais institucionais e/ou ações relacionadas pela Securities and Exchange Commission (SEC) ou acusações criminais.

- Casos maiores, como medidos por “danos simplificados por níveis”, tipicamente se estabelecem por uma porcentagem menor de danos. Em 2019, os casos com menos de US$ 25 milhões em “danos por níveis simplificados” foram resolvidos dentro de 2 anos em média, em comparação com 3,5 anos para casos com “danos por níveis simplificados” maiores que US$ 500 milhões.

- A média crescente de “danos por níveis simplificados” observada de 2016 a 2018 foi revertida em 2019. O apêndice 5 da publicação completa mostra um aumento substancial em 2019 na média dos acordos como porcentagem dos “danos por níveis simplificados”. No entanto, este resultado é motivado por alguns casos mais antigos. Excluindo estes casos, a porcentagem média para 2019 não é incomum em comparação com anos recentes.

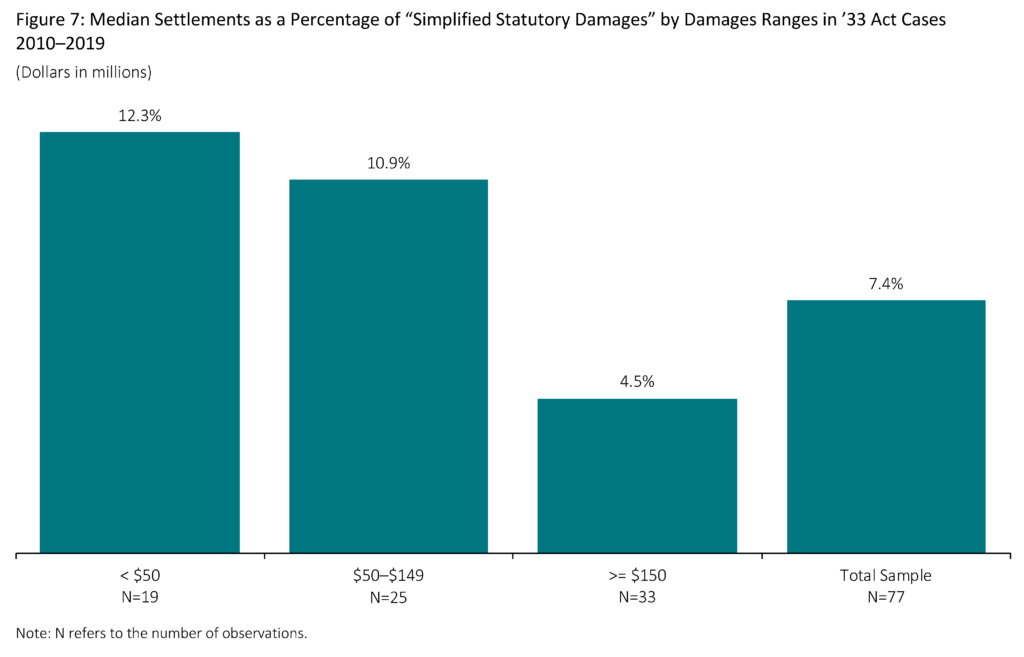

’33 Sinistros da Lei: “Danos Estatutários Simplificados”

Para os casos que envolvem apenas reclamações do Artigo 11 e/ou do Artigo 12(a)(2) (’33 reclamações da Lei), os prejuízos dos acionistas são estimados usando um modelo no qual o prejuízo estatutário é a diferença entre o preço de compra estatutário e o preço de venda estatutário, referido aqui como “danos estatutários simplificados”. Apenas as acções oferecidas são consideradas elegíveis para indemnização.

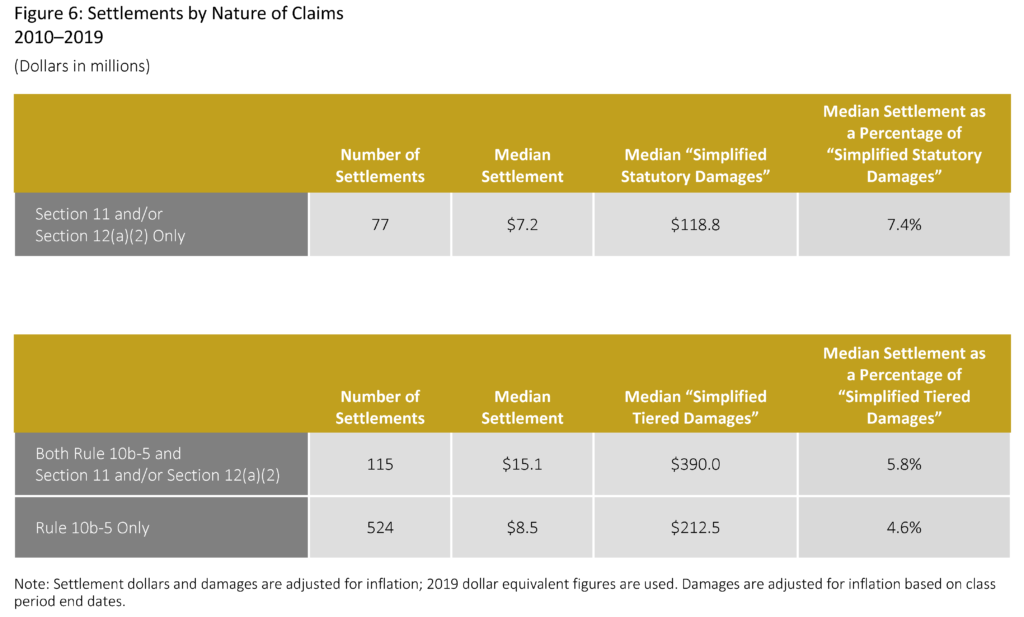

“Danos estatutários simplificados” são tipicamente menores do que os “danos indirectos simplificados”, reflectindo diferenças nas metodologias utilizadas para estimar a alegada inflação por acção, bem como diferenças nas acções elegíveis para indemnização (i.e, Os casos com apenas ’33 reivindicações da Lei tendem a ser liquidados por valores medianos menores do que os casos que incluem reivindicações da Regra 10b-5.

- Aliquidações como porcentagem de “danos estatutários simplificados” são menores para os casos que têm danos maiores estimados. Esta conclusão é válida apenas para os casos com ’33 reivindicações da Lei, bem como aqueles com reivindicações da Regra 10b-5.

- No período 2010-2019, o tamanho médio dos requeridos do emissor (medido pelo total de ativos) foi 68% menor para os casos com apenas ’33 reivindicações da Lei em relação àqueles que incluíam reivindicações da Regra 10b-5.

- O tamanho menor dos requeridos do emissor nos casos da Regra 33 é consistente com a grande maioria desses casos envolvendo ofertas públicas iniciais (IPOs). De 2010 a 2019, 83% de todos os casos com apenas ’33 alegações de Ato envolveram IPOs.

A publicação completa, incluindo notas de rodapé, está disponível aqui.