O que conta como minha única ou principal casa para estes fins?

Primeiro, por favor note que para fins de imposto sobre ganhos de capital (CGT), uma casa também pode ser chamada de residência ou residência privada. Os três termos são intercambiáveis e referem-se a qualquer habitação que você usa como residência – em termos mais simples, é em algum lugar onde você mora. É possível ter mais de uma casa ao mesmo tempo.

Estas regras aplicam-se igualmente a barcos e caravanas residenciais. Uma área de jardim de até meio hectare está incluída como parte da sua casa, ou uma área maior se a propriedade o exigir.

Se você tiver mais de uma casa (ou residência) por um período de tempo, então você precisa entender qual é a sua casa principal (ou residência principal) para esse período. Isto costumava ser chamado de sua residência principal privada (PPR).

Se uma propriedade é ou não a sua casa, portanto depende de como você a usa. Isto pode mudar com o tempo. Por exemplo, se você deixar sair um imóvel que costumava ser sua casa, então ele não será mais tratado como sua casa durante o período em que é alugado. Isso é importante, pois as conseqüências do imposto sobre ganhos de capital na alienação dependem de como o imóvel foi usado durante o período de propriedade.

Se você alienar um imóvel que foi usado como sua única ou principal residência em algum momento do período de propriedade, a alienação atrairá algum grau de redução de residência privada (PRR). A PRR também pode ser chamada de alívio de residência principal.

No caso mais simples, se você dispor de um imóvel que tenha sido usado como sua única residência ou residência principal durante todo o período de propriedade, então ele será elegível para o alívio total.

⚠️ Você e seu cônjuge ou parceiro civil podem ter apenas uma residência principal entre vocês enquanto estiverem “morando juntos”. A menos que estejam separados, são considerados como vivendo juntos mesmo que seu cônjuge ou parceiro civil esteja trabalhando fora de “casa”.

A posição sobre a separação permanente quando um casamento ou parceria civil se rompe é definida nesta orientação do HMRC. Se você não se separou sob uma ordem judicial ou um ato formal de separação, a questão é se você se separou “em circunstâncias tais que a separação provavelmente será permanente”. Após tal separação, um casal ou parceiros civis podem ter diferentes residências principais.

Se você vive em mais de uma propriedade, então você pode declarar – dentro de dois anos após uma mudança na combinação de suas residências – que é sua residência principal para estes fins, mesmo que uma delas não esteja no Reino Unido. Se não fizer tal proposta de inscrição, a questão será decidida com base nos factos. No entanto, se todas as suas residências, excepto uma, tiverem um valor de capital negligenciável (por exemplo, um curto período de arrendamento), então o prazo de dois anos não se aplica. Em ambos os casos, você deve avisar o HMRC por escrito da sua decisão. Mais informações estão disponíveis em GOV.UK.

Se você tiver um parceiro (que não seja seu cônjuge ou parceiro civil) e cada um for proprietário de uma casa, cada um pode potencialmente obter alívio de residência principal em suas respectivas propriedades para o mesmo período. No entanto, para que isso se aplique, cada um de vocês precisaria usar sua própria propriedade como residência – por exemplo, você vive separadamente. No entanto, será necessária uma proposta de inscrição se, com base nos factos, ambos viverem juntos num dos dois imóveis como residência principal. Caso contrário, o alívio seria negado no outro imóvel.

Se vocês se mudarem juntos para uma das suas casas e o outro parceiro deixar sair a deles, então você precisará ler nossa orientação abaixo sobre o cálculo do ganho no imóvel que não é mais habitado, se ele for disposto no futuro.

O que acontece se eu dispor de um imóvel que nem sempre foi minha única ou principal casa?

Existem regras especiais nesta situação.

Broadly, para as alienações em ou após 6 de Abril de 2020, os seguintes períodos são sempre totalmente isentos de impostos, desde que tenha vivido na propriedade como sua única ou principal casa em algum momento:

>

- Aquela época em que você morava lá e era sua única ou principal residência;

- Os últimos 9 meses* de propriedade (que podem ser estendidos para 36 meses se você, ou seu cônjuge/companheiro(a) civil, for incapacitado(a) ou se mudar para um lar de idosos – veja abaixo); e

- O período inicial de propriedade durante o qual a propriedade não era sua ou de outra pessoa, desde que você se mude dentro de 24 meses após a aquisição da propriedade e durante esse período também:

- a construção, renovação, redecoração ou alteração do imóvel tivesse terminado, ou

- você tinha vendido um imóvel que era (no momento da venda) a sua casa principal.

*Este período foi reduzido de 18 meses para 9 meses para as alienações (ou seja, onde os contratos foram trocados – o que significa que a venda foi legalmente acordada) em ou após 6 de Abril de 2020.

Outros períodos também podem ser totalmente isentos de impostos desde que tenha vivido no imóvel como sua única ou principal casa em algum momento, tanto antes como depois do período de ausência:

- Uma ausência até um máximo de três anos (pode ser uma ausência ou uma série de ausências que totalizam três anos);

- Uma ausência em que durante toda essa ausência você foi empregado no exterior e todas as suas funções foram desempenhadas no exterior; e

- Uma ausência até um máximo de quatro anos (pode ser uma ausência ou uma série de ausências até quatro anos no máximo) em que

- Você trabalhou muito longe da propriedade para usá-la como sua casa; ou

- Você foi obrigado pelo seu empregador a morar em outro lugar.

Se você não puder voltar a morar na propriedade por causa de restrições de trabalho após uma das ausências relacionadas ao trabalho acima, você ainda pode contar o período como um período de ocupação.

Exemplo

Você comprou uma casa em maio de 2011, mas não se mudou para lá até setembro de 2011, porque você estava esperando que a sua casa anterior fosse vendida. Embora você não tenha morado lá de maio a setembro de 2011, isto está incluído como um período de ocupação por você porque é menos de 24 meses e durante este tempo sua casa anterior foi vendida.

Em dezembro de 2011, seu emprego mudou de local dentro do Reino Unido e foi impossível para você se deslocar facilmente. Você alugou outra casa até março de 2015, quando assumiu um novo emprego no exterior (realizando todas as tarefas no exterior).

Em abril de 2019, você retorna ao Reino Unido para assumir outra posição, retomando a vida na sua propriedade. A ausência de dezembro de 2011 a abril de 2019 é totalmente aliviada porque:

O período de dezembro de 2011 a março de 2015 foi uma ausência de até quatro anos onde você trabalhou muito longe de casa; e

A ausência de março de 2015 a abril de 2019 também se qualificou para alívio porque você estava empregado no exterior e todas as suas funções foram desempenhadas no exterior.

Mais informações sobre períodos de ausência

Note que períodos passados vivendo em ‘acomodações relacionadas ao trabalho’ também podem se qualificar para alívio – veja abaixo.

Você também pode ler mais em GOV.UK.

E se eu tiver usado minha casa para meu negócio?

Muitas pessoas dirigem seus negócios de casa. Se o fizer, precisa de ver como usou a sua casa quando a vende ou se desfaz dela antes de poder trabalhar se há algum CGT a pagar.

Se tiver sido um cuidador de adopção ou de vidas partilhadas (colocação de adultos), a dedução da residência privada na proporção de qualquer ganho que se relacione com parte da propriedade que tenha sido reservada para o uso de crianças ou adultos ao seu cuidado é irrestrita.

E se eu usar quartos tanto para negócios como para fins pessoais?

Se você usar um quarto em sua casa tanto para negócios como para fins privados – por exemplo, você usa um quarto como escritório, mas você também o usa como quarto de hóspedes – isso não afetará a disponibilidade de alívio da CGT.

E se eu usar um quarto somente para fins comerciais?

Se você usar qualquer parte da sua casa exclusivamente para fins de negócios – por exemplo, parte da sua casa é usada como uma oficina para o seu negócio – essa parte não será isenta da CGT. Mas você ainda terá o alívio na parte usada como sua casa principal. Isto significa que se você vender sua casa com lucro, você tem que calcular o valor do alívio devido e calcular se há algum CGT a pagar.

Exemplo: Ailsa – casa usada como estabelecimento comercial

Ailsa usa 30% da sua casa exclusivamente como estabelecimento comercial e os outros 70% são usados como a área onde ela mora. Quando mais tarde ela vende a sua casa, ela ganha £120.000.

Ailsa tem direito a uma isenção de residência privada de £84.000 na parte usada como sua casa (70% de £120.000).

Ailsa terá CGT para pagar o ganho restante de £36.000 (£120.000 menos £84.000), embora ela possa deduzir a sua isenção anual se ela estiver disponível.

Como posso calcular qualquer ganho cobrável?

Se não tiver ocupado a sua casa (numa base real ou ‘considerada’) durante todo o tempo em que a possuiu, então poderá ter de pagar algum CGT quando a vender.

Você pode encontrar informações gerais sobre como calcular CGT na página principal de CGT.

Você pode encontrar informações detalhadas sobre o cálculo de um ganho onde há apenas um benefício parcial de residência privada na folha de ajuda 283 do HMRC no GOV.UK.

O importante é perceber que qualquer ganho que você fizer na venda de sua única residência ou residência principal é considerado como acumulado uniformemente ao longo do seu período de propriedade do imóvel. Isto significa que se você foi proprietário do imóvel por 8 anos antes de vendê-lo, e o ganho na venda foi de £40.000, então o ganho é considerado como tendo surgido à taxa de £5.000 por ano (£40.000 dividido por 8 anos). Não importa para fins de CGT se de facto o imóvel ganhou em valor durante, digamos, os primeiros três anos e depois ficou no mesmo valor durante os próximos cinco anos.

Se você só viveu na sua casa (ou foi considerado como tendo vivido na sua casa), por exemplo 6 em 8 anos então 6/8 do ganho será isento e 2/8 do ganho será cobrado (ou seja, usando os números acima, £30.000 será isento e £10.000 será cobrado).

Você pode usar sua isenção anual de imposto sobre ganhos de capital contra esse ganho (e, se for de propriedade conjunta, os outros proprietários podem ter sua própria isenção anual para compensar sua parte do ganho).

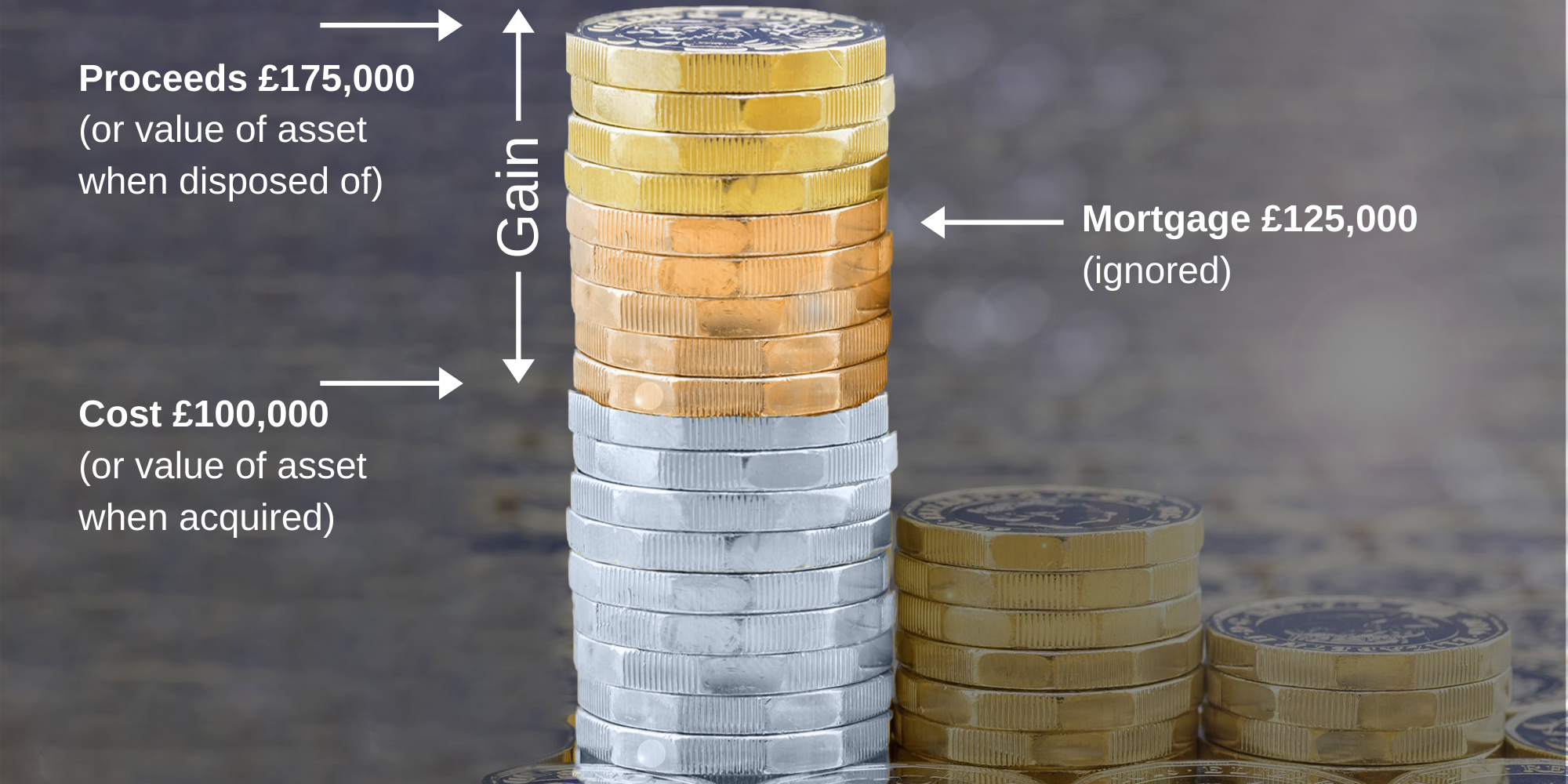

E se eu tiver uma hipoteca para pagar após a venda do imóvel?

O ganho de capital é a diferença entre:

a) o valor pelo qual você vende o imóvel, e

b) o valor pago por ele.

Se você reestruturou o imóvel e o valor de sua hipoteca é maior do que o valor pago pelo imóvel, você ainda só pode usar o valor pago por ele para calcular seu ganho.

Por exemplo, você compra uma propriedade por £100.000, três anos depois você re-hipoteca por £125.000 e depois de ter sido proprietário da propriedade por 8 anos você a vende por £175.000. O ganho é de £175.000 menos £100.000 que é de £75.000. O fato de que você só vai receber £50.000 depois de ter pago a hipoteca é irrelevante. Isto é ilustrado abaixo:

E se eu fizer uma perda na alienação de um imóvel que é, ou foi em algum momento, minha única ou principal casa?

Se você está alienando um imóvel que foi sua única ou principal casa durante todo o período de propriedade, ou se, de outra forma, a dedução da residência privada teria sido aplicada na totalidade se a alienação tivesse sido com um ganho, então a perda não pode ser compensada com outros ganhos de capital.

Se a dedução da residência privada não tivesse sido aplicada na totalidade na alienação, é possível compensar a perda relacionada com a parte que não teria beneficiado da dedução da residência privada.

Esta perda é primeiramente compensada com as mais-valias realizadas no mesmo exercício fiscal, se existirem, e qualquer perda remanescente é reportada para compensar as mais-valias num exercício fiscal futuro.

Em certos casos, tais como quando você deseja compensar ou reportar tal perda, você precisará reportar a alienação ao HMRC.

Veja também Perdas de Capital.

Exemplo

Rashid comprou uma propriedade por £200.000 e vendeu-a 3 anos depois em setembro de 2020 por £180.000. Ele viveu na propriedade durante os primeiros 9 meses como sua única casa, após o que a deixou sair até o ponto de venda. Se ele tivesse vendido o imóvel com um ganho, 18 dos 36 meses de propriedade teriam sido qualificados para o benefício de residência privada (sendo os 9 meses de ocupação real mais o período final de isenção de 9 meses).

Por isso, no momento da venda, 50% dos £20.000 de perda (equivalendo a £10.000) serão compensados com quaisquer outros ganhos feitos no mesmo ano fiscal, ou de outra forma transitados.

E se eu for incapacitado ou residente de longa duração de um lar para idosos?

Se você alienar um imóvel que tenha sido usado como sua única ou principal residência em algum momento do período de propriedade, o período final de isenção é estendido de 9 meses para 36 meses se:

na data da alienação, você estiver incapacitado ou a longo prazo (ou seja, por pelo menos três meses) residente em um lar para idosos; e

você não possuir nenhum outro imóvel que em algum momento tenha sido sua única ou principal residência.

A prorrogação de 36 meses também pode ser aplicada se o seu cônjuge ou parceiro civil for deficiente ou residente de longa duração num lar para idosos, desde que o segundo ponto seja válido tanto para o seu cônjuge ou parceiro civil como para si.

E se eu vivesse em alojamento relacionado com trabalho, incluindo alojamento de serviço?

Se você for proprietário de um imóvel que pretende ocupar como sua única residência ou residência principal, enquanto você vive em outro alojamento relacionado com trabalho você é tratado como se você vivesse em seu próprio imóvel como residência principal. Isto continuará enquanto você tiver essa intenção, mesmo que nunca tenha realmente ocupado essa propriedade. Qualquer ganho que surja durante esse período de tempo está, portanto, isento de imposto sobre ganhos de capital. Você deve manter provas de sua intenção de ocupar o imóvel como residência principal.

Se sua intenção mudar e você não pretender mais ocupar o imóvel que possui como residência principal, você será elegível para a franquia até o momento em que sua intenção mudar. Você deve manter registros que indiquem a mudança de intenção. Ainda tem direito à franquia que sempre permite que o ganho decorrente dos últimos 9 meses de propriedade (ou 18 meses, antes de 6 de Abril de 2020) seja isento.

Forças armadas – viver em alojamento de serviço

Alojamento de serviço normalmente se qualifica como ‘alojamento relacionado com trabalho’. A partir de 6 de Abril de 2020, este tratamento é alargado ao caso em que recebe um subsídio de alojamento das forças armadas para o custo do alojamento que pode ser alugado no sector privado de aluguer (por oposição ao alojamento que é fornecido directamente pelo Ministério da Defesa).

Estas regras, juntamente com as outras regras sobre ausências, significam que os membros das forças armadas ausentes de casa devido a actividades relacionadas com o serviço armado provavelmente não terão de pagar CGT na alienação da sua casa.

E se o imóvel for propriedade conjunta?

Normalmente a parte de cada pessoa num ganho é calculada com base nas suas próprias circunstâncias, mas existem regras especiais para casais casados e parceiros civis. Onde um cônjuge ou parceiro civil se qualifica para o benefício de residência privada, por exemplo, porque eles estão vivendo em acomodações relacionadas ao trabalho, então o outro cônjuge ou parceiro civil se qualificará.

Se a propriedade é de duas ou mais pessoas que não são casadas ou em uma parceria civil, então a parte de cada pessoa do ganho é calculada separadamente. Isto significa que se você for proprietário de uma propriedade com o seu parceiro, mas não for casado ou em sociedade civil com eles, a parte deles de qualquer ganho na venda da sua residência principal pode não se qualificar para as reduções da mesma forma que qualquer ganho decorrente da sua parte da propriedade.

Se uma casa principal, ou um interesse numa casa principal, for transferida de um cônjuge ou parceiro civil para o outro, então o cônjuge ou parceiro civil receptor é considerado como adquirindo esse interesse (a) sem ganho, sem perda – em outras palavras, eles herdam o custo base do cônjuge ou parceiro civil transferido, (b) considera-se que o cônjuge ou parceiro civil recebedor adquiriu os bens na mesma data em que o cônjuge ou parceiro civil transferidor os adquiriu, e (c) o cônjuge ou parceiro civil recebedor “herda” do cônjuge ou parceiro civil transferidor o histórico da utilização ou não desses bens como residência principal.

Por exemplo, suponha que você compra um imóvel comprado em junho de 2015 e transfere 50% de juros para o seu cônjuge em junho de 2020, quando ambos se mudam para lá como residência principal, e você então vende o imóvel em junho de 2025. No momento da venda, cada um de vocês seria considerado como sendo proprietário do imóvel por 10 anos e o usaria como residência principal por 5 dos 10 anos, mesmo que o seu cônjuge só tenha sido proprietário por 5 anos e o usaria como residência principal por 100% do seu período de propriedade.

Para transferências anteriores a 6 de abril de 2020, o tratamento acima só era aplicável se o imóvel fosse usado como residência principal no momento da transferência. Isto permitiu aos contribuintes evitar completamente a CGT na venda de um imóvel, transferindo-o para o seu cônjuge ou parceiro civil antes de se mudarem para a sua residência principal, e depois vendê-lo. Esta lacuna foi agora fechada.

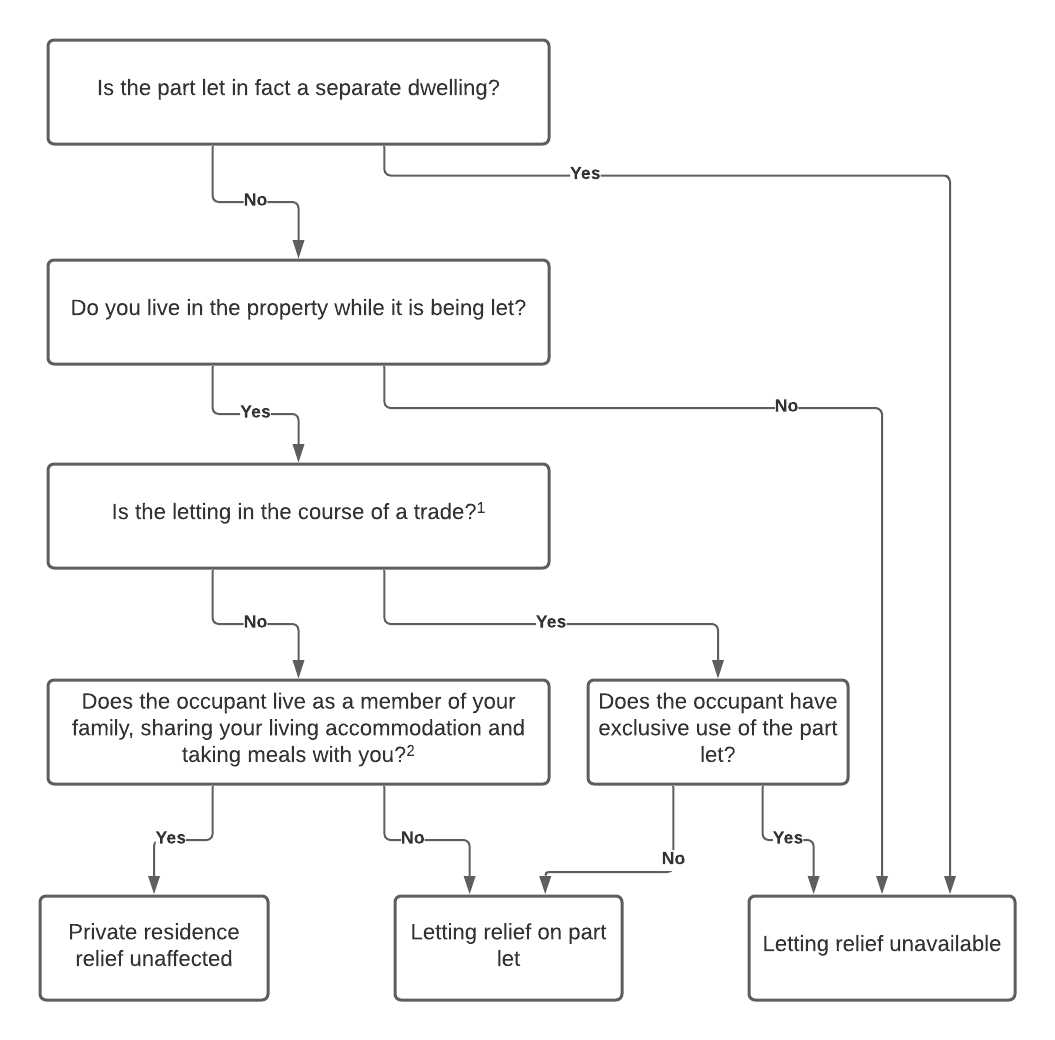

Aluguei um quarto em nossa casa a um inquilino. Que efeito isso tem quando eu vendo nossa casa?

Você deveria estar pagando imposto de renda sobre a renda da propriedade decorrente desta atividade, a menos que sua renda estivesse dentro das provisões de aluguel de um quarto ou subsídio de propriedade.

Agora que você está vendendo a propriedade, o fato de você ter um inquilino não deveria fazer diferença para as regras normais de venda de uma casa principal (ver acima), desde que você estivesse morando fisicamente na propriedade enquanto você tivesse um inquilino e não estivesse operando uma profissão. Se você estava dirigindo um negócio, como um negócio de “bed and breakfast” de sua casa, você deve tomar conselho profissional antes de vender a propriedade.

Se você tem um inquilino que viveu como um membro de sua família (o que significa que eles compartilham o alojamento com você e têm refeições com você), então sob uma Declaração de Prática do HMRC nenhuma parte do alojamento é tratada como tendo deixado de ser ocupada por você como sua residência principal. Isto significa que ter tal hóspede não restringirá a disponibilidade de alívio de residência privada.

No entanto, pode ser possível justificar que o alívio de residência privada não deve ser restringido em circunstâncias mais amplas do que a concessão descreve, desde que o hóspede não tenha “uso exclusivo” de qualquer área específica e, essencialmente, compartilhe a residência com você.

Em outros casos, então a legislação permite o ‘alugamento da residência’ (veja a pergunta abaixo) se parte da residência é usada como sua única ou principal residência e outra parte é alugada como alojamento residencial.

HMRC reconhece que “os arranjos domésticos dos indivíduos são infinitamente variáveis”. Por isso, às vezes pode não estar claro quais regras se aplicam. No entanto, às vezes você pode concluir que nenhum CGT é pagável por qualquer cenário discutível.

O impacto de deixar sair parte de sua casa pode ser resumido pelo seguinte fluxograma:

Notas

- HMRC faz uma distinção entre, por exemplo, um indivíduo particular que recebe um hóspede em sua casa e alguém que está administrando uma casa de hospedagem como um negócio. Se você tem mais de um inquilino, o HMRC pode considerar isso como um sinal de que você está operando um negócio. Deve procurar aconselhamento se não tiver a certeza, embora note que o aluger pode aplicar-se em qualquer caso.

- Para mais detalhes, consulte a Declaração de Prática do HMRC 14/1980.

⚠️ Note que para as alienações em ou após 6 de Abril de 2020, é necessário que o proprietário viva no imóvel ao mesmo tempo que o inquilino para ser elegível para “aluger” para o período do arrendamento, mesmo para períodos anteriores a 6 de Abril de 2020.

Se você arrendou o imóvel e não viveu lá pessoalmente, deve considerar se existe algum relevo para esses períodos ao abrigo das disposições gerais para períodos de “ocupação considerada” descritas acima.

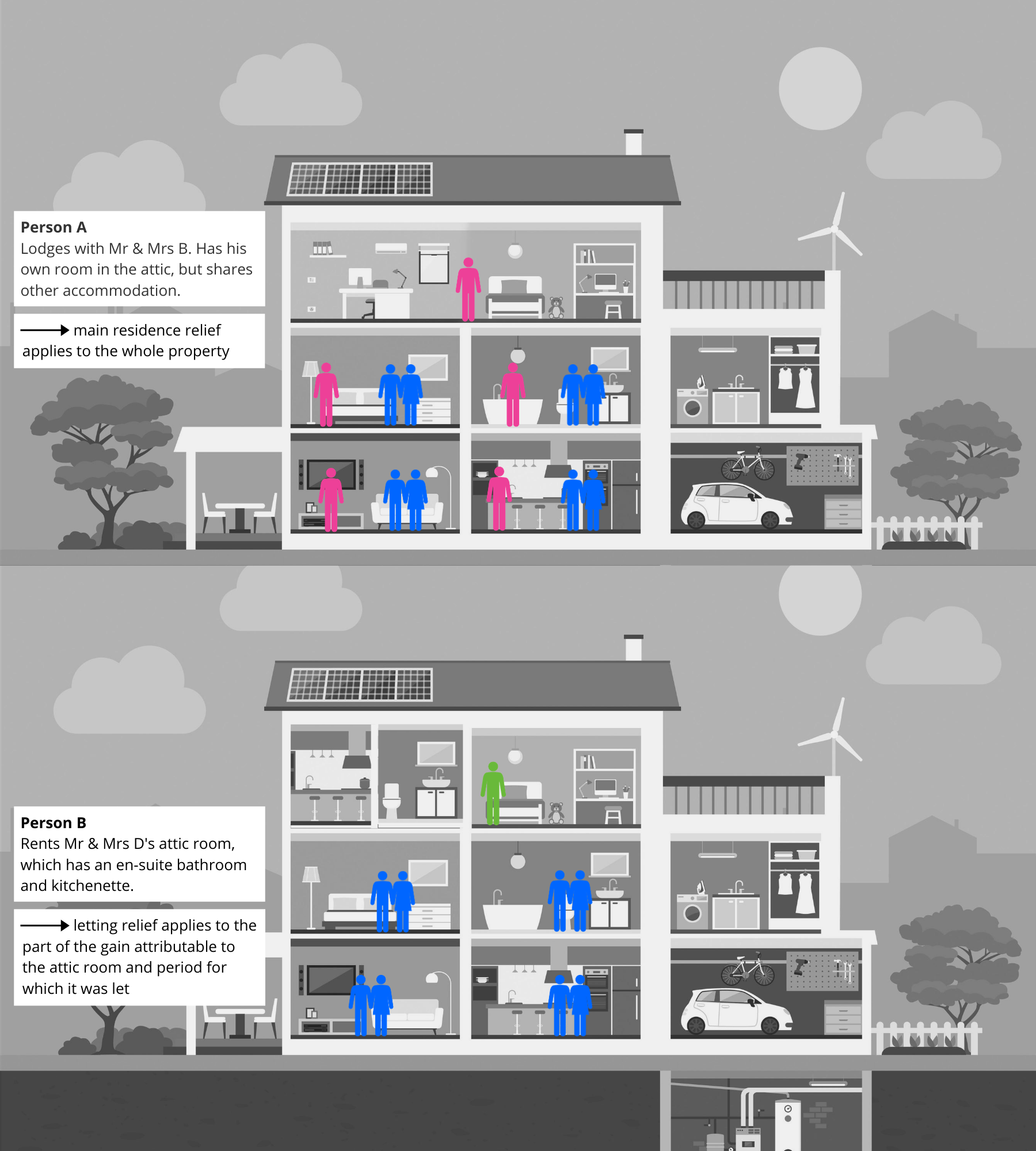

Aluguei parte do meu imóvel como alojamento residencial enquanto vivia noutra parte. Que efeito tem isso?

Você deveria estar pagando imposto de renda sobre os rendimentos de propriedade decorrentes desta atividade, a menos que seus rendimentos estejam dentro das provisões de aluguel de um quarto ou subsídio de propriedade.

Você deveria vender o imóvel em uma data posterior, ‘alugando alugado’ pode estar disponível para cobrir o ganho que é atribuível à parte do imóvel que foi alugado. Como acima referido, esta franquia só está disponível nas alienações a partir de 6 de Abril de 2020, quando o proprietário estava a viver no imóvel ao mesmo tempo que o arrendamento. Se o proprietário arrendou o imóvel e não viveu lá pessoalmente, deve considerar se existe alguma franquia para esses períodos ao abrigo das disposições gerais para períodos de “ocupação considerada” descritas acima.

“Franquia de arrendamento”, em que arrendou uma parte específica e identificável do imóvel (à qual o ocupante terá normalmente uso exclusivo), é diferente da situação de “inquilino” descrita acima, em que o indivíduo vive consigo e partilha a habitação consigo em circunstâncias globalmente semelhantes àquelas em que o rendimento do arrendamento seria elegível para a franquia de arrendamento. Isto é ilustrado da seguinte forma:

Se a parte arrendada tem a sua própria entrada separada (por exemplo, um anexo independente), então o HMRC pode considerar que na realidade é uma habitação separada por completo. Neste caso, se você mesmo não tiver ocupado essa habitação separada como residência principal, então você não seria elegível para alugá-la ao seu dispor. Se você estiver em qualquer dúvida, você deve procurar aconselhamento.

Desde que a parte arrendada seja considerada parte da sua residência principal e não uma habitação separada, para arrendamento alugado há quatro passos a seguir:

- Trabalhe qualquer ganho de capital que surja.

- Próximo você deve calcular quanto do ganho será totalmente aliviado porque você ocupou (ou foi considerado como ocupando) a propriedade inteira como sua residência principal, incluindo os últimos nove meses de propriedade.

- Se ainda restar algum ganho não alugado, você precisa calcular quanto desse ganho não alugado está relacionado ao período durante o qual parte do imóvel foi arrendada.

- Para essa parte do ganho, você precisará então decidir qual a proporção relacionada à parte em que você viveu e qual a proporção relacionada à parte que foi arrendada como acomodação residencial. O rateio deve ser feito numa base justa e razoável.

Localização do alívio é então o menor de

- £40.000; e

- a quantidade de alívio de residência privada dada

Se você acha que é elegível para alugar alívio sob estas regras, sugerimos fortemente que procure conselho, pois o cálculo pode ser complexo.

Meu cônjuge/parceiro civil está trabalhando no exterior. Isto significa que podemos ter duas residências principais?

Geralmente falando, não. Como dito acima, os cônjuges e parceiros civis podem ter apenas uma residência principal entre vocês enquanto estiverem ‘vivendo juntos’. Vocês serão tratados como se ainda vivessem juntos, a menos que seu casamento/sociedade civil tenha se quebrado e vocês se considerem separados.

Você pode ler mais sobre a quebra de um casamento ou sociedade civil, pois isso afeta o imposto sobre ganhos de capital aqui. Lembre-se que também haverá outras questões fiscais que surgirão naquele momento.

Eu comprei uma casa no exterior enquanto estava trabalhando lá. Eu pago imposto sobre ganhos de capital quando eu a alienar?

A primeira coisa a verificar é se você está sujeito a imposto sobre ganhos de capital no país onde a propriedade está situada.

No que diz respeito ao imposto sobre ganhos de capital no Reino Unido, depende do seu status de residência quando a propriedade é vendida.

Se você é residente no Reino Unido, então você precisa calcular qualquer ganho que surja, levando em conta qualquer dedução de residência privada que possa estar disponível. Se surgir um ganho, você precisa calcular o imposto a pagar. Você pode ser capaz de compensar qualquer imposto sobre ganhos de capital no estrangeiro que tenha pago sobre esta alienação com o imposto sobre ganhos de capital a pagar no Reino Unido. A isto chama-se duplo desagravamento fiscal. Esta é uma área complexa e se isto se aplicar a você, você pode precisar de aconselhamento profissional.

Se você é um residente temporário não residente no Reino Unido, então você precisa fazer os cálculos como acima quando retornar ao Reino Unido e você pode ter imposto a pagar.

Se você é não residente no Reino Unido (e não temporariamente não residente) quando a propriedade for vendida, então nenhum imposto sobre ganhos de capital do Reino Unido será devido.