Vad räknas som min enda eller huvudsakliga bostad för dessa ändamål?

För det första bör du notera att för kapitalvinstskatt (CGT) kan en bostad också kallas bostad eller privatbostad. De tre termerna är utbytbara och avser varje bostad som du använder som bostad – förenklat uttryckt är det någonstans där du bor. Det är möjligt att ha mer än ett hem samtidigt.

Dessa regler gäller även för husbåtar och husvagnar. Ett trädgårdsområde på upp till en halv hektar räknas som en del av ditt hem, eller ett större område om fastigheten kräver det.

Om du har mer än ett hem (eller en bostad) under en period måste du förstå vilket som är ditt huvudhem (eller din huvudbostad) under den perioden. Detta brukade kallas din huvudsakliga privata bostad (PPR).

Om en fastighet är ditt hem eller inte beror därför på hur du använder den. Detta kan förändras med tiden. Om du till exempel hyr ut en fastighet som tidigare var ditt hem kommer den inte längre att behandlas som ditt hem under den period då den är uthyrd. Detta är viktigt eftersom konsekvenserna för kapitalvinstskatten vid avyttring beror på hur fastigheten användes under ägandeperioden.

Om du avyttrar en fastighet som har använts som ditt enda eller huvudsakliga hem vid någon tidpunkt under ägandeperioden kommer avyttringen att locka till sig en viss grad av privatbostadsavdrag (PRR). PRR kan också kallas för huvudbostadsavdrag.

I det enklaste fallet, om du avyttrar en fastighet som har använts som din enda eller huvudsakliga bostad under hela ägandeperioden, kommer den att berättiga till full avdragsrätt.

⚠️ Du och din make eller maka/maka eller din civilpartner får bara ha en enda huvudbostad mellan er medan ni är ”sammanboende”. Om ni inte är separerade anses ni leva tillsammans även om din make/maka eller civil partner arbetar utanför ”hemmet”.

Ställningen till permanent separation när ett äktenskap eller ett civilrättsligt partnerskap bryter samman anges i denna vägledning från HMRC. Om ni inte har separerat enligt ett domstolsbeslut eller en formell separationshandling är frågan om ni har separerat ”under sådana omständigheter att separationen sannolikt kommer att vara permanent”. Efter en sådan separation kan ett gift par eller en civil partner ha olika huvudbostäder.

Om ni bor i mer än en fastighet kan ni – inom två år efter en förändring av kombinationen av era bostäder – deklarera vilken som är er huvudbostad för dessa ändamål, även om en av dem inte ligger i Storbritannien. Om du inte gör en sådan nominering kommer frågan att avgöras utifrån fakta. Om alla utom en av dina bostäder har ett försumbart kapitalvärde (t.ex. en lägenhet som hyrs ut på kort sikt) gäller dock inte tidsgränsen på två år. I båda fallen bör du skriftligen underrätta HMRC om ditt beslut. Ytterligare information finns på GOV.UK.

Om du har en partner (som inte är din make/maka eller civil partner) och ni äger varsin bostad, kan ni var och en potentiellt få huvudbostadsavdrag på era respektive fastigheter under samma period. För att detta ska gälla måste ni dock använda var och en av er egen fastighet som bostad – till exempel om ni bor var för sig. En nominering kommer dock att krävas om ni båda utifrån fakta bor tillsammans i en av de två fastigheterna som huvudbostad. I annat fall skulle lättnaden nekas för den andra fastigheten.

Om ni flyttar in tillsammans i en av era bostäder och den andra partnern hyr ut sin bostad måste ni läsa vår ytterligare vägledning nedan om beräkning av vinsten på den fastighet som inte längre bebos, om den avyttras i framtiden.

Vad händer om jag avyttrar en fastighet som inte alltid har varit min enda eller huvudsakliga bostad?

Det finns särskilda regler i denna situation.

I stort sett, för avyttringar den 6 april 2020 eller senare, är följande perioder alltid helt befriade från skatt så länge du bodde i fastigheten som din enda eller huvudsakliga bostad vid någon tidpunkt:

- En period då du bodde där och det var din enda eller huvudsakliga bostad;

- De sista 9 månaderna* av ägandet (som kan förlängas till 36 månader om du, eller din make/civilpartner, är funktionshindrad eller om du flyttar till ett hem för långtidsvård – se nedan); och

- Den första perioden av ägande under vilken fastigheten inte var din eller någon annans bostad, under förutsättning att du flyttade in inom 24 månader efter det att du förvärvade fastigheten och att du under den perioden antingen:

- byggandet, renoveringen, inredningen eller förändringen av fastigheten hade slutförts, eller

- du hade sålt en fastighet som (vid tidpunkten för försäljningen) var din huvudsakliga bostad.

*Denna period förkortades från 18 månader till 9 månader för avyttringar (dvs. där kontrakt utbyttes – vilket innebär att försäljningen var juridiskt överenskommen) den 6 april 2020 eller senare.

Vissa andra perioder kan också helt befrias från skatt under förutsättning att du bodde i fastigheten som ditt enda eller huvudsakliga hem någon gång både före och efter frånvaroperioden:

- En frånvaro upp till högst tre år (detta kan vara en frånvaro eller en serie frånvaroperioder på sammanlagt tre år);

- En frånvaro där du under hela frånvarotiden var anställd utomlands och alla dina arbetsuppgifter utfördes utomlands, och

- En frånvaro upp till högst fyra år (detta kan vara en frånvaro eller en serie frånvaroperioder på sammanlagt högst fyra år) där antingen:

- Du arbetade för långt från fastigheten för att kunna använda den som ditt hem, eller

- Du var tvungen av din arbetsgivare att bo någon annanstans.

Om du inte kan återvända för att bo i fastigheten på grund av arbetsrestriktioner efter en av de arbetsrelaterade frånvaron ovan, kan du fortfarande räkna perioden som en bosättningsperiod.

Exempel

Du köpte ett hus i maj 2011, men flyttade inte dit förrän i september 2011, eftersom du väntade på att din tidigare bostad skulle säljas. Även om du inte bodde där från maj till september 2011 räknas detta som en period då du bodde där eftersom det är mindre än 24 månader och under denna tid såldes din tidigare bostad.

I december 2011 flyttade ditt arbete till en annan ort i Storbritannien och det var omöjligt för dig att pendla lätt. Du hyrde ett annat hus fram till mars 2015 då du tog ett nytt jobb utomlands (där du utförde alla arbetsuppgifter utomlands).

I april 2019 återvänder du till Storbritannien för att ta ett annat jobb och återupptar boendet i din fastighet. Frånvaron från december 2011 till april 2019 är helt befriad eftersom:

Perioden från december 2011 till mars 2015 var en frånvaro på upp till fyra år där du arbetade för långt hemifrån, och

Frånvaron från mars 2015 till april 2019 är också kvalificerad för befrielse eftersom du var anställd utomlands och alla dina arbetsuppgifter utfördes utomlands.

Mer information om frånvaroperioder

Notera att perioder då du bodde i ”jobbrelaterat boende” också kan berättiga till skattelättnader – se nedan.

Du kan också läsa mer på GOV.UK.

Hur blir det om jag har använt mitt hem för mitt företag?

Många människor driver sitt företag hemifrån. Om du gör det måste du titta på hur du har använt din bostad när du säljer eller avyttrar den innan du kan räkna ut om det finns någon CGT att betala.

Om du har varit fosterfamilj eller vårdgivare med delat liv (vuxenplacering) är avdraget för privatbostad på den del av en eventuell vinst som avser en del av egendomen som hade avsatts för att användas av barn eller vuxna som du hade hand om, oinskränkt.

Hur blir det om jag använder rummen för både affärsmässiga och personliga ändamål?

Om du använder ett rum i ditt hem för både affärsmässiga och privata ändamål – till exempel om du använder ett rum som kontor, men också som gästrum – kommer detta inte att påverka möjligheten till skattelättnad från CGT.

Hur blir det om jag använder ett rum enbart för affärsmässiga ändamål?

Om du använder någon del av ditt hem uteslutande för affärsändamål – till exempel om en del av ditt hem används som verkstad för ditt företag – kommer den delen inte att vara befriad från CGT. Men du kommer fortfarande att få skattelättnad för den del som används som din huvudbostad. Detta innebär att om du säljer din bostad med vinst måste du räkna ut hur mycket lättnad som ska betalas och räkna ut om det finns någon CGT att betala.

Exempel: Ailsa – bostad som används som affärslokal

Ailsa använder 30 % av sin bostad uteslutande som affärslokal och de övriga 70 % används som bostadsområde. När hon senare säljer sin bostad gör hon en vinst på 120 000 pund.

Ailsa har rätt till skattelättnad för privatbostäder på 84 000 pund på den del som används som bostad (70 % av 120 000 pund).

Hon kommer att behöva betala CGT på den återstående vinsten på 36 000 pund (120 000 pund minus 84 000 pund), även om hon kanske kan dra av sin årliga skattebefrielse om den är tillgänglig.

Hur beräknar jag en eventuell skattepliktig vinst?

Om du inte har använt din bostad (på faktisk eller ”förmodad” basis) under hela den tid du har ägt den, kan du behöva betala viss CGT när du säljer den.

Du hittar allmän information om hur man beräknar CGT på huvudsidan om CGT.

Du hittar detaljerad information om beräkning av en vinst när det endast finns en partiell avdragsrätt för privatbostäder i HMRC:s hjälpsedel 283 på GOV.UK.

Det är viktigt att inse att en eventuell vinst som du gör vid försäljningen av din enda eller huvudsakliga bostad anses uppkomma jämnt under den tid som du har ägt fastigheten. Detta innebär att om du ägde fastigheten i åtta år innan du sålde den och vinsten vid försäljningen var 40 000 pund, anses vinsten ha uppstått med 5 000 pund per år (40 000 pund dividerat med åtta år). Det spelar ingen roll för CGT-ändamål om fastigheten faktiskt ökade kraftigt i värde under till exempel de tre första åren och sedan låg kvar på samma värde under de följande fem åren.

Om du bara har bott i din bostad (eller anses ha bott i din bostad) i till exempel 6 av 8 år kommer 6/8 av vinsten att vara undantagen från skattskyldighet och 2/8 kommer att vara skattepliktig (det vill säga, om man använder ovanstående exempelsiffror, kommer 30 000 pund att vara undantagna från skattskyldighet och 10 000 pund kommer att vara skattepliktiga).

Du kan använda din årliga befrielse från skatt på kapitalvinster mot denna vinst (och, om de ägs gemensamt, kan de andra ägarna ha sin egen årliga befrielse som de kan använda mot sin andel av vinsten).

Hur blir det om jag har ett lån att betala tillbaka efter att ha sålt fastigheten?

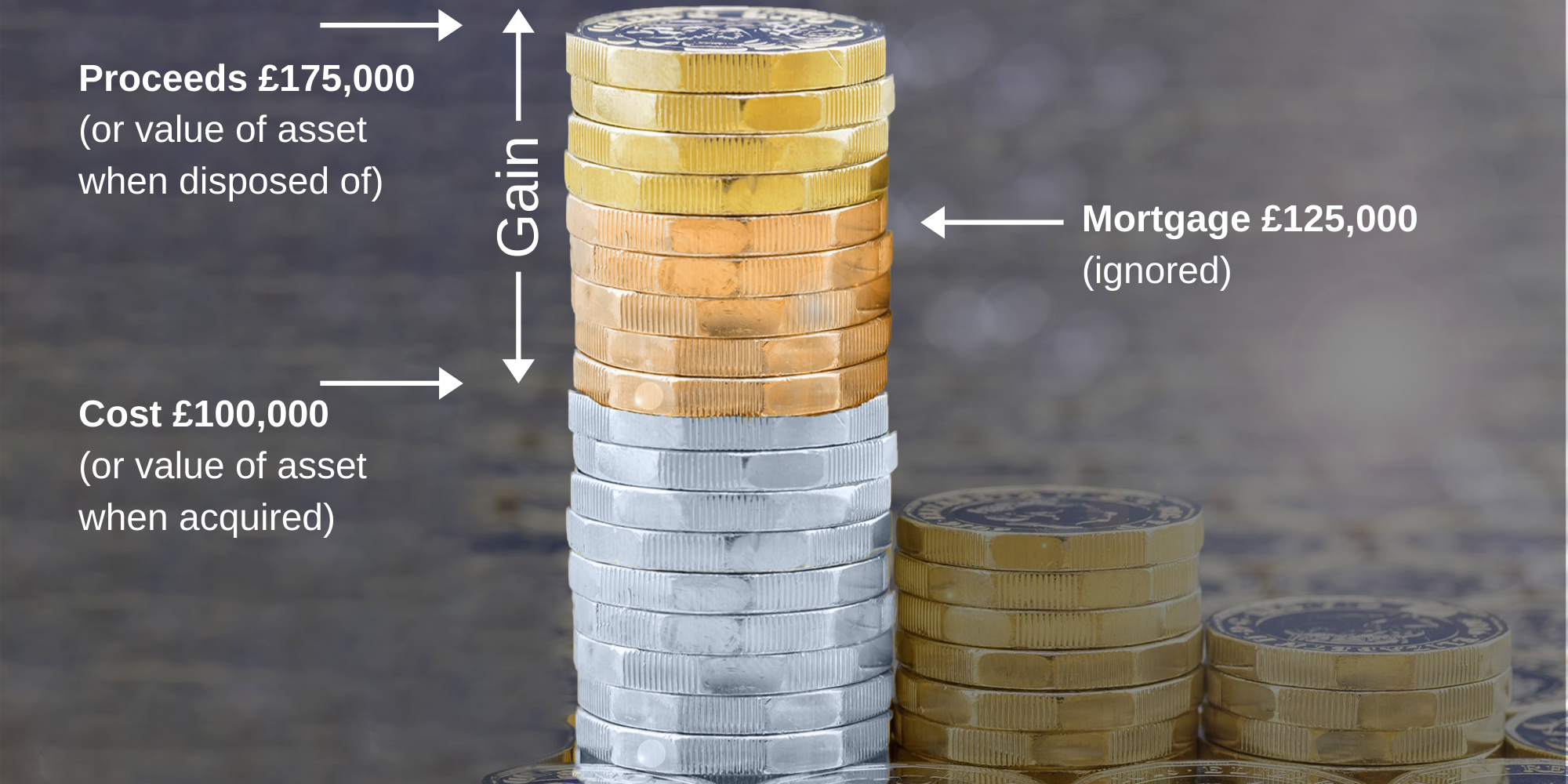

Kapitalvinsten är skillnaden mellan:

a) det belopp du säljer fastigheten för, och

b) det belopp du betalade för den.

Om du har återintecknat fastigheten och beloppet på ditt hypotekslån är högre än det belopp du betalade för fastigheten, kan du fortfarande bara använda det belopp du betalade för den för att beräkna din vinst.

Till exempel: Du köper en fastighet för 100 000 pund, tre år senare tar du ett lån på 125 000 pund och efter att ha ägt fastigheten i åtta år säljer du den för 175 000 pund. Vinsten är 175 000 pund minus 100 000 pund, vilket är 75 000 pund. Det faktum att du bara kommer att få 50 000 pund när du har betalat av lånet är irrelevant. Detta illustreras nedan:

Hur blir det om jag gör en förlust när jag avyttrar en fastighet som är, eller har varit vid någon tidpunkt, min enda eller huvudsakliga bostad?

Om du avyttrar en fastighet som har varit din enda eller huvudsakliga bostad under hela ägandeperioden, eller i annat fall om privatbostadsavdraget skulle ha tillämpats fullt ut om avyttringen hade skett med vinst, kan förlusten inte kvittas mot andra kapitalvinster.

Om private residence relief inte skulle ha tillämpats fullt ut vid avyttringen är det möjligt att kvitta förlusten som avser den del som inte skulle ha kvalificerat sig för private residence relief.

Den här förlusten kvittas först mot kapitalvinster som görs under samma beskattningsår, om det finns några sådana, och en eventuell återstående förlust överförs för att kvittas mot vinster under ett framtida beskattningsår.

I vissa fall, till exempel när du vill kvitta eller överföra en sådan förlust, måste du rapportera avyttringen till HMRC.

Se även Kapitalförluster.

Exempel

Rashid köpte en fastighet för 200 000 pund och sålde den tre år senare i september 2020 för 180 000 pund. Han bodde i fastigheten de första 9 månaderna som sin enda bostad, varefter han hyrde ut den fram till försäljningstillfället. Om han hade sålt fastigheten med vinst skulle 18 av de 36 månader som han ägde fastigheten ha varit berättigad till skattelättnad för privatbostad (dvs. de 9 månaderna av faktisk bosättning plus undantaget för den sista perioden på 9 månader).

Det innebär att 50 % av förlusten på 20 000 pund (motsvarande 10 000 pund) vid försäljningen kommer att kvittas mot andra vinster som görs under samma beskattningsår, eller på annat sätt överföras till nästa beskattningsår.

Hur är det om jag är handikappad eller långvarigt bosatt på ett vårdboende?

Om du avyttrar en fastighet som har använts som din enda eller huvudsakliga bostad någon gång under ägandeperioden förlängs undantaget för den sista perioden från 9 månader till 36 månader om:

du vid tidpunkten för avyttringen är handikappad eller långtidsboende (det vill säga i minst tre månader) på ett vårdhem, och

du inte äger någon annan fastighet som vid någon tidpunkt har varit din enda eller huvudsakliga bostad.

Förlängningen på 36 månader kan också tillämpas om din make/maka eller civil partner antingen har ett funktionshinder eller är långtidsboende på ett vårdhem, förutsatt att den andra punkten gäller både för din make/maka eller civil partner och för dig.

Vad händer om jag bodde i ett jobbrelaterat boende, inklusive servicebostad?

Om du äger en fastighet som du har för avsikt att använda som din enda eller huvudsakliga bostad, medan du bor i ett annat jobbrelaterat boende, behandlas du som om du bodde i din egen fastighet som din huvudsakliga bostad. Detta gäller så länge som du har en sådan avsikt, även om du aldrig faktiskt besitter den fastigheten. Alla vinster som uppstår under denna tidsperiod är därför fria från skatt på kapitalvinster. Du bör bevara bevis för din avsikt att använda fastigheten som huvudbostad.

Om din avsikt ändras och du inte längre har för avsikt att använda den fastighet du äger som huvudbostad, kommer du att vara berättigad till skattelättnad fram till den punkt då din avsikt ändrades. Du bör föra register som visar att avsikten har ändrats. Du har fortfarande rätt till den lättnad som alltid gör det möjligt att undanta den vinst som uppstår under de sista nio månaderna av ägandet (eller 18 månader, före den 6 april 2020).

Arméstyrkorna – boende i tjänstebostad

Tjänstebostad räknas normalt som ”arbetsrelaterad bostad”. Från och med den 6 april 2020 utvidgas denna behandling till att även omfatta det fall då du får ett bostadsbidrag till de väpnade styrkorna för kostnaden för ett boende som kan hyras inom den privata hyressektorn (i motsats till ett boende som tillhandahålls direkt av försvarsministeriet).

Dessa regler, tillsammans med de andra reglerna om frånvaro, innebär att medlemmar av de väpnade styrkorna som är frånvarande från hemmet på grund av verksamhet med anknytning till de väpnade styrkorna troligen inte kommer att behöva betala CGT vid avyttring av sin bostad.

Hur blir det om fastigheten ägs gemensamt?

Normalt sett beräknas var och en av personerna sin andel av vinsten utifrån sina egna omständigheter, men det finns särskilda regler för gifta par och sambor. Om en make/maka eller civil partner är berättigad till avdrag för privatbostad, till exempel på grund av att han/hon bor i ett jobbrelaterat boende, kommer den andra maken/makan eller civil partnern att vara berättigad.

Om fastigheten ägs av två eller flera personer som inte är gifta eller lever i ett civilt partnerskap, beräknas varje persons andel av vinsten separat. Detta innebär att om du äger en fastighet tillsammans med din partner, men inte är gift eller lever i ett civilrättsligt partnerskap med honom eller henne, kan det hända att deras andel av en eventuell vinst vid försäljningen av din huvudbostad inte berättigar till skattelättnader på samma sätt som en eventuell vinst som uppstår på din andel av fastigheten skulle göra.

Om en huvudbostad, eller en andel i en huvudbostad, överförs från en make eller civil partner till den andra, anses den mottagande maken eller civil partnern förvärva denna andel (a) utan vinst, utan förlust – med andra ord ärver de den överlåtande makens eller civil partnerns baskostnad, (b) den mottagande maken eller den mottagande sambon anses ha förvärvat fastigheten vid samma tidpunkt som den överlåtande maken eller sambon förvärvade den, och c) den mottagande maken eller sambon ”ärver” från den överlåtande maken eller sambon historiken om huruvida den fastigheten har använts som huvudbostad eller inte.

Antag till exempel att du köper en fastighet för uthyrning i juni 2015 och överför en 50-procentig andel till din make/maka i juni 2020, då ni båda flyttar in i fastigheten som huvudbostad, och att du sedan säljer fastigheten i juni 2025. Vid försäljningen skulle ni båda anses ha ägt fastigheten i 10 år och använt den som huvudbostad i 5 av de 10 åren, även om din make/maka faktiskt bara har ägt sin andel i 5 år och använt den som huvudbostad i 100 % av sin ägandeperiod.

För överlåtelser före den 6 april 2020 var ovanstående behandling endast tillämplig om fastigheten användes som huvudbostad vid överlåtelsetillfället. Detta gjorde det möjligt för skattebetalare att helt undvika CGT vid försäljning av en fastighet genom att överföra den till sin make/maka eller civil partner innan de flyttade in i den som huvudbostad, och sedan sälja den. Detta kryphål har nu stängts.

Jag hyrde ut ett rum i vårt hem till en hyresgäst. Vilken effekt har det när jag säljer vår bostad?

Du borde ha betalat inkomstskatt på den fastighetsinkomst som härrör från denna verksamhet, såvida din inkomst inte föll inom ramen för bestämmelserna om rumshyra eller fastighetsavdrag.

Nu när du säljer fastigheten borde det faktum att du hade en hyresgäst inte göra någon skillnad i förhållande till de normala reglerna för försäljning av en huvudbostad (se ovan), så länge som du fysiskt bodde i fastigheten medan du hade en hyresgäst och du inte bedrev någon handel. Om du drev ett företag, t.ex. ett ”bed and breakfast”-företag från ditt hem, bör du ta professionell rådgivning innan du säljer fastigheten.

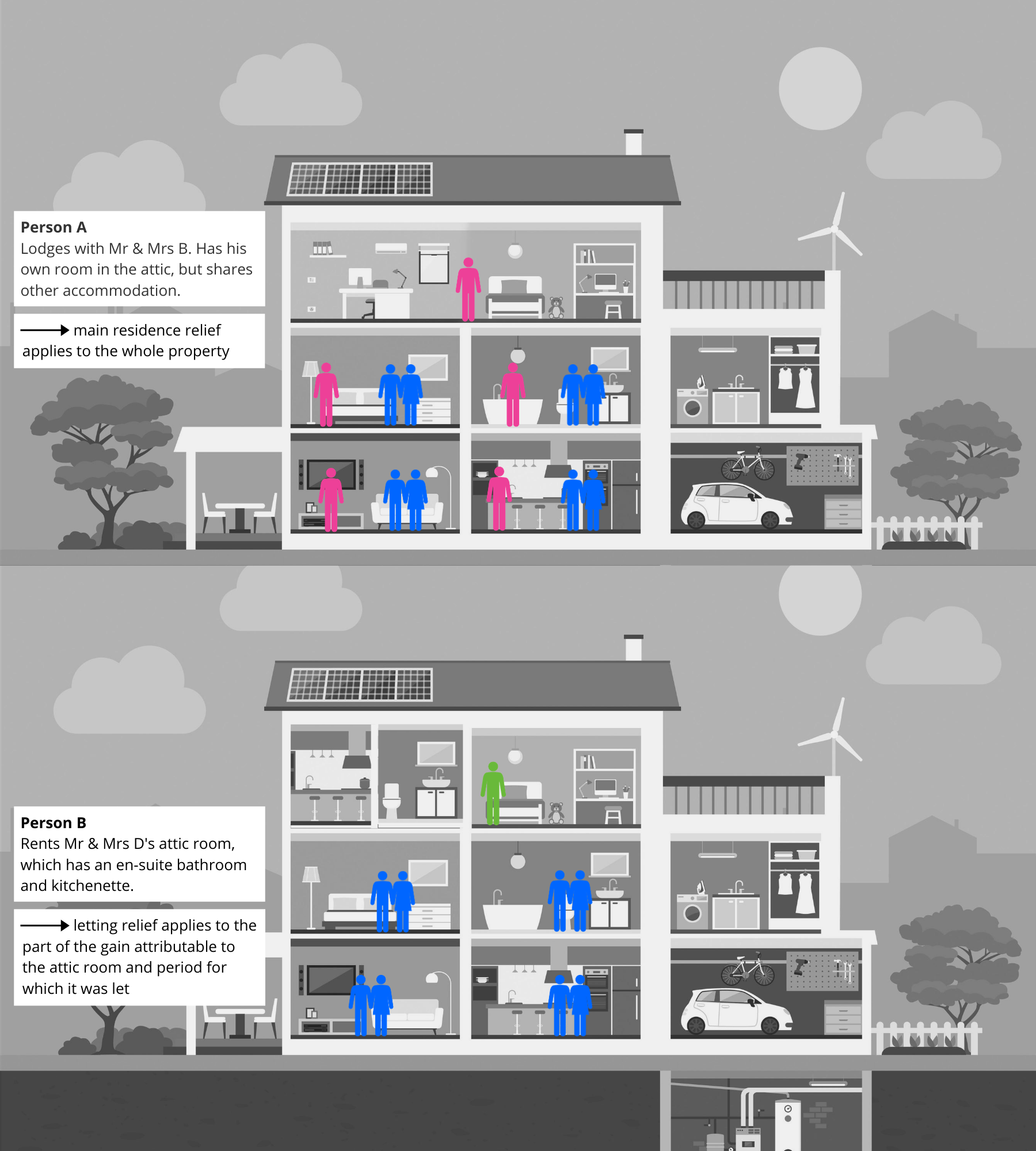

Om du har en hyresgäst som har bott som en familjemedlem i din familj (vilket innebär att han eller hon delar bostadsutrymme med dig och äter måltider tillsammans med dig) behandlas ingen del av bostaden som om den inte längre beboddes av dig som din huvudbostad, enligt ett uttalande om praxis från HMRC. Detta innebär att en sådan hyresgäst inte begränsar tillgången till skattelättnad för privatbostad.

Det kan dock vara möjligt att motivera att skattelättnad för privatbostad inte bör begränsas under bredare omständigheter än vad som beskrivs i förmånen, förutsatt att hyresgästen inte har ”exklusiv användning” av något specifikt område och i huvudsak delar bostaden med dig.

I andra fall medger lagstiftningen en ”uthyrningslättnad” (se frågan nedan) om en del av bostaden används som din enda eller huvudsakliga bostad och en annan del hyrs ut som bostadsutrymme.

HMRC erkänner att ”enskilda personers hushållsarrangemang är oändligt varierande”. Följaktligen kan det ibland vara oklart vilka regler som gäller. Ibland kan du dock dra slutsatsen att ingen CGT ska betalas för alla tänkbara scenarier.

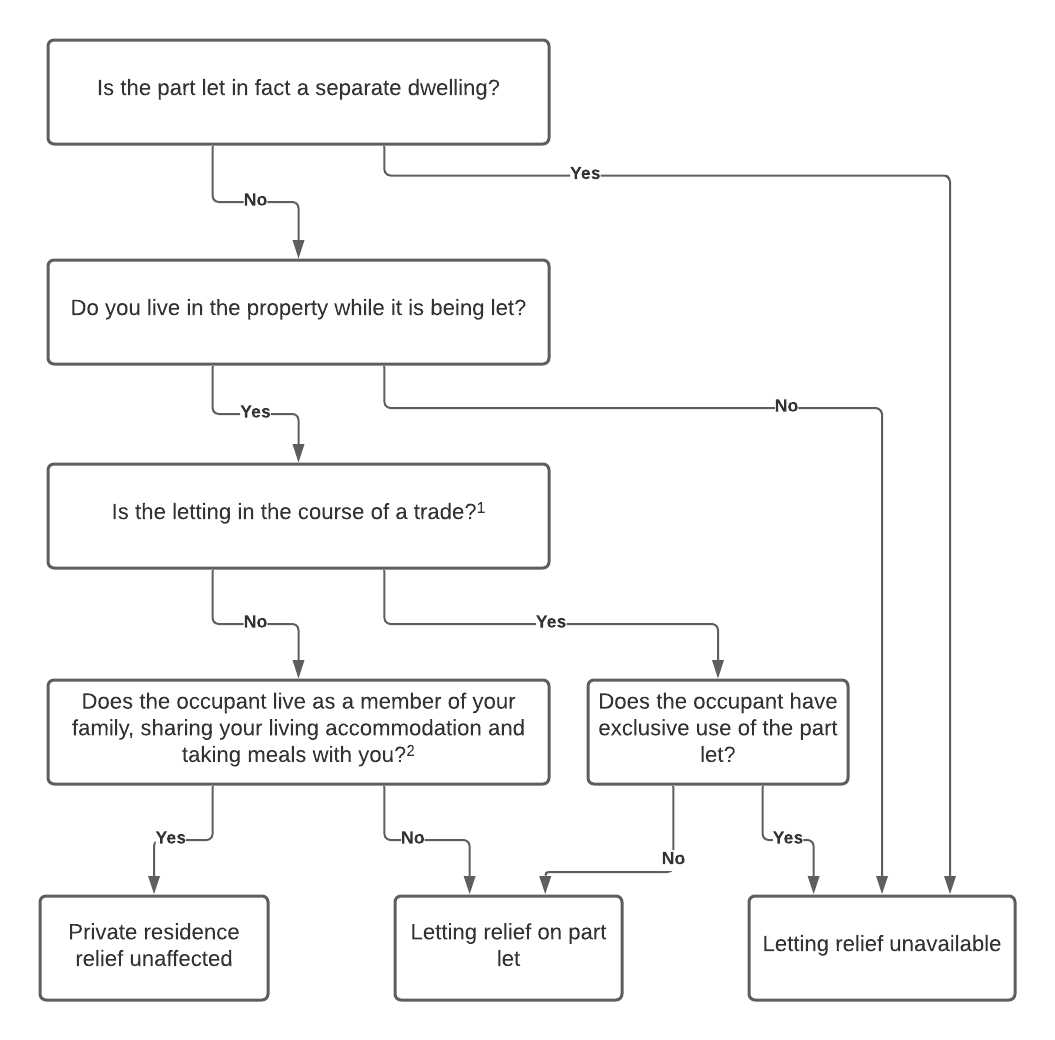

Inverkan av att hyra ut en del av ditt hem kan sammanfattas i följande flödesschema:

Notiser

- HMRC gör skillnad mellan till exempel en privatperson som tar in en hyresgäst i sitt hem och en person som driver en hyresbostad som ett företag. Om du har fler än en hyresgäst kan HMRC betrakta detta som ett tecken på att du bedriver näringsverksamhet. Du bör söka råd om du är osäker, men observera att hyreslättnad kan tillämpas i alla fall.

- För mer information se HMRC:s Statement of Practice 14/1980.

⚠️ Observera att för avyttringar från och med den 6 april 2020 måste ägaren bo i fastigheten samtidigt som hyresgästen för att vara berättigad till ”hyreslättnad” för den tid som uthyrningen varar, även för perioder före den 6 april 2020.

Om du hyrde ut fastigheten och inte själv bodde där bör du överväga om någon lättnad är tillgänglig för dessa perioder enligt de allmänna bestämmelserna för perioder av ”anses vara bebodda” som beskrivs ovan.

Jag hyrde ut en del av min fastighet som bostäder samtidigt som jag bodde i en annan del. Vilken effekt har det?

Du borde ha betalat inkomstskatt på den fastighetsinkomst som härrör från denna verksamhet, såvida inte din inkomst föll inom ramen för bestämmelserna för uthyrning av rum eller fastighetsavdrag.

Om du skulle sälja fastigheten vid ett senare tillfälle kan ”uthyrningslättnad” vara tillgänglig för att täcka den vinst som är hänförlig till den del av fastigheten som har hyrts ut. Som nämnts ovan är denna lättnad endast tillgänglig för avyttringar från och med den 6 april 2020 där ägaren bodde i fastigheten vid samma tidpunkt som uthyrningen. Om du hyrde ut fastigheten och inte själv bodde där bör du överväga om någon lättnad är tillgänglig för dessa perioder enligt de allmänna bestämmelserna för perioder av ”anses bebos” som beskrivs ovan.

”Lättnad för uthyrning”, där du hyr ut en specifik och identifierbar del av fastigheten (som den boende normalt sett kommer att ha exklusiv användning av), skiljer sig från den situation med en ”hyresgäst” som beskrivs ovan, där individen bor tillsammans med dig och delar boendet med dig under i stort sett liknande omständigheter som när hyresinkomsten skulle vara berättigad till lättnad för hyra av ett rum. Detta illustreras på följande sätt:

Om den del som hyrs ut har en egen separat ingång (t.ex. ett fristående annex) kan HMRC anse att det faktiskt är en helt separat bostad. Om du i så fall inte själv har använt den separata bostaden som huvudbostad är du inte berättigad till uthyrningsavdrag vid avyttringen av den. Om du är osäker bör du söka råd.

Förutsatt att den del som hyrs ut betraktas som en del av din huvudbostad och inte som en separat bostad finns det fyra steg att ta för att få uthyrningslättnad:

- Beräkna eventuell kapitalvinst som uppkommer.

- Nästan bör du räkna ut hur stor del av vinsten som helt och hållet kommer att avskrivas eftersom du har använt (eller ansågs använda) hela fastigheten som din huvudbostad, inklusive de sista nio månaderna av ägandet.

- Om det finns någon obeskattad vinst kvar måste du räkna ut hur mycket av den obeskattade vinsten som hänför sig till den period under vilken en del av fastigheten hyrdes ut.

- För denna del av vinsten måste du sedan bestämma vilken andel som hänför sig till den del som du bodde i och vilken andel som hänför sig till den del som hyrdes ut som bostad. Fördelningen bör göras på en rättvis och rimlig grund.

Letting relief är då det minsta av

- 40 000 pund; och

- det belopp för privatbostadslättnad som givits

Om du tror att du är berättigad till hyreslättnad enligt dessa regler, rekommenderar vi starkt att du söker råd eftersom beräkningen kan vara komplicerad.

Min make/maka/civilpartner arbetar utomlands. Betyder detta att vi kan ha två huvudbostäder?

Generellt sett nej. Som anges ovan får makar och sambor endast ha en huvudbostad mellan er medan ni ”lever tillsammans”. Ni kommer att behandlas som om ni fortfarande bor tillsammans om inte ert äktenskap/civila partnerskap har brutits upp och ni anser att ni är separerade.

Du kan läsa mer om brytning av ett äktenskap eller ett civilt partnerskap som påverkar kapitalvinstskatten här. Kom ihåg att det också kommer att uppstå andra skattefrågor vid den tidpunkten.

Jag köpte en bostad utomlands medan jag arbetade där. Betalar jag kapitalvinstskatt när jag avyttrar den?

Det första du bör kontrollera är om du är skyldig att betala kapitalvinstskatt i det land där egendomen är belägen.

För kapitalvinstskatt i Storbritannien beror det på din bosättningsstatus när egendomen säljs.

Om du är bosatt i Storbritannien måste du beräkna den vinst som uppkommer, med hänsyn till eventuella lättnader för privatboende som kan finnas tillgängliga. Om det uppstår en vinst måste du beräkna den skatt som ska betalas. Du kan eventuellt kvitta eventuell utländsk kapitalvinstskatt som du har betalat på denna avyttring mot din skattskyldighet för kapitalvinster i Storbritannien. Detta kallas dubbel skattelättnad. Detta är ett komplicerat område och om detta gäller dig kan du behöva ta professionell rådgivning.

Om du tillfälligt inte är bosatt i Storbritannien måste du göra beräkningarna enligt ovan när du återvänder till Storbritannien och du kan ha skatt att betala.

Om du inte är bosatt i Storbritannien (och inte tillfälligt inte är bosatt i Storbritannien) när egendomen säljs ska ingen brittisk kapitalvinstskatt betalas.