Highlights

Historiskt höga medianbelopp för förlikningar kvarstod under 2019, främst drivet av en ökning av den totala andelen medelstora ärenden i intervallet 5-25 miljoner dollar samt en minskning av antalet mindre förlikningar.

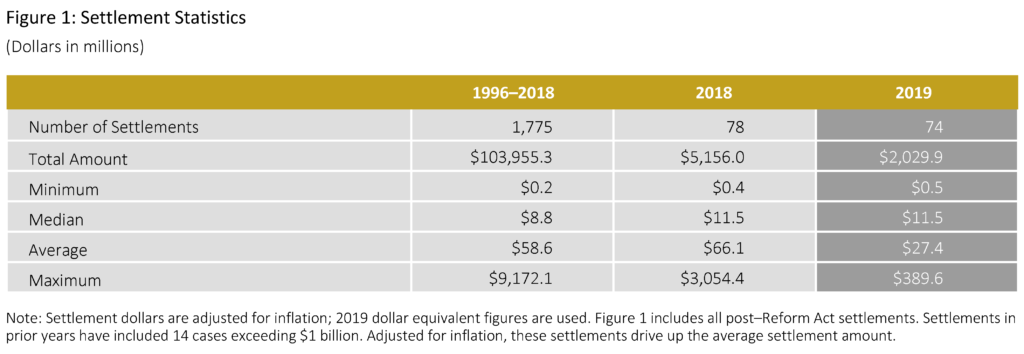

- Det fanns 74 förlikningar som sammanlagt uppgick till 2 miljarder dollar under 2019.

- Medianavgörandet 2019 på 11,5 miljoner dollar var oförändrat jämfört med 2018 (justerat för inflation) och var 34 procent högre än medianen för de föregående nio åren.

- Det genomsnittliga förlikningsbeloppet 2019 var 27,4 miljoner dollar, vilket var 43 procent lägre än genomsnittet för de föregående nio åren.

- Det förekom fyra megaförlikningar (förlikningar som var lika med eller större än 100 miljoner dollar) under 2019.

- Antalet små förlikningar (belopp mindre än 5 miljoner dollar) minskade med 36 procent till 16 fall 2019, vilket var det lägsta antalet sådana förlikningar under det senaste decenniet.

- Andelen förlikningar 2019 med en offentlig pensionsplan som huvudklager nådde sin lägsta nivå under de senaste tio åren.

- Under 2019 hade 53 procent av förlikningsärendena en åtföljande derivatåtgärd, vilket är den näst högsta andelen under det senaste decenniet.

- Företag som förlikade ärenden efter ett beslut om en motion to dismiss (MTD) var i genomsnitt 50 procent större (mätt i totala tillgångar) än företag som förlikade medan MTD:n var under behandling.

Författarens kommentar

2019 Resultat

Storleken på de företag som är svarande till en emittent (mätt i totala tillgångar) fortsatte att öka under 2019, med en ökning på 59 procent jämfört med 2018 och 117 procent över medianen under de senaste tio åren. Detta kan åtminstone delvis bero på långvariga förändringar i populationen av offentliga företag. I synnerhet, vilket har observerats allmänt, har antalet offentligt handlade företag fortsatt att minska under de senaste åren – med resultatet att de återstående offentliga företagen är större.

Som diskuterats av andra kommentatorer kan stora svarande emittenter leda till att målsägandebiträden driver potentiella anspråk mer kraftfullt. Liksom i vår tidigare forskning undersöker vi antalet poster i registret som ett mått på tid och ansträngning från kärandens ombud och/eller ärendets komplexitet. Under 2019 var det genomsnittliga antalet anmälningar till domstolarna det högsta under de senaste tio åren, vilket främst berodde på ärenden med relativt stora skadestånd, mätt enligt vår förenklade approximation för skadestånd enligt målsägandebeteckning (dvs, ”simplified tiered damages” som överstiger 500 miljoner dollar).

Totalt sett förblev vår förenklade proxy för skadestånd i klagandestil på förhöjda nivåer 2019 jämfört med tidigare år under decenniet, vilket delvis återspeglar de relativt höga förlusterna av marknadsvärde i samband med de ärenden som lämnats in under de senaste tre åren.

En annan drivkraft för högre skadestånd i klagandestil är längden på klassperioderna. Klagande ändrar ofta sina ursprungliga klagomål för att få med längre påstådda klassperioder. Under 2019 var medianen för längden på klassperioden enligt det operativa klagomålet vid tidpunkten för förlikningen 1,7 år – den längsta under de senaste tio åren. Som jämförelse kan nämnas att den medianklassperiod som påstods i de första identifierade klagomålen under 2015-2018 (den period under vilken de flesta av 2019 års förlikningar lämnades in) var knappt ett år. Detta tyder på att kärandena mellan tidpunkten för inlämning och förlikning väsentligt utökade den period under vilken de hävdar att det påstådda bedrägeriet ägde rum.

Trots den stora storleken på de fall som förlikades under 2019 fungerade offentliga pensionsplaner mindre ofta som huvudklagare, och deras inblandning nådde den lägsta nivån under de senaste tio åren. I tidigare litteratur har man diskuterat möjliga orsaker till att institutioner väljer att inte fungera som ledande målsägande, bland annat en obalans mellan kostnader och fördelar med att göra det.

En upptäckt som är särskilt slående är minskningen av offentliga pensionsplaner som ledande målsägande trots en ökning av större emittentföretag med potentiellt betydande skadeståndsexponering.

Andra bidrag till den minskade inblandningen av offentliga pensionsplaner kan omfatta förändringar i sammansättningen av advokatbyråer som agerar som huvudadvokat, och möjligen den senaste tidens ökade benägenhet hos käranden att avstå från att delta i grupptalan, även i större fall (se Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Looking Ahead

Refensiva trender i inlämnade värdepappersärenden kan ge information om förväntningar på utvecklingen av förlikningar under kommande år.

Antalet inlämnade ärenden som påstår att det rör sig om krav enligt Rule 10b-5 och/eller Section 11 nådde rekordhöga nivåer under 2019. För andra året i rad nådde dessutom medianen för Disclosure Dollar Loss (DDL) för inlämnade ärenden ovanligt höga nivåer (se Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Om det inte sker några förändringar i avslagsfrekvensen tyder dessa resultat på att volymen av förlikningar i värdepappersmål, liksom deras värde, sannolikt kommer att fortsätta på relativt höga nivåer under de kommande åren.

Totala förlikningsdollar

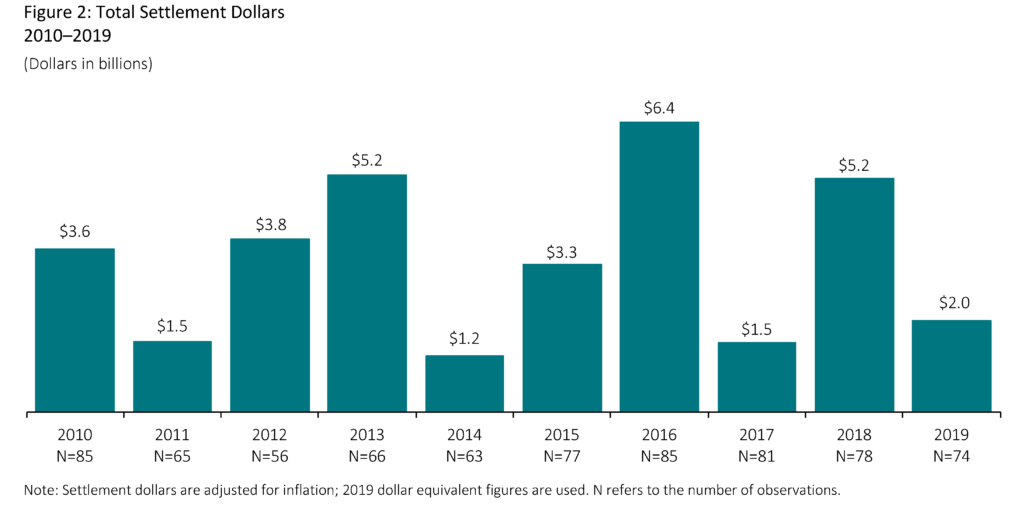

- Det totala värdet av de förlikningar som godkändes av domstolarna 2019 sjönk dramatiskt jämfört med 2018 på grund av avsaknaden av mycket stora förlikningar. Om man bortser från 2018 års förlikningar på över 1 miljard dollar minskade dock de totala förlikningsbeloppen med blygsamma 3 procent 2019 (justerat för inflation).

- Medianbeloppet för förlikningar 2019 på 11,5 miljoner dollar var oförändrat jämfört med föregående år (justerat för inflation).

- I jämförelse med de föregående nio åren åtföljdes större medianbelopp för förlikningsbelopp 2019 av högre nivåer i proxynivån för skadestånd i stil med målsägandebiträde.

- Medlare fortsätter att spela en central roll i lösningen av förlikningar av grupptalan om värdepappersrättsliga åtgärder. Under 2019 involverade nästan alla fall i urvalet en medlare.

Sedelsstorlek

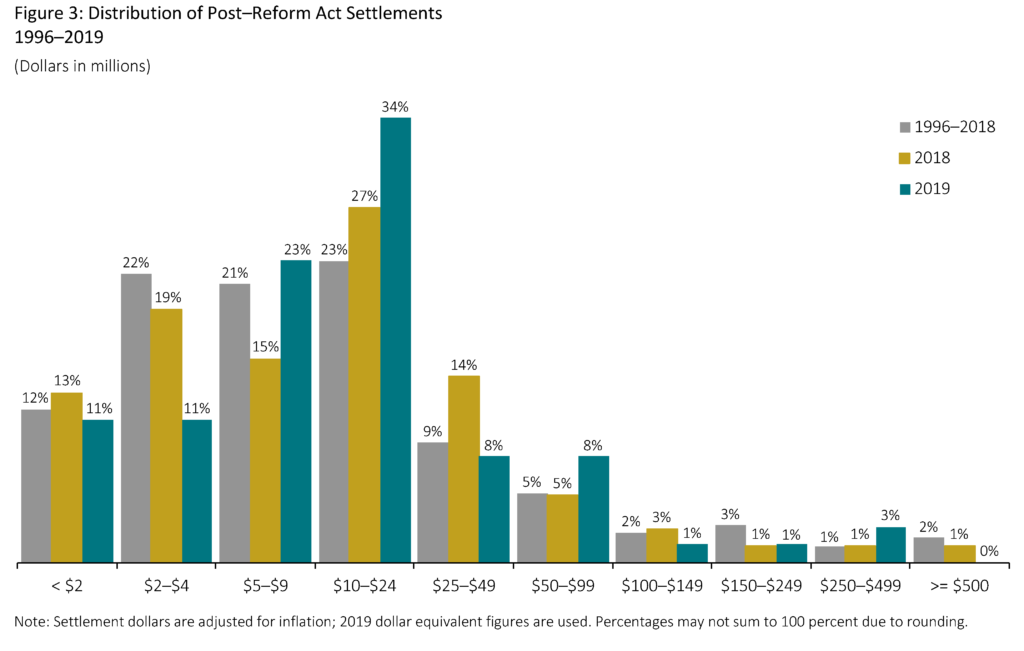

Som diskuterats ovan var medianbeloppet för förlikning oförändrat jämfört med 2018. Generellt sett är medianen mer stabil från år till år än genomsnittet, eftersom genomsnittet kan påverkas av förekomsten av även ett litet antal stora förlikningar.

- Det genomsnittliga förlikningsbeloppet 2019 var 27,4 miljoner dollar, vilket var 43 procent lägre än genomsnittet under de föregående nio åren. (Se bilaga 1 i den fullständiga publikationen för en analys av förlikningar per percentil).

- Om förlikningar som överstiger 1 miljard dollar utesluts från de föregående nio årens genomsnitt var minskningen under 2019 16 procent.

- Det fanns fyra megaförlikningar (lika med eller större än 100 miljoner dollar) under 2019, med förlikningar som varierade från 110 miljoner dollar till 389,6 miljoner dollar. (Se bilaga 4 i den fullständiga publikationen för ytterligare information om megaförlikningar).

- Trots en minskning av det genomsnittliga förlikningsbeloppet från 2018 minskade även antalet små förlikningar (mindre än 5 miljoner dollar) med 36 procent till 16 fall 2019, vilket är det lägsta antalet sådana förlikningar under det senaste decenniet. Ärenden som resulterar i förlikningsbelopp på mindre än 5 miljoner dollar kan betraktas som ”besvärliga” stämningar, vilket är en förskjutning uppåt från ett tröskelvärde på 2 miljoner dollar som var förhärskande under de första åren efter reformen av lagen.

Skadeståndsberäkningar

Rule 10b-5 Claims: ”Simplified Tiered Damages”

”Simplified Tiered Damages” använder förenklade antaganden för att uppskatta skadestånd per aktie och handelsbeteende. Det ger ett mått på potentiella aktieägarförluster som möjliggör konsekvens i en stor mängd fall, vilket gör det möjligt att identifiera och analysera potentiella trender.

Cornerstone Researchs prognosmodell finner att detta mått är den viktigaste faktorn när det gäller att förutsäga förlikningsbeloppen. Detta mått är dock inte avsett att representera faktiska ekonomiska förluster som bärs av aktieägarna.

För att fastställa eventuella sådana förluster för ett visst fall krävs en mer djupgående ekonomisk analys.

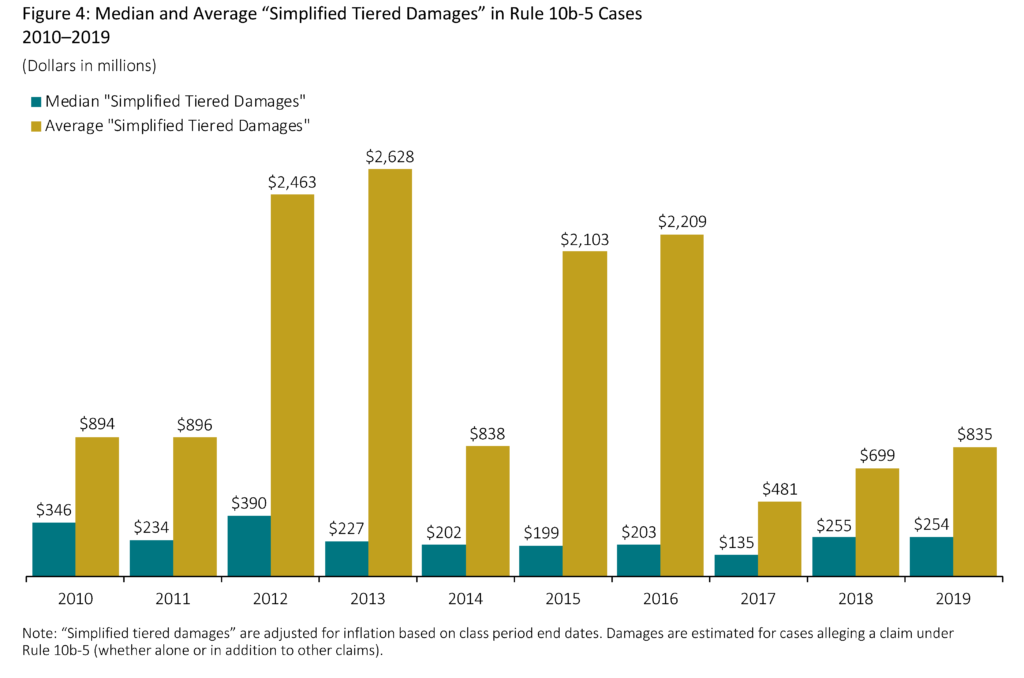

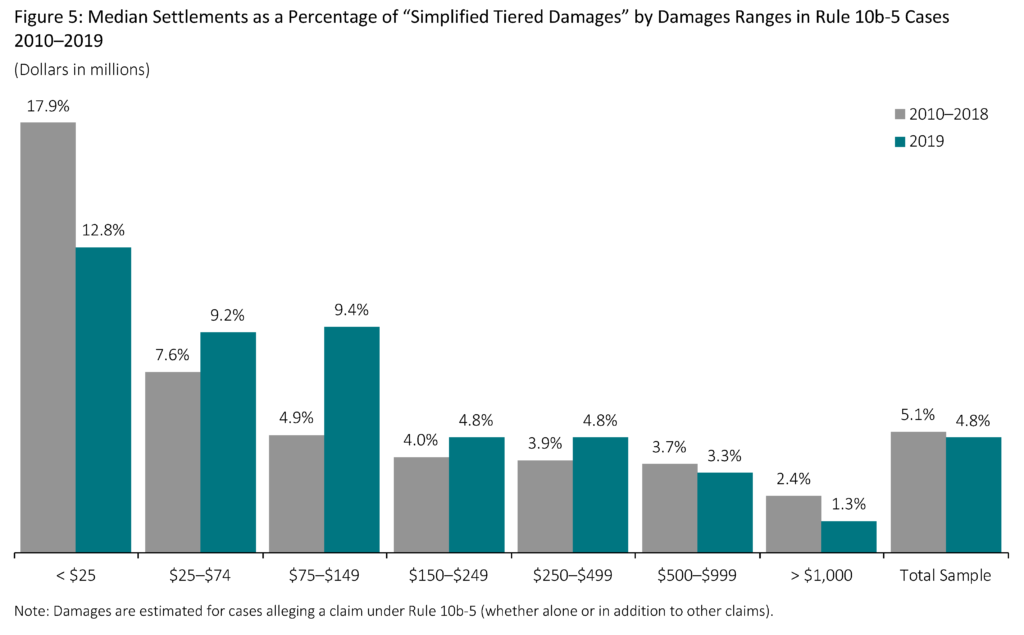

- Medianvärdet för ”förenklat differentierat skadestånd” var i stort sett oförändrat jämfört med föregående år. (Se bilaga 5 i den fullständiga publikationen för ytterligare information om median- och genomsnittliga förlikningar i procent av ”förenklat skiktat skadestånd”).

- ”Simplified tiered damages” korrelerar i allmänhet med längden på klassperioden. Bland ärenden med krav enligt regel 10b-5 var medianen för klassperiodens längd 2019 på den högsta nivån under de senaste tio åren.

- ”Simplified tiered damages” är också vanligtvis korrelerad med större svarande emittenter (mätt med emittentens totala tillgångar eller marknadskapitalisering). Men trots avsaknaden av förändring i medianen för ”förenklat differentierat skadestånd” jämfört med 2018, ökade medianen för de totala tillgångarna hos de svarande emittenterna med över 67 procent under 2019.

- Större ärenden, som mäts med ”förenklat differentierat skadestånd”, brukar normalt sett förlikas till en lägre procentuell andel av skadeståndet.

- Mindre ärenden (mindre än 25 miljoner dollar i ”förenklat skadestånd”) är mindre benägna att inkludera faktorer som institutionella huvudklägare och/eller relaterade åtgärder från Securities and Exchange Commission (SEC) eller brottsmisstankar.

- Av de ärenden som ingår i urvalet förlikas mindre ärenden vanligtvis snabbare. Under 2019 avgjordes ärenden med mindre än 25 miljoner dollar i ”förenklat skiktat skadestånd” i genomsnitt inom 2,0 år, jämfört med 3,5 år för ärenden med ”förenklat skiktat skadestånd” på mer än 500 miljoner dollar.

- Den stadigt ökande medianuppgörelsen i procent av ”förenklat skiktat skadestånd” som observerades från 2016 till 2018 vände under 2019. Bilaga 5 i den fullständiga publikationen visar en betydande ökning under 2019 av de genomsnittliga förlikningarna i procent av ”simplified tiered damages”. Detta resultat drivs dock av ett fåtal utfallande fall. Om man bortser från dessa fall är den genomsnittliga procentsatsen för 2019 inte ovanlig jämfört med de senaste åren.

’33 Act Claims: ”Förenklat lagstadgat skadestånd”

För ärenden som endast omfattar krav enligt avsnitt 11 och/eller avsnitt 12(a)(2) (”33 Act”-krav) uppskattas aktieägarnas förluster med hjälp av en modell där den lagstadgade förlusten utgörs av skillnaden mellan det lagstadgade inköpspriset och det lagstadgade försäljningspriset, här kallat ”förenklat lagstadgat skadestånd”. Endast de erbjudna aktierna antas vara berättigade till skadestånd.

”Förenklat lagstadgat skadestånd” är vanligtvis mindre än ”förenklat differentierat skadestånd”, vilket återspeglar skillnader i de metoder som används för att uppskatta den påstådda inflationen per aktie, samt skillnader i de aktier som är berättigade till skadestånd (dvs, endast erbjudna aktier ingår).

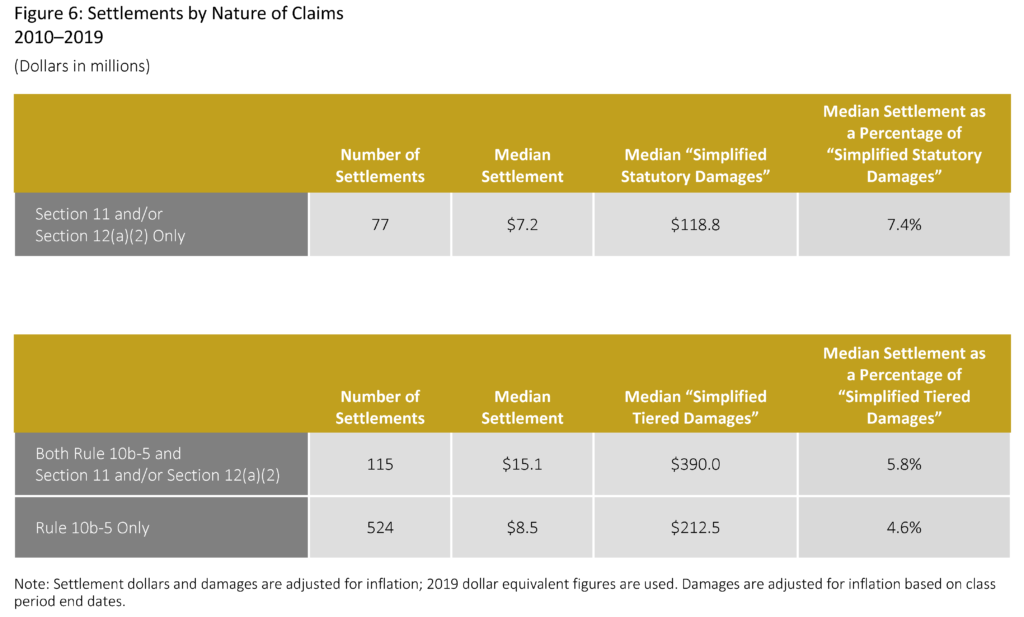

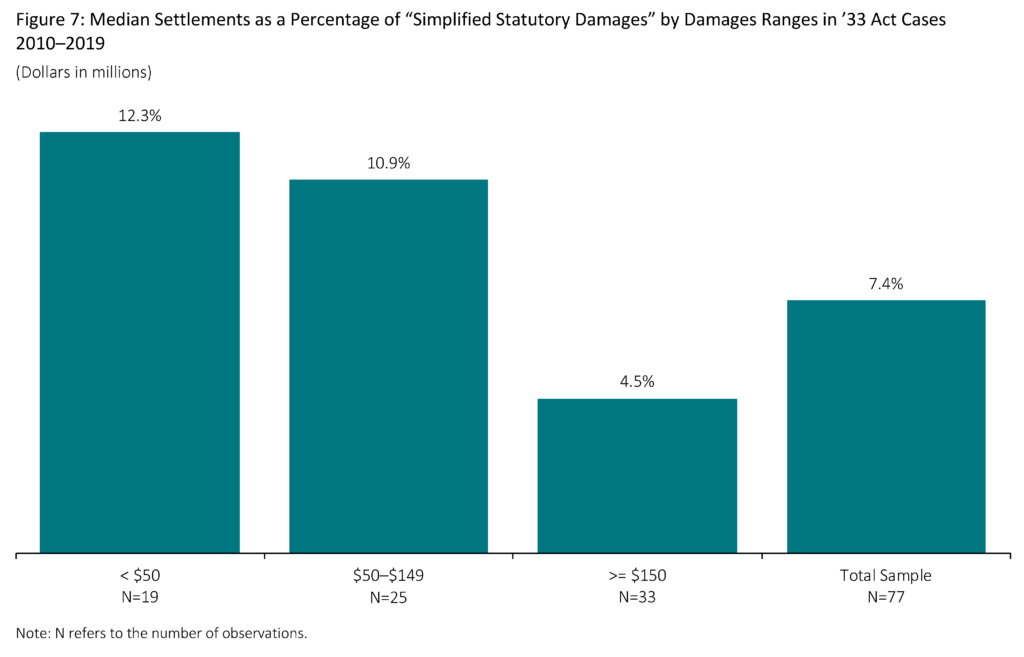

- Fall med endast krav enligt 33 Act tenderar att förlikas till mindre medianbelopp än fall som inkluderar krav enligt Rule 10b-5.

- Under 2019, bland förlikningar som endast innefattar krav enligt 33 Act, var mediantiden till förlikning endast något längre än för fall som endast innefattar krav enligt Rule 10b-5, 3,2 år respektive 2,9 år. Jämfört med föregående år tog dock ärenden med 33 Act-krav mer än 36 procent längre tid att lösa 2019 (3,2 år jämfört med 2,3 år).

- Samtalen i procent av ”förenklat lagstadgat skadestånd” är mindre för ärenden som har större beräknade skadestånd. Detta resultat gäller både för ärenden med enbart 33 Act-krav och för ärenden med Rule 10b-5-krav.

- Under perioden 2010-2019 var medianstorleken på de svarande emittenterna (mätt som totala tillgångar) 68 procent mindre för ärenden med enbart 33 Act-krav jämfört med ärenden som inkluderade Rule 10b-5-krav.

- Den mindre storleken på de svarande emittenterna i 33 Act-ärenden stämmer överens med att det stora flertalet av dessa ärenden rörde sig om börsintroduktioner (IPO:s). Från 2010 till 2019 har 83 procent av alla fall med enbart krav enligt 33 Act involverat börsintroduktioner.

Den fullständiga publikationen, inklusive fotnoter, är tillgänglig här.