Che cos’è la cointegrazione?

Un test di cointegrazione è usato per stabilire se esiste una correlazione tra diverse serie temporali Analisi dei dati delle serie temporaliL’analisi dei dati delle serie temporali è l’analisi di serie di dati che cambiano in un periodo di tempo. Gli insiemi di dati delle serie temporali registrano le osservazioni della stessa variabile in vari punti del tempo. Gli analisti finanziari usano i dati delle serie temporali come i movimenti dei prezzi delle azioni o le vendite di un’azienda nel tempo a lungo termine. Il concetto è stato introdotto per la prima volta dai premi Nobel Robert Engle e Clive Granger, nel 1987, dopo che l’economista britannico Paul Newbold e Granger hanno pubblicato il concetto di regressione spuria.

I test di cointegrazione identificano gli scenari in cui due o più serie temporali non stazionarie sono integrate insieme in modo tale da non poter deviare dall’equilibrio nel lungo periodo. I test sono usati per identificare il grado di sensibilità di due variabili allo stesso prezzo medio in un determinato periodo di tempo.

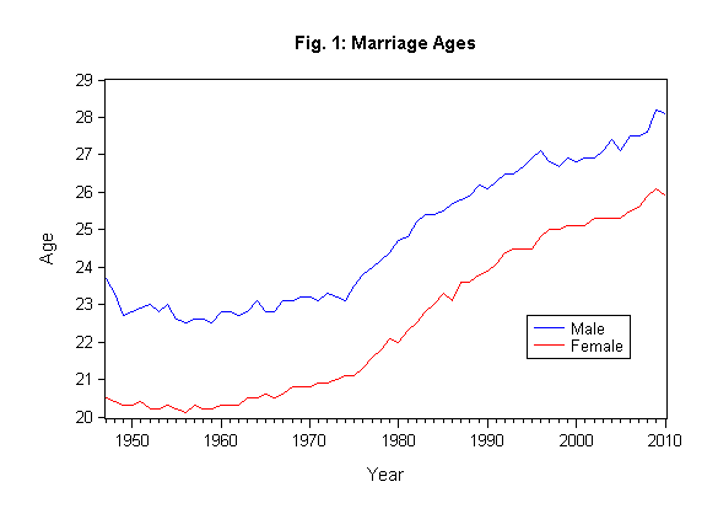

Cointegrazione del genere come indicatore dell’età matrimoniale

Sommario

- La cointegrazione è una tecnica usata per trovare una possibile correlazione tra processi di serie temporali nel lungo periodo.

- I premi Nobel Robert Engle e Clive Granger hanno introdotto il concetto di cointegrazione nel 1987.

- I test di cointegrazione più popolari includono Engle-Granger, il test di Johansen e il test di Phillips-Ouliaris.

Storia della cointegrazione

Prima dell’introduzione dei test di cointegrazione, gli economisti si affidavano alle regressioni lineari per trovare la relazione tra diversi processi di serie temporali. Tuttavia, Granger e Newbold sostennero che la regressione lineare era un approccio sbagliato per analizzare le serie temporali a causa della possibilità di produrre correlazioni spurie. Una correlazione spuria si verifica quando due o più variabili associate sono considerate causalmente correlate a causa di una coincidenza o di un terzo fattore sconosciuto. Un possibile risultato è una relazione statistica fuorviante tra diverse variabili delle serie temporali.

Granger e Engle hanno pubblicato un documento nel 1987, in cui hanno formalizzato l’approccio vettoriale cointegrante. Il loro concetto stabiliva che due o più dati di serie temporali non stazionarie sono integrati insieme in modo tale che non possono allontanarsi da un certo equilibrio nel lungo periodo.

I due economisti sostenevano l’uso della regressione lineare per analizzare la relazione tra diverse variabili di serie temporali perché il detrending non avrebbe risolto il problema della correlazione spuria. Raccomandavano invece di controllare la cointegrazione delle serie temporali non stazionarie. Sostenevano che due o più variabili di serie temporali con tendenze I(1) possono essere cointegrate se si può dimostrare che esiste una relazione tra le variabili.

Metodi di verifica della cointegrazione

Ci sono tre metodi principali di verifica della cointegrazione. Sono usati per identificare le relazioni a lungo termine tra due o più gruppi di variabili. I metodi includono:

1. Metodo Engle-Granger a due fasi

Il metodo Engle-Granger a due fasi inizia creando i residui basati sulla regressione statica e poi testando i residui per la presenza di radici unitarie. Utilizza il test Augmented Dickey-Fuller (ADF) o altri test per verificare la presenza di unità di stazionarietà nelle serie temporali. Se la serie temporale è cointegrata, il metodo Engle-Granger mostrerà la stazionarietà dei residui.

La limitazione del metodo Engle-Granger è che se ci sono più di due variabili, il metodo può mostrare più di due relazioni cointegranti. Un’altra limitazione è che si tratta di un modello a equazione singola. Tuttavia, alcuni degli svantaggi sono stati affrontati nei recenti test di cointegrazione come quelli di Johansen e Phillips-Ouliaris. Il test di Engle-Granger può essere determinato usando STAT o MATLABFinancial Modeling With MatlabFinancial modeling with MATLAB usa un linguaggio di programmazione che implica l’uso di algoritmi e metodi quantitativi con l’applicazione di software di calcolo finanziario.

2. Johansen Test

Il test di Johansen è usato per verificare le relazioni di cointegrazione tra diverse serie temporali non stazionarie. Rispetto al test di Engle-Granger, il test di Johansen permette più di una relazione di cointegrazione. Tuttavia, è soggetto a proprietà asintotiche (grande dimensione del campione) poiché una piccola dimensione del campione produrrebbe risultati inaffidabili. Usare il test per trovare la cointegrazione di più serie temporali evita i problemi che si creano quando gli errori vengono riportati al passo successivo.

Il test di Johansson si presenta in due forme principali, cioè, test di traccia e test dell’autovalore massimo.

- Test di traccia

I test di traccia valutano il numero di combinazioni lineari nei dati di una serie temporale, cioè K per essere uguale al valore K0, e l’ipotesi che il valore K sia maggiore di K0. È illustrato come segue:

H0: K = K0

H0: K > K0

Quando si usa il test di traccia per verificare la cointegrazione in un campione, impostiamo K0 a zero per verificare se l’ipotesi nulla viene rifiutata. Se viene rifiutata, possiamo dedurre che esiste una relazione di cointegrazione nel campione. Pertanto, l’ipotesi nulla dovrebbe essere rifiutata per confermare l’esistenza di una relazione di cointegrazione nel campione.

- Test dell’autovalore massimo

Un autovalore è definito come un vettore non nullo che, quando gli viene applicata una trasformazione lineare, cambia di un fattore scalare. Il test dell’autovalore massimo è simile al test della traccia di Johansen. La differenza chiave tra i due è l’ipotesi nulla.

H0: K = K0

H0: K = K0 + 1

In uno scenario in cui K=K0 e l’ipotesi nulla è rifiutata, significa che c’è solo un possibile risultato della variabile per produrre un processo stazionario. Tuttavia, in uno scenario in cui K0 = m-1 e l’ipotesi nulla è respinta, significa che ci sono M possibili combinazioni lineari. Tale scenario è impossibile a meno che le variabili della serie temporale non siano stazionarie.

Risorse aggiuntive

CFI è il fornitore ufficiale del programma globale di certificazione Financial Modeling & Valuation Analyst (FMVA)™FMVA®Join 850,000+ studenti che lavorano per aziende come Amazon, J.P. Morgan, e Ferrari  , progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a imparare e far progredire la tua carriera, le risorse CFI aggiuntive qui sotto ti saranno utili:

, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a imparare e far progredire la tua carriera, le risorse CFI aggiuntive qui sotto ti saranno utili:

- Concetti di statistica di base nella finanzaConcetti di statistica di base per la finanzaUna solida comprensione delle statistiche è di fondamentale importanza per aiutarci a capire meglio la finanza. Inoltre, i concetti di statistica possono aiutare gli investitori a monitorare

- Matrice di correlazioneMatrice di correlazione Una matrice di correlazione è semplicemente una tabella che mostra i coefficienti di correlazione per diverse variabili. La matrice rappresenta la correlazione tra tutte le possibili coppie di valori in una tabella. È uno strumento potente per riassumere una grande serie di dati e per identificare e visualizzare i modelli nei dati dati dati.

- Analisi trasversale dei datiAnalisi trasversale dei datiL’analisi trasversale dei dati è l’analisi di serie di dati trasversali. I sondaggi e i registri governativi sono alcune fonti comuni di dati trasversali

- Test delle ipotesiIl test delle ipotesi è un metodo di inferenza statistica. Viene utilizzato per verificare se un’affermazione riguardante un parametro della popolazione è corretta. Test di ipotesi