Co je to kointegrace?

Kointegrační test se používá ke zjištění, zda existuje korelace mezi několika časovými řadamiAnalýza dat časových řadAnalýza datových řad je analýza souborů dat, které se mění v průběhu určitého období. Soubory dat časových řad zaznamenávají pozorování stejné proměnné v různých časových okamžicích. Finanční analytici používají data časových řad, jako jsou pohyby cen akcií nebo tržby společnosti v průběhu času v dlouhodobém horizontu. Tento koncept poprvé představili nositelé Nobelovy ceny Robert Engle a Clive Granger v roce 1987 poté, co britský ekonom Paul Newbold a Granger publikovali koncept falešné regrese.

Kointegrační testy identifikují scénáře, kdy jsou dvě nebo více nestacionárních časových řad integrovány společně tak, že se nemohou dlouhodobě odchýlit od rovnováhy. Testy se používají k určení míry citlivosti dvou proměnných na stejnou průměrnou cenu za určité časové období.

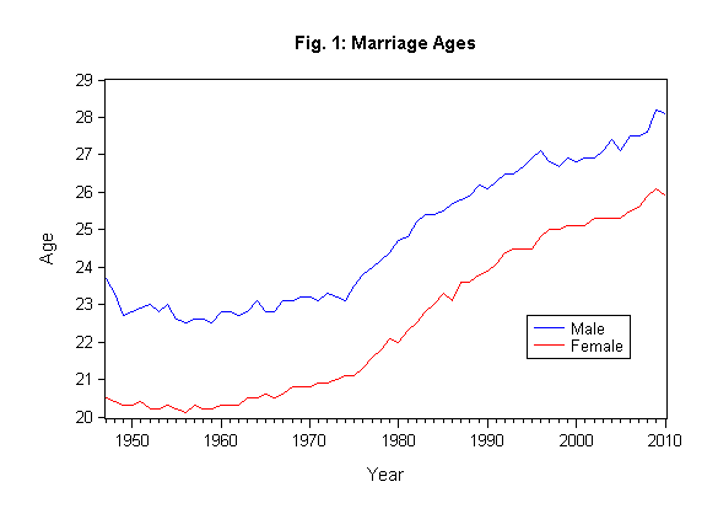

Kointegrace pohlaví jako ukazatele sňatkového věku

Shrnutí

- Kointegrace je technika používaná k nalezení možné korelace mezi procesy v časových řadách v dlouhodobém horizontu.

- Nobelovi laureáti Robert Engle a Clive Granger zavedli koncept kointegrace v roce 1987.

- Mezi nejpopulárnější kointegrační testy patří Engle-Grangerův test, Johansenův test a Phillipsův-Ouliarisův test.

Historie kointegrace

Před zavedením kointegračních testů se ekonomové při hledání vztahu mezi několika procesy časových řad spoléhali na lineární regrese. Granger a Newbold však tvrdili, že lineární regrese je nesprávný přístup k analýze časových řad z důvodu možnosti vzniku falešné korelace. Falešná korelace nastává, když jsou dvě nebo více souvisejících proměnných považovány za příčinně související buď v důsledku náhody, nebo neznámého třetího faktoru. Možným výsledkem je zavádějící statistický vztah mezi několika proměnnými časové řady.

Granger a Engle publikovali v roce 1987 článek, ve kterém formalizovali přístup kointegračního vektoru. Jejich koncepce stanovila, že dva nebo více nestacionárních údajů časových řad jsou spolu integrovány tak, že se nemohou dlouhodobě vzdálit od určité rovnováhy.

Tito dva ekonomové se vyslovili proti použití lineární regrese k analýze vztahu mezi několika proměnnými časových řad, protože detrending by nevyřešil problém falešné korelace. Místo toho doporučovali ověřit kointegraci nestacionárních časových řad. Tvrdili, že dvě nebo více proměnných časových řad s trendy I(1) mohou být kointegrované, pokud lze prokázat, že mezi proměnnými existuje vztah.

Metody testování kointegrace

Existují tři hlavní metody testování kointegrace. Používají se k identifikaci dlouhodobých vztahů mezi dvěma nebo více soubory proměnných. Mezi tyto metody patří:

1. Engle-Grangerova dvoukroková metoda

Engle-Grangerova dvoukroková metoda začíná vytvořením reziduí na základě statické regrese a následným testováním reziduí na přítomnost jednotkových kořenů. K testování stacionarity jednotek v časových řadách používá rozšířený Dickey-Fullerův test (ADF) nebo jiné testy. Pokud je časová řada kointegrovaná, Engle-Grangerova metoda ukáže stacionaritu reziduí.

Omezení Engle-Grangerovy metody spočívá v tom, že pokud existují více než dvě proměnné, může metoda ukázat více než dva kointegrační vztahy. Dalším omezením je, že se jedná o model s jednou rovnicí. Některé z těchto nevýhod však byly odstraněny v nedávných kointegračních testech, jako jsou Johansenův a Phillipsův-Ouliarisův test. Engle-Grangerův test lze stanovit pomocí STAT nebo MATLABFinanční modelování pomocí MATLABFinanční modelování pomocí MATLABu využívá programovací jazyk, který zahrnuje použití algoritmů a kvantitativních metod s aplikací softwaru pro finanční výpočty.

2. Johansenův test

Johansenův test se používá k testování kointegračních vztahů mezi několika nestacionárními časovými řadami dat. Ve srovnání s Engle-Grangerovým testem umožňuje Johansenův test více než jeden kointegrační vztah. Je však podmíněn asymptotickými vlastnostmi (velká velikost vzorku), protože malá velikost vzorku by vedla k nespolehlivým výsledkům. Použití testu ke zjištění kointegrace několika časových řad zamezuje problémům, které vznikají při přenosu chyb do dalšího kroku.

Johansenův test má dvě hlavní formy, tj, Testy stop a Test maximálních vlastních hodnot.

- Testy stop

Testy stop hodnotí počet lineárních kombinací v datech časové řady, tj. že K je rovno hodnotě K0, a hypotézu, že hodnota K je větší než K0. Je znázorněn takto:

H0: K = K0

H0: K > K0

Při použití stopového testu k testování kointegrace ve vzorku nastavíme K0 na nulu, abychom ověřili, zda bude nulová hypotéza zamítnuta. Pokud je zamítnuta, můžeme usuzovat, že ve vzorku existuje kointegrační vztah. Nulová hypotéza by tedy měla být zamítnuta, aby se potvrdila existence kointegračního vztahu ve vzorku.

- Test maximálních vlastních hodnot

Vlastní hodnota je definována jako nenulový vektor, který se po aplikaci lineární transformace změní o skalární faktor. Test maximální vlastní hodnoty je podobný Johansenovu stopovému testu. Klíčovým rozdílem mezi nimi je nulová hypotéza.

H0: K = K0

H0: K = K0 + 1

V případě, že K=K0 a nulová hypotéza je zamítnuta, znamená to, že existuje pouze jeden možný výsledek proměnné, který vytváří stacionární proces. Avšak ve scénáři, kdy K0 = m-1 a nulová hypotéza je zamítnuta, to znamená, že existuje M možných lineárních kombinací. Takový scénář je nemožný, pokud proměnné v časové řadě nejsou stacionární.

Další zdroje

CFI je oficiálním poskytovatelem celosvětového certifikačního programu Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationPřidejte se k více než 850 000 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari  , který je navržen tak, aby pomohl každému stát se finančním analytikem světové úrovně. Chcete-li se dále vzdělávat a rozvíjet svou kariéru, budou vám užitečné další níže uvedené zdroje CFI:

, který je navržen tak, aby pomohl každému stát se finančním analytikem světové úrovně. Chcete-li se dále vzdělávat a rozvíjet svou kariéru, budou vám užitečné další níže uvedené zdroje CFI:

- Základní pojmy statistiky ve financíchZákladní pojmy statistiky pro financeDůkladné pochopení statistiky je nesmírně důležité, protože nám pomáhá lépe porozumět financím. Koncepty statistiky navíc mohou investorům pomoci sledovat

- Korelační maticeKorelační maticeKorelační matice je jednoduše tabulka, která zobrazuje korelační koeficienty pro různé proměnné. Matice zobrazuje korelaci mezi všemi možnými dvojicemi hodnot v tabulce. Je to mocný nástroj pro shrnutí velkého souboru dat a pro identifikaci a vizualizaci vzorců v daných datech.

- Průřezová analýza datPrůřezová analýza datPrůřezová analýza dat je analýza průřezových souborů dat. Mezi běžné zdroje průřezových dat patří průzkumy a vládní záznamy

- Testování hypotézTestování hypotézTestování hypotéz je metoda statistické inference. Používá se k testování, zda je tvrzení týkající se populačního parametru správné. Testování hypotéz

.