Od Kirka Sarffa a Michaela Samse

Prodej anuit je pro nezávislé agenty na trhu seniorů obrovskou příležitostí. Pokud se chcete naučit prodávat anuity seniorům, jste na správném místě!

Vše, co jste kdy chtěli nebo potřebovali vědět o prodeji anuit na seniorském trhu, najdete právě zde. Neváhejte a kdykoli přeskočte dopředu:

- Základy anuitního pojištění

- Typy anuitního pojištění

- Školení o anuitním pojištění a pojištění E&O

- Jak si vybrat nositele anuitního pojištění, se kterým uzavřete smlouvu

- Zahájení rozhovoru o anuitním pojištění

- Skriptum pro nácvik prezentace

- 10 nejčastějších námitek klientů

- Převody 401 (k) nebo IRA

- Papírování a formuláře k anuitnímu pojištění

- Provize z anuitního pojištění

- Jak prodávat anuity seniorům

- Zachování aktuálních informací o anuitách

.

![]()

Základy anuit:

Pro ty z nás, kteří v současné době jsou nebo byli agenty pouze pro doplňkové pojištění, může být obtížné se rozvětvit a představit svým klientům nové produkty.

Vřele vám však doporučuji, abyste se konečně podívali na anuity. Nejenže jsou skvělým řešením pro obrovské množství seniorů, ale mohou vám pomoci dosáhnout vašich produkčních cílů.

Pro Michaela Samse jsou anuity jeho nejprodávanějším produktem – dokonce více než Medicare Supplements, které jsou velmi těsně druhé. V roce 2019 Sams jen na produkci anuit vydělal 5 384 550 dolarů.

Nežertovali jsme, když jsme měli na mysli, že jde o obrovskou příležitost!“

Co je to anuita?“

Anuita je nástroj spoření na důchod. Technicky vzato se nejedná o investici, protože ve skutečnosti neinvestujete na trhu.

Získáváte však výnos ze svých peněz, který je určen k tomu, aby vám pomohl spořit na důchod.

Rentu můžete také použít k předání peněz svým oprávněným osobám. Anuita vám může pomoci vyhnout se dědickému řízení v případě úmrtí, které může být nákladné a časově náročné.

Většina jednotlivců využívá anuitu jako nástroj spoření na důchod a zároveň si zachovává jistotu, že tyto peníze mohou být v případě úmrtí snadno převedeny nebo rozděleny určeným příjemcům.

Jak založit anuitu?

Antuita vyžaduje smlouvu mezi spotřebitelem a pojišťovnou.

Spotřebitel vloží jednorázovou částku (nebo pravidelné platby) a pojišťovna plní svůj slib tak, jak je uvedeno ve smlouvě.

Běžným příkladem smlouvy je určitá míra výnosu z peněz. Spotřebitel může například vložit jednorázovou částku 50 000 USD. Pojišťovna pak splní svůj slib 4% úrokové sazby v průběhu například 5 let.

Zpět na začátek

Typy anuit: Fixní, SPIA a variabilní

Existují 3 hlavní typy anuit, mezi které patří fixní anuity, anuity s jednorázovým pojistným (SPIA) a variabilní anuity. V kategorii „fixních“ anuit existují 3 další typy, mezi něž patří tradiční fixní anuity, víceleté garantované anuity (MYGA) a indexové anuity (FIA).

Ty tři, kterými se zabýváme nejčastěji, jsou následující:

Jenom teď řeknu, že variabilní anuity pro seniory neschvalujeme, ale tomu se budeme věnovat o něco více za chvíli.

Fixní anuity

V podstatě existují 3 typy fixních anuit: Tradiční fixní, MYGA a FIA.

Tradiční fixní

Tradiční fixní anuity jsou docela „vanilkové“. Každý rok máte garantovanou míru výnosu. Nedostanete více ani méně než tuto sazbu. To je vlastně všechno.

MYGA (víceletý garantovaný anuitní výnos)

U víceletého garantovaného anuitního výnosu (MYGA) máte garantovanou sazbu po celé období odkupného. Běžné smlouvy MYGA jsou na 3, 5 nebo 10 let, ale existuje i vše mezi nimi.

U společnosti New Horizons jsou smlouvy MYGA naší nejoblíbenější formou anuit napříč všemi typy. Seniorům se líbí výnos (zpravidla o něco lepší než 3 %), má nulové riziko a většina lidí se cítí pohodlně s uložením svých peněz do smlouvy na 5 let.

Po uplynutí této pětileté smlouvy můžete tyto peníze vybrat bez odkupného nebo můžete smlouvu automaticky obnovit na dalších 5 let.

Jak můžete říci, anuity MYGA jsou velmi jednoduché na pochopení. Senioři si nekoupí investiční produkt, kterému nerozumí, a proto je tento typ anuity obzvláště vhodný nejen pro tento trh, ale pro každého, kdo chce bezpečně ochránit své peníze.

Protože jsou anuity MYGA našimi nejoblíbenějšími anuitami, sestavili jsme praktický přehled, který průběžně aktualizujeme. Obsahuje aktuální úrokovou sazbu, rating společnosti a klíčové vlastnosti o daném produktu.

![]()

FIA (Fixed Index Annuities)

U FIA (Fixed Index Annuities) máte možnost volby přidání „strategie připisování úroků“, která obvykle vychází z indexu S&P 500. V případě, že máte na výběr, můžete se rozhodnout, zda budete chtít připisovat úroky, nebo ne. Tato možnost není riziková, protože nejhorší, co můžete udělat, je zůstat na stejné úrovni. Nemůžete přijít o peníze.

Proto říkáme, že FIA jsou „nejbezpečnějším způsobem, jak být rizikový“, protože oslovují seniory, kteří by rádi byli součástí akciového trhu, ale nemohou si dovolit ztratit vše najednou.

Existují 3 hlavní typy indexových opcí:

- Roční bodové

- Měsíční průměrné

- Měsíční součtové

Tady je krátký klip, kde John vysvětluje, jak tyto strategie fungují. Ve formě videa je to o něco srozumitelnější:

Podstatou je, že můžete získat 0% výnos, ale máte potenciál získat vyšší výnosy podle toho, jak se bude vyvíjet akciový trh. Nikdy nezažijete ztráty, ale můžete bezpečně zažít zisky.

Z FIA jsme docela nadšeni, protože umožňuje seniorům zažít zisky akciového trhu, aniž by podstupovali jakékoli riziko. V posledních několika letech si rychle získávají oblibu a my vidíme proč!

Pokud se chcete do FIA ponořit trochu více, máme pro vás několik dalších zdrojů:

- Nejbezpečnější způsob, jak riskovat:

- 6 důvodů, proč byste měli začít prodávat pevné indexované anuity

- Jak vlastně představit klientovi pevný indexovaný anuit (FIA)

A pokud se chcete více ponořit do skutečných informací o produktu, doporučujeme podívat se na tyto články o jednotlivých dopravcích (FIA od Equitable jsou naše oblíbené):

- Co je Equitable Teton™ Fixed Index Annuity a jak funguje?

- Jak prodávat Barclays Atlas 5, nový přírůstek do Equitable Teton FIA

- Co je Equitable Denali™ Lifetime Income Annuity a jak funguje?

SPIA

Jednorázově placená výnosová anuita (SPIA) funguje následovně:

- Zaplatíte pojišťovně jednorázovou částku

- Pojišťovna vám bude po zbytek života (pravidelně) vyplácet určitou částku peněz

Je snadné si zapamatovat, co je SPIA, protože „I“ znamená příjem a smlouva je nastavena tak, aby vám poskytovala příjem po zbytek života.

Krása SPIA ve srovnání s jinými možnostmi, jako jsou akcie nebo dluhopisy, spočívá v tom, že umožňují vyšší míru výběru, jsou zcela bezpečné (bez rizika) a předvídatelné.

Pokud víte, že během důchodu budete potřebovat 2 000 USD měsíčně, můžete si přesně tuto částku naplánovat.

Klienti mají často své těžce vydělané úspory na CD nebo spořicím účtu ve své bance, kde vydělávají haléře na dolar. Vytvořili jsme pro klienty leták, který si můžete stáhnout a který trochu názorněji ukazuje, jak je na tom CD v porovnání s SPIA.

![]()

Variabilní anuity

Protože jsme na trhu seniorů, nenabízíme ani variabilní anuity.

Jsou mnohem nepřehlednější než ostatní 2, které jsme prošli, musíte mít licenci na obchodování s cennými papíry, abyste je mohli prodávat (nebo o nich dokonce mluvit s klienty), a nejsou bezpečným způsobem, jak zhodnotit své peníze.

Shrnem řečeno, variabilní anuity jsou registrovány jako cenný papír. Pojistné se investuje do „podúčtů“, které jsou podobné podílovým fondům.

Podúčty jsou portfolia akcií a dluhopisů. Je zde vyšší potenciál zisku, ale seniorům se nebude líbit, že je zde také možnost zažít ztráty.

Podílíte se více na riziku podkladového indexu. Vaše peníze jsou nyní vystaveny riziku. Na rozdíl od ostatních anuit, kterým jsme se věnovali, už nula není to nejhorší, co vás může potkat – můžete skutečně přijít o peníze.

Variabilní anuity také mohou mít vložené poplatky, které jsou nepříjemné. Nejedná se o „špatné“ produkty jako takové a určitě mají své místo u určité věkové kategorie a typu investorů, ale není to bezpečný způsob financování důchodu.

Více o našem pohledu na variabilní anuity si můžete přečíst zde:

- Variabilní anuity – ne pro seniory

-

Tři typy anuit:

Zpět na začátek

Školení a E&O pojištění pro prodej anuit

Chcete-li prodávat anuity, musíte si ze seznamu úkolů odškrtnout několik položek.

- Budete potřebovat pojištění E&O.

- V Illinois musíte absolvovat čtyřhodinový kurz Annuity Suitability.

- Musíte absolvovat produktové školení poskytované každou společností, se kterou uzavřete smlouvu.

Když si vyberete s dopravci smlouvu, potvrdíme vám konkrétní školení, které budete potřebovat, abyste mohli začít prodávat.

Tyto položky jsou povinné a umožní vám věnovat se prodeji anuit, ale vy i já víme, že je toho hodně, co se musíte naučit.

Pro komplexnější školení o anuitách, které vás naučí také prezentovat klientům, zvládat námitky a tipy pro prodej anuit, bych vám doporučil podívat se na náš All-Star Training Program, který věnuje celý týden školení o anuitách.

Zpět na začátek

Jak vybrat nejlepší anuitní společnosti, se kterými uzavřete smlouvu

Jakmile budete mít pojištění E&O i školení za sebou, je dobré zjistit, se kterými anuitními společnostmi byste měli uzavřít smlouvu.

Skvělým začátkem je vlastně náš tipovací list pro anuity, který vám pomůže přesně určit, které společnosti jsou právě teď nejkonkurenceschopnější. Pokud hledáte nejlepší pětileté fixní anuitní sazby, je to tady!“

Pro více informací se samozřejmě můžete vždy obrátit na mě (Kirka Sarffa).

Většina anuitních společností umožňuje sjednat si schůzku just-in-time. Ginny v naší kanceláři by však agentovi vždy doporučila, aby si nechal předložit smlouvu a absolvoval školení ještě před předložením obchodu.

Zpět na začátek

Zahájení rozhovoru o anuitách se staršími klienty

Anuity mohou být obtížně prodejné z následujících důvodů:

- Lidé jsou obecně dost uzavřeni, pokud jde o jejich peníze

- Antuity jsou často špatně vnímány veřejností

- Jsou spíše investičním/důchodovým produktem než produktem zdravotního pojištění

Vzhledem k těmto překážkám se musíte ujistit, že rozhovor začínáte správně a že námitky klientů řešíte aktivně.

Doporučujeme používat přístup založený především na vzdělávání (stejně jako u všech produktů) a vše začíná posouzením potřeb klienta (CNA).

Použití hodnocení potřeb klienta při prodeji anuitních produktů

V tomto hodnocení je otázka – vlastně poslední – která se klienta ptá, zda je spokojen se současnou mírou výnosu svých investic.

Někdy prohodím formulaci tím, že se zeptám, zda náhodou nemá v bance nějaké CD nebo peněžní trhy. Pokud řeknou, že ne, zeptám se, zda mají nějaké peníze na akciovém trhu.

Jakmile víte, kde se jejich peníze nacházejí, můžete jim vysvětlit, proč je pevná renta – v mnoha případech – lepší než jejich současná situace.

CD, peněžní trhy nebo akciový trh vs. pevná renta. Anuita

Cílem je vysvětlit, že CD a peněžní trhy nabízejí opravdu nízké úrokové sazby a že si mohou polepšit.

Pokud mají peníze na akciovém trhu, cílem je vysvětlit, že výnos může být velký, ale že je tam riziko. I když říkají, že mají mírné až nízké riziko, pořád je tam riziko.

Můžete přes noc přijít o půl zadku, ale existuje možnost, kde můžete vydělat kolem 4 % (od roku 2019) na svých penězích s NULOVÝM rizikem.

Předtím, než se někdy pokusím o prodej, se zaměřuji na vzdělávání. Svému klientovi jednoduše vysvětluji, jaké má možnosti, a to bez jakéhokoli pocitu nátlaku, závazku nebo dokonce náznaku prodeje. Chci, aby mě hned vnímali jako zdroj informací – ne jako prodejce.

A jsem v tom upřímný – raději bych, aby se můj klient rozhodl sám, informovaně, než abych se snažil rozhodnout za něj.

Zjistil jsem, že lidé nevědí, co nevědí. Mohou být spokojeni se svým současným nastavením, ale pokud o anuitách ani nevědí, prokazuji jim medvědí službu, pokud je alespoň nepoučím.

Zpět na začátek

Scénář školení o anuitách pro nácvik prezentace

Když jste připraveni na nácvik prezentace, můžete použít následující scénář školení o anuitách jako vodítko. Protože vychází z CNA, začíná tento scénář poté, co položíte anuitáři otázku týkající se jeho současných investic.

Chcete navázat: „Zabýváte se akciovým trhem, nebo se zabýváte bankami?“

Poté následují informace, které chcete předat:

Akciový trh

Právě teď se na akciovém trhu daří – vede se jim velmi, velmi dobře. Ale jistě brzy přijde korekce – to slyšíme každý den.

Nechceme být na akciovém trhu, když padá dno. Už se opravdu nesnažíme zbohatnout. Chceme jen bezpečné místo pro uložení vašich peněz, kde budou vydělávat na úrocích.

Stále chceme, aby vaše peníze pracovaly pro vás, ale chceme 100% bezpečnost.

CD/Banka

CD byly historicky velmi dobré. Číslo jedna je jejich bezpečnost, ale také úrokové sazby – bývaly velmi konkurenceschopné.

Nyní není v zemi banka, která by nabízela konkurenceschopnou úrokovou sazbu na CD.

Dokončete prezentaci

Máme garantovanou smlouvu, která vám dává 100% jistotu – nulové riziko – a můžete hned vydělat kolem 4 % úroku z vašich peněz.

Existují tři typy anuitních smluv a myslím, že je velmi důležité pochopit rozdíl.

První je variabilní anuita. Tu nemohu doporučit, protože je vázána na akciový trh. Poplatky jsou příliš vysoké, takže ji vyloučíme.

Druhou je indexovaná anuita. Je také vázána na akciový trh a také jsou s ní spojeny poplatky, takže ji také nemohu vždy doporučit.

Třetí je fixní anuita, a tu bych vám rád doporučil. Je to garantovaná pevná úroková sazba bez poplatků a bez rizika.

Poznámka: pokud jste si jisti pevnou indexovou anuitou, můžete si konec této prezentace upravit. Mnoho agentů navíc získá cit pro rizikový profil klienta, a pokud víte, že je vhodným kandidátem pro FIA, můžete mu tento produkt vysvětlit trochu více a nabídnout ho jako doporučení.

Zpět na začátek

10 nejčastějších námitek klientů při prodeji anuitních produktů

Podle našich zkušeností, pokud znáte běžné námitky, se kterými do toho jdete, můžete se jim aktivně vyhnout tím, že se jimi budete ve své prezentaci zabývat.

Námitka č. 1: „Anuity jsou příliš složité.“

Cokoli může být jednoduché nebo složité, ale když na to přijde, druh anuit, které nabízíme, je velmi jednoduchý.

Když do toho vnesete všechny různé varianty anuit, může být konverzace složitá.

Ale jednotlivci, kteří se blíží k důchodu, hledají jistotu, záruku výnosu a přístup k těmto penězům. Žádná překvapení.

Renty s víceletou zárukou (MYGA) jsou snadno pochopitelné a tvoří asi 95 % rent, které pro seniory uzavíráme.

Pokud senior něčemu nerozumí, pokud jde o jeho peníze, neudělá to. A právě proto děláme tolik anuitních obchodů – každý z nich může odejít s důvěrou.“

Námitka č. 2: „Nechci se vázat smlouvou.“

Michael se často vyhýbá tomu, aby to nazval „smlouvou“. Místo toho ji začne nazývat programem. Například: „Máme úžasný pětiletý program, který nabízí 4% úrok z vašich peněz.“

Jiný způsob, jak se s tím vypořádat, je vysvětlit, že existují různé délky, takže můžete jít i na kratší dobu než 1 rok, abyste si produkt osahali, než si vyberete smlouvu na 3 nebo 5 let.

Námitka č. 3: „Je tam příliš mnoho skrytých poplatků.“

Ty, které píšeme, žádné skryté poplatky nemají. Jinými slovy, pokud si koupíte pětiletou anuitu a začnete s ní se 100 000 dolary, celý tento balík peněz začne vydělávat už zítra.

Můžete svým klientům říct, že 100 % jejich peněz vydělává na úrocích od prvního dne. Pojišťovna platí přímo agentovi, ale nic z toho neodráží vaše peníze. Nejsou vám účtovány žádné poplatky ani nic podobného.

Existují však poplatky za odkupné.

Pokud je smlouva uzavřena na 5 let a vy se rozhodnete, že chcete všechny své peníze vrátit dříve, než uplyne těchto 5 let, budete muset zaplatit pokutu. Taková je prostě povaha smlouvy.

Její výše závisí na dopravci a době, kdy chcete vše vybrat, ale můžete si to předem zjistit a probrat s klientem, než podepíše tečkovanou čáru.

Námitka č. 4: „Na burze vydělám víc.“

To může být určitě pravda. Ale odvrácenou stranou toho je, že je s tím spojeno riziko. To je právě to obchodování. U anuit MYGA žádné riziko nehrozí. Vždy bude mít o něco vyšší hodnotu, než jakou měla předešlý den.

Každý den, kdy půjdete spát, vyděláte trochu peněz. Nikdy nepůjdete opačným směrem.

Proto se většina seniorů nezajímá ani tak o to, jak vydělat více peněz, jako o to, jak si zachovat to, co vydělali.

Přečtěte si více:

Námitka č. 5: „Když si vyberu peníze z CD, budu penalizován.“

Tuto otázku určitě řešte, ale uveďte ji na pravou míru.

Penalizací bude úrok za posledních 6 měsíců, ale pokud vám z vašich peněz platí jen 0,5 %, nebude tato penalizace velká.

Mnohem lepší je vzít si pokutu a začít vydělávat na úrocích kolem 4 %.

Často napíšu čísla na kus papíru, aby klient viděl, že pokuta není skutečnou obavou.

Námitka č. 6: „Mám obavy o bezpečnost svých peněz v anuitě. Alespoň vím, že mé peníze v bance jsou v bezpečí.“

Mnohdy je FDIC horkým tématem. Pokud máte peníze v bance a banka zkrachuje, jste stále pojištěni do výše 250 tisíc.

Dá se říct, že každá pojišťovna platí do garantovaného svěřenského fondu. To znamená, že jste přepojištěni až do výše 250 tisíc, což je stejná bezpečnost jako u běžného bankovního účtu.

Mějte však na paměti, že jste přepojištěni až do výše 250 tisíc na osobu a pojišťovnu. Pokud tedy máte 750 tisíc dolarů, které chcete vložit do renty, museli byste je rozdělit mezi 3 různé pojišťovny. To je jediný způsob, jak být zcela přepojištěn.

Námitka č. 7: „Představa smlouvy mě děsí. Co když budu potřebovat přístup k části svých peněz?“

Před zahájením rozhovoru o anuitě si samozřejmě musíte ověřit vhodnost.

Pokud však s těmito penězi nemají žádné plány, ale přesto chtějí mít jistotu, že k nim budou mít přístup, dostanete možnost vysvětlit možnost 10% výběru, který zpravidla začíná po 1. roce.

Pokud chcete, můžete je dokonce rozdělit na měsíční výběry, pokud nepřesáhnou 10 % za rok.

Upozorňujeme, že je stanoven minimální výběr. Liší se podle dopravce, ale dobrým pravidlem je 100 USD. Pokud by tedy měsíční výběr byl nižší než minimum, řekněme 40 USD, možná budete muset přejít na čtvrtletní výběry.

Námitka č. 8: „Mám tam peníze 5 let? Zapomeňte na to.“

Nikdy nezačínejte svou prezentaci délkou doby trvání. Začněte nejprve s nejdůležitějšími informacemi o produktu:

- 4% úrok

- Nulové riziko

- Přístup k 10 % vašich peněz po prvním roce

- A tak dále a tak dále…

Na konci se váš klient bude zajímat, jaká je doba trvání. Dostanete možnost říci: „Vaše úroková sazba je garantována po dobu 5 let. Po těchto 5 letech můžeme vyhodnotit, zda existuje lepší úroková sazba.“

Pokud se zdá, že se váš klient obává 5leté doby splatnosti, můžete přesunout pozornost na 1 nebo 3letou dobu splatnosti. Tomu se věnujeme trochu podrobněji zde: Otázky k anuitám&A pro agenty:

Peníze, které jsou na spořicím účtu, se nepočítají jako zdanitelná událost (z těchto peněz již byly zaplaceny daně).

Jakékoli peníze na peněžním trhu, CD nebo spořicím účtu lze převést na klientův běžný účet. Pak klient vypíše šek pojišťovně a k žádné zdanitelné události nedošlo.

Důchodové účty, jako je IRA nebo 401k, ještě nebyly zdaněny, a proto je to trochu složitější.

Aby nedošlo ke zdanitelné události, je třeba peníze převést přímo pojišťovně (nikdy ne nejprve klientovi). Pokud je vystaven šek, musí být vystaven na pojišťovnu, nikoli na klienta. (Velmi důležité!)

Námitka č. 10: „Ale společnost má rating B! Moje peníze nebudou v bezpečí.“

Tahle je snadná! Připomeňte klientovi, že je pojištěn až do výše 250 tisíc dolarů, takže jeho peníze jsou v bezpečí.

Když váš klient stále váhá

Někdy sice žádná skutečná námitka neexistuje, ale vy cítíte klientovo váhání. Zdá se, že prostě nejsou připraveni přesunout své peníze, i když víte, že je to pro ně ta nejlepší příležitost.

Zkuste se zabývat tím, že jsme tvorové zvyku. Jsme zvyklí dělat to, co jsme dělali vždycky, ale někdy musíme tento zvyk porušit, abychom se dostali do lepší situace.

Jen oslovení tohoto tématu může způsobit, že se vašemu klientovi rozsvítí žárovka.

Zpět na začátek

Překlopení 401 (k) nebo IRA do anuity

Jednou z největších příležitostí pro anuity pro seniory na trhu jsou klienti s 401 (k) nebo IRA. Mnoho klientů se zeptá: „Lze převést 401 (k) na anuitu?“. A odpověď zní ano!

Při převedení 401 (k) jsou pro klienta dvě hlavní výhody:

- Klient má někoho, kdo se stará o jeho investici

- Jeho penzijní úspory jsou v bezpečí

Klienti chtějí praktičtější přístup a chtějí vědět, co se s jejich investicí děje. Ani nevíte, kolikrát jsem si s klientem sedl a na konci mé prezentace byl v šoku a úžasu, že konečně pochopil, jak to všechno funguje. Kvůli tomu moje práce stojí za to.

Když klient odchází do důchodu, přechází z fáze akumulace do fáze konzervace. Když přecházíme do fáze zachování, musíme upravit naši investiční strategii. Chcete být konzervativnější a upřednostnit bezpečnost před rizikem. Nejdříve bezpečnost, později konkurenceschopné úrokové sazby.

O tom, jak funguje proces překlopení, se můžete mnohem více dozvědět zde:

Zpět na začátek

Dokumentace k anuitě a povinné formuláře

Když jde o anuitu, musí být přiloženy 4 formuláře:

- Žádost o anuitu

- Dotazník vhodnosti anuity (dozvíte se o něm na povinném 4hodinovém kurzu vhodnosti anuity)

- Prohlášení o anuitě

- Ověření identifikace majitele pojistky

Existují další formuláře, které můžete potřebovat, jako je formulář 1035 Exchange nebo formulář IRA 70 1/2 Required Minimum Distribution, ale nenechte se jimi zahltit.

Pracovníci naší kanceláře vás budou informovat, pokud budete potřebovat některý z těchto dalších formulářů. Když budete pracovat s námi, nikdy se nebudete muset obávat, že jste něco vynechali. Kryjeme vám záda.

Připravili jsme pro vás také praktický tahák pro financování renty, abyste věděli, jakým způsobem je třeba peníze převést v závislosti na tom, odkud pocházejí.

Další informace o povinných formulářích a dalších formulářích, které můžete potřebovat vyplnit, najdete zde:

Zpět na začátek

Rentní provize

Na druhu rent, které prodáváme, je skvělé to, že z klientova vkladu se nic nevyplácí – 100 % jeho vkladu se začne úročit hned první den. Nositelé anuit platí zprostředkovateli zvlášť, což dává vašemu klientovi jistotu, že neplatí žádné poplatky.

Provizní poplatky se velmi liší v závislosti na konkrétním produktu a nositeli, proto doporučujeme, abyste nás kontaktovali a zjistili, jaké by byly vaše provize.

Fixované indexované anuity jsou obvykle o něco vyšší než víceleté garantované anuity, ale v obou případech děláte pro svého klienta správnou věc a dáváte svému podnikání impuls.

Zpět na začátek

Marketingové nápady pro anuity | Jak prodávat anuity seniorům

Ačkoli můžete využít všechny typické marketingové strategie, jako jsou rozhlasové reklamy, televizní reklamy, billboardy, digitální reklamní kampaně, sociální média, e-mailový marketing a direct mail, nejlepším místem, kde začít, je vaše stávající obchodní kniha.

Posouzení potřeb klientů je nejlepším marketingovým nástrojem pro anuity, protože odhalíte příležitosti, o kterých jste nikdy nevěděli, že je máte.

Nemůžu ani říct, kolikrát jsem slyšel o agentech, kteří si mysleli, že jejich klient nemá žádné peníze, a přitom jim v bance ležely miliony. Nedělejte si domněnky!“

Kromě toho, že se vrátíte ke své stávající obchodní knize, máte k dispozici spoustu marketingových materiálů a nápadů týkajících se anuit – některé příklady vám ukážeme zde.

Náš tým vypracoval průvodce pro klienty CD vs. SPDA, který vašim klientům ukáže, o co přicházejí, pokud mají peníze v bance. Tuto příručku si můžete skvěle vystavit na stůl nebo ji použít jako leták při diskusi s klienty o anuitách. Pokud u nás máte alespoň jednu smlouvu, můžeme ji upravit podle vašich údajů!“

Nositelé anuit často mají marketingové materiály a reklamy, které si můžete také stáhnout a použít. Například společnost American Equity má spoustu skvělých informačních letáků o pevném indexovém anuitním produktu (FIA), včetně:

- Jak funguje pevný indexový anuitní produkt?

- Informační list o tradičním IRA 2019

- Graf zachování a akumulace

- Vysvětlení pravidla 72

- Leták Nevracejte se zpět

- Leták Pomozte ochránit svůj nejvyšší majetek

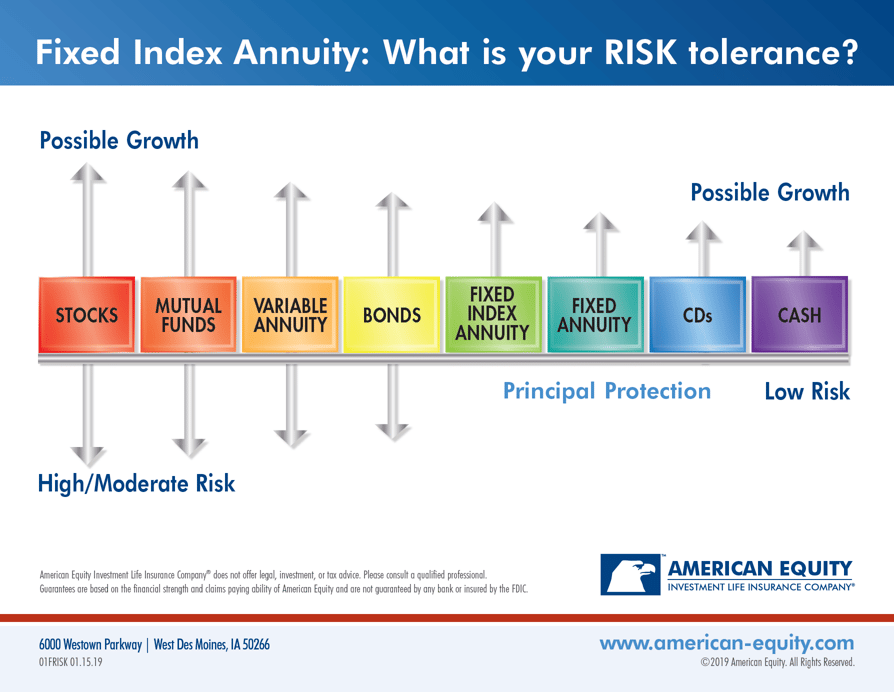

Všechny tyto materiály si můžete stáhnout z jejich Agentského portálu v sekci Marketingové materiály. Mají také leták, který pomůže vašemu klientovi určit jeho toleranci k riziku:

„Jaká je vaše tolerance k riziku“ leták od American Equity

American Equity také nabízí reklamní letáky nebo pohlednice na míru s vašimi informacemi. Můžete si vybrat reklamy zaměřené na informovanost o anuitách, toleranci k riziku, FIA nebo konkrétní produkty.

Tady je příklad reklamního letáku zaměřeného na konkrétní produkty, který byste si mohli nechat upravit:

Pokud máte kancelář, do které chodí klienti, můžete si také na stůl umístit rámeček s obrázky, který upozorňuje na úrokové sazby a další informace o produktech. Často se stává, že se vás na to klient zeptá ještě dříve, než o tom začnete mluvit.

Tady je příklad toho, co používají naši agenti tady v Decaturu, ale můžete si také nechat na míru vyrobit jeden z těchto reklamních rámečků, který by zde byl skvělým letákem.

Tady jsou dva příklady reklamy na anuity od společnosti Equitable, která je v současné době jedním z nejlepších nositelů pětiletých MYGA.

Tento je na agentském portálu Equitable jako Secure Savings Elite – Consumer Ad 3

Tento je na agentském portálu Equitable jako „Secure Savings Newspaper Ad 1 Full Color“

Jak vidíte, mnoho anuitních dopravců má reklamní materiály, které si můžete přizpůsobit a stáhnout z jejich agentských portálů.

Pokud nějaký marketingový produkt opravdu potřebujete, ale nemůžete ho najít, dejte prosím vědět našemu marketingovému týmu! Pokud je to něco, co by se hodilo mnoha agentům, můžeme to pro vás vytvořit a přizpůsobit.

Zpět na začátek

Zachovejte si aktuální informace o anuitách

Sazby anuit a další podrobnosti o produktech se neustále vyvíjejí, takže abyste byli v obraze, máme pro vás několik zdrojů:

- Čtvrtletní aktualizace anuitních produktů s Kirkem Sarffem

V čtvrtletní aktualizaci anuitních produktů osvětlím všechny významné změny v posledním čtvrtletí a budeme se zabývat tím, co je aktuální a co většina agentů aktuálně vypisuje. Je to dobrý způsob, jak držet prst na tepu trhu seniorských anuit.

- Sazby anuit

Naší stránku se sazbami anuit udržujeme aktuální, takže se kdykoli můžete podívat, jaké jsou aktuální úrokové sazby. Žlutě jsme zvýraznili možnosti, které jsou nyní nejkonkurenceschopnější, takže je to dobré místo, kde začít.

- Náš týdenní e-mailový zpravodaj

Na konci našeho zpravodaje je vždy odkaz, který vás přenese na aktuální anuitní sazby. Kromě toho se dozvíte, zda byl vydán nějaký nový obsah o anuitách.

Zpět na začátek

Pokud se budete chtít na cokoli zeptat, jsme tu pro vás! Zavolejte nám na číslo 888-780-7676 a ptejte se na Kirka Sarffa, Shannan Weaverovou nebo Ginny Dunkerovou. Mohou vám pomoci s jakýmikoliv dotazy týkajícími se anuity!

Děkujeme za přečtení a gratulujeme vám, že jste udělali první krok k tomu, abyste se stali skvělým výrobcem anuit.

Další obsah, který by vás mohl zajímat:

-

Použití peněz z anuity k financování životní pojistky: Nové řešení

-

10 nepřehlédnutelných pravidel pro dodržování předpisů v oblasti reklamy pro producenty životního a anuitního pojištění

-

5 rad pro agenty, jak začít prodávat anuity

Aktuality: Tento článek byl v březnu 2020 aktualizován o údaje o produkci anuit Michaela Samse v roce 2019. Tento článek byl také aktualizován v červnu 2020 o odkazy na nové články o nabídce FIA společnosti Equitable a také o aktualizovaný odkaz na zcela nové webové stránky programu All-Star: allstar.training

.