Highlights

V roce 2019 přetrvávaly historicky vysoké mediánové částky vypořádání, což bylo způsobeno především zvýšením celkového podílu středně velkých případů v rozmezí 5 až 25 milionů dolarů a také snížením počtu menších vypořádání.

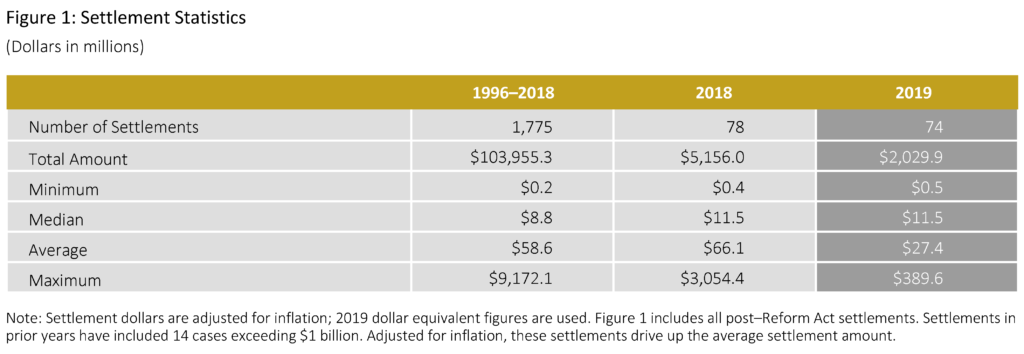

- V roce 2019 došlo k 74 vypořádáním v celkové výši 2 miliardy dolarů.

- Medián narovnání v roce 2019 ve výši 11,5 milionu USD se oproti roku 2018 nezměnil (po očištění o inflaci) a byl o 34 % vyšší než medián za předchozích devět let.

- Průměrná výše narovnání v roce 2019 činila 27,4 milionu USD, což bylo o 43 % méně než průměr za předchozích devět let.

- V roce 2019 došlo ke čtyřem mega narovnáním (narovnání ve výši 100 milionů USD nebo vyšší).

- Počet malých narovnání (částky nižší než 5 milionů dolarů) se v roce 2019 snížil o 36 procent na 16 případů, což je nejméně takových narovnání za posledních deset let.

- Podíl narovnání v roce 2019 s veřejným penzijním plánem jako hlavním žalobcem dosáhl nejnižší úrovně za posledních deset let.

- V roce 2019 zahrnovalo 53 procent narovnaných případů doprovodnou derivativní žalobu, což je druhý nejvyšší podíl za posledních deset let.

- Společnosti, které urovnaly případy po rozhodnutí o návrhu na zamítnutí žaloby (MTD), byly v průměru o 50 procent větší (měřeno celkovými aktivy) než společnosti, které se urovnaly v době, kdy MTD probíhala.

Komentář autora

Zjištění za rok 2019

Velikost žalovaných firem emitentů (měřeno celkovými aktivy) v roce 2019 nadále rostla, oproti roku 2018 se zvýšila o 59 procent a o 117 procent nad medián za posledních 10 let. To může být přinejmenším částečně způsobeno dlouhodobými změnami v populaci veřejných společností. Zejména, jak bylo široce pozorováno, počet veřejně obchodovaných společností v posledních letech nadále klesal – což mělo za následek, že zbývající veřejné společnosti jsou větší.

Jak uvádějí jiní komentátoři, velcí žalovaní emitenti mohou způsobit, že právní zástupci žalobců budou potenciální nároky uplatňovat důrazněji. Stejně jako v našem předchozím výzkumu zkoumáme počet zápisů do spisu jako ukazatel času a úsilí právního zástupce žalobce a/nebo složitosti případu. V roce 2019 byl průměrný počet zápisů do spisu nejvyšší za posledních 10 let, což bylo způsobeno především případy s relativně vysokými škodami, měřeno naším zjednodušeným proxy pro žalobcovské škody (tj, „zjednodušené stupňovité škody“ přesahující 500 milionů USD).

Celkově zůstala naše zjednodušená proxy pro škody žalobního typu v roce 2019 na zvýšené úrovni ve srovnání s předchozími roky desetiletí, což částečně odráží relativně vysoké ztráty tržní kapitalizace spojené s případy podanými v posledních třech letech.

Dalším faktorem vyšších škod žalobního typu je délka třídního období. Žalobci totiž často mění své původní žaloby tak, aby zachytili delší údajná třídní období. V roce 2019 činila mediánová délka třídního období podle původní žaloby v době vypořádání 1,7 roku – nejdelší za posledních 10 let. Pro srovnání, medián doby trvání skupiny tvrzené v prvních identifikovaných stížnostech v letech 2015-2018 (období, během něhož byla podána většina narovnání v roce 2019) činil necelý jeden rok. To naznačuje, že mezi okamžikem podání žaloby a jejím vypořádáním žalobci podstatně prodloužili dobu, během níž podle nich došlo k údajnému podvodu.

I přes velký rozsah případů vypořádaných v roce 2019 vystupovaly veřejné penzijní plány jako hlavní žalobci méně často, přičemž jejich zapojení dosáhlo nejnižší úrovně za posledních 10 let. Předchozí literatura se zabývala možnými důvody, proč se instituce rozhodly nesloužit jako hlavní žalobci, včetně nerovnováhy v poměru nákladů a výnosů.

Jedním ze zjištění, které je obzvláště zarážející, je pokles počtu veřejných penzijních plánů jako hlavních žalobců navzdory nárůstu počtu větších firem emitentů s potenciálně značnou expozicí vůči škodám.

Dalšími faktory, které přispěly ke snížení zapojení veřejných penzijních plánů, mohou být změny ve složení žalujících advokátních kanceláří, které slouží jako hlavní právní poradci, a možná i nedávný nárůst sklonu žalobců odhlásit se z hromadných žalob, a to i ve větších případech (viz Opt-Out Cases in Securities Class Action Settlements:

Výhled do budoucna

Poslední trendy v podávání žalob v případech týkajících se cenných papírů mohou informovat o očekávání vývoje v oblasti vypořádání v příštích letech.

Počet podaných žalob podle pravidla 10b-5 a/nebo článku 11 dosáhl v roce 2019 rekordní úrovně. Kromě toho již druhý rok po sobě dosáhl medián zveřejněných dolarových ztrát (DDL) u podaných případů neobvykle vysoké úrovně (viz Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Pokud nedojde ke změnám v míře zamítnutí žalob, tyto výsledky naznačují, že objem vypořádání případů týkajících se cenných papírů, stejně jako jejich hodnota, bude v nadcházejících letech pravděpodobně pokračovat na poměrně vysoké úrovni.

Celkové dolary vypořádání

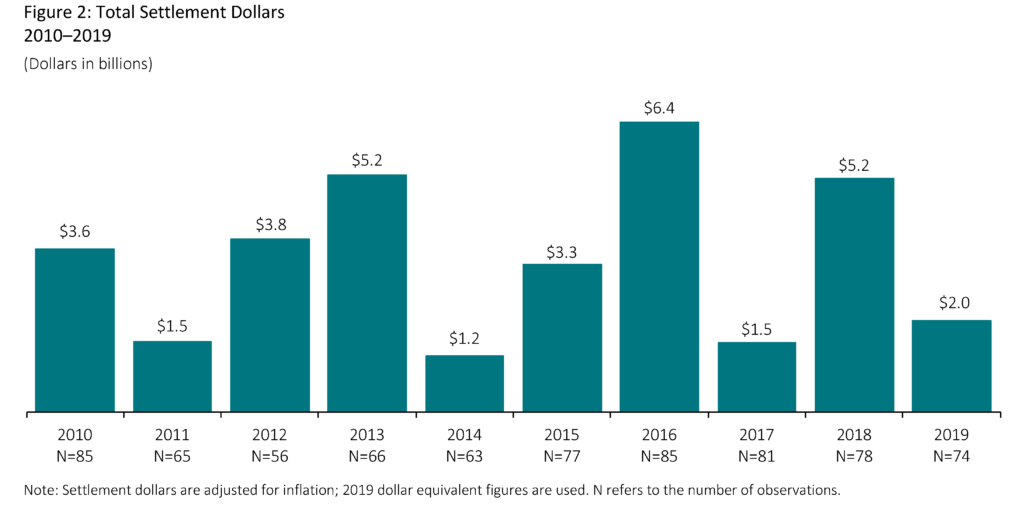

- Celková hodnota vypořádání schválených soudy v roce 2019 oproti roku 2018 dramaticky poklesla v důsledku absence velmi velkých vypořádání. S vyloučením narovnání z roku 2018 přesahujících 1 miliardu USD však celkové dolary za narovnání v roce 2019 poklesly o mírná 3 % (po zohlednění inflace).

- Mediánová částka narovnání v roce 2019 ve výši 11,5 milionu USD se oproti předchozímu roku nezměnila (po zohlednění inflace).

- V porovnání s předchozími devíti lety byly vyšší mediánové částky vypořádání v roce 2019 doprovázeny vyššími úrovněmi v ukazateli odškodnění ve stylu žalobce.

- Mediátoři nadále hrají ústřední roli při řešení vypořádání hromadných žalob týkajících se cenných papírů. V roce 2019 se téměř všech případů ve vzorku účastnil mediátor.

Výše vypořádání

Jak bylo uvedeno výše, medián výše vypořádání se oproti roku 2018 nezměnil. Obecně je medián meziročně stabilnější než průměr, protože průměr může být ovlivněn přítomností i malého počtu velkých vypořádání.

- Průměrná výše vypořádání v roce 2019 činila 27,4 milionu USD, což je o 43 % méně než průměr za předchozích devět let. (Analýza vypořádání podle percentilů je uvedena v příloze 1 kompletní publikace).

- Pokud se z předchozího devítiletého průměru vyloučí vypořádání přesahující 1 miliardu USD, činil pokles v roce 2019 16 procent.

- V roce 2019 došlo ke čtyřem mega vypořádáním (rovnajícím se 100 milionům USD nebo vyšším) s vypořádáním v rozmezí od 110 milionů USD do 389,6 milionů USD. (Další informace o mega narovnáních naleznete v příloze 4 kompletní publikace).

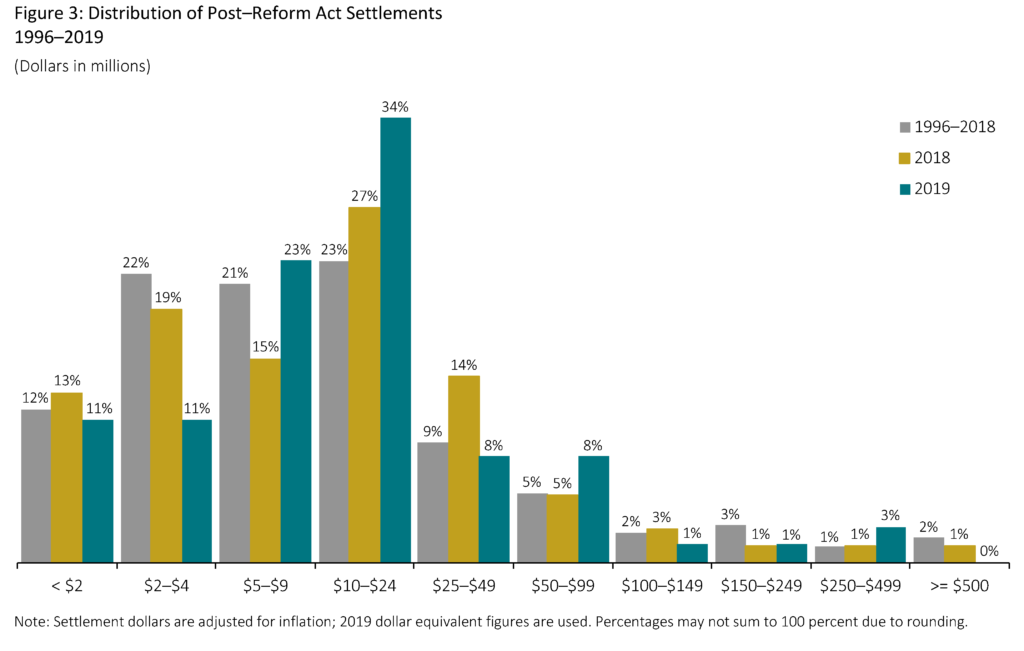

- Přes pokles průměrné částky narovnání oproti roku 2018 se v roce 2019 snížil také počet malých narovnání (méně než 5 milionů USD), a to o 36 % na 16 případů, což je nejméně takových narovnání za posledních deset let. Na případy, jejichž výsledkem jsou prostředky na vypořádání nižší než 5 milionů USD, lze pohlížet jako na „nepříjemné“ žaloby, což představuje posun směrem nahoru od hranice 2 milionů USD, která převládala v prvních letech po přijetí reformního zákona.

Odhady škod

Žaloby podle pravidla 10b-5: „Zjednodušené stupňovité škody“

„Zjednodušené stupňovité škody“ používají zjednodušující předpoklady pro odhad škod na akcii a chování při obchodování. Poskytuje měřítko potenciálních ztrát akcionářů, které umožňuje konzistenci napříč velkým objemem případů, a umožňuje tak identifikaci a analýzu potenciálních trendů.

Předpovědní model společnosti Cornerstone Research považuje toto měřítko za nejdůležitější faktor při předpovídání výše vypořádání. Toto měřítko však nemá představovat skutečné ekonomické ztráty, které nesou akcionáři.

Zjištění případných takových ztrát pro daný případ vyžaduje hlubší ekonomickou analýzu.

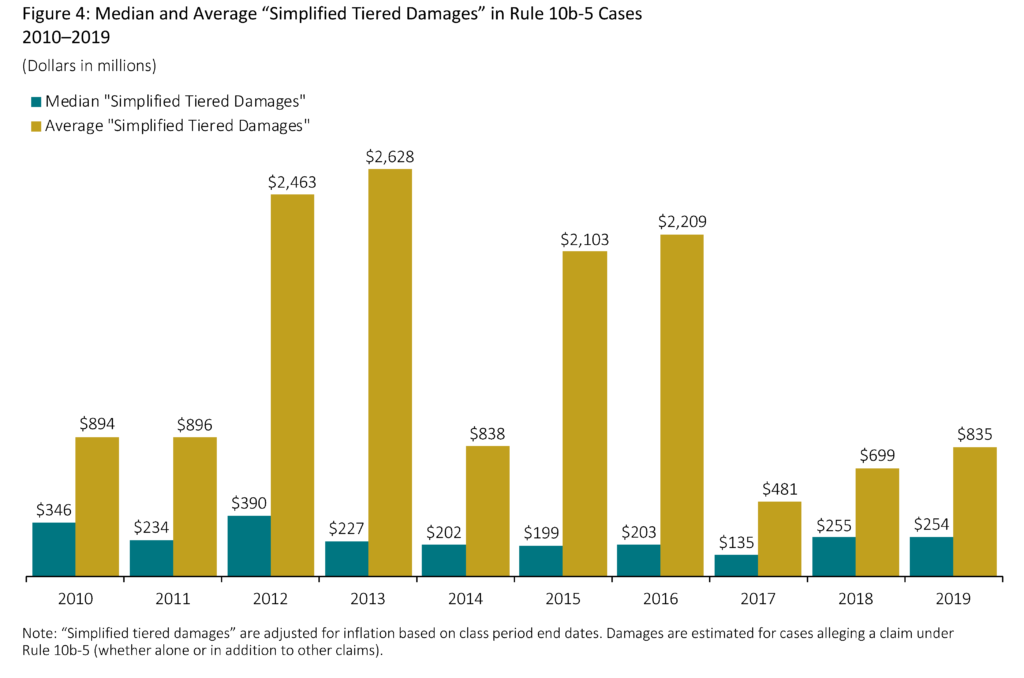

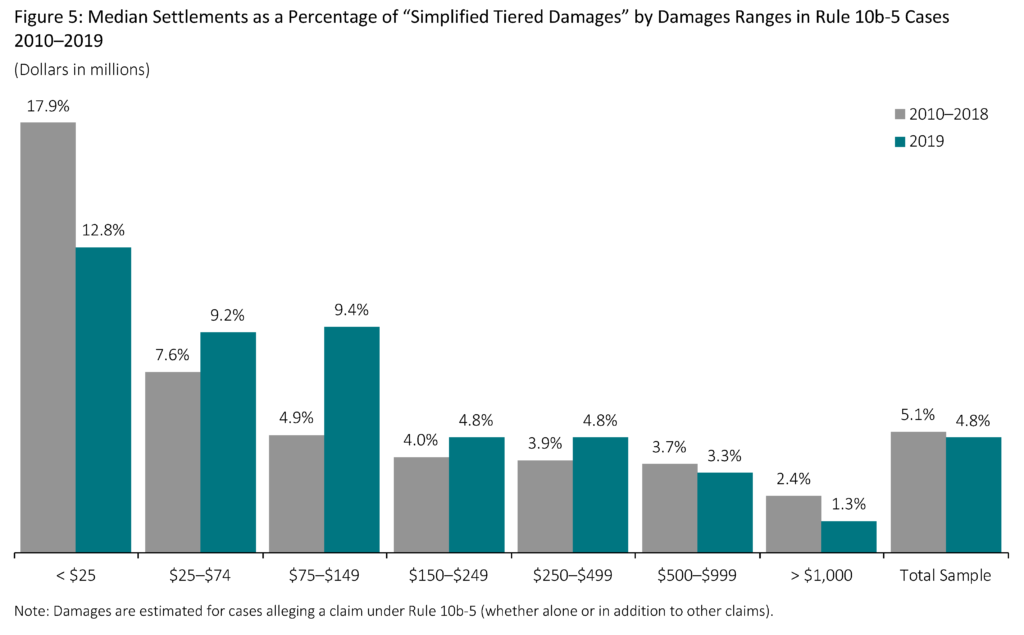

- Medián „zjednodušeného stupňovitého odškodnění“ se oproti předchozímu roku v podstatě nezměnil. (Další informace o mediánu a průměru vypořádání v procentech „zjednodušené odstupňované škody“ viz příloha 5 úplné publikace).

- „Zjednodušené stupňované odškodnění“ obecně koreluje s délkou třídního období. Mezi případy s nároky podle pravidla 10b-5 byl medián délky třídního období v roce 2019 na nejvyšší úrovni za posledních 10 let.

- „Zjednodušené stupňované odškodnění“ také obvykle koreluje s většími žalovanými emitenty (měřeno podle celkových aktiv nebo tržní kapitalizace emitenta). Nicméně navzdory tomu, že medián „zjednodušeného stupňovaného odškodnění“ se oproti roku 2018 nezměnil, medián celkových aktiv žalovaných emitentů se v roce 2019 zvýšil o více než 67 %.

- Větší případy, měřeno „zjednodušeným stupňovaným odškodněním“, se obvykle vypořádají za menší procento odškodnění.

- Menší případy (méně než 25 milionů USD ve „zjednodušeném stupňovaném odškodnění“) s menší pravděpodobností zahrnují faktory, jako jsou institucionální hlavní žalobci a/nebo související žaloby Komise pro cenné papíry (SEC) nebo trestní obvinění.

- Mezi případy ve vzorku se menší případy obvykle vypořádají rychleji. V roce 2019 byly případy se „zjednodušeným stupňovitým odškodněním“ nižším než 25 milionů USD vypořádány v průměru do 2,0 let ve srovnání s 3,5 lety u případů se „zjednodušeným stupňovitým odškodněním“ vyšším než 500 milionů USD.

- Stále rostoucí medián vypořádání jako procento „zjednodušeného stupňovitého odškodnění“ pozorovaný v letech 2016 až 2018 se v roce 2019 obrátil. Příloha 5 kompletní publikace ukazuje, že v roce 2019 došlo k výraznému nárůstu průměrného vypořádání jako procenta „zjednodušené stupňované škody“. Tento výsledek je však způsoben několika odlehlými případy. S vyloučením těchto případů není průměrný procentní podíl v roce 2019 ve srovnání s posledními roky nijak neobvyklý.

’33 Act Claims: „Zjednodušená zákonná škoda“

V případech zahrnujících pouze nároky podle § 11 a/nebo § 12a odst. 2 (nároky podle zákona ’33) se ztráty akcionářů odhadují pomocí modelu, v němž je zákonnou ztrátou rozdíl mezi zákonnou kupní cenou a zákonnou prodejní cenou, zde označovaný jako „zjednodušená zákonná škoda“. Předpokládá se, že pouze nabízené akcie jsou způsobilé k náhradě škody.

„Zjednodušené zákonné škody“ jsou obvykle nižší než „zjednodušené odstupňované škody“, což odráží rozdíly v metodikách používaných k odhadu údajné inflace na akcii, jakož i rozdíly v akciích způsobilých k náhradě škody (tj, jsou zahrnuty pouze nabízené akcie).

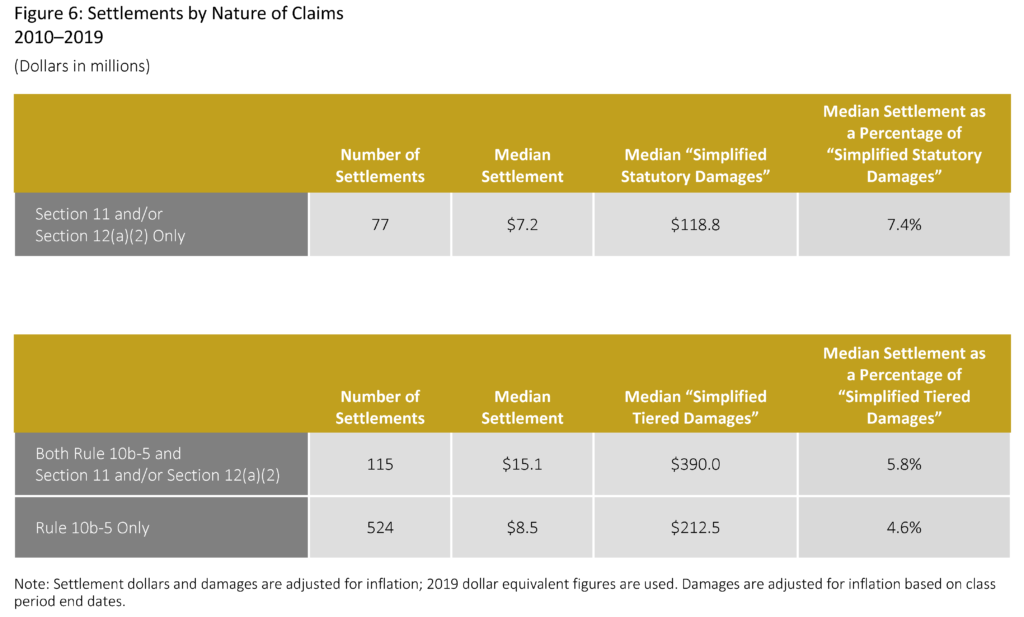

- Případy zahrnující pouze nároky podle zákona „33“ mají tendenci se vypořádat za menší mediánové částky než případy, které zahrnují nároky podle pravidla 10b-5.

- V roce 2019 byl mezi vypořádáními zahrnujícími pouze nároky podle zákona „33“ medián doby do vypořádání jen o něco delší než u případů zahrnujících pouze nároky podle pravidla 10b-5, a to 3,2 roku, resp. 2,9 roku. Ve srovnání s předchozím rokem však vyřízení případů týkajících se nároků podle zákona ’33 trvalo v roce 2019 o více než 36 % déle (3,2 roku oproti 2,3 roku).

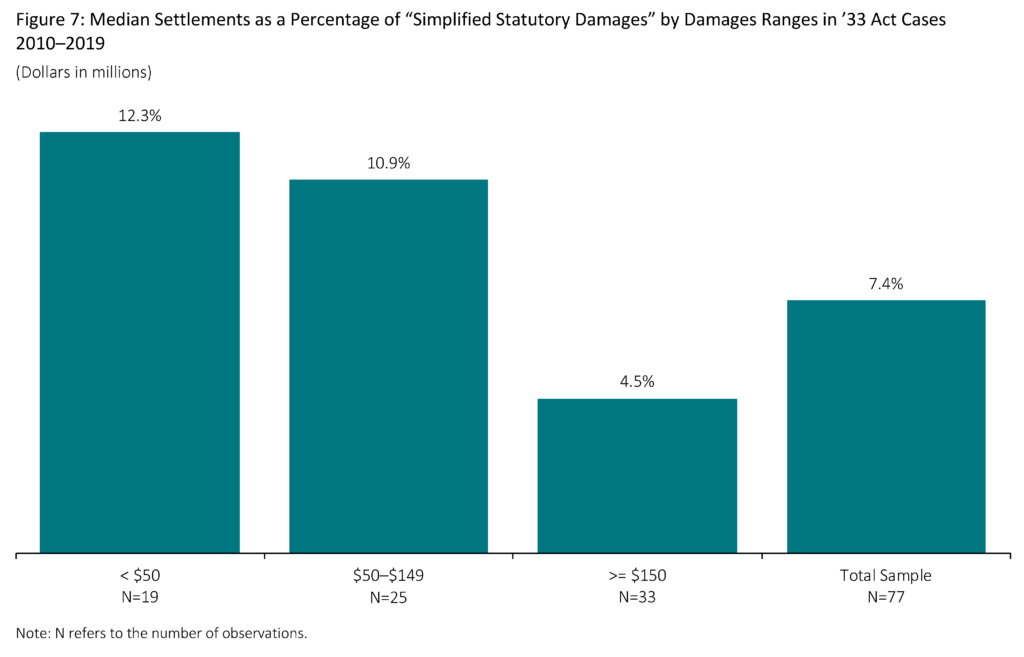

- V případě případů, které mají větší odhadovanou škodu, je vypořádání jako procento „zjednodušené zákonné škody“ menší. Toto zjištění platí jak pro případy s nároky pouze podle zákona ’33, tak pro případy s nároky podle pravidla 10b-5.

- V období 2010-2019 byl medián velikosti žalovaných emitentů (měřeno celkovými aktivy) o 68 % menší u případů s nároky pouze podle zákona ’33 ve srovnání s případy, které zahrnovaly nároky podle pravidla 10b-5.

- Menší velikost žalovaných emitentů v případech podle zákona ’33 je v souladu s převážnou většinou těchto případů zahrnujících primární veřejné nabídky (IPO). Od roku 2010 do roku 2019 se 83 % všech případů s nároky pouze podle zákona ’33 týkalo IPO.

Kompletní publikace, včetně poznámek pod čarou, je k dispozici zde.

.