Co se pro tyto účely považuje za můj jediný nebo hlavní domov?

Nejprve upozorňujeme, že pro účely daně z kapitálových výnosů (CGT) lze dům nazývat také rezidencí nebo soukromým bydlištěm. Tyto tři termíny jsou vzájemně zaměnitelné a vztahují se na jakékoli obydlí, které používáte jako bydliště – zjednodušeně řečeno, je to místo, kde žijete. Je možné mít současně více než jeden domov.

Tato pravidla platí stejně pro obytné čluny a obytné karavany. Do obydlí se započítává zahrada o rozloze do půl hektaru, případně o větší rozloze, pokud to nemovitost vyžaduje.

Pokud máte po určitou dobu více než jedno obydlí (nebo bydliště), je třeba si ujasnit, které je po tuto dobu vaším hlavním obydlím (nebo hlavním bydlištěm). Dříve se tomu říkalo vaše hlavní soukromé bydliště (PPR).

Zda je nemovitost vaším domovem či nikoli, tedy závisí na tom, jak ji využíváte. To se může v průběhu času měnit. Například pokud nemovitost, která byla vaším domovem, pronajímáte, nebude již po dobu, kdy je pronajímána, považována za váš domov. To je důležité, protože důsledky zdanění kapitálových zisků při zcizení závisí na tom, jak byla nemovitost po dobu vlastnictví využívána.

Pokud zcizujete nemovitost, která byla po určitou dobu vlastnictví využívána jako vaše jediné nebo hlavní bydlení, bude se na zcizení vztahovat určitý stupeň úlevy na soukromé bydlení (PRR). PRR může být také nazývána úlevou na hlavní bydliště.

V nejjednodušším případě, pokud zcizujete nemovitost, která byla používána jako vaše jediné nebo hlavní bydliště po celou dobu vlastnictví, pak bude mít nárok na plnou úlevu.

⚠️ Vy a váš manžel/manželka nebo partner/partnerka můžete mít pouze jedno hlavní bydliště mezi vámi, když „žijete spolu“. Pokud nejste odloučeni, má se za to, že spolu žijete, i když váš manžel nebo partner pracuje mimo „domov“.

Postoj k trvalé odluce při rozpadu manželství nebo partnerského svazku je uveden v tomto pokynu HMRC. Pokud jste se nerozešli na základě soudního rozhodnutí nebo formální listiny o rozluce, je otázkou, zda jste se rozešli „za takových okolností, že rozluka bude pravděpodobně trvalá“. Po takové rozluce může mít manželský pár nebo partnerský pár různá hlavní bydliště.

Pokud žijete ve více než jedné nemovitosti, můžete – do dvou let od změny kombinace vašich bydlišť – oznámit, které z nich je pro tyto účely vaším hlavním bydlištěm, i když jedno z nich není ve Spojeném království. Pokud takové určení neučiníte, bude o této otázce rozhodnuto na základě zjištěných skutečností. Pokud však všechna vaše bydliště kromě jednoho mají zanedbatelnou kapitálovou hodnotu (například krátkodobě pronajatý byt), pak se dvouletá lhůta neuplatní. V obou případech byste měli své rozhodnutí písemně oznámit HMRC. Další informace jsou k dispozici na GOV.UK.

Pokud máte partnera (který není vaším manželem nebo partnerem) a každý z vás vlastní dům, každý z vás může potenciálně získat úlevu na hlavní bydliště na své příslušné nemovitosti za stejné období. Aby to však bylo možné uplatnit, museli byste každý používat svou vlastní nemovitost jako bydliště – například žijete odděleně. Jmenování však bude vyžadováno, pokud na základě zjištěných skutečností žijete oba společně v jedné z obou nemovitostí jako v hlavním bydlišti. V opačném případě by byla úleva na druhou nemovitost zamítnuta.

Pokud se společně nastěhujete do jednoho z vašich domů a druhý partner svůj dům pronajímá, budete si muset přečíst naše další pokyny níže týkající se výpočtu zisku z nemovitosti, ve které již nebydlíte, pokud s ní budete v budoucnu nakládat.

Co se stane, pokud se zbavím nemovitosti, která nebyla vždy mým jediným nebo hlavním bydlištěm?

V této situaci platí zvláštní pravidla.

V obecné rovině lze říci, že při vyřazení nemovitosti 6. dubna 2020 nebo později jsou následující období vždy plně osvobozena od daně, pokud jste v nemovitosti v určitém okamžiku žili jako ve svém jediném nebo hlavním domově:

- Jakékoli období, kdy jste v nemovitosti bydleli a byla vaším jediným nebo hlavním bydlištěm;

- posledních 9 měsíců* vlastnictví (toto období může být prodlouženo na 36 měsíců, pokud jste vy nebo váš manžel/občanský partner zdravotně postižení nebo se přestěhujete do domova pro dlouhodobě nemocné – viz níže); a

- počáteční období vlastnictví, během něhož nemovitost nebyla vaším nebo cizím bydlištěm, za předpokladu, že jste se do ní nastěhovali do 24 měsíců od nabytí nemovitosti a během tohoto období buď:

- byla dokončena výstavba, rekonstrukce, přestavba nebo přestavba nemovitosti, nebo

- jste prodali nemovitost, která byla (v době prodeje) vaším hlavním domovem.

*Tato lhůta byla zkrácena z 18 měsíců na 9 měsíců pro prodeje (tj. pokud došlo k výměně smluv – což znamená, že prodej byl právně dohodnut) dne 6. dubna 2020 nebo později.

Některá další období mohou být rovněž plně osvobozena od daně za předpokladu, že jste v nemovitosti žili jako ve svém jediném nebo hlavním bydlišti po určitou dobu před i po období nepřítomnosti:

- Jakákoli nepřítomnost v délce maximálně tří let (může se jednat o jednu nepřítomnost nebo sérii nepřítomností v celkové délce tří let);

- Jakákoli nepřítomnost, kdy jste po celou dobu této nepřítomnosti byli zaměstnáni v zahraničí a všechny své povinnosti jste vykonávali v zahraničí; a

- Jakákoli nepřítomnost v délce maximálně čtyř let (může se jednat o jednu nepřítomnost nebo sérii nepřítomností v celkové délce maximálně čtyř let), kdy buď:

- Pracovali jste příliš daleko od nemovitosti, abyste ji mohli používat jako svůj domov, nebo

- zaměstnavatel po vás požadoval, abyste bydleli jinde.

Pokud jste se po jedné z výše uvedených pracovních absencí nemohli vrátit do nemovitosti z důvodu pracovních omezení, můžete si toto období stále započítat jako dobu zaměstnání.

Příklad

Koupili jste si dům v květnu 2011, ale nastěhovali jste se do něj až v září 2011, protože jste čekali na prodej svého předchozího domu. Přestože jste v něm od května do září 2011 nebydleli, započítává se tato doba jako doba vašeho obývání, protože je kratší než 24 měsíců a během této doby byl váš předchozí dům prodán.

V prosinci 2011 se vaše zaměstnání přesunulo do jiného místa v rámci Spojeného království a nebylo pro vás možné snadno dojíždět. Pronajímali jste si jiný dům až do března 2015, kdy jste nastoupili do nového zaměstnání v zahraničí (všechny povinnosti jste vykonávali v zahraničí).

V dubnu 2019 jste se vrátili do Spojeného království, abyste nastoupili do jiného zaměstnání, a znovu jste začali bydlet ve své nemovitosti. Nepřítomnost od prosince 2011 do dubna 2019 je plně osvobozena, protože:

doba od prosince 2011 do března 2015 byla nepřítomností v délce do čtyř let, kdy jste pracoval příliš daleko od domova, a

nepřítomnost od března 2015 do dubna 2019 rovněž splňuje podmínky pro osvobození, protože jste byl zaměstnán v zahraničí a všechny své povinnosti jste vykonával v zahraničí.

Další informace o dobách nepřítomnosti

Poznamenejte, že na úlevu se mohou kvalifikovat i doby strávené v „ubytování souvisejícím se zaměstnáním“ – viz níže.

Další informace si můžete přečíst také na GOV.UK.

Co když jsem k podnikání využíval/a svůj domov?

Mnoho lidí podniká z domova. Pokud tak činíte, musíte se při prodeji nebo zcizení svého domu podívat na to, jak jste ho využívali, a teprve poté můžete zjistit, zda je třeba platit CGT.

Pokud jste byli pěstounem nebo pečovatelem ve sdíleném životě (umístění dospělých), úleva na soukromé bydlení na část jakéhokoli zisku, která se vztahuje k části nemovitosti, která byla vyčleněna pro účely dětí nebo dospělých ve vaší péči, je neomezená.

Co když používám místnosti jak pro podnikání, tak pro osobní účely?

Pokud používáte místnost ve svém domě jak k podnikání, tak k soukromým účelům – například používáte místnost jako kancelář, ale zároveň ji používáte jako ložnici pro hosty – nebude to mít vliv na dostupnost úlevy od CGT.

Co když používám místnost výhradně k podnikání?

Pokud používáte některou část svého domu výhradně k podnikatelským účelům – například část svého domu používáte jako dílnu pro své podnikání – nebude tato část osvobozena od CGT. Na část používanou jako vaše hlavní bydlení však úlevu stále získáte. To znamená, že pokud svůj dům prodáte se ziskem, musíte vypočítat výši úlevy a zjistit, zda je třeba zaplatit CGT.

Příklad:

Ailsa využívá 30 % svého domu výhradně jako prostory pro podnikání a zbylých 70 % využívá jako prostor, kde bydlí. Když později svůj dům prodá, dosáhne zisku ve výši 120 000 liber.

Ailsa má nárok na úlevu na soukromé bydlení ve výši 84 000 liber na část používanou jako její domov (70 % ze 120 000 liber).

Ze zbývajícího zisku ve výši 36 000 liber (120 000 liber minus 84 000 liber) bude muset zaplatit CGT, i když si může odečíst roční osvobození, pokud je k dispozici.

Jak vypočítám případný zdanitelný zisk?“

Pokud jste svůj dům neobývali (na základě skutečného nebo „domnělého“ stavu) po celou dobu jeho vlastnictví, pak možná budete muset při jeho prodeji zaplatit určitou část CGT.

Obecné informace o tom, jak vypočítat CGT, najdete na hlavní stránce CGT.

Podrobné informace o výpočtu zisku v případě, že existuje pouze částečná úleva na soukromé bydlení, najdete v pomocném listu HMRC 283 na GOV.UK.

Důležité je uvědomit si, že jakýkoli zisk, kterého dosáhnete prodejem svého jediného nebo hlavního bydliště, se považuje za rovnoměrně narostlý po dobu vlastnictví nemovitosti. To znamená, že pokud jste nemovitost vlastnili 8 let před jejím prodejem a zisk z prodeje činil 40 000 liber, pak se má za to, že zisk vznikl ve výši 5 000 liber ročně (40 000 liber děleno 8 lety). Pro účely CGT nezáleží na tom, zda hodnota nemovitosti ve skutečnosti raketově vzrostla například během prvních tří let a poté zůstala na stejné hodnotě po dobu dalších pěti let.

Pokud jste ve svém domě žili (nebo se má za to, že jste ve svém domě žili) pouze po dobu řekněme 6 z 8 let, pak bude 6/8 zisku osvobozeno a 2/8 zdanitelné (tj. při použití výše uvedených číselných údajů bude 30 000 GBP osvobozeno a 10 000 GBP zdanitelných).

Proti tomuto zisku můžete uplatnit své roční osvobození od daně z kapitálových výnosů (a v případě spoluvlastnictví mohou mít ostatní vlastníci své vlastní roční osvobození, které mohou započítat proti svému podílu na zisku).

Co když mám po prodeji nemovitosti hypotéku, kterou musím splatit?

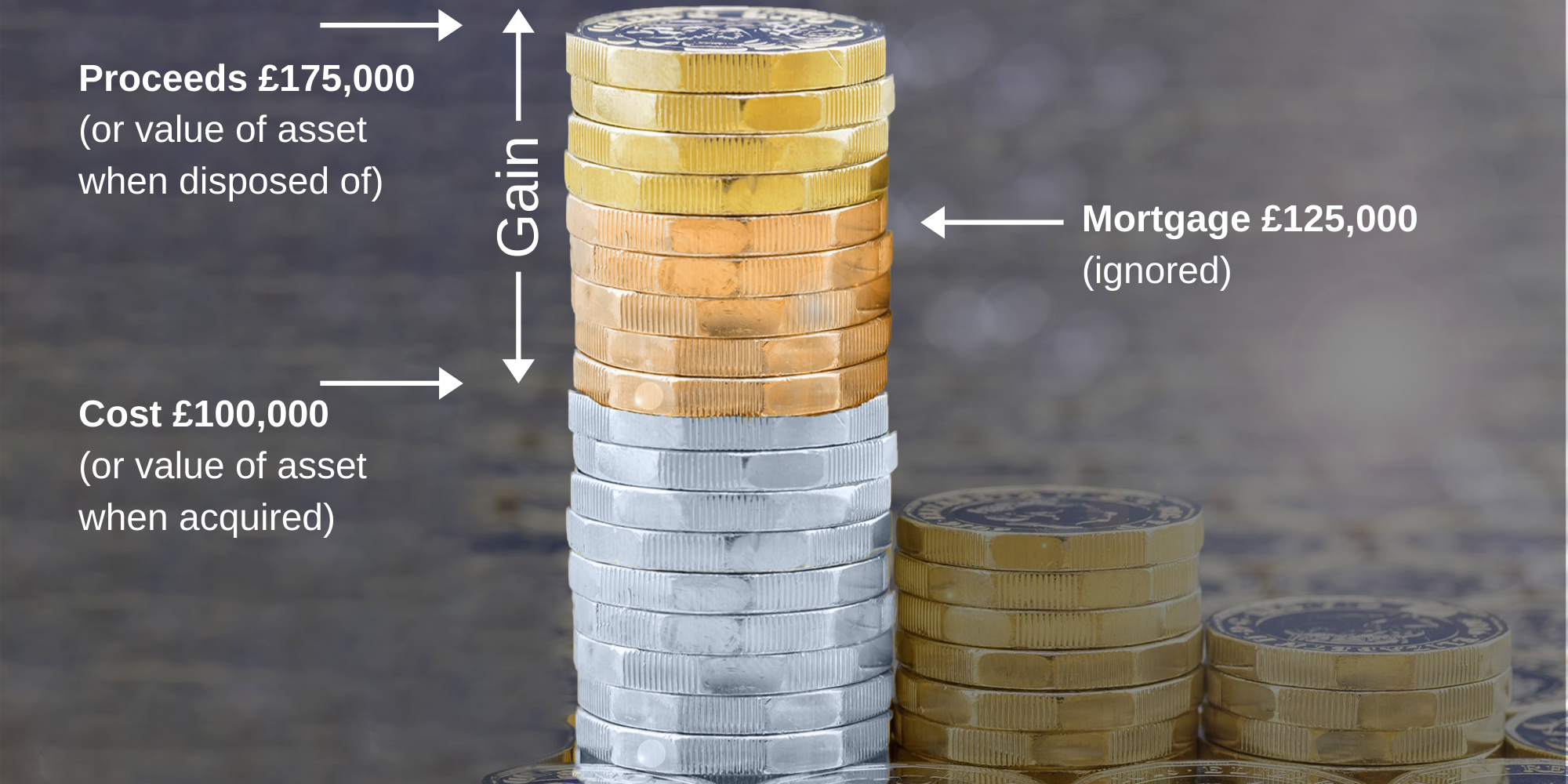

Kapitálový zisk je rozdíl mezi:

a) částkou, za kterou nemovitost prodáte, a

b) částkou, kterou jste za ni zaplatili.

Pokud jste nemovitost přeúvěrovali a výše hypotéky je vyšší než částka, kterou jste za nemovitost zaplatili, můžete pro výpočet zisku stále použít pouze částku, kterou jste za ni zaplatili.

Například koupíte nemovitost za 100 000 liber, o tři roky později si vezmete novou hypotéku na 125 000 liber a poté, co jste nemovitost vlastnili 8 let, ji prodáte za 175 000 liber. Zisk je 175 000 liber minus 100 000 liber, což je 75 000 liber. Skutečnost, že po splacení hypotéky získáte pouze 50 000 GBP, je irelevantní. To je znázorněno níže:

Co když dosáhnu ztráty při prodeji nemovitosti, která je nebo v určité době byla mým jediným nebo hlavním domovem?

Pokud se zbavujete nemovitosti, která byla po celou dobu vlastnictví vaším jediným nebo hlavním domovem, nebo v opačném případě, pokud by se úleva za soukromé bydlení uplatnila v plné výši, pokud by se jednalo o zcizení se ziskem, pak ztrátu nelze započíst proti jiným kapitálovým ziskům.

Pokud by se při zcizení neuplatnila úleva na soukromé bydlení v plné výši, je možné započíst ztrátu, která se vztahuje k části, na kterou by se nevztahovala úleva na soukromé bydlení.

Tato ztráta se nejprve započte proti kapitálovým ziskům dosaženým v témže zdaňovacím období, pokud nějaké existují, a zbývající ztráta se převede k započtení proti ziskům v budoucím zdaňovacím období.

V určitých případech, např. pokud si přejete takovou ztrátu započíst nebo převést do dalšího období, musíte zcizení oznámit HMRC.

Viz také Kapitálové ztráty.

Příklad

Rashid koupil nemovitost za 200 000 GBP a prodal ji o 3 roky později v září 2020 za 180 000 GBP. Prvních 9 měsíců v nemovitosti bydlel jako ve svém jediném domově, poté ji pronajímal až do okamžiku prodeje. Pokud by nemovitost prodal se ziskem, 18 z 36 měsíců vlastnictví by splňovalo podmínky pro úlevu za soukromé bydlení (což je 9 měsíců skutečného obývání plus poslední období osvobození v délce 9 měsíců).

Při prodeji bude tedy 50 % ztráty ve výši 20 000 GBP (což odpovídá 10 000 GBP) započteno proti jakýmkoli jiným ziskům dosaženým ve stejném zdaňovacím období nebo jinak převedeno do dalšího období.

Co když jsem zdravotně postižený nebo dlouhodobě pobývám v pečovatelském domě?

Pokud zcizujete nemovitost, která byla v určitém období vlastnictví používána jako vaše jediné nebo hlavní bydliště, prodlužuje se osvobození za poslední období z 9 měsíců na 36 měsíců, pokud:

k datu zcizení jste zdravotně postižený nebo dlouhodobě (tj. nejméně tři měsíce) pobýváte v domově pro seniory; a

nevlastníte žádnou jinou nemovitost, která byla v určitém období vaším jediným nebo hlavním bydlištěm.

Prodloužení lhůty o 36 měsíců lze uplatnit také v případě, že váš manžel/manželka nebo občanský/občanská partner/ka je buď zdravotně postižený/á, nebo dlouhodobě pobývá v domově pro seniory, pokud druhý bod platí pro vašeho manžela/manželku nebo občanského/občanskou partnera/ku stejně jako pro vás.

Co když jsem bydlel v ubytování souvisejícím se zaměstnáním, včetně služebního ubytování?

Jestliže vlastníte nemovitost, kterou hodláte obývat jako své jediné nebo hlavní bydliště, zatímco bydlíte v jiném ubytování souvisejícím se zaměstnáním, je na vás pohlíženo, jako byste bydlel ve své vlastní nemovitosti jako v hlavním bydlišti. To platí po celou dobu, kdy máte takový záměr, i když tuto nemovitost nikdy ve skutečnosti neobýváte. Veškeré zisky vzniklé po tuto dobu jsou proto osvobozeny od daně z kapitálových výnosů. Měli byste si uchovat doklady o svém úmyslu užívat nemovitost jako hlavní bydliště.

Pokud se váš úmysl změní a vy již nemáte v úmyslu užívat nemovitost, kterou vlastníte, jako hlavní bydliště, budete mít nárok na úlevu až do okamžiku změny vašeho úmyslu. Měli byste si vést záznamy, které změnu záměru prokazují. Stále máte nárok na úlevu, která vždy umožňuje osvobodit zisk vzniklý za posledních 9 měsíců vlastnictví (nebo 18 měsíců před 6. dubnem 2020).

Obranné síly – bydlení ve služebním ubytování

Služební ubytování se obvykle považuje za „ubytování související se zaměstnáním“. Od 6. dubna 2020 se toto zacházení rozšiřuje na případ, kdy pobíráte příspěvek na ubytování v ozbrojených silách na náklady na ubytování, které může být pronajato v soukromém nájemním sektoru (na rozdíl od ubytování, které je poskytováno přímo ministerstvem obrany).

Tato pravidla spolu s dalšími pravidly týkajícími se nepřítomnosti znamenají, že příslušníci ozbrojených složek nepřítomní doma kvůli činnostem souvisejícím s ozbrojenou službou pravděpodobně nebudou muset platit CGT při zcizení svého bydlení.

Co když je nemovitost ve společném vlastnictví?

Obvykle se podíl každé osoby na zisku vypočítává na základě jejích vlastních poměrů, ale pro manželské páry a partnery existují zvláštní pravidla. Pokud jeden z manželů nebo partnerů splňuje podmínky pro úlevu na soukromé bydlení, například proto, že bydlí v bytě souvisejícím se zaměstnáním, splní podmínky i druhý z manželů nebo partnerů.

Pokud nemovitost vlastní dvě nebo více osob, které nejsou sezdané nebo v partnerském svazku, vypočítá se podíl každé osoby na zisku samostatně. To znamená, že pokud vlastníte nemovitost se svým partnerem, ale nejste s ním sezdáni nebo v partnerském svazku, nemusí být jeho podíl na případném zisku z prodeje vašeho hlavního bydliště způsobilý pro úlevy stejným způsobem jako zisk plynoucí z vašeho podílu na nemovitosti.

Převede-li se hlavní obydlí nebo podíl na hlavním obydlí z jednoho z manželů nebo partnerů na druhého, má se za to, že přijímající manžel nebo partner nabyl tento podíl (a) bez zisku, beze ztráty – jinými slovy, zdědí základní cenu převádějícího manžela nebo partnera, (b) má se za to, že přijímající manžel nebo partner nabyl nemovitost ke stejnému datu, kdy ji nabyl převádějící manžel nebo partner, a c) přijímající manžel nebo partner „zdědí“ po převádějícím manželovi nebo partnerovi historii toho, zda tato nemovitost byla či nebyla používána jako hlavní bydliště.

Předpokládejme například, že v červnu 2015 koupíte nemovitost určenou k pronájmu a v červnu 2020 převedete 50% podíl na svého manžela/manželku, načež se do ní oba nastěhujete jako do hlavního bydliště, a poté v červnu 2025 tuto nemovitost prodáte. Při prodeji se bude mít za to, že každý z vás vlastnil nemovitost 10 let a 5 z těchto 10 let ji užíval jako hlavní bydliště, přestože váš manžel/manželka bude ve skutečnosti vlastnit svůj podíl pouze 5 let a 100 % doby vlastnictví ji bude užívat jako hlavní bydliště.

Pro převody před 6. dubnem 2020 platil výše uvedený postup pouze v případě, že nemovitost byla v době převodu užívána jako hlavní bydliště. To umožňovalo daňovým poplatníkům zcela se vyhnout CGT při prodeji nemovitosti tím, že ji převedli na svého manžela/manželku nebo partnera/partnerku před tím, než se do ní nastěhovali jako do hlavního bydliště, a poté ji prodali. Tato mezera byla nyní uzavřena.

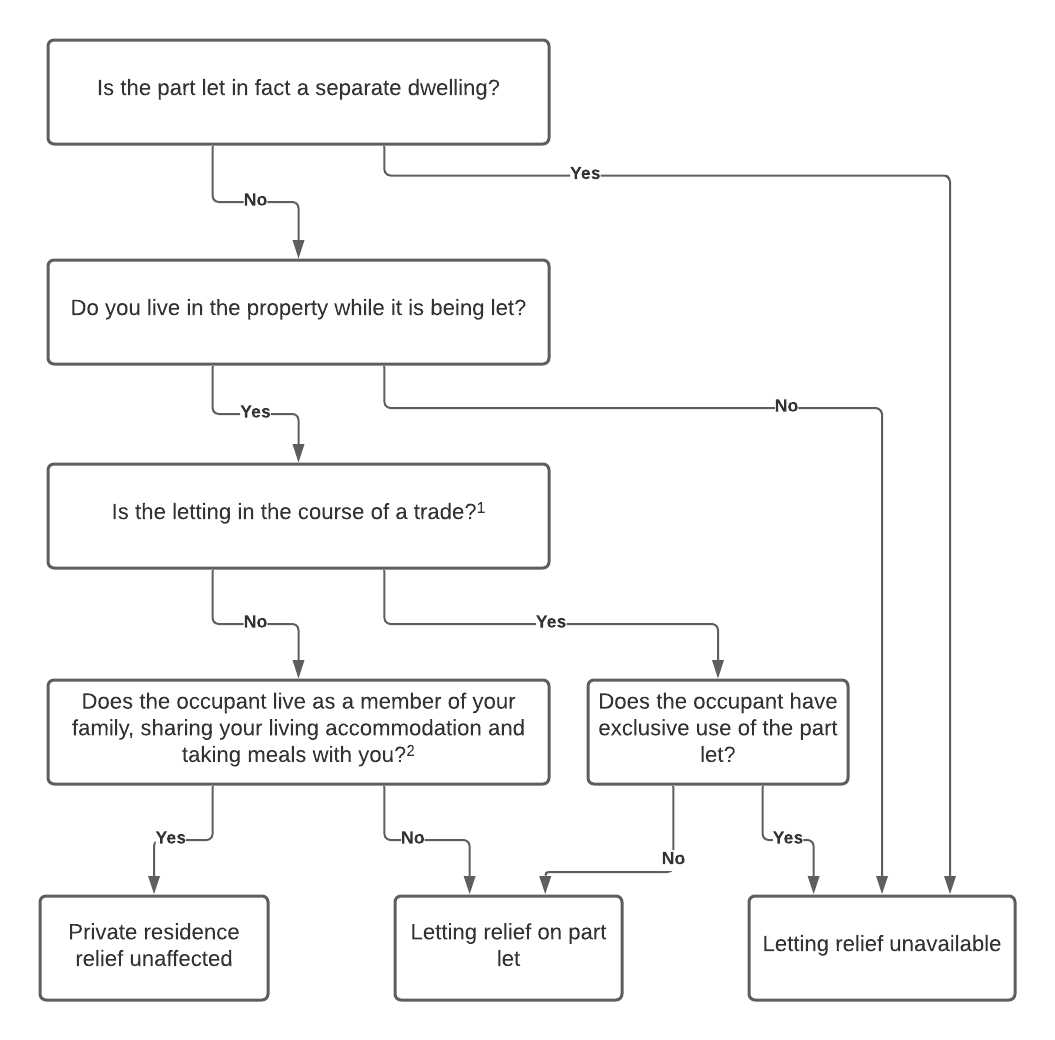

Pronajímám pokoj v našem domě podnájemníkovi. Jaký to má vliv, když prodávám náš dům?“

Z příjmů z této činnosti jste měl platit daň z příjmu, pokud váš příjem nespadal do ustanovení o pronájmu pokoje nebo do majetkového zvýhodnění.

Teď, když prodáváte nemovitost, by skutečnost, že jste měl nájemníka, neměla mít žádný vliv na běžná pravidla pro prodej hlavního bydlení (viz výše), pokud jste v době, kdy jste měl nájemníka, v nemovitosti fyzicky bydlel a neprovozoval jste živnost. Pokud jste ze svého domu provozovali živnost, například „nocleh se snídaní“, měli byste se před prodejem nemovitosti poradit s odborníkem.

Pokud jste měli podnájemníka, který žil jako člen vaší rodiny (což znamená, že s vámi sdílel obytné prostory a stravoval se s vámi), pak se podle prohlášení HMRC o praxi žádná část obydlí nepovažuje za část, kterou jste přestali obývat jako své hlavní bydliště. To znamená, že přítomnost takového podnájemníka neomezí dostupnost úlevy na soukromé bydlení.

Může však být možné odůvodnit, že úleva na soukromé bydlení by neměla být omezena za širších okolností, než popisuje úleva, za předpokladu, že podnájemník nemá „výlučné užívání“ žádné konkrétní oblasti a v podstatě s vámi sdílí bydlení.

V ostatních případech pak právní předpisy umožňují „úlevu za pronájem“ (viz otázka níže), pokud je část domu využívána jako vaše jediné nebo hlavní bydliště a další část je pronajímána jako obytné prostory.

HMRC uznává, že „domácí uspořádání jednotlivců je nekonečně proměnlivé“. V souladu s tím může být někdy nejasné, která pravidla se použijí. Někdy však můžete dojít k závěru, že v případě jakéhokoli sporného scénáře se CGT neplatí.

Dopad pronájmu části vašeho domova lze shrnout do následujícího vývojového diagramu:

Poznámky

- HMRC rozlišuje např. mezi soukromou osobou, která přijme do svého domova nájemníka, a osobou, která provozuje podnájem jako podnikatelskou činnost. Pokud máte více než jednoho podnájemníka, může to HMRC považovat za známku toho, že provozujete živnost. Pokud si nejste jisti, měli byste požádat o radu, i když mějte na paměti, že úleva za pronájem se může uplatnit v každém případě.

- Podrobnosti naleznete v dokumentu HMRC’s Statement of Practice 14/1980.

⚠️ Upozorňujeme, že při prodeji 6. dubna 2020 nebo později je nutné, aby vlastník bydlel v nemovitosti současně s nájemcem, aby měl nárok na „úlevu za pronájem“ po dobu pronájmu, a to i za období před 6. dubnem 2020.

Pokud jste nemovitost pronajímali a sami jste v ní nebydleli, měli byste zvážit, zda je za tato období možné uplatnit úlevu podle výše popsaných obecných ustanovení pro období „domnělého obývání“.

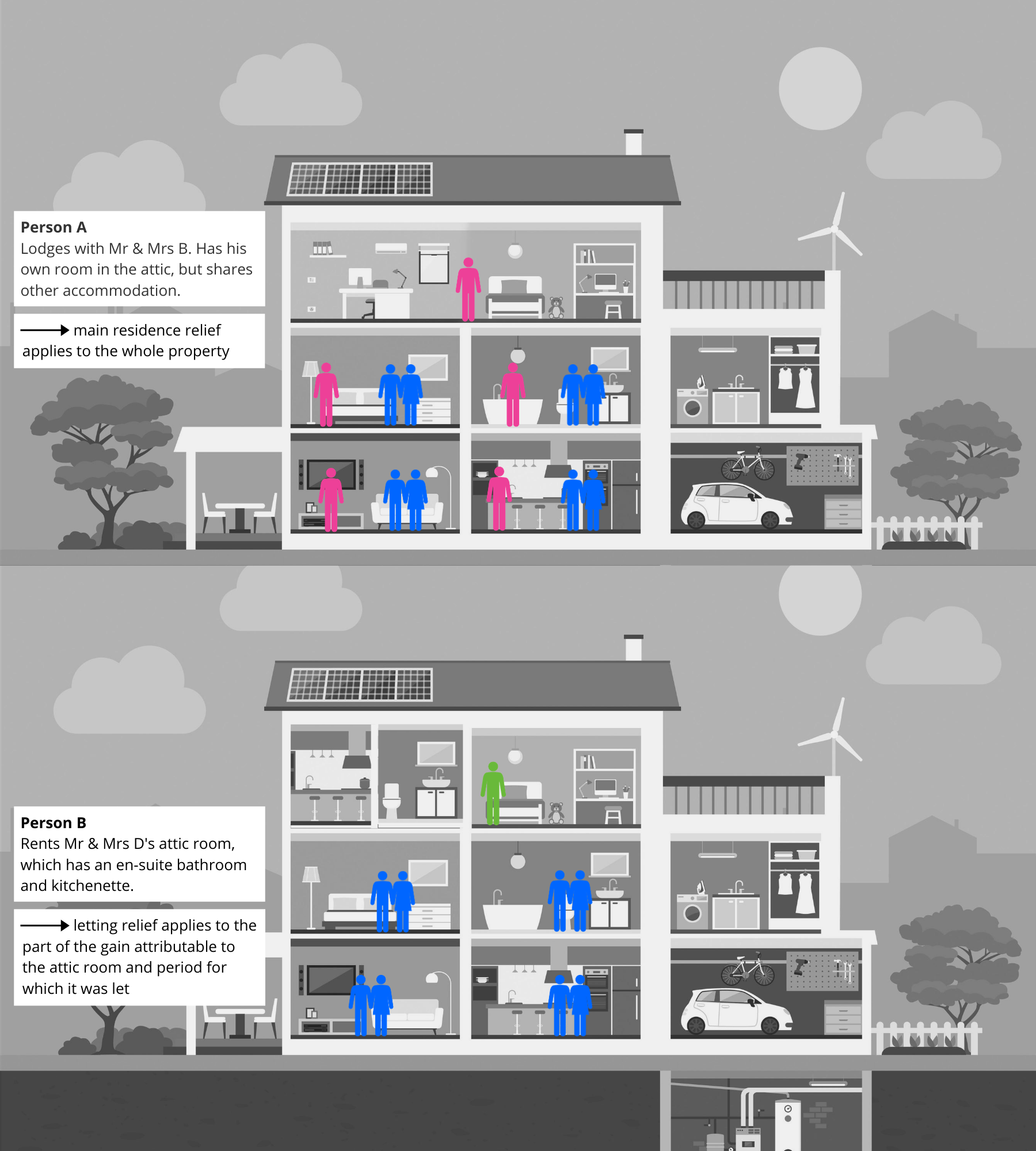

Pronajímal jsem část své nemovitosti jako obytné prostory, zatímco jsem v jiné části bydlel. Jaký to má dopad?

Z příjmu z nemovitosti plynoucího z této činnosti byste měl platit daň z příjmu, pokud by váš příjem nespadal pod ustanovení o pronájmu místností nebo majetkové úlevě.

Pokud nemovitost později prodáte, může být k dispozici „úleva z pronájmu“, která pokryje zisk připadající na část nemovitosti, která byla pronajata. Jak je uvedeno výše, tato úleva je k dispozici pouze při prodeji od 6. dubna 2020, pokud vlastník v nemovitosti bydlel současně s pronájmem. Pokud jste nemovitost pronajímali a sami jste v ní nebydleli, měli byste zvážit, zda je za tato období možné uplatnit úlevu podle obecných ustanovení pro období „domnělého obývání“ popsaných výše.

„Úleva za pronájem“, kdy pronajímáte konkrétní a identifikovatelnou část nemovitosti (kterou bude nájemce obvykle výlučně užívat), se liší od výše popsané situace „podnájemníka“, kdy s vámi fyzická osoba bydlí a sdílí s vámi ubytování za zhruba podobných okolností, kdy by se na příjem z pronájmu vztahovala úleva za pronájem. To je znázorněno následovně:

Pokud má pronajímaná část vlastní samostatný vchod (například samostatný přístavek), pak může HMRC zastávat názor, že se ve skutečnosti jedná o zcela samostatné bydlení. V takovém případě, pokud jste toto oddělené obydlí sami neužívali jako hlavní bydliště, nebudete mít při jeho zcizení nárok na úlevu za pronájem. Pokud máte jakékoli pochybnosti, měli byste vyhledat poradce.

Pokud je pronajímaná část považována za součást vašeho hlavního bydliště a nikoli za samostatné bydlení, je třeba pro úlevu z pronájmu provést čtyři kroky:

- Vypočítejte případný vzniklý kapitálový zisk.

- Následující krok by měl spočítat, jaká část zisku bude plně osvobozena, protože jste celou nemovitost obývali (nebo se mělo za to, že ji obýváte) jako své hlavní bydliště, včetně posledních devíti měsíců vlastnictví.

- Pokud zbývá nějaký neosvobozený zisk, musíte zjistit, jaká část tohoto neosvobozeného zisku se vztahuje k období, během kterého byla část nemovitosti pronajímána.

- Pro tuto část zisku pak musíte rozhodnout, jaká část se vztahuje k části, kterou jste obývali, a jaká část se vztahuje k části, která byla pronajímána jako obytná. Rozdělení by mělo být provedeno na spravedlivém a přiměřeném základě.

Úleva za pronájem pak činí menší z částek

- 40 000 liber; a

- výše poskytnuté úlevy za soukromé bydlení

Pokud se domníváte, že máte nárok na úlevu za pronájem podle těchto pravidel, důrazně doporučujeme vyhledat poradce, protože výpočet může být složitý.

Můj manžel/občanský partner pracuje v zahraničí. Znamená to, že můžeme mít dvě hlavní bydliště?

Všeobecně řečeno, ne. Jak je uvedeno výše, manželé a občanští partneři mohou mít mezi sebou pouze jedno hlavní bydliště, dokud spolu „žijete“. Budete považováni za osoby, které spolu stále žijí, pokud se vaše manželství/občanské partnerství nerozpadlo a nepovažujete se za osoby žijící odděleně.

Více informací o rozpadu manželství nebo občanského partnerství, jak ovlivňuje daň z kapitálových výnosů, najdete zde. Nezapomeňte, že v té době vyvstanou i další daňové otázky.

Koupil jsem si dům v zahraničí, když jsem tam pracoval. Budu při jeho prodeji platit daň z kapitálových výnosů?“

V první řadě je třeba ověřit, zda v zemi, kde se nemovitost nachází, podléháte dani z kapitálových výnosů.

Pokud jde o daň z kapitálových výnosů ve Spojeném království, záleží na vašem statusu rezidenta v době prodeje nemovitosti.

Jestliže jste rezidentem ve Spojeném království, musíte vypočítat vzniklý zisk s přihlédnutím k případným úlevám pro soukromé bydlení. Pokud vznikne zisk, musíte vypočítat splatnou daň. Je možné, že si budete moci započíst daň z kapitálových výnosů v zahraničí, kterou jste z tohoto zcizení zaplatili, proti své daňové povinnosti z kapitálových výnosů ve Spojeném království. Tomuto postupu se říká dvojí daňová úleva. Jedná se o složitou oblast, a pokud se vás to týká, možná budete muset využít odborné poradenství.

Jestliže jste dočasným nerezidentem Spojeného království, pak musíte po návratu do Spojeného království provést výše uvedené výpočty a možná budete muset zaplatit daň.

Jestliže v době prodeje nemovitosti nejste rezidentem Spojeného království (a nejste dočasným nerezidentem), pak se daň z kapitálových výnosů ve Spojeném království neplatí.

Kde najdu další informace?

.