By Kirk Sarff and Michael Sams

年金販売は、シニア市場の独立エージェントにとって大きなチャンスとなります。 いつでもお気軽にお進みください。

- 年金の基礎

- 年金の種類

- 年金トレーニングとE&O保険

- 契約する年金キャリアの選び方

- 年金の会話を始める

- プレゼンテーション練習のための年金トレーニングスクリプト

- 年金の種類

- 年金の基本的な考え方

- 年金の種類

- 年金トレーニングスクリプト

- 年金の基礎的な考え方

- 年金の種類と契約するための年金キャリアの選び方10 Common Client Objections

- 401 (k) or IRA Rollovers

- Annuity Paperwork and Forms

- Annuity Commissions

- How to Market Annuities to Seniors

- Staying Current on Annuities

![]()

Annuity Basics:

現在メディケアサプリメントのみの代理店である、またはされている私たちのために、それはあなたの顧客に新しい製品を紹介し、分岐することは困難である可能性があります。 彼らは非常に多くの高齢者のための素晴らしいソリューションであるだけでなく、彼らはあなたの生産目標を達成するのに役立ちます。

マイケル・サムズにとって、年金は彼の最も売れた商品です – 非常に近い第二であるメディケアサプリよりも、さらに多くの。 2019年、サムズは年金生産だけで5,384,550ドルを行いました。

これが大きなチャンスであると意味したとき、我々は冗談ではなかった!

年金とは何ですか

年金は退職金積立手段である。 あなたは実際に市場に投資していないので、それは技術的に投資ではありません。

しかし、あなたは退職のために保存するために設計されているあなたのお金のリターンを受け取ることができます。 年金は、あなたが高価で時間がかかることができます死亡時に検認を回避することができます。

ほとんどの個人は、そのお金は簡単に転送または死亡時に名前の受益者に分散させることができるという心の平和を維持しながら、退職金の手段として年金を使用します。

消費者は一括払い(または定期払い)を預け、保険会社は契約に示されたとおりに約束を果たします。

契約のよくある例は、お金に対する一定の収益率です。 たとえば、消費者が5万ドルの一時金を預けるとします。 保険会社は、例えば5年間で4%の金利を約束します。

トップへ戻る

年金の種類。 定額、SPIA、変額

年金保険には、大きく分けて定額年金、収入積立金年金(SPIA)、変額年金の3種類があります。 また、定額年金には、伝統的定額年金、複数年保証年金、定額インデックス年金の3種類があり、さらに、変額年金には伝統的定額年金、複数年保証年金、定額インデックス年金の3種類があり、さらに、定額年金には伝統的定額年金、複数年保証年金、定額インデックス年金の3種類があります。

私たちが最もよく扱うのは次の3つです。

私たちは高齢者に変額年金を推奨していませんが、それはもう少し後で説明します。

定額年金

実は定額年金は3種類あるんです。

伝統的な固定年金

伝統的な固定年金は、かなり「バニラ」です。 あなたは、毎年リターンの保証率を持っています。 あなたは、その速度よりも多くまたは以下を取得することはありません。 それは本当にそれ.

MYGA(複数年保証年金)

複数年保証年金(MYGA)で、あなたは全体の解約手数料期間の保証率を持っています。 一般的なMYGAの契約期間は3年、5年、10年ですが、その間のものもあります。

新堀江では、MYGAは全体的に最も人気のある年金の形態となっています。 シニアはリターン(一般的に3%より少し良い)が好きで、リスクはゼロ、そしてほとんどの人は5年間の契約にお金を入れておくことに安心するのです。

その5年間の契約が終了したら、解約手数料なしでお金を引き出すことができ、さらに5年間の契約を自動的に更新することもできます。

このように、MYGA年金は非常にわかりやすいものなのです。 高齢者は理解できない投資商品を買わないので、このタイプの年金はこの市場だけでなく、お金を安全に守りたい人にとっても特に最適です。 このような状況下、「憧れ」の存在である「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、「憧れ」を実現するために、”憧れ “である憧れ(FIAs)があります…。 このオプションは、最悪の場合、同じままなので、リスクはありません。 FIAは、株式市場の一部でありたいけれども、一度にすべてを失うわけにはいかないという高齢者にアピールするものであり、「最も安全なリスクのある方法」であると言うのはそのためです。

インデックス・オプションには主に3つのタイプがあります:

- Annual point-to-point

- Monthly sum

Monthly average

ここで、ジョンがこれらの戦略の仕組みを説明した短いクリップをご覧ください。 動画で見ると少しわかりやすいですね。

要点は、0%のリターンを得られるかもしれないが、株式市場のパフォーマンスに応じてより高いリターンを得られる可能性があるということです。

FIAは、シニア世代がリスクを負わずに株式市場の利益を経験することができるので、私たちはかなり期待しています。 ここ数年、FIAは急速に人気を集めていますが、その理由がわかりますね。

FIAについてもう少し詳しく知りたい方は、以下の資料をご覧ください:

- The Safest Way to Be Risky: Fixed Indexed Annuities with an Indexing Option

- 6 Reasons You Should Begin Selling Fixed Indexed Annuities

- How to actually present a Fixed Indexed Annuity (FIA) to a Client

そして、実際の商品情報をより深く知りたい場合は、キャリア別の記事(EquitableのFIAはお気に入りです)をチェックすることをお勧めします。

- Equitable Teton™ Fixed Index Annuityとは何ですか、そしてどのように機能しますか?

- エクイタブルのティトンFIAに新たに加わったバークレイズ・アトラス5の販売方法

- エクイタブル・デナリ™終身所得年金とは何か、そしてその仕組みは何か?

SPIAs

シングル・プレミアム収入年金(SPIA)はこのように機能します。

- 保険会社に掛け金を支払う

- 保険会社は残りの人生に一定額を(定期的に)支払う

SPIAとは何か、「I」は収入を意味し、残りの人生に収入をもたらすよう設定されているので簡単に覚えられますね。

株式や債券などの他の選択肢と比較したSPIAの優れた点は、高い引き出し率を可能にし、完全に安全(ノーリスク)であり、予測可能であることです。

退職時に毎月2000ドルが必要だとわかっていれば、まさにそのための計画を立てることができます。 CDとSPIAの比較をもう少し明確に示す、顧客向け資料を作成しましたので、ダウンロードしてください。

![]()

変額年金

私たちはシニア市場なので、変額年金も提供しません。

変額年金は、これまで説明した他の2つよりもはるかにわかりにくく、販売する(あるいは顧客に話す)には証券免許が必要であり、あなたのお金のリターンを作るための安全な方法ではない

要するに、変額年金は証券として登録されています。 保険料は「サブアカウント」に投資され、投資信託に似ている。

サブアカウントは、株式や債券のポートフォリオである。

このサブアカウントは、株式や債券のポートフォリオである。 あなたのお金は今、危険にさらされているのです。

変額年金にも、厄介な手数料が組み込まれていることがあります。

変額年金については、こちらもご覧ください:

- 変額年金 – シニア向けではない

-

3種類の年金をご紹介します。 すべての年金が同じように作成されていない

トップへ戻る

年金販売のためのトレーニングとE&O保険

年金を販売するために、あなたのto-doリストからいくつかの項目を確認する必要があります。

- You will need E&O insurance.

- In Illinois, you need to take a 4-hour Annuity Suitability course.You will need E&O insurance.

- You need to complete the product training provided by each company you contract with.

O insurance.Illinois, you need to take the 4th Anniversary Suitability course.

If you choose with carriers, we will confirm the specific training you will need to start to sell.

Now, these items are mandatory and allow you pursue annuity sales, but you and I both know that a lot of learn to be.

顧客へのプレゼンテーション、異議申し立てへの対応、年金販売のヒントなども学べる、より包括的な年金トレーニングについては、1週間まるまる年金トレーニングに充てる当社のオールスター・トレーニング・プログラムをご覧いただくことをお勧めします。

![]() トップへ戻る

トップへ戻る

契約する年金会社の選び方

E&O保険とトレーニングを終えたら、どの年金会社と契約すべきかを考えてみるとよいだろう。

スタート地点として最適なのは、実は私たちの年金情報シートで、どのキャリアが今最も競争力があるのかをピンポイントで把握することができます。 もちろん、私(Kirk Sarff)にいつでもご相談ください。

![]()

ほとんどの年金保険会社では、ジャストインタイム・アプリケーションを許可しています。 しかし、私たちのオフィスでジニーここに常にエージェントが提出された契約とビジネスが提出される前に完了したトレーニングを取得することをお勧めします。

トップへ戻る

Starting the Annuity Conversation With Senior Clients

年金は次の理由で売りにくい場合があります。

- 一般的に、人々はお金に関してかなり秘密主義です。

- 年金保険は一般的に悪いイメージがあります。

- メディケア商品というより、投資/退職商品です。

私たちは(すべての製品でそうであるように)教育優先のアプローチを推奨しており、それはすべてクライアントニーズアセスメント(CNA)から始まります。

顧客ニーズ調査を使って年金を販売する

この調査の中に、実は最後の質問があるのですが、それは顧客が現在の投資の収益率に満足しているかどうかを尋ねるものです。

一度、彼らのお金がどこにあるのかを知ると、なぜ定額年金が – 多くの場合 – 彼らの現在の状況よりも優れているのかを説明することができます。

彼らが株式市場にお金を持っている場合、目標はリターンが大きいかもしれないが、そこにリスクがあることを説明することである。 たとえ中程度から低リスクだと言っても、リスクはあるのです。

一晩で後ろ半分を失うかもしれませんが、ゼロリスクで約4%(2019年現在)の収入を得られるオプションがあります。

売り込みをする前に、私は教育に重点を置いているのです。 そのため、このような「曖昧さ」があるのです。 私は、クライアントに、セールスマンではなく、リソースとして見てもらいたいのです。

そして、私は、クライアントのために決心してもらうよりも、クライアント自身が十分な情報を得た上で決断してほしいと思っています。

トップへ戻る

プレゼンテーションの練習用年金トレーニング スクリプト

プレゼンテーションの練習をする準備ができたら、次の年金トレーニング スクリプトをガイドとして使用することができます。 これはCNAに基づいているので、このスクリプトは、あなたが彼らの現在の投資について年金の質問をした後に開始されます。 「

そこから、あなたがリレーしたい情報はここにあります。

株式市場

今、株式市場では、物事はブームです – 彼らは非常に、非常によくやっています。 しかし、きっとすぐに調整が来る–私たちは毎日そう聞いています。 私たちはもう本当に金持ちになろうとは思っていないのです。

私たちは、あなたのお金があなたのために働くことを望むことに変わりはありませんが、100%の安全性を求めます。

CD/銀行

CDは歴史的に非常に良いものです。 1番は安全性ですが、金利も高く、以前はとても競争力がありました。

今、CDで競争力のある金利を提供している銀行は、国内にはありません。

プレゼンテーションを終える

私たちは、100%の安全性を保証する契約、つまりリスクゼロで、今すぐ4%前後の利息を得ることができます。

年金契約には3種類あり、違いを理解することが非常に重要だと思います。 これは株式市場に連動しているので、あまりお勧めできません。 手数料が過大なので、除外します。

2つ目は、インデックス型年金です。 これも株式市場に連動しており、手数料もかかるので、必ずしもお勧めはできません。

3つ目は定額年金で、これは私がお勧めしたいものです。 これは保証された固定金利で、手数料もなく、リスクもありません。

注:Fixed Index Annuitiesに自信があれば、このプレゼンテーションの最後をいじってもかまいませんよ。 さらに、多くの代理店は、顧客のリスクプロファイルについて感触を得ますが、もし彼らがFIAの良い候補者であるとわかっていれば、その商品についてもう少し説明し、推奨として提供できます。

Back to top

10 Common Client Objections When Selling Annuity Products

我々の経験では、もしあなたが共通の反論を知って入れば、プレゼンテーションでそれらを扱うことにより積極的に回避できるのです。

反論その1:「年金は複雑すぎる」

何事もシンプルであったり複雑であったりしますが、突き詰めれば、当社が提供する年金は非常にシンプルなものなのです。

年金のさまざまな種類を持ち込むと、話は複雑になります。

しかし、退職間近の人々は、安全、リターンの保証、そのお金へのアクセスを求めているのです。

複数年保証型(MYGA)年金は理解しやすく、当社がシニアのために行う年金の約95%を占めています。

シニアが自分のお金に関して何かを理解していなければ、それを実行するつもりはないでしょう。

Objection #2: “I don’t want to be stuck in a contract.”

マイケルはしばしば、それを「契約」と呼ぶのを避けます。 そのかわり、彼はそれをプログラムと呼ぶことから始めるでしょう。 例えば、「私たちは、あなたのお金に4%の利息を提供する、この素晴らしい5年プログラムを持っています」

これを扱うもう一つの方法は、異なる長さがあるので、3年または5年契約を選ぶ前に製品の感触をつかむために1年という短い期間を選ぶこともできると説明することです

反論3:「隠れた費用が多すぎる」

我々が書くものは隠れた費用を持たないものです。 言い換えれば、あなたが5年間の年金を購入しようとしていて、10万ドルでそれを開始する場合、そのお金の塊全体が明日お金を稼ぐようになります。

あなたは顧客に、彼らのお金の100%が初日から利息を得ることを伝えることができます。 保険会社はエージェントに直接支払いますが、そのどれもあなたのお金を反映していません。 手数料などは一切かからない。

ただし、解約手数料はかかる。

5年契約で、5年経つ前にお金を全部返したくなったら、違約金を払わなければならない。

金額はキャリアと、すべてを引き出したい時期によって異なりますが、事前に調べて、点線の上にサインする前にクライアントと一緒に確認できます。

反論その4:「私は株式市場でもっと稼ぐ」

確かにそれは正しいかもしれませんね。 しかし、その裏返しとして、リスクがあるということです。 それがトレードです。 MYGAアニュイティにはリスクはありません。 常に前日よりちょっとだけ価値が上がるんだ

毎回、ちょっとだけ儲かるんだ。 あなたは決してその逆を行くことはありません。

そのため、ほとんどのシニアは、稼いだものを維持することよりも、もっとお金を稼ぐことに関心がありません。

続きを読む

ペナルティは最後の6ヶ月分の利息になりますが、あなたのお金に0.5%しか支払われていないなら、そのペナルティは大したことではありません。

ペナルティを受けるくらいなら、4%前後の利息を得るようにしたほうがずっといい。

私はよく紙に数字を書いて、顧客がペナルティが本当の心配ではないことがわかるようにする。

反論その6:「年金で運用するのは安全性が心配だ」「年金で運用するのはどうだろうか? 私は少なくとも銀行にある私のお金が安全であることを知っている。”

何度も、FDICはホットトピックである。 銀行にお金を預けていて、銀行が破綻しても、25万円までは再保険が適用されます。

どの保険会社もGuaranteed Trust Fundに支払っていると言うことになる。 つまり、250kまで再保険されるから、普通の銀行口座と同じ安全性だ。

ただし、保険会社ごとに一人25万ドルまで再保険されることは覚えておいてくれ。 つまり、75万ドルを年金に回したい場合、3つの別々の保険会社に分ける必要があるのです。 これが完全な再保険になる唯一の方法です。

反論その7:「契約という考え方が怖い。

しかし、彼らはこのお金のための計画を持っていないが、彼らはまだそれにアクセスすることができるというセキュリティをしたい場合は、一般的に1年後に始まる10%の引き出しオプションを説明することができます。

なお、最低引出額があります。 キャリアによって異なりますが、目安は100ドルです。 つまり、毎月の引き出しが最低額の40ドルを下回っていた場合、四半期ごとの引き出しに切り替える必要があるかもしれません。

反論その8:「私のお金は5年もあるんですよ? 忘れましょう。」

決して期間の長さからプレゼンテーションを始めてはいけません。

- 4% interest

- Zero risk

- Access to 10% of your money after the first year

- and and on and on…

最後の方では、顧客は期間がどうなっているのかと思うことでしょう。 あなたは、「あなたの金利は5年間保証されます」と言うことができます。 5年後に、より良い金利があるかどうかを評価します」

顧客が5年という期間に警戒しているようであれば、1年または3年の期間に焦点を移すことができます。 ここでは、その点についてもう少し詳しく説明します。 代理店のための年金Q&A。

反論その9:「貯蓄を年金に移行すると課税されるのが嫌だ」

貯蓄にあるお金は課税対象とはなりません(そのお金にはすでに税金が支払われています)。

IRA や 401k などの退職金口座はまだ課税されていないため、これは少し厄介なことになります。 小切手を書く場合は、クライアントではなく、保険会社宛にする必要があります。 (非常に重要!)

反論その10:「でもその会社はBランクなんですよ! 私のお金は安全ではないでしょう」

これは簡単です!

クライアントがまだためらっているとき

時には、本当の異議はないが、クライアントのためらいを感じることがあります。 それが彼らにとって最高の機会だとわかっていても、彼らはお金を動かす準備ができていないようです。

私たちは習慣の生き物であるという事実に取り組んでみてください。

これを扱うだけで、クライアントの電球が切れることがあります。

トップへ戻る

401(k)またはIRAを年金にロールオーバーする

そこに最大のシニア市場年金の機会の一つは、401(k)またはIRAを持つクライアントです。 多くの顧客は、”あなたは年金に401(k)をロールバックすることができますか?”と質問します。

401(k)のロールオーバーを行う場合、クライアントにとって2つの大きな利点があります:

- クライアントは誰かが彼らの投資を見ている

- 彼らの退職貯金は安全かつ安心

クライアントはよりハンズオン的アプローチを望み、自分の投資で何が起こっているか知っていたいと思っています。 私は何度クライアントと席を並べたかわかりません。私のプレゼンテーションが終わるころには、クライアントが衝撃と畏敬の念を抱き、ようやくこの仕組みのすべてが理解できるようになったのです。

クライアントが退職するとき、蓄積の段階から保存の段階へと移行します。 保全段階に移行すると、投資戦略を調整しなければなりません。 より保守的になり、リスクよりも安全性を優先したくなる。 安全第一、競争力のある金利は後回し。

ロールオーバーの仕組みについては、こちらで詳しく解説しています。

ロールオーバーがどのように行われるかについては、こちらをご覧ください: How to Help a Client Roll Their 401(k) or IRA Into a Fixed Annuity

Back to top

Annuity Paperwork and Must-Have Forms

それが年金になるとき、含める必要がある4つのフォームがあります。

- Annuity application

- Annuity suitability questionnaire (これは4時間のAnnuity Suitability courseで学びます)

- Annuity disclosure statement

- Policy owner identification verification

その他、必要と思われるフォームがあります。 1035 ExchangeやIRA 70 1/2 Required Minimum Distribution Formなどがありますが、無理のないようにお願いします。

これらの追加フォームが必要な場合は、当社のオフィススタッフがお知らせします。 私たちと一緒に仕事をすれば、何か見落としているのではと心配する必要はありません。

また、便利な年金資金調達チートシートも用意しましたので、資金の出所によってどのように資金を移動する必要があるかがわかります。

Back to top

年金手数料

我々が販売する年金の種類の素晴らしいところは、クライアントの預金から何も出てこないことです – 彼らの預金の100%が初日に利息を稼ぐ開始します。 また、”崖っぷち “と呼ばれることもありますが、これは、”崖っぷち “ではなく、”崖っぷち “であることを意味しており、”崖っぷち “であっても、”崖っぷち “でなくても、”崖っぷち “であっても、”崖っぷち “であっても、”崖っぷち “であっても、崖っぷちであれば、崖っぷちであっても、崖っぷちであっても、崖っぷちであっても、崖っぷちであっても、崖っぷちであっても、崖っぷちであれば、崖っぷちでなくても構いません。

トップへ戻る

年金マーケティングのアイデア|高齢者に年金を販売する方法

ラジオ広告、テレビコマーシャル、ビルボード、デジタル広告キャンペーン、ソーシャルメディア、電子メールマーケティング、ダイレクトメールなど、典型的なマーケティング戦略のすべてを採用できますが、最も良いのは現在のビジネスブックから開始することです。

クライアント ニーズ評価は、最高の年金マーケティング ツールです。 思い込みは禁物です!

現在のビジネスブックに戻る以外にも、利用できる年金のマーケティング資料やアイデアがたくさんあります。

当社のチームは、CD vs. SPDA 顧客ガイドを作成し、銀行にお金がある場合、顧客が何を失っているのかを示しました。 これは、机の上に飾ったり、顧客と年金について議論するときに配布資料として使用するのに最適です。 少なくとも1件の契約があれば、お客様の情報でこれをカスタマイズすることができます!

年金保険会社には、ダウンロードして使用できるマーケティング資料や広告もしばしばあります。 例えば、アメリカン・エクイティには、Fixed Index Annuity (FIA)についての素晴らしい情報チラシがたくさんあり、次のようなものがあります。

- Traditional IRA 2019 Fact Sheet

- Preservation and Accumulation Chart

- The Rule of 72 Explained

- Don’t Go Backwards Flyer

- Help Protect Your Top Assets Flyer

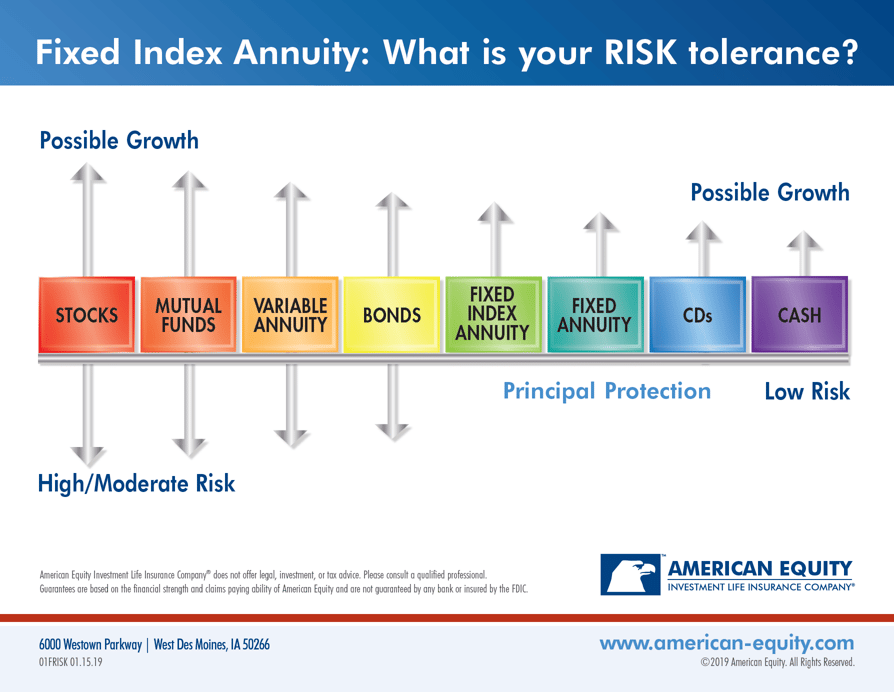

これらはすべて同社のエージェントポータル内のマーケティング資料セクションでダウンロード可能だ。 また、顧客がリスク許容度を判断するのに役立つチラシもあります:

‘What is your risk tolerance’ flyer from American Equity

American Equityでは、貴社の情報を掲載したカスタマイズしたAd Slickやポストカードも提供しています。 年金意識、リスク許容度、FIA、または特定の商品に焦点を当てた広告を選ぶことができます。

カスタマイズしてもらった商品別の広告スリックの例です:

また、顧客が来る事務所を持っていれば、金利やその他の商品情報を強調した写真立てを机に置いてもよいでしょう。 あなたがその話を持ち出す前に、クライアントがあなたに聞いてくることもよくあります。

ここに、私たちの代理店がここジケーターで使用しているものの例がありますが、これらの広告スリックの 1 つをカスタマイズすることもでき、ここで素晴らしいチラシになります。

ここに、現在トップ 5 年の MYGA キャリアである Equitable の年金広告例が 2 件あります。

これは Equitable の代理店ポータルにある Secure Savings Elite – Consumer Ad 3

これは Equitable の代理店ポータルから “Secure Savings Newspaper Ad 1 Full Color”

このように、多くの年金がその広告素材をカスタマイズし代理店のポータルからダウンロード可能になっているのですが、その中で、この広告の例を見てみましょう。

どうしても必要なマーケティング資料があるのですが、見つからない場合は、マーケティング チームにお知らせください! 多くのエージェントに役立つものであれば、弊社で作成し、カスタマイズすることができるかもしれません。

トップへ戻る

年金について

年金の利率やその他の商品の詳細は常に変化していますので、最新の情報を得るために、いくつかのリソースを用意しています。

- Quarterly Annuity Updates with Kirk Sarff

年金の四半期更新では、私は前四半期に大きな変化があったかどうかを明らかにし、我々は何がホットでほとんどのエージェントが現在書いているものをカバーすることにしました。

- Annuity Rates

年金金利のページは常に更新していますので、いつでも現在の金利をチェックすることが可能です。

- 週刊メールマガジン

ニュースレターの下部には、常に現在の年金金利を表示するリンクが用意されています。 また、年金に関する新しいコンテンツがリリースされた場合も確認することができます。

トップへ戻る

何かご質問があれば、私たちがサポートチームです!

私たちがサポートチームです。 888-780-7676までお電話いただき、Kirk Sarff, Shannan Weaver, または Ginny Dunkerまでお問い合わせください。 彼らはどんな年金関連の質問にもお答えします!

お読みいただきありがとうございます。そして、素晴らしい年金プロデューサーになるための最初のステップを踏み出したことを祝福します。 A New Solution

10 生命保険・年金プロデューサーのための見逃せない広告コンプライアンス規定

5 年金販売を始めるための代理店のアドバイス

![]()

更新情報です。 この記事は、2020年3月にマイケル・サムズの2019年版年金生産数を更新したものです。 また、この記事は2020年6月に更新され、エクイタブルのFIAの提供に関する新しい記事へのリンクと、全く新しいオールスター・プログラムのウェブサイトへのリンクが更新されました: allstar.training

(英語)。