キャピタルゲイン税法上、自宅は唯一の、あるいはメインの自宅としてカウントされますか

まず、キャピタルゲイン税(CGT)上、自宅はレジデンスやプライベートレジデンスとも呼ばれていますので注意して下さい。 この3つの言葉は互換性があり、あなたが住居として使用するあらゆる住居を指します。より簡単に言えば、あなたが住む場所ということです。

この規則はハウスボートや住宅用キャラバンにも同様に適用されます。 半ヘクタールまでの庭は自宅の一部として含まれ、敷地が必要な場合はそれ以上の面積が必要です。

一定期間に複数の自宅(または住居)を持つ場合、その期間の主な自宅(または住居)がどれであるかを理解する必要があります。 これは、以前は主要私邸(PPR)と呼ばれていました。

したがって、ある不動産が自宅であるかどうかは、その使用方法によって決まります。 これは時間の経過とともに変化することがあります。 例えば、以前は自宅であった不動産を賃貸に出した場合、その期間中は自宅として扱われなくなります。

所有期間のある時点で、唯一または主要な住居として使用されていた不動産を処分する場合、その処分にはある程度の私的住居救済(PRR)が適用されます。

最も単純なケースとして、所有期間の全期間を通じて唯一または主要な住居として使用されてきた不動産を処分する場合、それは完全な軽減措置の対象となります。 別居中でなければ、配偶者またはシビルパートナーが「家」を離れて仕事をしていても、同居しているとみなされます。

結婚またはシビルパートナーシップが破綻した場合の永久別居に関する見解は、このHMRCのガイダンスに記載されています。 裁判所の命令や正式な別居証書に基づいて別居していない場合、「別居が永久に続くと思われるような状況で」別居したかどうかが問題となります。 このような別居の後、夫婦またはシビルパートナーは異なる主な住居を持つことができます。

複数の不動産に住んでいる場合、住居の組み合わせが変わってから2年以内に、そのうちの1つが英国内にない場合でも、これらの目的のためにどちらが主な住居であるか申告することができます。 そのような指名をしない場合、この問題は事実に基づいて決定されます。 ただし、1つ以外の住居の資本価値がごくわずかである場合(例えば、短期賃貸アパート)、2年の期限は適用されません。 いずれの場合も、HMRCに文書でその旨を通知してください。 詳細はGOV.UKに掲載されています。

配偶者やシビルパートナーではないパートナーがいて、それぞれ家を所有している場合、同じ期間、それぞれの不動産について主居住権の軽減措置を受けることができる可能性があります。 ただし、これを適用するためには、それぞれ自分の不動産を住居として使用する必要があります(例えば、別々に住んでいる場合など)。 しかし、事実に基づいて、2つの不動産のうち1つを主な住居として一緒に住んでいる場合は、ノミネーションが必要になります。

もしあなたがどちらかの家に同居し、もう一方のパートナーがその家を貸した場合、将来その家を処分した場合の住まなくなった不動産の利得の計算について、以下の詳しいガイダンスを読む必要があります。

大きく分けて、2020年4月6日以降の処分では、ある時点でその不動産に唯一の家またはメインの家として住んでいれば、以下の期間は常に完全に税金が免除されます。

- あなたがそこに住み、あなたの唯一の、またはメインの住居であった期間、

- 所有権の最後の9ヶ月*(あなた、またはあなたの配偶者や市民パートナーが障害を持った場合、またはあなたが長期介護施設に移った場合は36ヶ月まで延長されることがあります-下記参照)、および

- 不動産を取得してから24ヶ月以内に入居しその間にどちらかの期間があり、あなたまたは他の人の住居ではなかった最初の所有期間です。

- 物件の建設、改築、模様替えが完了したか、または

- 売却した物件が(売却時に)あなたの主な住居であった場合。

*この期間は、2020年4月6日以降の売却(つまり、契約が交わされた、つまり、売却が法的に合意された)については、18ヶ月から9ヶ月に短縮されました。

その他の期間についても、不在期間の前後のある時点で、その不動産に唯一または主要な家として住んでいた場合には、完全に税金が免除される場合があります。

- 最長3年間の不在(これは1回の不在または合計3年間の一連の不在である場合があります)、

- 不在期間中、海外で雇用され、すべての職務が海外で行われた場合、および

- 最長4年間の不在(これは1回または最長4年間の一連の不在)、以下のいずれかの場合に該当します。

- 勤務地が遠方で自宅として使用できない場合、または

- 雇用主から別の場所に住むよう要求された場合。

上記のような仕事上の欠勤の後、仕事の制限によりその物件に住むことができない場合でも、その期間は居住期間としてカウントできます。

例

あなたは2011年5月に家を購入しましたが、前の家が売却されるのを待っていたため、そこに移動したのは2011年9月でした。 2011年5月から9月までは住んでいませんでしたが、24ヶ月未満であり、この間に前の家が売れたため、居住期間として含まれます。

2011年12月に仕事の場所がイギリス国内に移り、簡単に通勤することができなくなったためです。 2015年3月に海外で新しい仕事を始める(すべての業務を海外で行う)までは別の家を借りていました。

2019年4月、別の仕事をするためにイギリスに戻り、物件に住むことを再開しました。 2011年12月から2019年4月までの休業は、

2011年12月から2015年3月までの期間は、自宅から遠く離れて働いていた最長4年間の休業であり、

2015年3月から2019年4月の休業も、海外就職してすべての職務を海外で行っていたので救済対象となります。

休業期間に関する詳細

「仕事に関連した宿泊施設」に住んでいた期間も軽減の対象となることに注意してください。

里親や共同生活(アダルト・プレースメント)介護者であった場合、介護中の子供や大人のために用意された不動産の一部に関連する利益の割合に対する私邸軽減は無制限です。

自宅の部屋をビジネスとプライベートの両方の目的で使用する場合、例えば、ある部屋をオフィスとして使用しながら、ゲストルームとしても使用する場合、CGTからの救済の利用可能性に影響を与えません。

自宅の一部を事業目的にのみ使用する場合(例えば、自宅の一部を事業のための作業場として使用する場合)、その部分はCGTから免除されることはありません。 しかし、メインの家として使用されている部分については、まだ軽減措置があります。 つまり、自宅を売却して利益が出た場合、その分の控除額を計算し、支払うべきCGTがあるかどうかを判断しなければなりません。

例 Ailsa – home used as business premises

Ailsa は自宅の30%をビジネス施設としてのみ使用し、残りの70%は彼女が住むエリアとして使用しています。

Ailsa は、自宅として使用している部分(£120,000 の 70%)について、£84,000 の私邸軽減を受けることができます。

残りの利益 £36,000 (£120,000 から £84,000 を引いた額)については CGT がかかりますが、年間控除があればそれを控除できるかもしれません。

課税される利益の計算方法は?

自宅を所有している期間中、実際の使用または「みなし」ベースで使用していない場合、売却時にいくらかのCGTを支払わなければならない可能性があります。

CGTの計算方法に関する一般的な情報は、メインCGTページでご覧いただけます。

私邸の一部のみが軽減されている場合の利益の計算に関する詳細情報は、HMRCのヘルプシート283 on GOV.UK.

注意すべき点は、唯一のまたはメインの住居を売却した場合の利益は、その不動産の所有期間中均一に発生すると見なされることです。 つまり、売却前に8年間不動産を所有し、売却益が4万ポンドだった場合、年間5,000ポンド(4万ポンド÷8年)の割合で利益が発生したものとみなされます。 例えば、最初の 3 年間は価値が急上昇し、その後 5 年間は同じ価値であったとしても、CGT の目的には関係ありません。

8 年のうち 6 年間しか自宅に住んでいない(または自宅に住んでいたとみなされる)場合、利益の 8 分の 6 が免除され、8 分の 2 が課税されます(つまり、上記の例の数字を使うと、3 万ポンドが免除、1 万ポンドが課税されることになります)。

この利得に対して、キャピタルゲイン税の年間免除を利用することができます(共同所有の場合は、他の所有者も利得の取り分に対して年間免除を受けることができます)

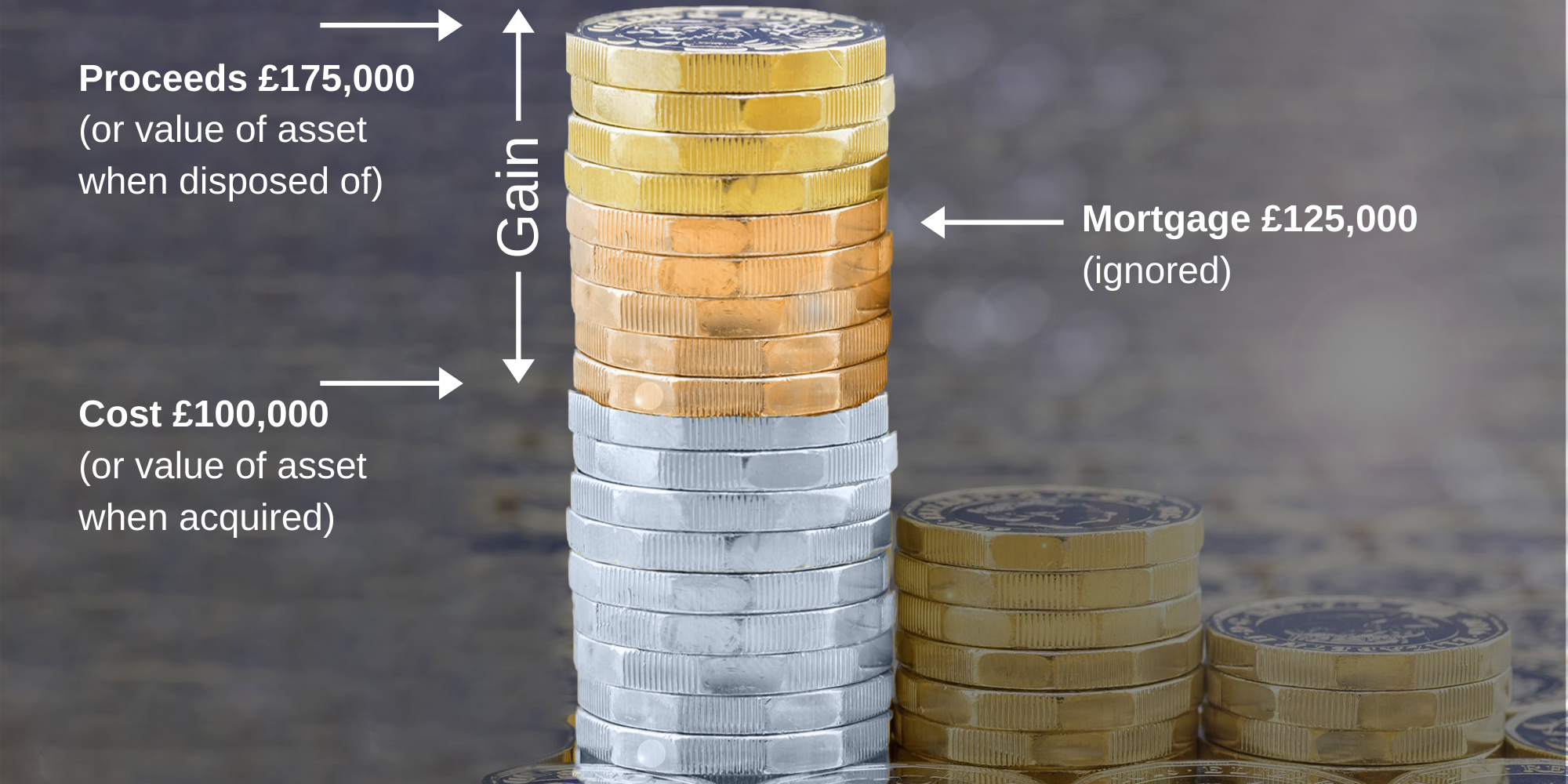

不動産を売却した後に返済すべきローンがある場合はどうすればよいですか。

キャピタルゲインは、

a) 不動産を売却した金額と

b) 不動産を購入した金額との差額です。

不動産を再ローゲージして、その額が購入した金額より多くなった場合でも、購入した金額だけを使用してゲインを計算することが可能です。

例えば、ある物件を10万ポンドで購入し、3年後に12万5千ポンドで再モーゲージし、8年間その物件を所有した後、17万5千ポンドで売却したとします。 利得は £175,000 から £100,000 を差し引いた £75,000 となります。 住宅ローンを完済したら、£50,000 しか受け取れないという事実は関係ありません。

唯一の家または主だった家を処分する際に損失を出した場合はどうすればよいですか?

所有期間中、唯一または主要な住居であった不動産を処分する場合、または、売却益があった場合、私的居住救済措置が全額適用された場合、その損失は他のキャピタルゲインと相殺することができません。

処分により私的居住の軽減が完全に適用されなかった場合、私的居住の軽減が適用されなかった部分に関連する損失を相殺することは可能です。

このような損失を相殺または繰り越したい場合など、特定のケースでは、HMRCに処分を報告する必要があります。

「キャピタルロス」もご参照ください。 彼は最初の9ヶ月間は唯一の家としてその物件に住んでいましたが、その後は売却時点まで賃貸に出していました。

したがって、売却時に、2万ポンドの損失の50%(1万ポンドに相当)は、同じ課税年に生じた他の利益と相殺されるか、さもなければ繰り越される。

障害者やケアホームの長期居住者の場合はどうなるのか。

所有期間中のある時点で唯一の、あるいは主な住居として使用されていた不動産を処分する場合、

処分の時点で、障害者あるいは長期(つまり、少なくとも3ヶ月間)介護施設に居住しており、

他の唯一の、あるいは主な住居であった不動産を所有していない場合は、最終控除期間が9ヶ月から36ヶ月へと延長されることになります。配偶者またはシビルパートナーが障害者またはケアホームに長期滞在している場合にも、36ヶ月の延長が適用されます(ただし、2番目の箇所は配偶者またはシビルパートナーにも当てはまります)。

サービスアコモデーションなどの仕事関連の宿泊施設に住んでいた場合はどうなりますか?

唯一の、またはメインの住居として使用する予定の不動産を所有している場合、他の仕事関連の宿泊施設に住んでいても、自分の不動産をメイン住居として住んでいたかのように扱われます。 これは、実際にその不動産に住んでいなくても、そのような意図がある限り、継続されます。 従って、その期間に発生した利益は、キャピタルゲイン税が免除されます。

意図が変更され、所有する不動産を主な住居として使用する意図がなくなった場合、意図が変更された時点までの救済を受けることができます。 意思の変更があったことを示す記録を残しておく必要があります。 所有期間の最後の9ヶ月間(2020年4月6日以前は18ヶ月間)に発生した利得を免除する制度は引き続き利用可能です。

Armed forces – living in service accommodation

Service accommodationは通常「職務に関連した宿泊施設」として認定されます。 2020年4月6日以降、この扱いは、民間賃貸セクターで借りることができる宿泊施設(国防省が直接提供する宿泊施設とは異なる)の費用に対する軍隊宿泊手当を受け取る場合にも拡大されます。

これらの規則と他の不在に関する規則は、軍隊関連の活動で家にいない軍隊のメンバーは、おそらく家を処分する際にCGTを支払う必要がないことを意味します。

不動産が共同所有の場合はどうなりますか?

通常、利益の各人の取り分はそれぞれの状況に基づいて計算されますが、夫婦やシビルパートナーについては特別規則があります。 配偶者またはシビルパートナーの一方が、例えば仕事関連の宿泊施設に住んでいるなどの理由で私的居住の軽減措置を受ける資格がある場合、もう一方の配偶者またはシビルパートナーは資格を得ます。

不動産が、結婚またはシビルパートナー関係ではない2人以上の人によって所有されている場合、各人の利益分は別々に計算されます。 つまり、パートナーと一緒に不動産を所有しているが、パートナーとは結婚していない、あるいはシビルパートナー関係にない場合、主な住居の売却益のシェアは、不動産のシェアから生じる利益と同じように軽減措置を受ける資格がない可能性があるということです。

主たる住居、または主たる住居の持分が、一方の配偶者またはシビルパートナーから他方に譲渡された場合、受取り側の配偶者またはシビルパートナーはその持分を取得したとみなされます (a) no gain, no loss -言い換えれば、譲渡した配偶者やシビルパートナーの基本費用を引き継ぐことになります。 (b) 受取り側の配偶者またはシビルパートナーは、譲渡側の配偶者またはシビルパートナーが取得したのと同じ日にその不動産を取得したとみなされ、 (c) 受取り側の配偶者またはシビルパートナーは、その不動産を主たる住居として使用したかどうかという履歴を譲渡側の配偶者またはシビルパートナーから「継承」します。

例えば、あなたが2015年6月に購入した購入用不動産を、2020年6月に50%の持分を配偶者に譲渡し、その時点で二人が主な住居として入居し、その後2025年6月にその不動産を売ったとします。 売却の際、配偶者は5年間しか株を所有しておらず、所有期間の100%を主な住居として使用していたとしても、それぞれ10年間その不動産を所有し、10年間のうち5年間主な住居として使用したものとみなされます

2020年4月6日より前の譲渡については、譲渡時にその不動産を主な住居として使用した場合のみ上記の取り扱いが適用されました。 これにより、納税者は、主な住居として入居する前に配偶者またはシビルパートナーに不動産を譲渡し、その後売却することで、売却時のCGTを完全に回避することができました。

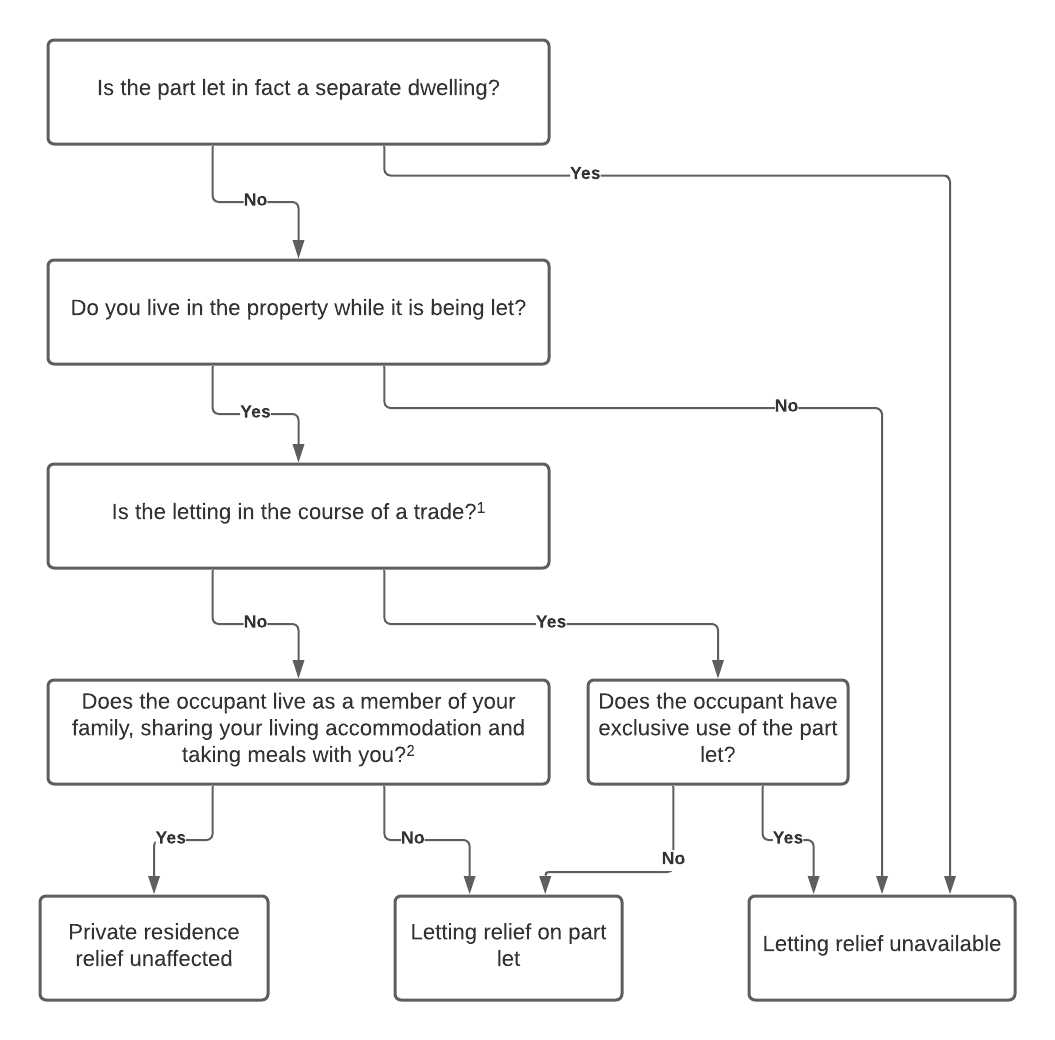

私は自宅の一室を下宿人に貸しています。

この活動から生じた財産所得については、あなたの所得が部屋貸し規定または財産控除の範囲内にない限り、所得税を支払うべきでした。

現在、あなたは不動産を売却していますが、下宿人がいたことは、あなたが下宿人がいた間実際にその不動産に住んでいて、あなたが商売をしていなければ、通常の本宅売却の規則(上記参照)と違いがないはずです。

下宿人がいて、家族の一員として生活している場合(つまり、一緒に生活し、一緒に食事をしている場合)、HMRCの実務指針によると、その宿泊施設のどの部分も、あなたの主たる住居として使用されていなくなったものとして扱われます。

しかし、下宿人が特定の場所を「独占」しておらず、実質的にあなたと住居を共有している場合、この譲歩が説明するよりも広い状況において、私的住居救済が制限されないことを正当化できる可能性があります。

その他のケースとして、家の一部が唯一の、または主な住居として使用され、他の部分が住宅として貸し出されている場合、法律は「賃貸軽減」(以下の質問参照)を認めています。 従って、どのルールが適用されるかが不明確な場合もあります。 しかし、どのようなシナリオであっても、CGTが発生しないと結論付けることもあります。

自宅の一部を賃貸することの影響は、以下のフローチャートにまとめることができます:

注

- HMRCは、例えば、個人が自宅に下宿人を受け入れる場合とビジネスとして下宿を運営している場合とで区別をしているようです。 複数の下宿人を抱えている場合、HMRCはこれを商売をしている証拠と見なすことがあります。

- 詳細については、HMRCのStatement of Practice 14/1980を参照してください。

⚠️ 2020年4月6日以降の処分については、それ以前の期間についても、賃貸期間中の「賃貸軽減」の適用を受けるには、所有者が借主と同時にその物件で居住する必要があることに注意して下さい。

不動産を賃貸し、自分では住んでいなかった場合、上記の「みなし居住」期間に関する一般規定に基づき、その期間について何らかの救済措置が受けられるかどうかを検討する必要があります。

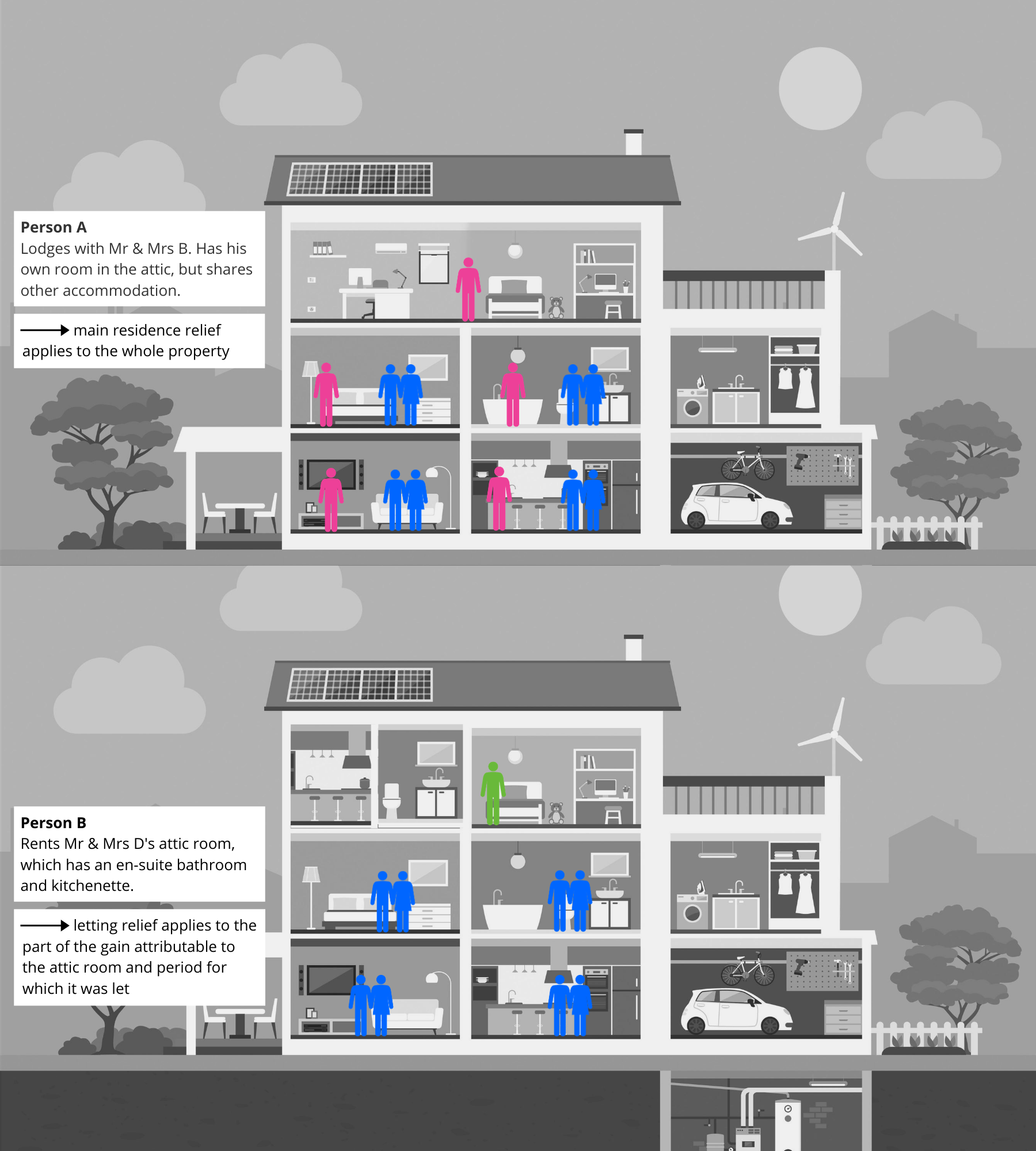

別の部分に住んでいる間に不動産の一部を住宅として貸し出しました。

この活動から生じる不動産所得については、あなたの所得がレント・ア・ルーム規定または資産控除の範囲内にない限り、所得税を支払うべきでした。

後日、不動産を売却した場合、賃貸していた不動産の一部に起因する利益を補うために「賃貸控除」が利用できる場合があります。 前述の通り、この軽減措置は、2020年4月6日以降の売却で、所有者が賃貸と同時にその不動産に住んでいた場合にのみ利用可能です。

「賃貸料控除」は、不動産の特定および識別可能な部分(居住者が通常独占的に使用する部分)を賃貸するもので、前述の「下宿人」の場合とは異なり、家賃収入が賃貸料控除の対象となる場合とほぼ同様の状況で、個人があなたと同居し住宅を共有している場合です。

貸し出す部分が独立した入り口を持っている場合(例えば、自己完結型の別館)、HMRCはそれが実際には全く別の住居であると見なすことができます。 この場合、その別棟を主たる住居として使用していないのであれば、その売却に伴う賃貸料減免の対象とはなりません。

貸した部分が別居ではなく主たる住居の一部とみなされる場合、賃貸料軽減のために取るべきステップは4つあります:

- 発生するキャピタルゲインを計算する。

- 次に、所有期間の最後の9ヶ月を含め、主たる住居として不動産全体を使用していた(または使用しているとみなされた)ために、利益のうちどれだけ全額軽減できるか計算しなければなりません。

- 緩和されていない利得が残っている場合、その緩和されていない利得のうち、不動産の一部を賃貸していた期間に関連する利得を計算する必要があります。

- この利得の部分について、あなたが住んでいた部分に関連する割合と住宅として貸していた部分に関連する割合を決定する必要があります。 この配分は、公正かつ合理的な基準で行う必要があります。

賃貸料軽減は、

- £40,000; および

- 与えられた私邸軽減額

この規則による賃貸料軽減を受けられると思う場合、計算は複雑なのでアドバイスを求められることを強くお勧めします。 この場合、主な住居を2つ持つことができるのでしょうか。

一般的に言えば、ノーです。 上記の通り、配偶者とシビルパートナーは、「同居」している間、主な住居を1つしか持つことができません。 結婚またはシビルパートナーシップが破綻し、別居しているとみなされない限り、まだ同居しているとみなされます。

キャピタルゲイン税に影響する結婚またはシビルパートナーシップの破綻については、こちらで詳しく説明しています。

私は海外で働いている間に家を購入しました。

まず確認すべきは、その不動産がある国でキャピタルゲイン税を支払う義務があるかどうかです。

英国でのキャピタルゲイン税に関しては、その不動産を売却したときの居住状況によって異なります。 利益が出た場合、支払うべき税金を計算する必要があります。 この処分に対して支払った海外のキャピタルゲイン税は、英国のキャピタルゲイン税と相殺できる可能性があります。 これは二重課税回避(double tax relief)と呼ばれます。

一時的な非英国居住者である場合、英国に戻ったときに上記のような計算をする必要があり、支払うべき税金が生じる可能性があります。

不動産を売却したときに英国の非居住者(一時的な非居住者ではない)であれば、英国のキャピタルゲイン税はかかりません。