ハイライト

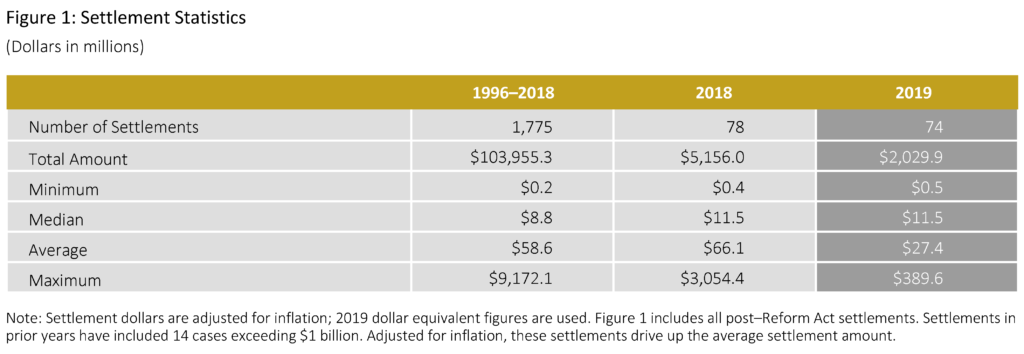

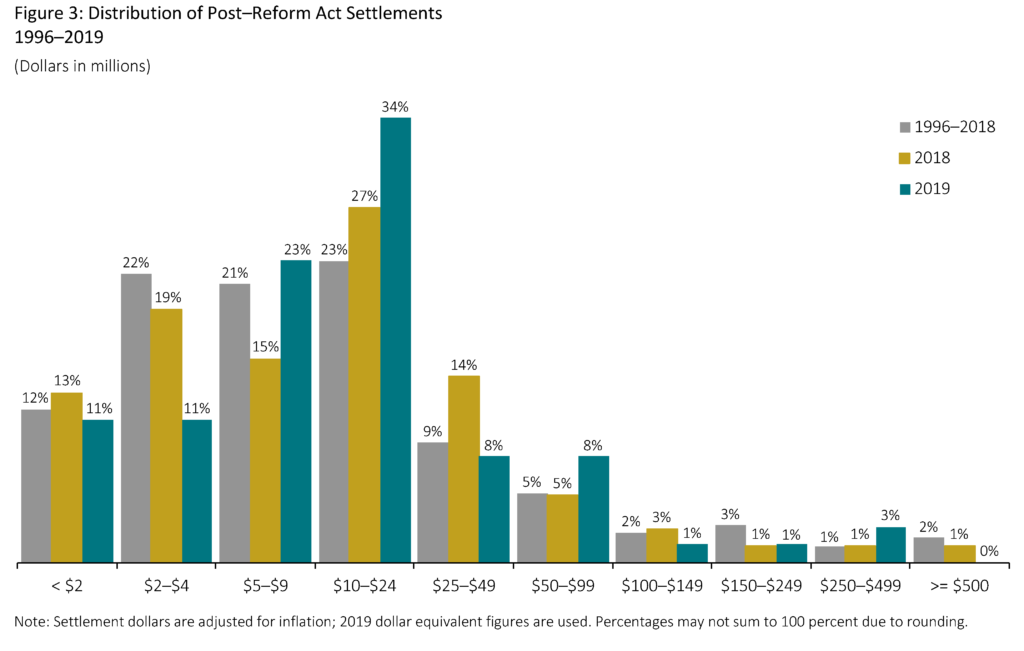

歴史的に高い和解額の中央値が2019年も続き、主に500万ドルから2500万ドルの範囲の中規模案件の全体の割合が増加し、小規模な和解の数が減少したことによって、2019年は74件の和解がありました

- 合計20億ドルに及ぶ和解はありました。

- 2019年の和解金の中央値は1150万ドルで、2018年と変わらず(インフレ調整後)、それ以前の9年間の中央値より34%高かった。

- 2019年の平均和解金額は2740万ドルで、それ以前の9年間の平均より43%低い。

- 2019年のメガ和解(1億ドル以上の和解)は4件であった。

- 2019年の小規模和解(500万ドル未満の金額)は36%減の16件で、過去10年で最も少ない。

- 2019年の公的年金を主原料とする和解の割合は過去10年で最低水準に達した。

- 2019年には和解事件の53%が派生訴訟を伴っており、過去10年で2番目の高い割合であった。

- 解雇申し立て(MTD)の判決後に和解した企業は、MTDの係属中に和解した企業よりも平均して50%規模(総資産で測定)が大きくなった。

著者解説

2019 Findings

発行体被告企業の規模(総資産で測定)は2019年も拡大を続け、2018年より59パーセント、過去10年の中央値より117パーセント増加した。 これは、上場企業の母集団の変化が長引いたことが少なくとも一因であると考えられる。 特に、広く観察されているように、上場企業の数は近年減少し続けており、その結果、残りの上場企業はより大きくなっている。

他のコメンテーターが議論しているように、大規模な発行体被告は、原告弁護士が潜在的な請求をより強力に追求する原因となる可能性がある。 我々の先行研究と同様に、我々は、原告弁護士の時間と努力および/またはケースの複雑さの代理として、訴訟事件処理件数を調べます。 2019年、平均訴訟事件数は過去10年間で最高となり、主に原告型損害賠償の我々の簡略化された代理人によって測定される、比較的大きな損害賠償を伴う事件(すなわち, 「4167>

全体として、原告型損害賠償の我々の簡易プロキシは、過去3年間に提出された事件に関連する比較的高い時価総額損失を一部反映して、2019年には過去10年間の早い時期と比較して高いレベルにとどまりました。 実際、原告は、より長いクラス期間を主張するために、最初の訴えを修正することがよくあります。 2019年、和解時の訴状に基づくクラス期間の中央値は1.7年で、過去10年間で最長であった。 これに対し、2015~2018年(2019年の和解案の多くが提出された期間)の最初に特定された訴状で申し立てられたクラス期間の中央値は、わずか1年弱でした。 これは、提訴から和解までの間に、原告が主張する詐欺が発生した期間を大幅に拡大したことを示している。

2019年に和解した事件の規模が大きいにもかかわらず、公的年金制度が主席原告を務める頻度は低く、その関与は過去10年間で最低水準に達している。 先行文献では、機関が主原告とならないことを選択する理由として、そうすることのコスト/ベネフィットの不均衡などが考えられている。

特に顕著な発見の1つは、潜在的に多額の損害賠償エクスポージャーを持つ大規模な発行体企業が増加しているにもかかわらず、公的年金制度の主原告が減少していることである。

公的年金制度の関与の減少の他の要因としては、主任弁護士を務める原告法律事務所の構成の変化、およびおそらく、大規模なケースを含め、集団訴訟からオプトアウトする原告の傾向の最近の増加(「証券集団訴訟和解におけるオプトアウト・ケース」参照)が含まれるかもしれません。

Looking Ahead

証券事件の申請における最近の傾向は、今後数年間の和解の進展に対する期待につながります。

2019年には、規則10b-5やセクション11の請求を主張する申請件数が過去最高レベルに達しました。 また、2年連続で、ケース・ファイリングの開示ドル損失(DDL)の中央値が異常に高い水準に達しました(Securities Class Action Filings-2019 Year in Review, Cornerstone Researchを参照)。

棄却率の変化がなければ、これらの結果は、証券事件の和解の量とその金額が、今後数年間、比較的高い水準で継続する可能性が高いことを示唆している。

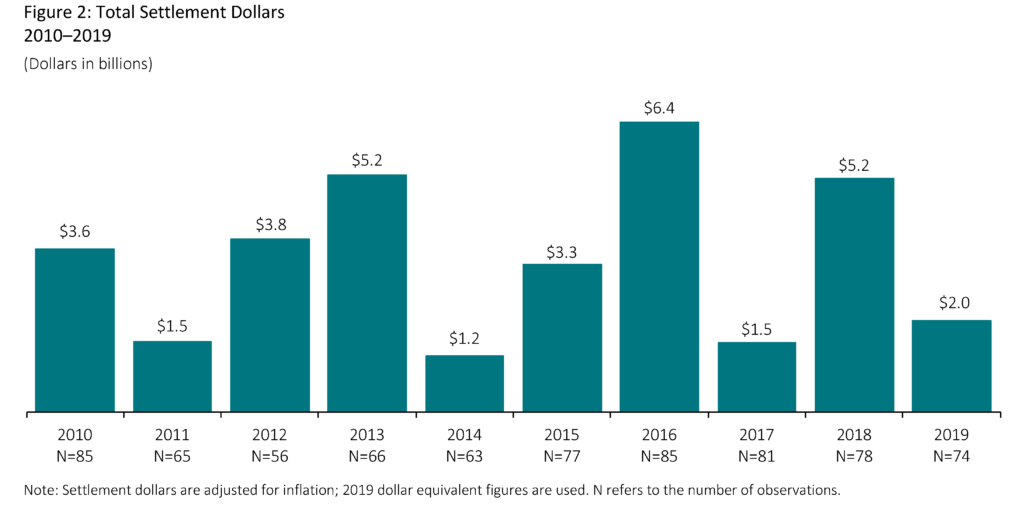

和解金総額

- 2019年に裁判所が承認した和解金総額は、非常に大きな和解の不在により2018年から劇的に減少している。 しかし、10億ドルを超える2018年の和解金を除くと、2019年の和解金総額は3%と小幅に減少しました(インフレ調整済み)

- 2019年の和解金中央値は1150万ドルで、前年と変わりませんでした(インフレ調整済み)。

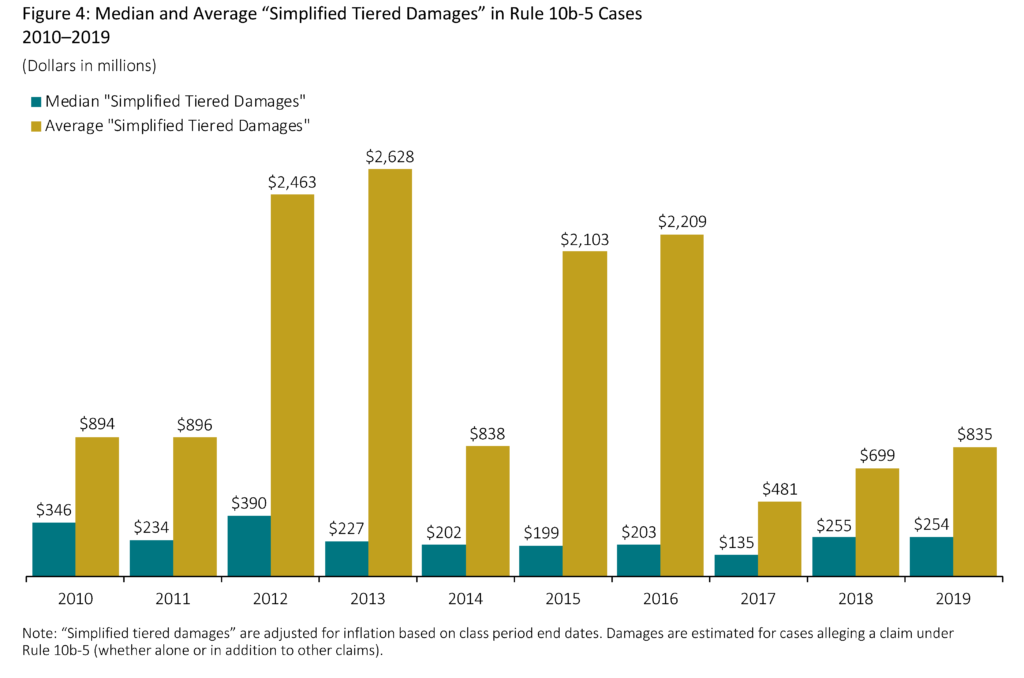

- 過去9年間と比較して、2019年の和解額中央値の大きさは、原告型損害賠償の代理人における高い水準を伴っていた。

- 証券集団訴訟の和解の解決において、調停者は引き続き中心的役割を担っている。 2019年、サンプルのほぼすべてのケースに調停者が関与していた。

Settlement Size

上述のとおり、和解額の中央値は2018年から変化していない。 一般的に、平均値は少数の大きな和解金の存在によっても影響を受けるため、中央値は平均値よりも年々安定しています。

- 2019年の平均和解金額は2740万ドルで、過去9年間の平均よりも43%低くなっています。 (パーセンタイル別の和解金の分析については、完全版の付録1を参照)。

- 10億ドルを超える和解金を過去9年間の平均から除外すると、2019年の減少率は16%でした。

- 2019年には4件のメガ和解(1億ドル以上)があり、和解金は1億1千万~3億8960万ドルの範囲に及びました。 (メガ和解の追加情報については、完全版の付録4をご参照ください)。

- 2018年から平均和解額が減少したにもかかわらず、2019年には小規模和解(500万ドル未満)の件数も36%減少して16件となり、過去10年間で最も少なくなった。 和解金が500万ドル未満となるケースは「迷惑訴訟」とみなされる可能性があり、改革法後の初期に普及していた200万ドルの基準から上方シフトしている。

損害額の推定

ルール10b-5の請求。 「

「Simplified Tiered Damages」は、1株あたりの損害額と取引行動を推定するために、単純化した仮定を使用しています。 4167>

Cornerstone Researchの予測モデルは、この指標が和解金額を予測する上で最も重要な要素であることを見出しています。 しかし、この指標は、株主が負担する実際の経済的損失を表すものではありません。

特定のケースについて、そのような損失を決定するには、より詳細な経済分析が必要です。

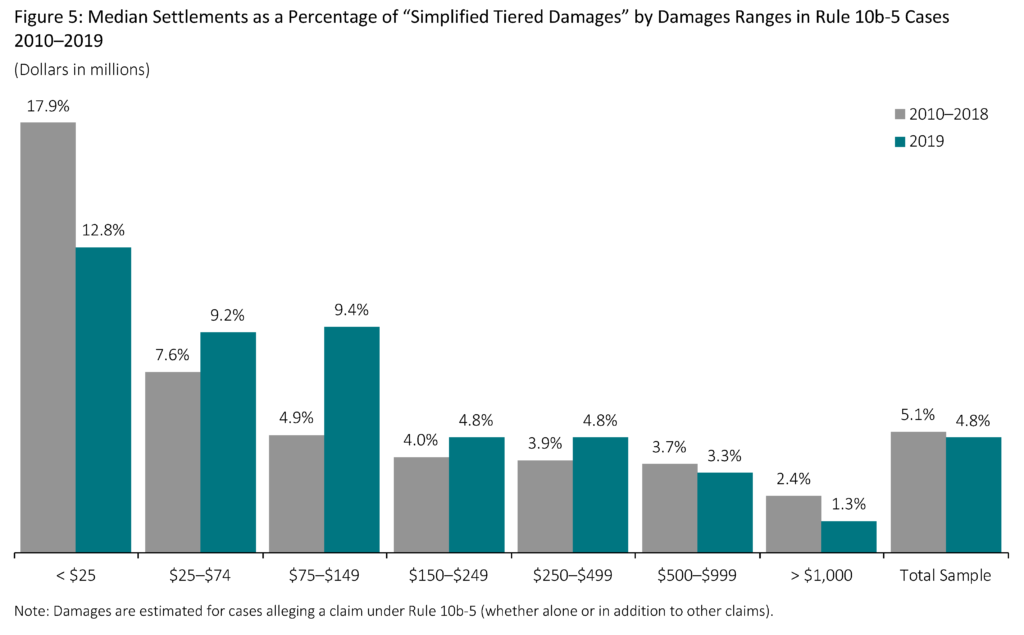

- 「簡易段階的賠償」の中央値は前年とほとんど変わりません。 (「簡易段階別損害賠償額」に対する中央値および平均値の割合に関する追加情報については、完全版の付録5を参照してください)。

- 「簡易段階別損害賠償」は、一般に、クラス期間の長さと相関しています。 規則10b-5の請求がある事件のうち、2019年のクラス期間の長さの中央値は過去10年間で最高水準でした。

- 「簡易段階的損害賠償」はまた、一般的に(発行体の総資産または時価総額で測定した)より大きな発行体の被告と相関しています。 しかし、2018年と比較して「簡易段階的損害賠償」の中央値に変化がないにもかかわらず、2019年には発行体被告の総資産の中央値が67%以上増加しました。

- 「簡易段階的損害賠償」によって評価すると、大きな事件は、損害賠償額の割合が小さいことで和解することが一般的です。

- 小規模なケース(「簡略化された段階的損害賠償」で2500万ドル未満)は、機関投資家の主席原告および/または証券取引委員会(SEC)による関連訴訟や刑事告発などの要因を含む可能性が低い。

- サンプル内のケースでは、小さいケースほど、一般的に迅速に解決することができます。 2019年、「簡略化された段階的損害賠償」が2500万ドル未満の案件は平均2.0年以内に和解したのに対し、5億ドル以上の案件では3.5年でした。

- 2016年から2018年にかけて観察された「簡略化された段階的損害賠償」の割合として着実に上昇していた和解額の中央値が2019年には逆転しています。 完全版の付録5では、2019年に “Simplified Tiered damages “に占める平均和解金の割合が大幅に増加したことが示されています。 しかし、この結果は、いくつかの異常値ケースによってもたらされている。 これらのケースを除くと、2019年の平均割合は近年と比較して異常ではない。

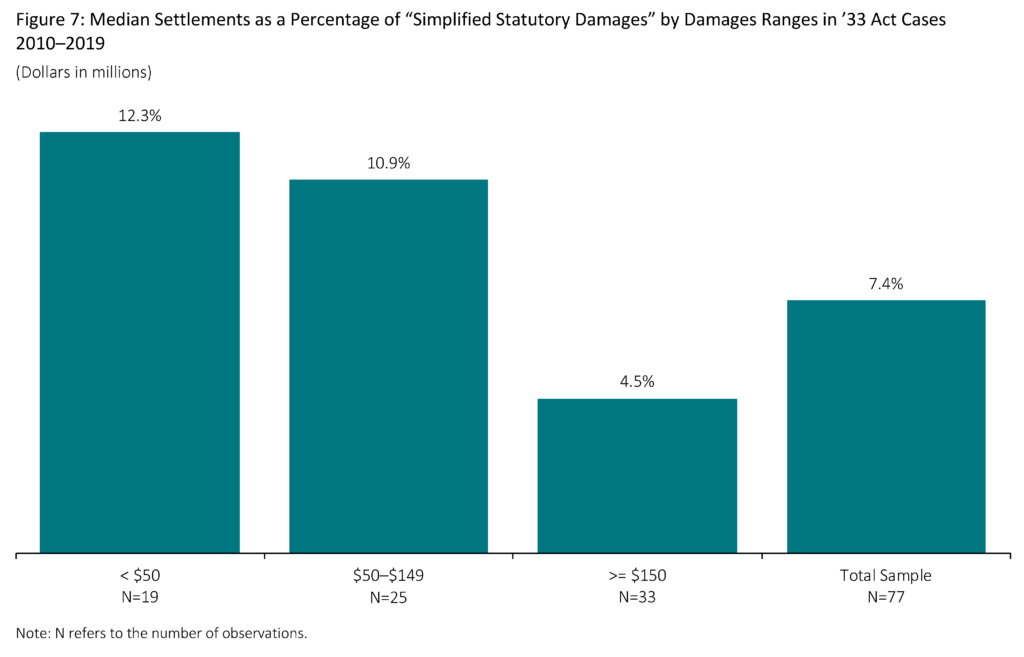

’33 Act Claims: “Simplified Statutory Damages”

11条および/または12条(a)(2)の請求のみを含むケース(’33 Act claim)では、法定損失が法定購入価格と法定販売価格の差であるモデル(ここでは “simplified statutory damages” と呼ぶ)を使用して株主損失を推定しています。

「簡易法定損害賠償」は、1株当たりの主張インフレを推定するために使用される方法の違い、および損害賠償の対象となる株式の違い(すなわち、, 4167>

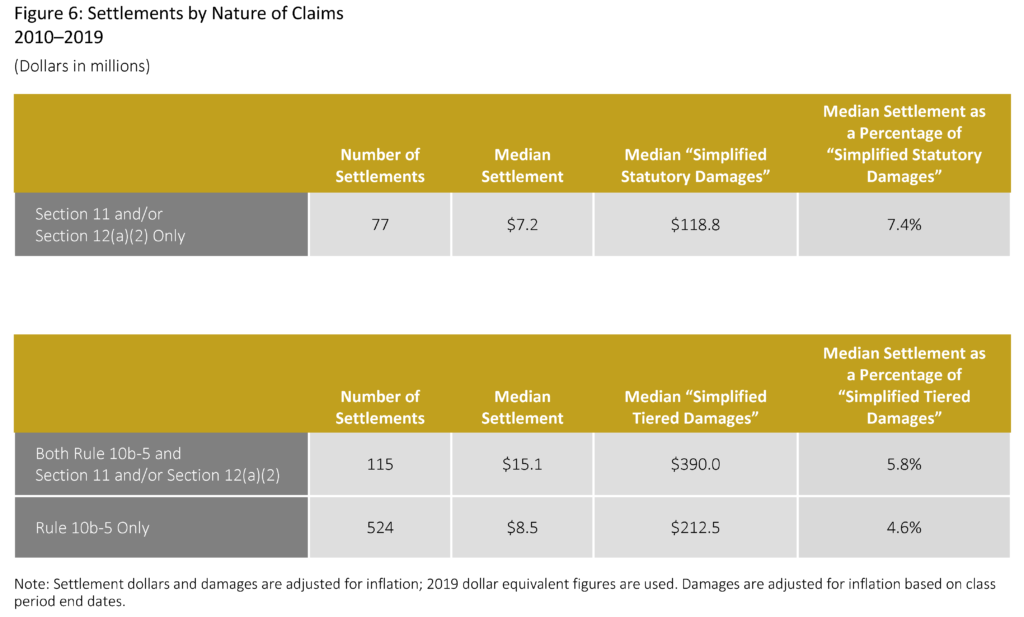

- 「33法」のみの請求の案件は、「規則10b-5」の請求を含む案件よりも中央値が小さい金額で和解する傾向があります。

- 2019年には、「33法」のみの請求を含む和解のうち、和解までの期間の中央値は、規則10b-5の請求のみを含む案件よりもわずかに長く、それぞれ3.2年、2.9年となっています。 しかし、前年と比較すると、2019年の’33 Act claim案件は解決までに36%以上長くかかった(2.3年に対し3.2年)

- 「簡易法定賠償額」の割合としての和解は、推定賠償額が大きい案件で小さくなっている。 この発見は、ルール 10b-5 クレームを含むケースと同様に、’33 Act クレームのみのケースでも当てはまる。

- 2010 年から 2019 年の期間において、発行者被告のサイズ(総資産で測定)の中央値は、ルール 10b-5 クレームを含むケースと比較して ’33 Act クレームのみのケースでは 68%小さかった。 2010年から2019年まで、33法クレームのみの全事件の83%がIPOを含んでいます。

脚注を含む完全な出版物は、こちらから入手できます。