What is Cointegration?

A cointegration test is used to establish if there is correlation between several time seriesTime Series Data AnalysisTime series data analysis is analysis of datasets that change over the period of time. 時系列データセットには、様々な時点における同じ変数の観測値が記録されています。 金融アナリストは、株価の動きや企業の売上高などの時系列データを長期的に利用する。 この概念は、イギリスの経済学者であるポール・ニューボルトとグレンジャーがスプリアス回帰の概念を発表した後、1987 年にノーベル賞受賞者のロバート・エングルとクライブ・グランジャーによって初めて紹介されたものです。

Cointegration tests は、2 つ以上の非定常時系列が長期的に平衡から外れないように統合されているシナリオを識別します。 この検定は、指定された期間中の同じ平均価格に対する 2 つの変数の感受性の程度を識別するために使用されます。

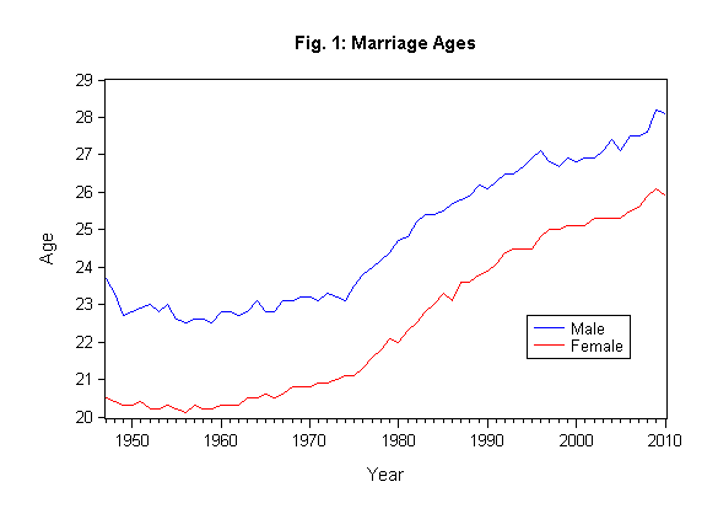

Cointegration of Gender as an Indicator of Marriage Age

Summary

History of Cointegration

コインテグレーション検定の導入以前、経済学者は線形回帰に頼って、いくつかの時系列プロセスの関係を発見しています。 しかし、グレンジャーとニューボルトは、スプリアス相関を生み出す可能性があるため、線形回帰は時系列を分析するための誤ったアプローチであると主張しました。 偽相関とは、2つ以上の関連する変数が、偶然の一致や未知の第3の要因によって因果関係があるとみなされる場合に発生するものである。 1987年にGrangerとEngleが発表した論文では、Cointegrating Vector Approachが定式化されています。 彼らのコンセプトは、2つ以上の非定常時系列データが、長期的にある均衡から離れることができないように統合されていることを確立した。 その代わりに、彼らは非定常時系列の共和分についてチェックすることを推奨した。 彼らは、I(1)トレンドを持つ2つ以上の時系列変数は、変数間に関係があることが証明できれば、共統合されると主張した。

Methods of Testing for Cointegration

共積の検定の方法は、主に3つある。 これらは、2つ以上の変数セット間の長期的な関係を特定するために使用される。 その方法は以下の通りです。 Engle-Granger Two-Step Method

Engle-Granger Two-Step Methodは、静的回帰に基づいて残差を作成し、残差を単位根の存在について検定することから始まる。 これは、Augmented Dickey-Fuller Test (ADF)やその他の検定を使用して、時系列の定常性の単位を検定する。 時系列が共分散していれば、Engle-Granger 法は残差の定常性を示す。

Engle-Granger 法の限界は、変数が二つ以上ある場合、二つ以上の共分散関係を示すことがあるということである。 また、単一方程式モデルであることも制限の一つである。 しかし、これらの欠点のいくつかは、ヨハンセン検定やフィリップス・オリアリス検定などの最近の共和分検定で解決されています。 Engle-Grangerテストは、STATまたはMATLABFinancial Modeling With MatlabMATLABによる金融モデリングは、金融計算ソフトウェアを適用したアルゴリズムと定量的手法の使用を伴うプログラミング言語を使用して決定することができる。 Johansenテスト

ヨハネセン検定は、複数の非定常時系列データ間の共和分関係の検定に使用されます。 Engle-Granger検定と比較すると、Johansen検定は複数の共分散関係を許容している。 しかし、サンプルサイズが小さいと信頼性の低い結果が得られるため、漸近的性質(サンプルサイズが大きいこと)に左右される。 複数の時系列の共和分を見つけていくためにこの検定を用いると、誤差が次のステップに持ち越されたときに生じる問題を回避できる。

ヨハンセン検定には、主に2つの形式、すなわち。

- Trace tests

Trace testsは時系列データにおける線形結合の数、すなわちKが値K0に等しいこと、および値KがK0より大きいという仮説を評価するものである。 以下のように図示されています。

H0: K = K0

H0: K > K0

サンプルで共和分検定を行う場合、K0をゼロにして、帰無仮説が棄却されるかどうか検証します。 棄却されれば、サンプルに共和分関係が存在することが推論されます。 1427>

- Maximum Eigenvalue test

固有値とは、線形変換を加えたときにスカラー倍で変化する非ゼロのベクトルと定義される。 最大固有値検定は、Johansenのトレース検定に似ている。

H0: K = K0

H0: K = K0 + 1

K=K0と帰無仮説が棄却されるシナリオでは、定常過程を生み出す変数の結果が1つだけありうることを意味している。 しかし、K0 = m-1で帰無仮説が棄却されるシナリオでは、それはM個の可能な線形結合があることを意味する。 このようなシナリオは、時系列の変数が定常でない限り不可能です。

Additional Resources

CFI は、グローバルな金融モデリング & Valuation Analyst (FMVA) ™FMVA® 認証の公式プロバイダーです。Amazon、JP Morgan、および Ferrari  などの企業で働く 85 万人以上の受講者に参加して、誰もが世界クラスの金融分析員になるために設計されている認定プログラムです。

などの企業で働く 85 万人以上の受講者に参加して、誰もが世界クラスの金融分析員になるために設計されている認定プログラムです。

- Basic Statistics Concepts in FinanceBasic Statistics Concepts for Finance金融をよりよく理解するために、統計学の確かな理解は決定的に重要です。 また、統計学の概念は、投資家が

- Correlation Matrix相関行列は、単に異なる変数の相関係数を表示する表である。 この行列は、表内の値のすべての可能なペアの間の相関を描画します。 これは、大規模なデータセットを要約し、与えられたデータのパターンを識別し、視覚化するための強力なツールです。

- Cross-Sectional Data AnalysisCross-Sectional Data Analysisクロスセクションデータ分析は、断面データセットの分析である。 調査や政府の記録は、横断的なデータのいくつかの一般的なソースです

- 仮説のテスト仮説のテストは、統計的推論の方法である。 母集団のパラメータに関する声明が正しいかどうかを検証するために使用される。 仮説の検定