Więcej konsumentów decyduje się obecnie na korzystanie z usług cyfrowych, jeśli chodzi o ich instytucję bankową i wybiera banki tylko online. Simple Bank i Ally Bank są uważane za dwa wiodące banki internetowe. Klienci mogą liczyć na te banki za dobre platformy bankowości internetowej i niskie opłaty.

Dwie z lepszych nazw tam, jeśli chodzi o bankowość online-only są Ally i Simple Banks, z których ten ostatni oferuje swoje usługi za pośrednictwem Compass Bank i The Bancorp Bank. Jeśli zastanawiasz się, który bank jest odpowiedni dla Ciebie, czytaj dalej, ponieważ bierzemy głębsze nurkowanie w tych ofertach finansowych, w tym jakie konta bankowe oferują, ich opłaty i więcej.

Nawet jeśli oba banki wyróżniają się, robią to w dość różny sposób. Na przykład, narzędzie Safe-to-Spend w Simple Banku może pomóc Ci w opanowaniu budżetu, podczas gdy wysokodochodowe konto oszczędnościowe w Ally Banku ułatwi Ci wzmocnienie funduszu awaryjnego.

Na pierwszy rzut oka widać, że Ally Bank oferuje różne produkty finansowe, począwszy od kont oszczędnościowych, poprzez długoterminowe certyfikaty depozytowe, aż po wysokodochodowe konta emerytalne.

Niezależnie od tego, jakie konto otworzysz w Ally Banku, możesz mieć pewność, że otrzymasz jedno z najwyższych oprocentowań oferowanych w branży. Nawet jego podstawowe konto oszczędnościowe online zarabia odsetki, które są znacznie powyżej średniej krajowej.

Ally stara się być również przejrzysty w zakresie opłat i prowizji, które napotkasz na koncie. Nie będziesz obciążany opłatami za standardowe czeki, czeki kasjerskie, prowadzenie konta, przelewy przychodzące, kopie wyciągów, itp. Zostaniesz obciążony tylko za niektóre zdarzenia, takie jak zwrócone pozycje depozytowe i przekroczenia.

Aby móc mieć dostęp do swoich pieniędzy, będziesz musiał zalogować się na telefonie komórkowym, uzyskać dostęp online, skorzystać z bankomatu lub zadzwonić do banku. Klienci Ally Bank mają dostęp do ponad 40 000 darmowych bankomatów Allpoint® w Stanach Zjednoczonych, a jeśli skorzystasz z bankomatu innego niż Allpoint®, mogą zwrócić Ci maksymalnie 10 dolarów za cykl wyciągu na opłaty za bankomaty.

Simple Bank

Simple Bank powstał, gdy jego założyciele zdali sobie sprawę, że wiele osób miało niewygodne i skomplikowane doświadczenia bankowe. Dążyli do ustanowienia banku, który był łatwy w użyciu. Współpracując z The Bancorp Bank i Compass Bank, Simple jest w stanie dać bardziej spersonalizowane poczucie bankowości. Jest to szczególnie zauważalne dzięki estetycznie satysfakcjonującej stronie internetowej i aplikacji mobilnej.

Należy zauważyć, że Simple oferuje obecnie tylko konta czekowe, co może nie być zauważalne przy pierwszej wizycie na ich stronie internetowej. Nie masz również możliwości wypisywania czeków na tym koncie, co może być uważane za wadę dla większości osób. Jednakże, ich konto czekowe ma wiele udogodnień, które sprawiają, że oszczędzanie i bankowość łatwiejsze i bardziej automatyczne.

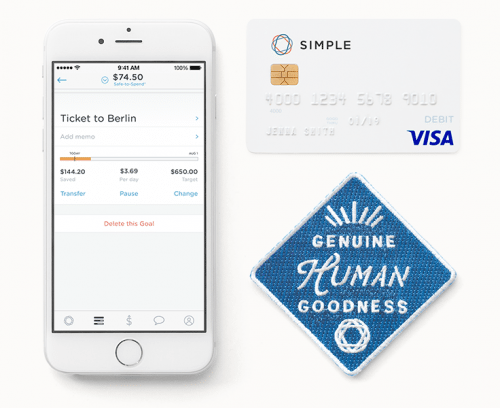

Jedną z ich usług są Cele, funkcja, która pozwala na przechowywanie gotówki w wirtualnych kopertach na wszelkie wydatki w przyszłości, takie jak zakup nowego telewizora lub płacenie za czynsz. Simple posiada również narzędzie Safe-to-Spend®, które automatycznie powiadamia Cię o kwocie pieniędzy, którą możesz bezpiecznie wydać na konkretny zakup. Bierze ono pod uwagę Twoje aktualne saldo, to, na co próbujesz zaoszczędzić, oraz koszt ewentualnego zakupu.

Simple idzie jeszcze dalej w porównaniu do Ally, jeśli chodzi o odmowę naliczania dodatkowych opłat. Nie będziesz musiał ponosić żadnych opłat za wymianę karty, korzystanie z bankomatów Allpoint®, a nawet za przekroczenie salda. Jednakże, ze względu na brak opłat, Simple nie zwróci Ci żadnych opłat, które napotkasz w bankomatach innych niż Allpoint®.

Istotne jest, abyś wiedział, czego szukasz w banku, kiedy zaczynasz je porównywać. Na przykład, jeśli chcesz banku, który ma wiele różnych kont, które można otworzyć, będziesz chciał zdecydować się na Ally Bank. Jeżeli jednak szukasz tylko łatwego i taniego konta czekowego, które pomoże ci w zarządzaniu pieniędzmi, wybierz Simple Bank.

Krótkie porównania

Poniżej wymienione są niektóre produkty i usługi oferowane przez oba banki wraz z ich oprocentowaniem i wysokością opłat, które pobierają.

Konta czekowe

Oba banki, Ally Bank i Simple Bank, oferują konta czekowe swoim klientom. Ally oferuje rachunek Ally Interest Checking, natomiast Simple ma rachunek Simple Fee-Free Checking. Oba nie mają opłat miesięcznych, a także nie wymagają minimalnych kwot depozytu.

| Ally Interest Checking | Simple Fee-Free Checking | |

| Opłaty miesięczne | $0 | $0 |

| Minimalna kwota depozytu przy otwarciu | $0 | $0 |

| Oprocentowanie salda | a. Dla depozytów poniżej $15,000: 0.10% APY

b. Dla większych depozytów: 0.60% APY |

0.01% APY |

| Sieć bankomatów | a. Dostęp do tysięcy bankomatów Allpoint

b. Zwraca maksymalnie $10 miesięcznie za opłaty za bankomaty poza siecią |

a. Dostęp do tysięcy bankomatów Allpoint

b. Nie pobiera opłat za korzystanie z bankomatów poza siecią (właściciel bankomatu może naliczyć opłatę); brak zwrotów opłat za bankomaty |

Oba banki mają tanie opcje i doskonały dostęp do bankomatów. Warto zauważyć, że w Ally Banku zarobisz więcej na odsetkach. Jednak różnica nie będzie zauważalna, chyba że masz ogromne saldo na swoim koncie. Oba banki oferują swoim klientom dostęp do tej samej dużej sieci bankomatów, więc szukanie wolnego bankomatu w pobliżu nie powinno być trudne.

2. Konta Oszczędnościowe

Ally Bank oferuje produkt o nazwie Ally Savings. Jego oprocentowanie wynosi 1,45% i nie wymaga on opłaty miesięcznej. Simple Bank, z drugiej strony, nie ma w swojej ofercie konta oszczędnościowego.

| Ally Online Savings | Simple Bank | |

| Opłaty miesięczne | $0 | Nie dotyczy |

| Minimalna kwota depozytu przy otwarciu | $0 | Nie dotyczy |

| Oprocentowanie salda | 1.45% APY | Nie dotyczy |

| Automatyczny przelew z połączonego konta czekowego | Tak | Nie dotyczy |

Jedno z najlepszych kont oszczędnościowych na rynku oferuje Ally Bank. Średnie oprocentowanie na koncie oszczędnościowym wynosi obecnie 0,07%, częściowo w porównaniu do APY Ally Banku. Nie ma wymogu wpłaty początkowej przy otwarciu konta, a przelewanie pieniędzy między kontami oszczędnościowymi i czekowymi jest łatwe.

Mimo że Simple nie oferuje konta oszczędnościowego, jego narzędzie Goals może pomóc Ci zaoszczędzić pieniądze. Możesz również skonfigurować powtarzające się i automatyczne przelewy na te cele, dzięki czemu będziesz mógł pozostać na szczycie swoich celów oszczędnościowych. Dzięki Safe-to-Spend®, możesz być mniej kuszony do nadmiernych wydatków, ponieważ pokazuje, na co możesz sobie pozwolić.

Certyfikaty depozytowe

Ally Bank posiada oprocentowanie Ally Certificates of Deposits (CD), podczas gdy Simple go nie oferuje. Oprocentowanie Ally CD wynosi od 1,75% do 2% dla okresu 1 roku i od 2,25% do 2,50% dla okresu 5 lat. Nie wymaga również minimalnej kwoty depozytu.

| Ally High-Yield CD | Simple Bank | |

| Minimalna kwota depozytu przy otwarciu | $0 | Nie dotyczy |

| APY na jednorocznym terminie | 1.75%-2.00% | Nie dotyczy |

| APY na okres trzech lat | 1.85%-2.10% | Nie dotyczy |

Niektóre z najlepszych CD na rynku są oferowane przez Ally Bank. Niektóre banki wymagają minimalnych depozytów w wysokości do $1,000. Jednak w Ally Bank, klienci mogą otworzyć CD z tak małą kwotą, jak tylko chcą. Długość okresu kredytowania jest różna, a oprocentowanie uważane jest za bardzo wysokie.

Opłata za przekroczenie konta

Ally Bank ma opłatę za przekroczenie konta w wysokości $25, która jest naliczana maksymalnie raz dziennie, podczas gdy Simple Bank nie nakłada żadnych opłat za przekroczenie konta.

| Ally Bank | Simple Bank | |

| Opłata za przekroczenie konta | $25 | Nie dotyczy |

| Opłata za przelew na zabezpieczenie przed przekroczeniem konta opłata | $0 | Nie dotyczy |

| Opłata za przedłużony debet | $0 | Nie dotyczy |

Oba banki Ally Bank i Simple Bank utrzymują niskie opłaty. Przy 25 USD, opłata za przekroczenie salda, która jest pobierana przez Ally Bank jest już uważana za znacznie niższą od krajowej mediany wynoszącej 34 USD, a bank ogranicza tego typu opłaty do maksymalnie jednej dziennie.

Bank nie pobiera przedłużonych opłat za przekroczenie salda i oferuje bezpłatną ochronę przed przekroczeniem salda. W przypadku Simple Banku transakcje, które skutkowałyby przekroczeniem salda, są zazwyczaj zwracane klientowi lub są odrzucane.

Overdraft Protection Transfer Fee

Ally Bank nie nakłada opłaty Overdraft Protection Transfer Fee; Simple Bank nie oferuje tego rodzaju usługi.

Oddziały

Oba banki nie posiadają żadnego fizycznego oddziału.

Wygląd stron internetowych i aplikacji mobilnych

Nawet jeśli strony internetowe i aplikacje mobilne Simple są bezkonkurencyjne i zauważalnie bardziej dopracowane i lepiej zaprojektowane w porównaniu z Ally Bank, nadal prawdą jest, że oba te banki zapewniają interfejsy, które są łatwe w użyciu i przyćmiewają prawie wszystkich innych konkurentów.

Obsługa klienta

Obsługa klienta Ally Banku i Simple Banku jest dostępna 24/7 przez telefon. Ally Bank oferuje więcej produktów i usług w porównaniu z Simple Bank, który oferuje tylko rachunki czekowe.

- Wybierz Ally Bank, jeśli chcesz mieć dostęp do pełnego wachlarza produktów bankowych, jeśli uważasz, że zarabianie na odsetkach jest ważne i jeśli cenisz sobie możliwość korzystania z różnych sposobów kontaktu z obsługą klienta banku, w tym z czatu online.

- Wybierz Simple Bank, jeśli nie chcesz płacić opłat za przekroczenie salda i jeśli potrzebujesz narzędzia do zarządzania swoimi wydatkami.

Doświadczenie z bankiem

| Ally Bank | Simple Bank | |

| Oddziały | 0 | 0 |

| Aplikacje bankowe (oceny od użytkowników sklepu App Store) | 3.4 na 5 gwiazdek dla Androida i 4,7 na 5 gwiazdek dla iOS | 4.4 na 5 gwiazdek dla Androida i 3,9 na 5 gwiazdek dla iOS |

| Obsługa klienta | Dostępna przez czat, telefon, e-mail i media społecznościowe | Dostępna przez telefon i komunikatory w aplikacji |

Narzędzie Safe-to-Spend oferowane przez Simple Bank oddziela go od reszty. Zarówno Simple Bank, jak i Ally Bank mają doskonałe strony internetowe. Jednak Simple idzie o krok dalej, oferując swoim klientom narzędzie Safe-to-Spend. Obliczając rachunki i cele oszczędnościowe swoich klientów, wspomniana usługa podkreśla kwotę, na jaką można sobie pozwolić, aby wydać na zakupy, które są uważane za nieistotne.

Jednakże Simple nie oferuje swoim klientom dość dużo środków, aby dotrzeć do klienta, jak Ally Bank robi. Usługa czatu online Ally jest niezawodna i zawiera nawet listę szacunkowych czasów oczekiwania, aby klienci mogli kontynuować swój dzień, jeśli wirtualna linia jest zbyt długa.

Wniosek

Ogółem, Ally Bank i Simple Bank to doskonałe opcje, które mają wyraźne mocne strony. Oba są najwyższej klasy bankami internetowymi, a usługi oferowane przez te banki będą mile widzianą odmianą dla osób, które przywykły do wysokich opłat.

- Jeśli chcesz uzyskać pomoc w uzyskaniu znacznie lepszego przeglądu swoich codziennych finansów, powinieneś zdecydować się na Simple Bank i skorzystać z ich narzędzia Safe-to-Spend.

- Jednakże, jeśli chcesz mieć oddzielne konta oszczędnościowe i czekowe, silny zestaw produktów oszczędnościowych Ally Bank będzie Ci dobrze służył.

Musisz pamiętać, że zawsze ważne jest, aby rozważyć swoje własne specyficzne potrzeby i wymagania bankowe przed otwarciem konta w danym banku lub przełączeniem banków w całości. Stamtąd, można łatwo porównać produkty i usługi, które banki oferują i określić, który bank byłby najbardziej odpowiedni dla Ciebie.

.