Ce se consideră a fi singura sau principala mea locuință în aceste scopuri?

În primul rând, vă rugăm să rețineți că, în scopul impozitului pe câștigurile de capital (CGT), o locuință poate fi numită și reședință sau reședință privată. Cei trei termeni sunt interschimbabili și se referă la orice locuință pe care o utilizați ca reședință – în termeni mai simpli, este locul unde locuiți. Este posibil să aveți mai mult de o locuință în același timp.

Aceste reguli se aplică în egală măsură bărcilor-casă și rulotelor rezidențiale. O suprafață de grădină de până la o jumătate de hectar este inclusă ca parte a locuinței dumneavoastră, sau o suprafață mai mare dacă proprietatea o necesită.

Dacă aveți mai multe locuințe (sau reședințe) pentru o perioadă de timp, atunci trebuie să înțelegeți care este locuința principală (sau reședința principală) pentru perioada respectivă. Aceasta obișnuia să se numească reședința dvs. privată principală (PPR).

Dacă o proprietate este sau nu locuința dvs. depinde, prin urmare, de modul în care o utilizați. Acest lucru se poate schimba în timp. De exemplu, dacă închiriați o proprietate care obișnuia să fie locuința dvs., atunci aceasta nu va mai fi tratată ca fiind locuința dvs. pentru perioada în care este închiriată. Acest lucru este important, deoarece consecințele impozitului pe câștigurile de capital la cedare depind de modul în care a fost utilizată proprietatea pe parcursul perioadei de proprietate.

Dacă cedați o proprietate care a fost utilizată ca locuință unică sau principală la un moment dat în perioada de proprietate, cedarea va atrage un anumit grad de scutire pentru reședință privată (PRR). PRR poate fi numită și scutire pentru reședința principală.

În cel mai simplu caz, dacă înstrăinați o proprietate care a fost folosită ca singura sau principala dvs. locuință pe parcursul întregii perioade de proprietate, atunci aceasta se va califica pentru o scutire completă.

⚠️ Dvs. și soțul/soția sau partenerul dvs. civil/ă puteți avea doar o singură reședință principală între dvs. în timp ce „locuiți împreună”. Cu excepția cazului în care sunteți separați, se consideră că locuiți împreună chiar dacă soțul/soția sau partenerul dvs. civil/ă lucrează departe de „acasă”.

Poziția privind separarea permanentă atunci când o căsătorie sau un parteneriat civil se desface este stabilită în acest ghid al HMRC. Dacă nu v-ați separat în baza unei hotărâri judecătorești sau a unui act oficial de separare, întrebarea este dacă v-ați separat „în astfel de circumstanțe încât este probabil ca separarea să fie permanentă”. În urma unei astfel de separări, un cuplu căsătorit sau partenerii civili pot avea reședințe principale diferite.

Dacă locuiți în mai multe proprietăți, atunci puteți declara – în termen de doi ani de la o schimbare a combinației reședințelor dumneavoastră – care este reședința dumneavoastră principală în aceste scopuri, chiar dacă una dintre ele nu se află în Regatul Unit. Dacă nu faceți o astfel de nominalizare, întrebarea va fi decisă pe baza faptelor. Cu toate acestea, dacă toate reședințele dumneavoastră, cu excepția uneia, au o valoare de capital neglijabilă (de exemplu, un apartament închiriat pe termen scurt), atunci termenul de doi ani nu se aplică. În ambele cazuri, trebuie să informați în scris HMRC cu privire la decizia dumneavoastră. Informații suplimentare sunt disponibile pe GOV.UK.

Dacă aveți un partener (care nu este soțul/soția sau partenerul dvs. civil) și fiecare dintre dvs. deține o locuință, fiecare dintre dvs. poate obține potențial scutirea pentru reședința principală pentru proprietățile respective pentru aceeași perioadă. Cu toate acestea, pentru ca acest lucru să se aplice, ar trebui să folosiți fiecare propria proprietate ca reședință – de exemplu, locuiți separat. Cu toate acestea, va fi necesară o nominalizare în cazul în care, pe baza faptelor, amândoi locuiți împreună într-una dintre cele două proprietăți ca reședință principală. În caz contrar, scutirea ar fi refuzată pentru cealaltă proprietate.

Dacă vă mutați împreună într-una dintre locuințele dumneavoastră, iar celălalt partener o închiriază pe a sa, atunci va trebui să citiți îndrumările noastre suplimentare de mai jos privind calcularea câștigului aferent proprietății în care nu se mai locuiește, în cazul în care aceasta este cedată în viitor.

Ce se întâmplă dacă cedez o proprietate care nu a fost întotdeauna singura sau principala mea locuință?

Există reguli speciale în această situație.

În general, pentru cedările efectuate la 6 aprilie 2020 sau după această dată, următoarele perioade sunt întotdeauna scutite integral de impozit, atât timp cât ați locuit în proprietate ca locuință unică sau principală la un moment dat:

- Totă perioada în care ați locuit acolo și a fost singura sau principala dvs. reședință;

- Ultimele 9 luni* de proprietate (care pot fi prelungite la 36 de luni dacă dvs. sau soțul/partenerul dvs. civil aveți o dizabilitate sau dacă vă mutați într-un centru de îngrijire pe termen lung – a se vedea mai jos); și

- Perioada inițială de proprietate în care proprietatea nu a fost reședința dvs. sau a altcuiva, cu condiția să vă mutați în ea în termen de 24 de luni de la achiziționarea proprietății și în timpul acestei perioade fie:

- construcția, renovarea, redecorarea sau modificarea proprietății a fost finalizată, sau

- ați vândut o proprietate care era (la momentul vânzării) reședința dvs. principală.

*Această perioadă a fost redusă de la 18 luni la 9 luni pentru cedări (adică atunci când contractele au fost schimbate – ceea ce înseamnă că vânzarea a fost convenită legal) la 6 aprilie 2020 sau după această dată.

Certe alte perioade pot fi, de asemenea, scutite în totalitate de impozit, cu condiția să fi locuit în proprietate ca locuință unică sau principală la un moment dat, atât înainte, cât și după perioada de absență:

- Oricărei absențe de maximum trei ani (poate fi vorba de o singură absență sau de o serie de absențe care totalizează trei ani);

- Oricărei absențe în care, pe toată durata absenței, ați fost angajat în străinătate și toate îndatoririle dumneavoastră au fost îndeplinite în străinătate; și

- Oricărei absențe de maximum patru ani (poate fi vorba de o singură absență sau de o serie de absențe care totalizează maximum patru ani) în care fie:

- Ați lucrat prea departe de proprietate pentru a o folosi ca locuință; sau

- Ați fost obligat de angajatorul dumneavoastră să locuiți în altă parte.

În cazul în care nu vă puteți întoarce să locuiți în proprietate din cauza restricțiilor de la locul de muncă după una dintre absențele legate de muncă de mai sus, puteți totuși contabiliza perioada ca perioadă de ocupare.

Exemplu

Ați cumpărat o casă în mai 2011, dar nu v-ați mutat acolo până în septembrie 2011, deoarece așteptați ca locuința anterioară să fie vândută. Deși nu ați locuit acolo din mai până în septembrie 2011, această perioadă este inclusă ca perioadă de ocupare de către dvs. deoarece este mai mică de 24 de luni, iar în acest timp locuința dvs. anterioară a fost vândută.

În decembrie 2011, locul dvs. de muncă și-a schimbat locația în Regatul Unit și v-a fost imposibil să faceți naveta cu ușurință. Ați închiriat o altă casă până în martie 2015, când v-ați angajat la un nou loc de muncă în străinătate (îndeplinind toate sarcinile în străinătate).

În aprilie 2019, vă întoarceți în Regatul Unit pentru a ocupa un alt post, reluând locuirea în proprietatea dvs. Absența din decembrie 2011 până în aprilie 2019 este scutită în totalitate deoarece:

Perioada din decembrie 2011 până în martie 2015 a fost o absență de până la patru ani în care ați lucrat prea departe de casă; și

Absența din martie 2015 până în aprilie 2019 se califică, de asemenea, pentru scutire, deoarece ați fost angajat în străinătate și v-ați îndeplinit toate sarcinile în străinătate.

Mai multe informații despre perioadele de absență

Rețineți că perioadele petrecute locuind într-o „locuință legată de locul de muncă” se pot califica, de asemenea, pentru scutire – a se vedea mai jos.

De asemenea, puteți citi mai multe pe GOV.UK.

Ce se întâmplă dacă mi-am folosit locuința pentru afacerea mea?

Mulți oameni își conduc afacerile de acasă. Dacă o faceți, trebuie să vă uitați la modul în care v-ați folosit locuința atunci când o vindeți sau o înstrăinați, înainte de a vă da seama dacă trebuie să plătiți CGT.

Dacă ați fost un îngrijitor familial sau un îngrijitor de viață comună (plasament pentru adulți), scutirea pentru reședință privată asupra proporției din orice câștig care se referă la o parte a proprietății care a fost rezervată pentru utilizarea copiilor sau adulților aflați în îngrijirea dvs. este nerestricționată.

Ce se întâmplă dacă folosesc camere atât în scopuri profesionale, cât și personale?

Dacă folosiți o cameră din locuința dumneavoastră atât în scopuri profesionale, cât și în scopuri personale – de exemplu, folosiți o cameră ca birou, dar o folosiți și ca dormitor pentru oaspeți – acest lucru nu va avea impact asupra disponibilității de scutire de CGT.

Ce se întâmplă dacă folosesc o cameră numai în scopuri profesionale?

Dacă folosiți o parte a locuinței dumneavoastră exclusiv în scopuri profesionale – de exemplu, o parte a locuinței dumneavoastră este folosită ca atelier pentru afacerea dumneavoastră – acea parte nu va fi scutită de CGT. Dar veți beneficia în continuare de scutire pentru partea folosită ca locuință principală. Acest lucru înseamnă că, dacă vă vindeți casa cu profit, trebuie să calculați valoarea scutirii datorate și să stabiliți dacă trebuie să plătiți CGT.

Exemplu: Ailsa – locuință folosită ca sediu de firmă

Ailsa folosește 30% din locuința sa exclusiv ca sediu de firmă, iar restul de 70% este folosit ca zonă în care locuiește. Mai târziu, când își vinde locuința, realizează un câștig de 120.000 de lire sterline.

Ailsa are dreptul la o scutire pentru reședință privată de 84.000 de lire sterline pentru partea folosită ca locuință (70% din 120.000 de lire sterline).

Ailsa va trebui să plătească CGT pentru câștigul rămas de 36.000 de lire sterline (120.000 de lire sterline minus 84.000 de lire sterline), deși ar putea să își poată deduce scutirea anuală, dacă aceasta este disponibilă.

Cum se calculează orice câștig impozabil?

Dacă nu v-ați ocupat locuința (în mod real sau „considerat”) pe toată perioada în care ați deținut-o, atunci este posibil să trebuiască să plătiți o parte din CGT atunci când o vindeți.

Puteți găsi informații generale despre cum să calculați CGT pe pagina principală CGT.

Puteți găsi informații detaliate despre calcularea unui câștig în cazul în care există doar o scutire parțială pentru reședința privată în fișa de ajutor 283 a HMRC pe GOV.UK.

Este important să realizați că orice câștig pe care îl obțineți din vânzarea singurei sau principalei dvs. reședințe se consideră că se acumulează în mod egal de-a lungul perioadei în care ați deținut proprietatea. Acest lucru înseamnă că, dacă ați deținut proprietatea timp de 8 ani înainte de a o vinde, iar câștigul la vânzare a fost de 40.000 de lire sterline, atunci se consideră că câștigul a apărut la o rată de 5.000 de lire sterline pe an (40.000 de lire sterline împărțit la 8 ani). Nu contează, în sensul CGT, dacă, de fapt, valoarea proprietății a crescut vertiginos în primii trei ani, să zicem, și apoi a rămas la aceeași valoare în următorii cinci ani.

Dacă ați locuit în locuința dumneavoastră (sau se consideră că ați locuit în locuința dumneavoastră), să zicem, doar 6 ani din 8, atunci 6/8 din câștig va fi scutit și 2/8 din câștig va fi impozabil (adică, folosind cifrele din exemplul de mai sus, 30.000 de lire sterline vor fi scutite și 10.000 de lire sterline vor fi impozabile).

Vă puteți folosi scutirea anuală de impozit pe câștigurile de capital împotriva acestui câștig (și, dacă este vorba de o proprietate comună, ceilalți proprietari ar putea avea propria scutire anuală pentru a o compensa cu partea lor de câștig).

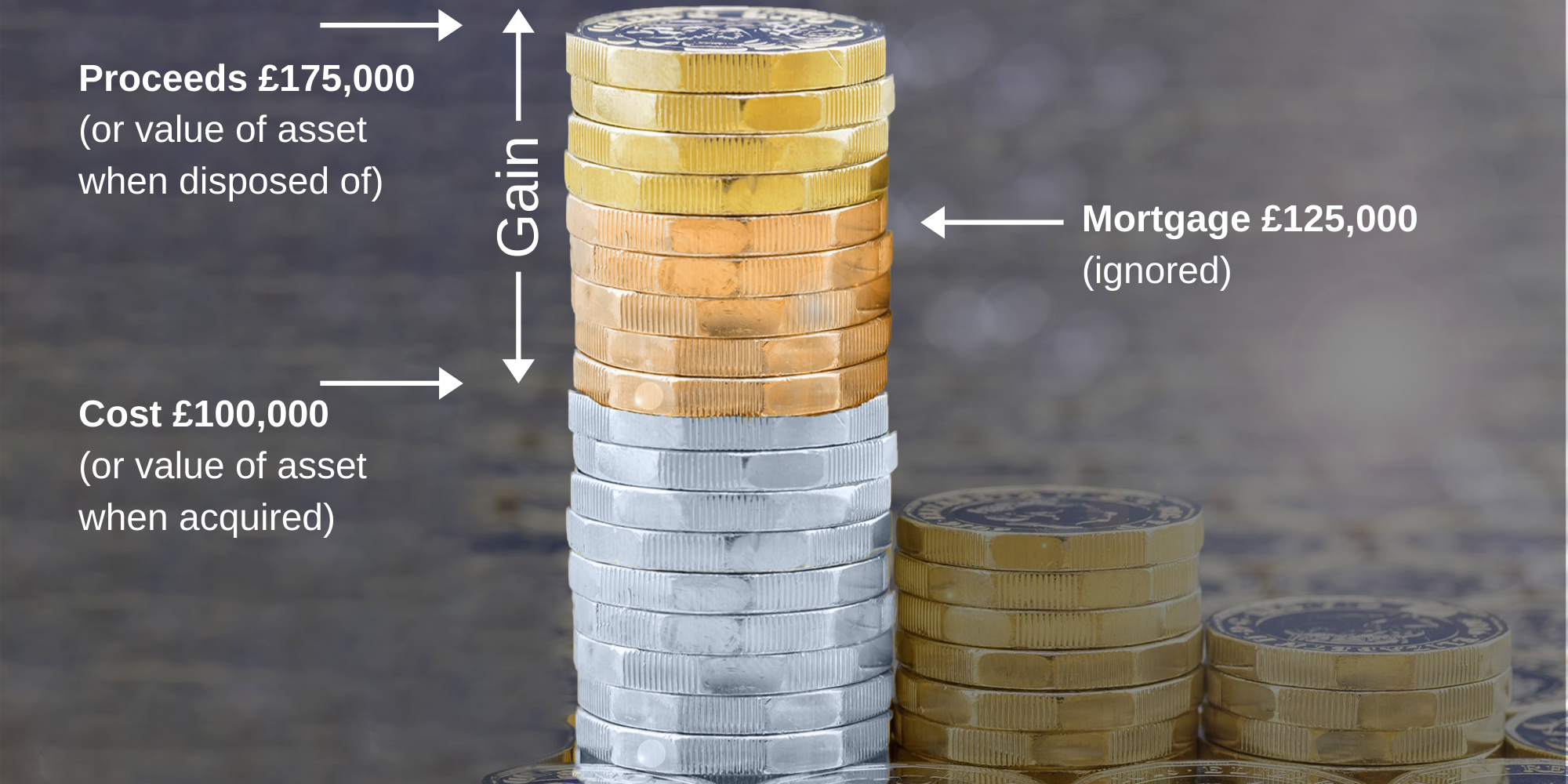

Ce se întâmplă dacă am un credit ipotecar de rambursat după vânzarea proprietății?

Câștigul de capital este diferența dintre:

a) suma pentru care vindeți proprietatea și

b) suma pe care ați plătit-o pentru ea.

Dacă ați reîmprumutat proprietatea și valoarea ipotecii dvs. este mai mare decât suma pe care ați plătit-o pentru proprietate, puteți totuși folosi doar suma pe care ați plătit-o pentru ea pentru a vă calcula câștigul.

De exemplu, cumpărați o proprietate pentru 100.000 de lire sterline, trei ani mai târziu remiteți ipoteca pentru 125.000 de lire sterline și apoi, după ce ați deținut proprietatea timp de 8 ani, o vindeți pentru 175.000 de lire sterline. Câștigul este de 175.000 de lire sterline minus 100.000 de lire sterline, ceea ce înseamnă 75.000 de lire sterline. Faptul că veți primi doar 50.000 de lire sterline după ce veți achita ipoteca este irelevant. Acest lucru este ilustrat mai jos:

Ce se întâmplă dacă înregistrez o pierdere la cedarea unei proprietăți care este, sau a fost la un moment dat, singura sau principala mea locuință?

Dacă înstrăinați o proprietate care a fost singura sau principala dvs. locuință pe întreaga perioadă de proprietate sau, în caz contrar, dacă scutirea pentru reședință privată s-ar fi aplicat în întregime dacă înstrăinarea ar fi fost cu un câștig, atunci pierderea nu poate fi compensată cu alte câștiguri de capital.

În cazul în care scutirea pentru reședință privată nu s-ar fi aplicat integral la cedare, este posibilă compensarea pierderii care se referă la partea care nu s-ar fi calificat pentru scutirea pentru reședință privată.

Această pierdere se compensează mai întâi cu câștigurile de capital realizate în același an fiscal, dacă există, iar orice pierdere rămasă este reportată pentru a fi compensată cu câștigurile dintr-un an fiscal viitor.

În anumite cazuri, cum ar fi atunci când doriți să compensați sau să reportați o astfel de pierdere, va trebui să raportați cesiunea la HMRC.

Vezi și Pierderi de capital.

Exemplu

Rashid a cumpărat o proprietate pentru 200.000 de lire sterline și a vândut-o 3 ani mai târziu, în septembrie 2020, pentru 180.000 de lire sterline. El a locuit în proprietate în primele 9 luni ca singura sa locuință, după care a închiriat-o până în momentul vânzării. Dacă ar fi vândut proprietatea cu un câștig, 18 din cele 36 de luni de proprietate s-ar fi calificat pentru scutirea pentru reședință privată (fiind cele 9 luni de ocupare efectivă plus scutirea pentru perioada finală de 9 luni).

Prin urmare, la vânzare, 50% din pierderea de 20.000 de lire sterline (echivalentul a 10.000 de lire sterline) va fi compensată cu orice alte câștiguri realizate în același an fiscal sau va fi reportată.

Ce se întâmplă dacă am un handicap sau sunt rezident pe termen lung al unui centru de îngrijire?

Dacă înstrăinați o proprietate care a fost folosită ca reședință unică sau principală la un moment dat în perioada de proprietate, scutirea pentru perioada finală se prelungește de la 9 luni la 36 de luni dacă:

la data înstrăinării, sunteți invalid sau rezident pe termen lung (adică de cel puțin trei luni) într-un centru de îngrijire; și

nu dețineți nicio altă proprietate care a fost la un moment dat reședința dvs. unică sau principală.

Prelungirea de 36 de luni se poate aplica, de asemenea, în cazul în care soțul/soția sau partenerul dvs. civil(ă) este fie handicapat(ă), fie rezident(ă) pe termen lung într-un centru de îngrijire, cu condiția ca al doilea punct să fie valabil atât pentru soțul/soția sau partenerul civil(ă), cât și pentru dvs.

Ce se întâmplă dacă locuiesc într-o locuință legată de locul de muncă, inclusiv o locuință de serviciu?

Dacă dețineți o proprietate pe care intenționați să o ocupați ca reședință unică sau principală, în timp ce locuiți într-o altă locuință legată de locul de muncă, sunteți tratat ca și cum ați locui în propria proprietate ca reședință principală. Acest lucru va continua atâta timp cât aveți o astfel de intenție, chiar dacă nu ocupați niciodată efectiv acea proprietate. Prin urmare, orice câștig obținut în această perioadă de timp este scutit de impozitul pe câștigurile de capital. Ar trebui să păstrați dovada intenției dvs. de a ocupa proprietatea ca reședință principală.

Dacă intenția dvs. se schimbă și nu mai intenționați să ocupați proprietatea pe care o dețineți ca reședință principală, veți fi eligibil pentru scutire până în momentul în care intenția dvs. s-a schimbat. Ar trebui să păstrați înregistrări care să indice schimbarea intenției. Aveți în continuare dreptul la scutirea care permite întotdeauna scutirea câștigului rezultat în ultimele 9 luni de proprietate (sau 18 luni, înainte de 6 aprilie 2020).

Forțele armate – locuirea în locuința de serviciu

Locuința de serviciu se califică în mod normal drept „locuință legată de locul de muncă”. Începând cu 6 aprilie 2020, acest tratament este extins în cazul în care primiți o alocație de cazare pentru forțele armate pentru costul unei locuințe care poate fi închiriată în sectorul locativ privat (spre deosebire de locuința care este furnizată direct de Ministerul Apărării).

Aceste norme, împreună cu celelalte norme privind absențele, înseamnă că membrii serviciilor armate absenți de la domiciliu din cauza activităților legate de serviciile armate nu vor trebui, probabil, să plătească CGT la cedarea locuinței lor.

Ce se întâmplă dacă proprietatea este deținută în comun?

În mod normal, cota-parte a fiecărei persoane dintr-un câștig este calculată pe baza propriilor circumstanțe, dar există norme speciale pentru cuplurile căsătorite și partenerii civili. În cazul în care un soț sau un partener civil se califică pentru scutirea pentru reședință privată, de exemplu, pentru că locuiește într-o locuință legată de locul de muncă, atunci celălalt soț sau partener civil se va califica.

Dacă proprietatea este deținută de două sau mai multe persoane care nu sunt căsătorite sau într-un parteneriat civil, atunci partea de câștig a fiecărei persoane se calculează separat. Acest lucru înseamnă că, dacă dețineți o proprietate împreună cu partenerul dvs., dar nu sunteți căsătorit sau în parteneriat civil cu acesta, este posibil ca partea lor din orice câștig obținut din vânzarea reședinței dvs. principale să nu se califice pentru scutiri în același mod în care s-ar califica pentru orice câștig rezultat din partea dvs. de proprietate.

În cazul în care o locuință principală sau o participație într-o locuință principală este transferată de la un soț sau partener civil la celălalt, se consideră că soțul sau partenerul civil care o primește dobândește acea participație (a) fără câștig și fără pierdere – cu alte cuvinte, moștenește costul de bază al soțului sau partenerului civil care o transferă, (b) se consideră că soțul sau partenerul civil destinatar a dobândit proprietatea la aceeași dată la care a dobândit-o soțul sau partenerul civil care o transferă și (c) soțul sau partenerul civil destinatar „moștenește” de la soțul sau partenerul civil care o transferă istoricul dacă acea proprietate a fost sau nu folosită ca reședință principală.

De exemplu, să presupunem că achiziționați o proprietate de tip buy-to-let în iunie 2015 și că transferați o participație de 50 % soțului/soției dvs. în iunie 2020, moment în care amândoi vă mutați în acea proprietate ca reședință principală, iar apoi vindeți proprietatea în iunie 2025. În momentul vânzării, se va considera că fiecare dintre dumneavoastră a deținut proprietatea timp de 10 ani și că a folosit-o ca reședință principală timp de 5 din cei 10 ani, chiar dacă soțul dumneavoastră va fi deținut efectiv partea sa doar timp de 5 ani și a folosit-o ca reședință principală timp de 100 % din perioada de proprietate.

Pentru transferurile anterioare datei de 6 aprilie 2020, tratamentul de mai sus era aplicabil doar dacă proprietatea era folosită ca reședință principală la momentul transferului. Acest lucru a permis contribuabililor să evite complet CGT la vânzarea unei proprietăți prin transferul acesteia către soțul/soția sau partenerul lor civil înainte de a se muta în ea ca reședință principală, iar apoi să o vândă. Această lacună a fost acum închisă.

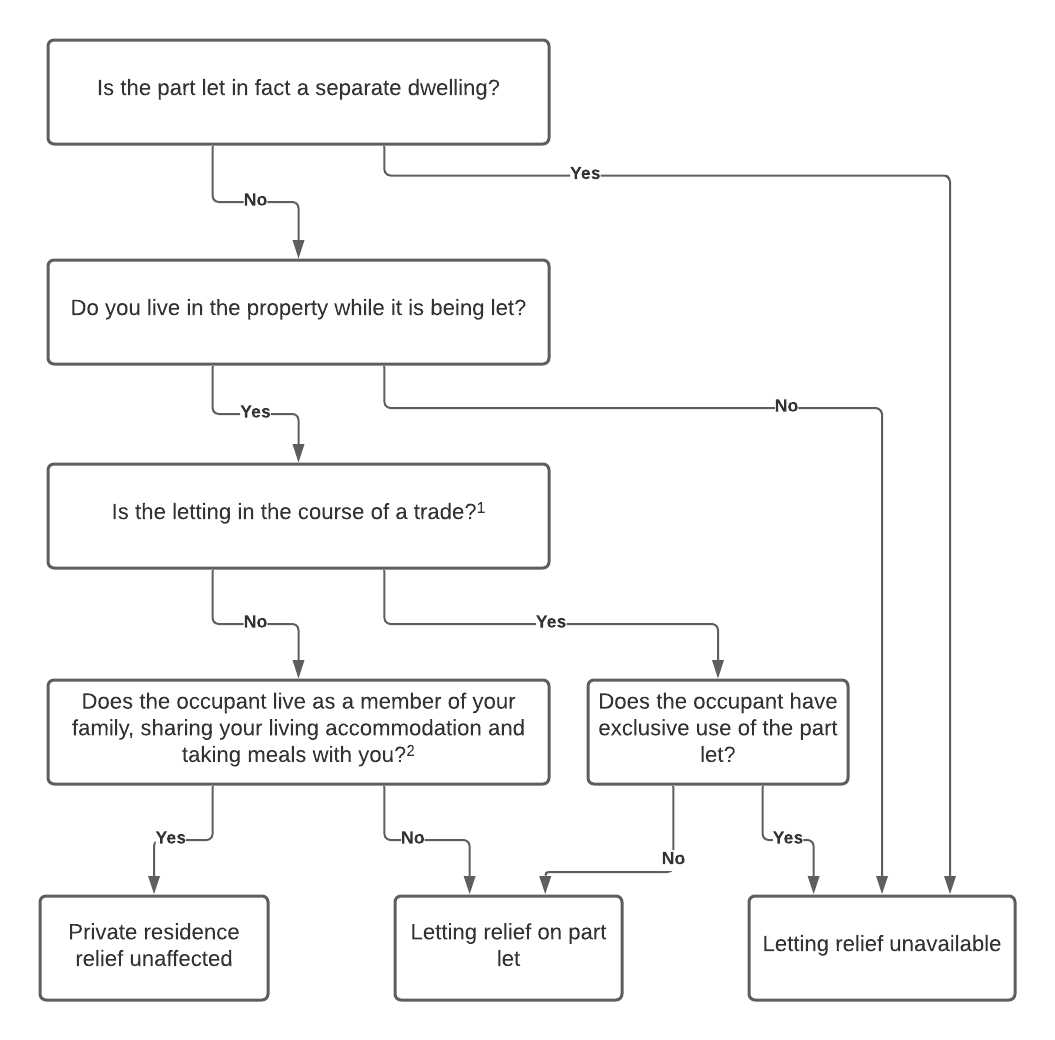

Am închiriat o cameră din casa noastră unui chiriaș. Ce efect are acest lucru atunci când vând casa noastră?

Ar fi trebuit să plătiți impozit pe venit pentru venitul din proprietate rezultat din această activitate, cu excepția cazului în care venitul dvs. se încadrează în dispozițiile privind închirierea unei camere sau în indemnizația pentru proprietate.

Acum că vindeți proprietatea, faptul că ați avut un chiriaș nu ar trebui să facă nicio diferență în ceea ce privește regulile normale pentru vânzarea unei locuințe principale (a se vedea mai sus), atâta timp cât ați locuit fizic în proprietate în timp ce ați avut un chiriaș și nu ați desfășurat o activitate comercială. Dacă ați condus o afacere, cum ar fi o afacere de tip „bed and breakfast” din locuința dumneavoastră, ar trebui să vă sfătuiți cu un profesionist înainte de a vinde proprietatea.

Dacă aveți un chiriaș care a locuit ca un membru al familiei dumneavoastră (ceea ce înseamnă că acesta împarte locuința cu dumneavoastră și ia masa cu dumneavoastră), atunci, în conformitate cu o declarație de practică a HMRC, nicio parte a locuinței nu este tratată ca și cum ar fi încetat să mai fie ocupată de dumneavoastră ca reședință principală. Acest lucru înseamnă că faptul de a avea un astfel de chiriaș nu va restricționa disponibilitatea scutirii pentru reședință privată.

Cu toate acestea, ar putea fi posibil să se justifice faptul că scutirea pentru reședință privată nu ar trebui să fie restricționată în circumstanțe mai largi decât cele descrise în concesiune, cu condiția ca chiriașul să nu aibă „utilizarea exclusivă” a unei zone specifice și, în esență, să împartă reședința cu dumneavoastră.

În alte cazuri, atunci legislația permite „scutirea pentru închiriere” (a se vedea întrebarea de mai jos) în cazul în care o parte a locuinței este folosită ca reședință unică sau principală și o altă parte este închiriată ca locuință.

HMRC recunoaște că „aranjamentele domestice ale persoanelor sunt nesfârșit de variabile”. În consecință, uneori poate fi neclar ce reguli se aplică. Cu toate acestea, uneori se poate ajunge la concluzia că nu se plătește CGT pentru orice scenariu discutabil.

Impactul închirierii unei părți din locuința dumneavoastră poate fi rezumat de următoarea diagramă:

Note

- HMRC face o distincție între, de exemplu, un particular care primește un chiriaș în locuința sa și o persoană care administrează o casă de oaspeți ca pe o afacere. Dacă aveți mai mult de un chiriaș, HMRC poate considera acest lucru ca fiind un semn că desfășurați o activitate comercială. Ar trebui să vă sfătuiți dacă nu sunteți sigur, deși rețineți că scutirea pentru închiriere se poate aplica în orice caz.

- Pentru mai multe detalii, consultați HMRC’s Statement of Practice 14/1980.

⚠️ Rețineți că, în cazul înstrăinărilor la 6 aprilie 2020 sau după această dată, este necesar ca proprietarul să locuiască în proprietate în același timp cu chiriașul pentru a fi eligibil pentru „scutirea pentru închiriere” pe perioada închirierii, chiar și pentru perioadele anterioare datei de 6 aprilie 2020.

Dacă ați închiriat proprietatea și nu ați locuit personal acolo, ar trebui să vă gândiți dacă este disponibilă vreo scutire pentru acele perioade în temeiul dispozițiilor generale pentru perioadele de „ocupare presupusă” descrise mai sus.

Am închiriat o parte din proprietatea mea ca locuință, în timp ce locuiam în altă parte. Ce efect are acest lucru?

Ar fi trebuit să plătiți impozit pe venit pentru veniturile din proprietate rezultate din această activitate, cu excepția cazului în care venitul dvs. intră sub incidența dispozițiilor privind închirierea unei camere sau a indemnizației pentru proprietate.

Dacă vindeți proprietatea la o dată ulterioară, „scutirea pentru închiriere” poate fi disponibilă pentru a acoperi câștigul care poate fi atribuit părții din proprietate care a fost închiriată. După cum s-a menționat mai sus, această scutire este disponibilă numai pentru cedările începând cu 6 aprilie 2020, în cazul în care proprietarul locuia în proprietate în același timp cu închirierea. Dacă ați închiriat proprietatea și nu ați locuit personal acolo, ar trebui să vă gândiți dacă este disponibilă vreo scutire pentru acele perioade în temeiul dispozițiilor generale pentru perioadele de „ocupare presupusă” descrise mai sus.

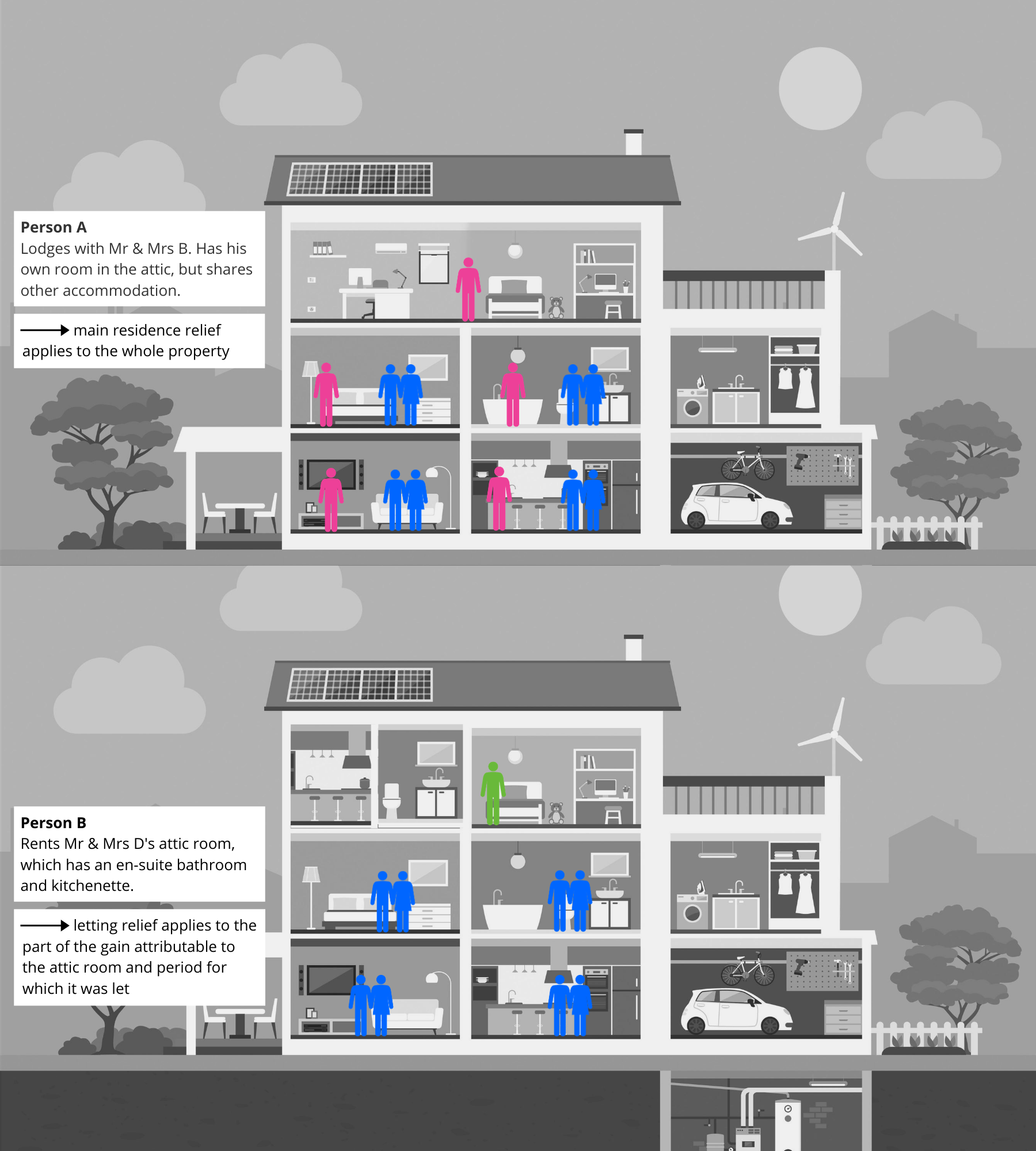

„Scutirea pentru închiriere”, în cazul în care închiriați o parte specifică și identificabilă a proprietății (la care ocupantul va avea, în mod normal, utilizare exclusivă), este diferită de situația „chiriașului” descrisă mai sus, în care persoana locuiește cu dvs. și împarte locuința cu dvs. în circumstanțe în linii mari similare cu cele în care venitul din chirie s-ar califica pentru scutirea pentru chirie. Acest lucru este ilustrat după cum urmează:

Dacă partea închiriată are propria intrare separată (de exemplu, o anexă autonomă), atunci HMRC poate considera că aceasta este de fapt o locuință separată în întregime. În acest caz, dacă nu ați ocupat personal acea locuință separată ca reședință principală, atunci nu ați fi eligibil pentru scutirea de închiriere la cedarea acesteia. Dacă aveți îndoieli, ar trebui să solicitați consultanță.

Dacă partea închiriată este considerată ca făcând parte din reședința dvs. principală și nu ca o locuință separată, pentru a beneficia de scutirea pentru închiriere trebuie să parcurgeți patru pași:

- Calificați orice plusvaloare rezultată.

- În continuare, ar trebui să calculați cât de mult din plusvaloare va fi scutită în totalitate pentru că ați ocupat (sau s-a considerat că ați ocupat) întreaga proprietate ca reședință principală, inclusiv ultimele nouă luni de proprietate.

- În cazul în care a rămas un câștig neeliberat, trebuie să calculați cât din acest câștig neeliberat se referă la perioada în care o parte a proprietății a fost închiriată.

- Pentru această parte a câștigului, va trebui apoi să decideți ce proporție se referă la partea în care ați locuit și ce proporție se referă la partea care a fost închiriată ca locuință rezidențială. Repartizarea ar trebui să se facă pe o bază echitabilă și rezonabilă.

Reducerea pentru închiriere este atunci cea mai mică dintre

- 40.000 de lire sterline; și

- valoarea reducerii pentru reședință privată acordată

Dacă credeți că sunteți eligibil pentru reducerea pentru închiriere în conformitate cu aceste norme, vă sugerăm cu tărie să solicitați consultanță, deoarece calculul poate fi complex.

Soțul/partenerul meu civil lucrează în străinătate. Aceasta înseamnă că putem avea două reședințe principale?

În general, nu. După cum s-a menționat mai sus, soții și partenerii civili pot avea doar o singură reședință principală între voi în timp ce „locuiți împreună”. Veți fi tratați ca locuind încă împreună, cu excepția cazului în care căsătoria/parteneriatul civil s-a destrămat și vă considerați separați.

Puteți citi mai multe despre destrămarea unei căsătorii sau a unui parteneriat civil, așa cum afectează impozitul pe câștigurile de capital, aici. Nu uitați că vor exista și alte probleme fiscale care vor apărea în acel moment.

Am cumpărat o casă în străinătate în timp ce lucram acolo. Plătesc impozit pe câștigurile de capital atunci când o vând?

Primul lucru pe care trebuie să-l verificați este dacă sunteți supus impozitului pe câștigurile de capital în țara în care este situată proprietatea.

În ceea ce privește impozitul pe câștigurile de capital în Regatul Unit, acesta depinde de statutul dvs. de rezident în momentul în care proprietatea este vândută.

Dacă sunteți rezident în Regatul Unit, atunci trebuie să calculați orice câștig rezultat, luând în considerare orice scutire pentru reședință privată care ar putea fi disponibilă. În cazul în care apare un câștig, trebuie să calculați impozitul de plătit. Este posibil să puteți deconta orice impozit pe câștigurile de capital din străinătate pe care l-ați plătit pentru această cesiune din impozitul pe câștigurile de capital datorat în Regatul Unit. Acest lucru se numește dublă scutire fiscală. Acesta este un domeniu complex și, dacă acest lucru se aplică în cazul dumneavoastră, este posibil să aveți nevoie de consultanță profesională.

Dacă sunteți nerezident temporar în Regatul Unit, atunci trebuie să efectuați calculele de mai sus atunci când vă întoarceți în Regatul Unit și este posibil să aveți de plătit impozit.

Dacă sunteți nerezident în Regatul Unit (și nu nerezident temporar) atunci când proprietatea este vândută, atunci nu se va plăti impozit pe câștigurile de capital în Regatul Unit.

Unde pot găsi mai multe informații?

.