Highlights

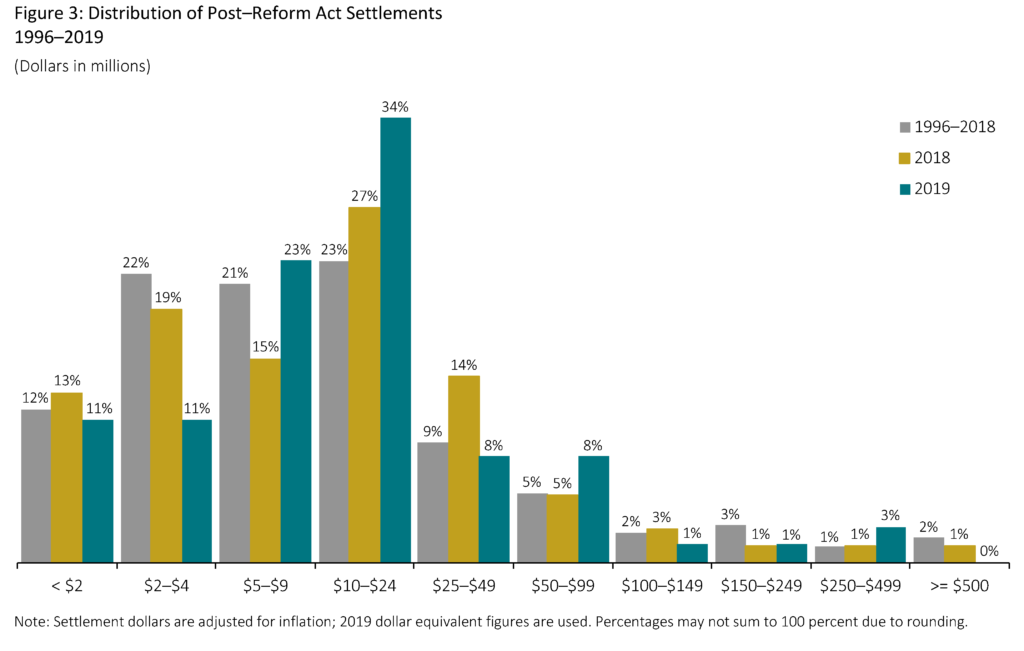

Gli importi mediani di insediamento storicamente elevati sono rimasti nel 2019, guidati principalmente da un aumento della percentuale complessiva di casi di medie dimensioni nella gamma da $ 5 milioni a $ 25 milioni, nonché da una diminuzione del numero di insediamenti più piccoli.

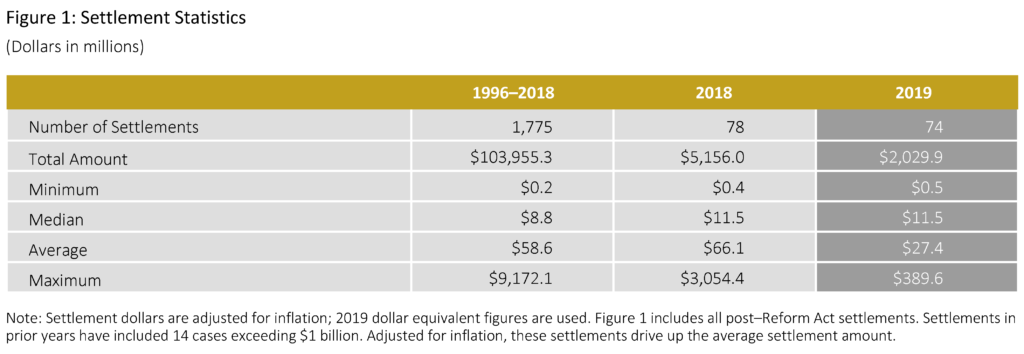

- Ci sono stati 74 insediamenti per un totale di $ 2 miliardi nel 2019.

- L’insediamento mediano nel 2019 di 11,5 milioni di dollari è rimasto invariato rispetto al 2018 (aggiustato per l’inflazione) ed era superiore del 34% rispetto alla mediana dei nove anni precedenti.

- L’importo medio dell’insediamento nel 2019 era di 27,4 milioni di dollari, che era inferiore del 43% alla media dei nove anni precedenti.

- C’erano quattro mega insediamenti (insediamenti uguali o superiori a 100 milioni di dollari) nel 2019.

- Il numero di piccoli insediamenti (importi inferiori a $ 5 milioni) è diminuito del 36% a 16 casi nel 2019, il minor numero di tali insediamenti negli ultimi dieci anni.

- La percentuale di insediamenti nel 2019 con un piano pensionistico pubblico come attore principale ha raggiunto il livello più basso nei precedenti 10 anni.

- Nel 2019, il 53% dei casi risolti ha coinvolto un’azione derivata di accompagnamento, il secondo più alto tasso negli ultimi dieci anni.

- Le aziende che hanno risolto i casi dopo una sentenza su una mozione di archiviazione (MTD) erano, in media, il 50% più grandi (misurate dal patrimonio totale) rispetto alle aziende che hanno risolto mentre la MTD era in corso.

Commento dell’autore

Risultati del 2019

Le dimensioni delle imprese emittenti convenute (misurate in base alle attività totali) hanno continuato a crescere nel 2019, aumentando del 59% rispetto al 2018 e del 117% sopra la mediana degli ultimi 10 anni. Ciò può essere dovuto almeno in parte a cambiamenti prolungati nella popolazione di società pubbliche. In particolare, come è stato ampiamente osservato, il numero di aziende quotate in borsa ha continuato a diminuire negli ultimi anni – con il risultato che le aziende pubbliche rimanenti sono più grandi.

Come discusso da altri commentatori, i grandi convenuti emittenti possono indurre gli avvocati dei querelanti a perseguire potenziali rivendicazioni con più vigore. Come nella nostra ricerca precedente, esaminiamo il numero di voci di registro come proxy per il tempo e lo sforzo dei consulenti legali del ricorrente e/o la complessità del caso. Nel 2019, il numero medio di voci in bacheca è stato il più alto degli ultimi 10 anni, principalmente guidato da casi con danni relativamente grandi, come misurato dal nostro proxy semplificato per i danni stile querelante (cioè, “

Nel complesso, la nostra proxy semplificata per i danni stile querelante è rimasta a livelli elevati nel 2019 rispetto agli anni precedenti del decennio, in parte riflettendo le perdite di capitalizzazione di mercato relativamente elevate associate ai casi depositati negli ultimi tre anni.

Un altro fattore che guida i danni più elevati stile querelante è la lunghezza del periodo di classe. Infatti, i querelanti spesso modificano le loro denunce iniziali per catturare periodi di classe più lunghi. Nel 2019, la lunghezza mediana del periodo della classe secondo la denuncia operativa al momento dell’accordo era di 1,7 anni, la più lunga degli ultimi 10 anni. In confronto, il periodo di classe mediano asserito nelle prime denunce identificate nel periodo 2015-2018 (il periodo durante il quale sono stati depositati la maggior parte degli insediamenti del 2019) era poco meno di un anno. Ciò indica che tra il momento del deposito e l’insediamento i querelanti hanno sostanzialmente ampliato il periodo in cui affermano che la presunta frode si è verificata.

Nonostante le grandi dimensioni dei casi risolti nel 2019, i piani pensionistici pubblici hanno servito come querelanti principali meno frequentemente, con il loro coinvolgimento che ha raggiunto il livello più basso negli ultimi 10 anni. La letteratura precedente ha discusso le possibili ragioni per le istituzioni che scelgono di non servire come querelanti principali, tra cui uno squilibrio nel costo/beneficio di farlo.

Un risultato che colpisce particolarmente è la diminuzione dei querelanti principali dei piani pensionistici pubblici nonostante un aumento delle grandi imprese emittenti con un’esposizione ai danni potenzialmente considerevole.

Altri fattori che contribuiscono alla riduzione del coinvolgimento dei piani pensionistici pubblici possono includere cambiamenti nel mix di studi legali di querelanti che fungono da lead counsel, e forse il recente aumento della propensione dei querelanti a rinunciare alle azioni di classe, anche nei casi più grandi (vedi Opt-Out Cases in Securities Class Action Settlements: 2014-2018 Update, Cornerstone Research).

Looking Ahead

Le tendenze recenti nelle archiviazioni di casi di titoli possono informare le aspettative per gli sviluppi degli insediamenti nei prossimi anni.

Il numero di archiviazioni che asseriscono la regola 10b-5 e/o i reclami della sezione 11 hanno raggiunto livelli record nel 2019. Inoltre, per il secondo anno consecutivo, la mediana Disclosure Dollar Loss (DDL) per le archiviazioni dei casi ha raggiunto livelli insolitamente alti (vedi Securities Class Action Filings-2019 Year in Review, Cornerstone Research).

Assenti cambiamenti nei tassi di archiviazione, questi risultati suggeriscono che il volume degli insediamenti di casi di titoli, così come il loro valore, è probabile che continui a livelli relativamente alti nei prossimi anni.

Dollari di liquidazione totali

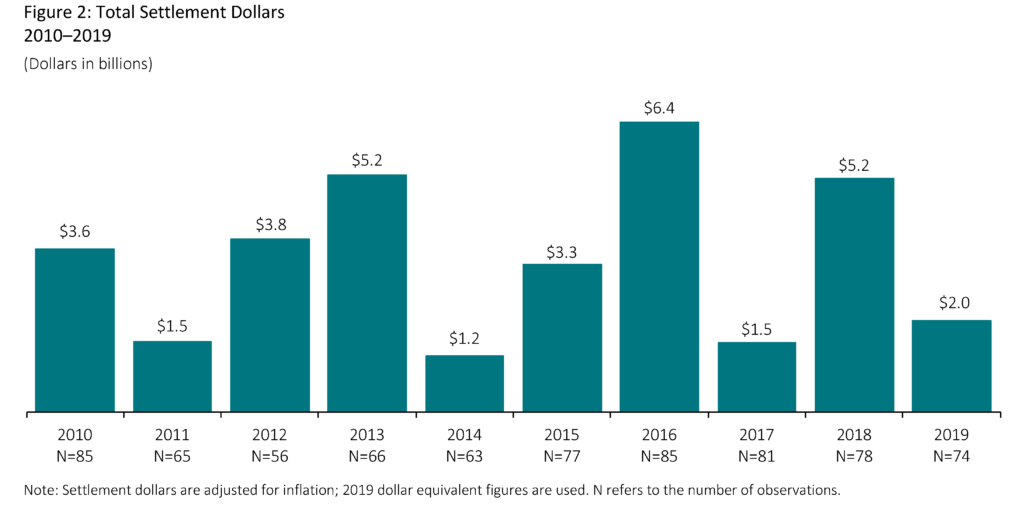

- Il valore totale degli insediamenti approvati dai tribunali nel 2019 è diminuito drasticamente dal 2018 a causa dell’assenza di insediamenti molto grandi. Escludendo gli insediamenti del 2018 superiori a 1 miliardo di dollari, tuttavia, i dollari totali di insediamento sono diminuiti di un modesto 3% nel 2019 (aggiustati per l’inflazione).

- L’importo mediano dell’insediamento nel 2019 di 11,5 milioni di dollari è rimasto invariato rispetto all’anno precedente (aggiustato per l’inflazione).

- Rispetto ai nove anni precedenti, gli importi mediani di insediamento più grandi nel 2019 sono stati accompagnati da livelli più elevati nella proxy dei danni di tipo querelante.

- I mediatori continuano a svolgere un ruolo centrale nella risoluzione degli insediamenti di azioni collettive di titoli. Nel 2019, quasi tutti i casi del campione hanno coinvolto un mediatore.

Dimensione dell’accordo

Come discusso sopra, l’importo mediano dell’accordo è rimasto invariato rispetto al 2018. Generalmente, la mediana è più stabile di anno in anno rispetto alla media, poiché la media può essere influenzata dalla presenza anche di un piccolo numero di grandi insediamenti.

- L’importo medio dell’insediamento nel 2019 è stato di 27,4 milioni di dollari, il 43% in meno della media nei nove anni precedenti. (Vedere l’Appendice 1 della pubblicazione completa per un’analisi degli insediamenti per percentili).

- Se gli insediamenti superiori a $ 1 miliardo sono esclusi dalla media dei nove anni precedenti, il calo nel 2019 è stato del 16%.

- Ci sono stati quattro mega insediamenti (uguali o superiori a $ 100 milioni) nel 2019, con insediamenti che vanno da $ 110 milioni a $ 389,6 milioni. (Vedere l’appendice 4 della pubblicazione completa per ulteriori informazioni sui mega insediamenti).

- Nonostante un calo dell’importo medio dell’insediamento dal 2018, anche il numero di piccoli insediamenti (meno di $ 5 milioni) è diminuito del 36% a 16 casi nel 2019, il minor numero di tali insediamenti negli ultimi dieci anni. I casi che risultano in fondi di insediamento inferiori a $ 5 milioni possono essere visti come tute “nuisance”, uno spostamento verso l’alto da una soglia di $ 2 milioni prevalente nei primi anni post-Reform Act.

Stime dei danni

Ruolo 10b-5 rivendicazioni: “Simplified Tiered Damages”

“Simplified tiered damages” utilizza ipotesi semplificative per stimare i danni per azione e il comportamento commerciale. Fornisce una misura delle perdite potenziali degli azionisti che consente la coerenza in un grande volume di casi, permettendo così l’identificazione e l’analisi delle tendenze potenziali.

Il modello di previsione di Cornerstone Research trova che questa misura sia il fattore più importante nella previsione degli importi di liquidazione. Tuttavia, questa misura non è intesa a rappresentare le perdite economiche reali sostenute dagli azionisti.

Determinare tali perdite per un dato caso richiede un’analisi economica più approfondita.

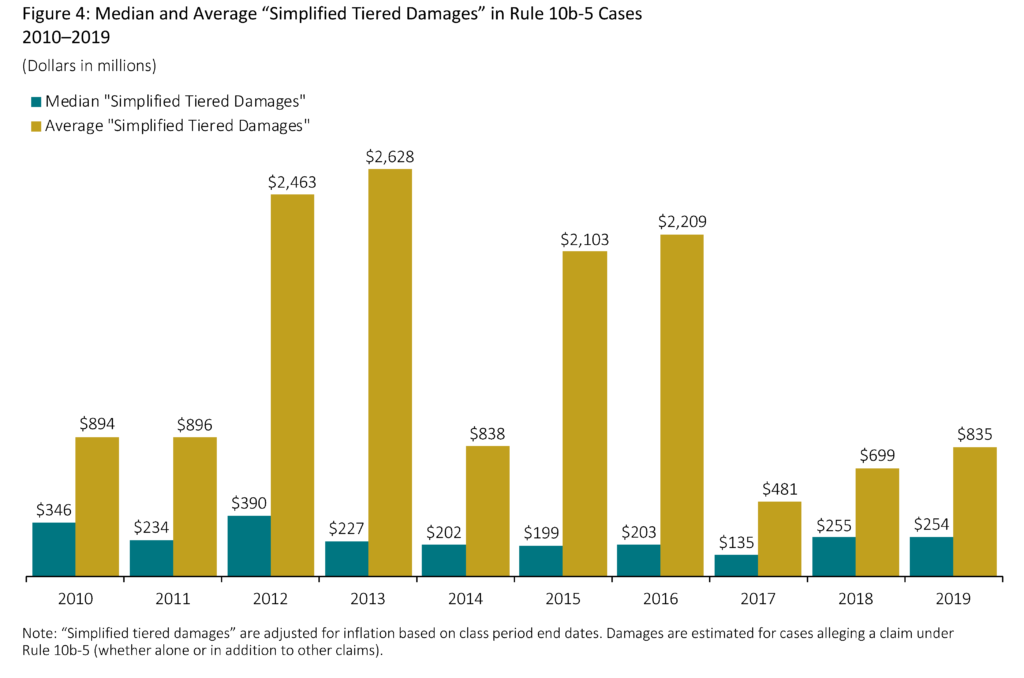

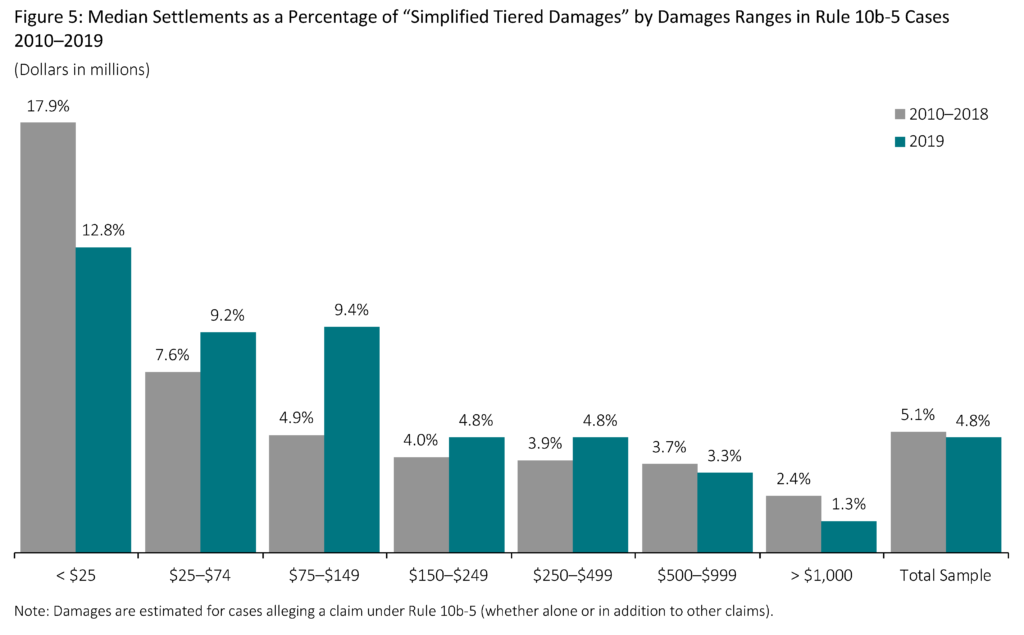

- Il “danno semplificato a livelli” medio è rimasto sostanzialmente invariato rispetto all’anno precedente. (Vedere l’appendice 5 della pubblicazione completa per ulteriori informazioni sulle liquidazioni mediane e medie come percentuale dei “danni semplificati graduati”).

- “I danni semplificati” sono generalmente correlati alla lunghezza del periodo della classe. Tra i casi con rivendicazioni della Regola 10b-5, la lunghezza mediana del periodo di classe nel 2019 era al suo livello più alto negli ultimi 10 anni.

- “Danni semplificati a livelli” è anche tipicamente correlato con convenuti emittenti più grandi (misurati in base alle attività totali o alla capitalizzazione di mercato dell’emittente). Tuttavia, nonostante la mancanza di cambiamenti nella mediana dei “danni semplificati graduati” rispetto al 2018, le attività totali mediane dei convenuti emittenti sono aumentate di oltre il 67% nel 2019.

- I casi più grandi, come misurato dai “danni semplificati graduati”, in genere si accordano per una percentuale inferiore di danni.

- I casi più piccoli (meno di 25 milioni di dollari in “danni semplificati graduati”) hanno meno probabilità di includere fattori come querelanti istituzionali principali e/o azioni correlate da parte della Securities and Exchange Commission (SEC) o accuse penali.

- Tra i casi del campione, i casi più piccoli si risolvono in genere più rapidamente. Nel 2019, i casi con meno di $ 25 milioni in “danni semplificati graduati” si sono risolti in media entro 2,0 anni, rispetto a 3,5 anni per i casi con “danni semplificati graduati” maggiori di $ 500 milioni.

- L’insediamento mediano in costante aumento come percentuale di “danni semplificati graduati” osservato dal 2016 al 2018 si è invertito nel 2019. L’appendice 5 della pubblicazione completa mostra un sostanziale aumento nel 2019 delle liquidazioni medie come percentuale dei “danni semplificati graduati”. Tuttavia, questo risultato è guidato da alcuni casi anomali. Escludendo questi casi, la percentuale media per il 2019 non è insolita rispetto agli anni recenti.

’33 Act Claims: “Simplified Statutory Damages”

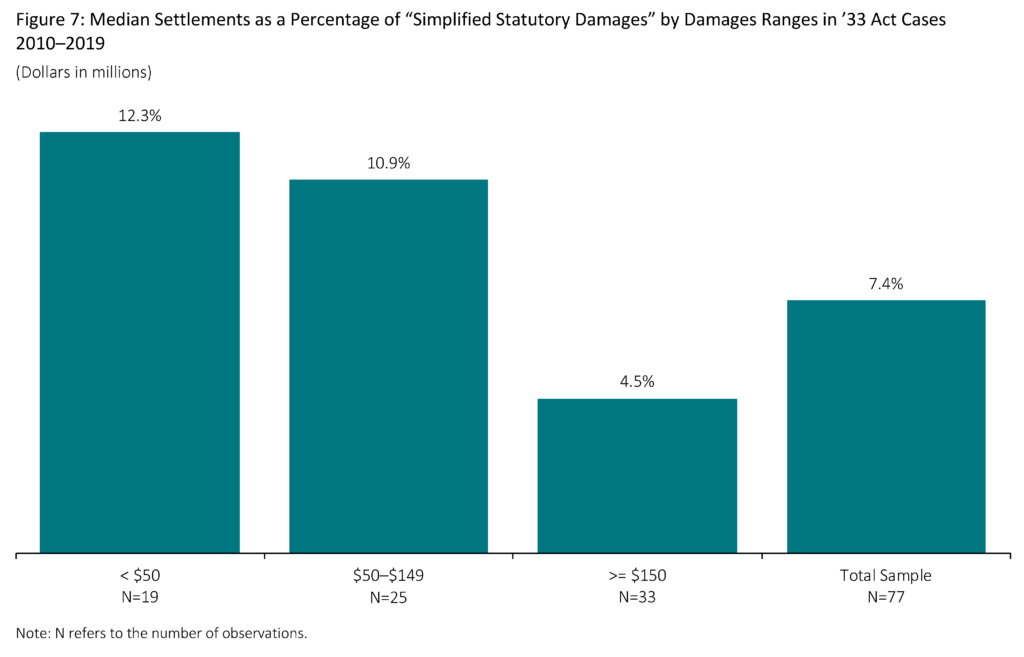

Per i casi che coinvolgono solo la Sezione 11 e/o la Sezione 12(a)(2) (“33 Act claims”), le perdite degli azionisti sono stimate utilizzando un modello in cui la perdita legale è la differenza tra il prezzo di acquisto legale e il prezzo di vendita legale, indicato qui come “simplified statutory damages”. Solo le azioni offerte si presume siano ammissibili per i danni.

“I danni statutari semplificati” sono tipicamente più piccoli dei “danni semplificati a livelli”, riflettendo le differenze nelle metodologie usate per stimare l’inflazione presunta per azione, così come le differenze nelle azioni ammissibili per essere danneggiate (cioè, solo le azioni offerte sono incluse).

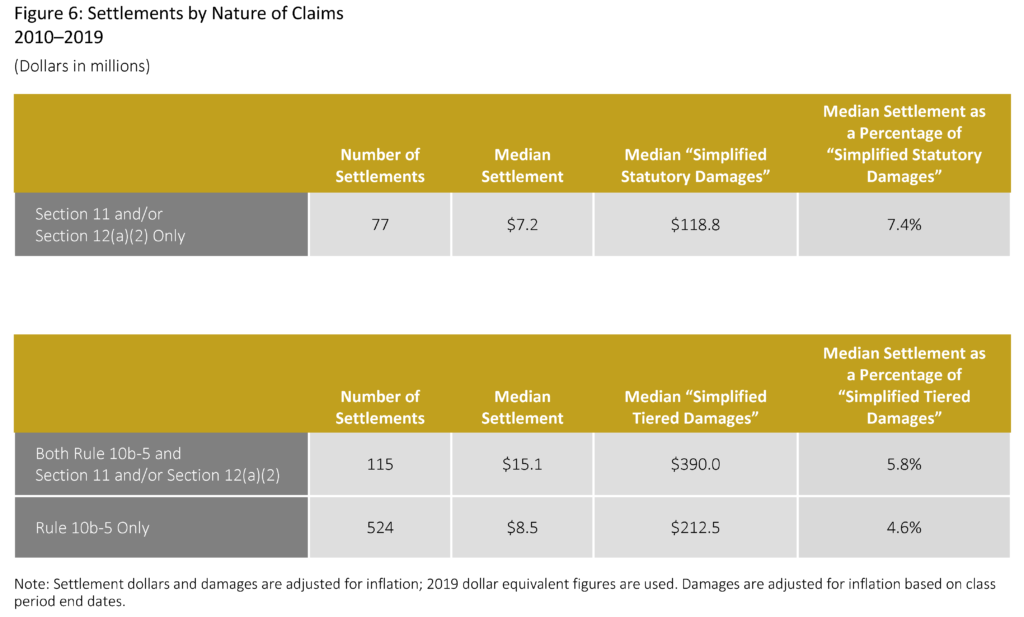

- I casi con solo reclami del ’33 Act tendono a risolversi per importi mediani più piccoli rispetto ai casi che includono reclami della regola 10b-5.

- Nel 2019, tra gli insediamenti che coinvolgono solo reclami del ’33 Act, il tempo mediano di liquidazione è stato solo leggermente più lungo dei casi che coinvolgono solo reclami della regola 10b-5, 3,2 anni e 2,9 anni, rispettivamente. Rispetto all’anno precedente, tuttavia, i casi di reclamo del ’33 Act hanno richiesto più del 36% in più per risolvere nel 2019 (3,2 anni rispetto a 2,3 anni).

- Le liquidazioni come percentuale di “danni statutari semplificati” sono più piccole per i casi che hanno danni stimati più grandi. Questa constatazione vale sia per i casi con richieste di risarcimento del ’33 Act, sia per quelli con richieste della Regola 10b-5.

- Nel periodo 2010-2019, la dimensione mediana dei convenuti emittenti (misurata in base alle attività totali) era del 68% più piccola per i casi con solo richieste del ’33 Act rispetto a quelli che includevano richieste della Regola 10b-5.

- La dimensione minore dei convenuti emittenti nei casi del ’33 Act è coerente con la grande maggioranza di questi casi che riguardano offerte pubbliche iniziali (IPO). Dal 2010 al 2019, l’83% di tutti i casi con solo reclami del ’33 Act hanno coinvolto le IPO.

La pubblicazione completa, comprese le note, è disponibile qui.