Di Kirk Sarff e Michael Sams

Le vendite di rendite sono una grande opportunità per gli agenti indipendenti nel mercato senior. Se vuoi imparare come vendere rendite agli anziani, sei venuto nel posto giusto!

Tutto quello che hai sempre voluto o bisogno di sapere sulle vendite di rendite nel mercato senior è proprio qui. Sentitevi liberi di saltare avanti in qualsiasi punto:

- Fondamenti di rendita

- Tipi di rendita

- Formazione sulle rendite e assicurazione E&O

- Come scegliere i vettori di rendita con cui contrattare

- Iniziare la conversazione sulle rendite

- Scrittura di formazione sulle rendite per esercitarsi nella presentazione

- 10 obiezioni comuni dei clienti

- 401 (k) o IRA Rollovers

- Fogli e moduli di rendita

- Commissioni di rendita

- Come commercializzare le rendite agli anziani

- Mantenersi aggiornati sulle rendite

![]()

Fondamenti di rendita: Cos’è e come impostarla

Per quelli di noi che attualmente sono o sono stati agenti di sola integrazione di Medicare, può essere difficile espandersi e introdurre nuovi prodotti ai vostri clienti.

Tuttavia, vi incoraggio fortemente a guardare finalmente alle rendite. Non sono solo una grande soluzione per un enorme numero di anziani, ma possono aiutarti a raggiungere i tuoi obiettivi di produzione.

Per Michael Sams, le rendite sono il suo prodotto più venduto – anche più di Medicare Supplements, che è un secondo molto vicino. Nel 2019, Sams ha fatto $ 5,384,550 nella sola produzione di rendite.

Non stavamo scherzando quando intendevamo che questa è un’enorme opportunità!

Che cos’è una rendita?

Una rendita è un veicolo di risparmio pensionistico. Non è tecnicamente un investimento, perché non stai effettivamente investendo nel mercato.

Tuttavia, ricevi un rendimento sul tuo denaro che è progettato per aiutarti a risparmiare per la pensione.

Puoi anche usare una rendita per trasmettere denaro ai tuoi beneficiari. Le rendite possono aiutare ad evitare la successione alla morte, che può essere costosa e richiede tempo.

La maggior parte degli individui usano le rendite come un veicolo di risparmio per la pensione, mantenendo la pace della mente che quel denaro può essere facilmente trasferito o disperso ai beneficiari nominati alla morte.

Come si imposta una rendita?

Una rendita richiede un contratto tra il consumatore e la compagnia di assicurazione.

Il consumatore deposita una somma forfettaria (o pagamenti periodici), e la compagnia di assicurazione mantiene la sua promessa come indicato nel contratto.

Un esempio comune di un contratto è un certo tasso di rendimento sul denaro. Per esempio, il consumatore potrebbe depositare una somma forfettaria di 50.000 dollari. La compagnia assicurativa poi mantiene la promessa di un tasso di interesse del 4% nel corso di, diciamo, 5 anni.

Back to top

Tipi di rendita: Fisso, SPIAs, e Variabile

Ci sono 3 tipi principali di rendite, che includono rendite fisse, rendite a premio unico (SPIAs), e rendite variabili. All’interno della categoria delle rendite “fisse”, ci sono 3 tipi aggiuntivi, tra cui le rendite fisse tradizionali, le rendite garantite pluriennali (MYGA) e le rendite fisse ad indice (FIA).

I tre di cui ci occupiamo di più sono i seguenti:

Dico solo che non approviamo le rendite variabili per gli anziani, ma ne parleremo più avanti.

Rendite fisse

Ci sono effettivamente 3 tipi di rendite fisse: Fisso tradizionale, MYGAs, e FIAs.

Fisso tradizionale

Le rendite fisse tradizionali sono abbastanza “vaniglia”. Avete un tasso di rendimento garantito ogni anno. Non otterrete più o meno di quel tasso. Questo è davvero tutto quello che c’è da fare.

MYGA (Multi-Year Guaranteed Annuity)

Con un Multi-Year Guaranteed Annuity (MYGA), si ha un tasso garantito per un intero periodo di riscatto. I contratti MYGA comuni hanno una durata di 3, 5 o 10 anni, ma c’è anche tutto il resto.

Per New Horizons, le MYGA sono la nostra forma più popolare di rendita. Agli anziani piace il rendimento (generalmente un po’ meglio del 3%), ha 0 rischi, e la maggior parte delle persone si sente a proprio agio nel mettere i propri soldi in un contratto per 5 anni.

Una volta che il contratto di 5 anni è scaduto, è possibile prendere quei soldi senza costi di riscatto, o è possibile rinnovare automaticamente il contratto per altri 5 anni.

Come si può dire, le rendite MYGA sono molto semplici da capire. Gli anziani non compreranno un prodotto di investimento che non capiscono, il che rende questo tipo di rendita particolarmente grande non solo per questo mercato, ma per chiunque voglia proteggere in modo sicuro i propri soldi.

Siccome le MYGA sono le nostre rendite più popolari, abbiamo messo insieme un comodo foglio informativo che teniamo aggiornato. Presenta il tasso d’interesse attuale, il rating della compagnia e le caratteristiche chiave di quel prodotto.

![]()

FIA (Fixed Index Annuities)

Con le Fixed Index Annuities (FIAs), avete la scelta di aggiungere “strategie di accredito degli interessi” che sono solitamente basate sul S&P 500. Questa opzione non è rischiosa perché il peggio che si può fare è rimanere lo stesso. Non si possono perdere soldi.

Ecco perché diciamo che i FIA sono “il modo più sicuro di essere rischiosi”, perché si rivolgono agli anziani che amano essere parte del mercato azionario, ma non possono permettersi di perdere tutto alla goccia di un cappello.

Ci sono 3 tipi principali di opzioni di indicizzazione:

- Punto a punto annuale

- Media mensile

- Somma mensile

Ecco una breve clip di John che spiega come funzionano queste strategie. È un po’ più facile da capire in forma di video:

Il succo è che potresti ottenere rendimenti dello 0%, ma hai il potenziale di guadagnare rendimenti più alti in base a come si comporta il mercato azionario. Non si sperimentano mai le perdite, ma si può tranquillamente sperimentare i guadagni.

Siamo piuttosto entusiasti dei FIA, perché permette agli anziani di sperimentare i guadagni del mercato azionario senza assumersi alcun rischio. Negli ultimi due anni, hanno guadagnato rapidamente popolarità, e possiamo capire perché!

Se volete approfondire le FIA, abbiamo diverse risorse aggiuntive per voi:

- Il modo più sicuro per essere rischiosi: Fixed Annuities with an Indexing Option

- 6 Ragioni per cui dovreste iniziare a vendere Fixed Index Annuities

- Come presentare effettivamente una Fixed Indexed Annuity (FIA) a un cliente

E se volete immergervi maggiormente nelle informazioni sul prodotto reale, vi consigliamo di controllare questi articoli specifici del vettore (le FIA di Equitable sono le nostre preferite):

- Che cos’è l’Equitable Teton™ Fixed Index Annuity, e come funziona?

- Come vendere Barclays Atlas 5, una nuova aggiunta al Teton FIA della Equitable

- Cos’è la rendita vitalizia Equitable Denali™, e come funziona?

SPIA

Una rendita a premio unico (SPIA) funziona così:

- Pagate alla compagnia di assicurazione una somma forfettaria

- La compagnia vi paga una certa somma di denaro (periodicamente) per il resto della vostra vita

È facile ricordare cos’è una SPIA, perché la “I” sta per reddito, e il contratto è impostato per fornire un reddito per il resto della vostra vita.

La bellezza delle SPIA rispetto ad altre opzioni come azioni o obbligazioni è che consentono un tasso di prelievo più elevato, sono completamente sicure (nessun rischio), e sono prevedibili.

Se sai che hai bisogno di $ 2.000 al mese durante il pensionamento, puoi pianificare esattamente questo.

I clienti spesso hanno i loro risparmi duramente guadagnati in un CD o un conto di risparmio presso la loro banca, dove sta guadagnando centesimi sul dollaro. Abbiamo creato un volantino per i clienti che potete scaricare e che mostra un po’ più chiaramente come un CD si confronta con una SPIA.

![]()

Rendite variabili

Perché siamo nel mercato senior, non offriamo nemmeno rendite variabili.

Sono molto più confuse delle altre 2 che abbiamo esaminato, bisogna avere una licenza di titoli per venderle (o anche parlarne ai clienti), e non sono un modo sicuro per ottenere un rendimento dai vostri soldi.

In sintesi, le rendite variabili sono registrate come un titolo. Il premio viene investito in “sottoconti”, che sono simili ai fondi comuni di investimento.

I sottoconti sono portafogli di azioni e obbligazioni. C’è un maggiore potenziale di guadagno, ma agli anziani non piacerà che c’è anche la possibilità di subire perdite.

State partecipando maggiormente al rischio dell’indice sottostante. Il vostro denaro è ora a rischio. A differenza delle altre rendite che abbiamo trattato, zero non è più il peggio che si può fare – si può effettivamente perdere denaro.

Le rendite variabili possono anche avere commissioni incorporate che sono fastidiose. Questi non sono prodotti “cattivi” per dire, e certamente hanno il loro posto con una certa fascia di età e tipo di investitore, ma non è un modo sicuro per finanziare una pensione.

Puoi leggere di più sulla nostra posizione sulle rendite variabili qui:

- Rendite variabili – non per anziani

-

I 3 tipi di rendita: Non tutte le rendite sono create uguali

Torna all’inizio

Formazione e E&O Assicurazione per la vendita di rendite

Per vendere rendite, dovete controllare un paio di voci dalla vostra lista di cose da fare.

- Hai bisogno di un’assicurazione E&O.

- In Illinois, hai bisogno di fare un corso di 4 ore di Annuity Suitability.

- Devi completare la formazione sul prodotto fornita da ogni compagnia con cui contratti.

Quando sceglierai con i vettori con cui contrarre, confermeremo la formazione specifica di cui avrai bisogno per iniziare a vendere.

Ora, questi elementi sono obbligatori e ti permettono di perseguire le vendite di rendite, ma tu ed io sappiamo entrambi che c’è molto da imparare.

Per una formazione più completa sulle rendite che ti insegnerà anche la presentazione ai clienti, la gestione delle obiezioni e i suggerimenti per le vendite di rendite, ti incoraggio a guardare il nostro programma di formazione All-Star, che dedica un’intera settimana alla formazione sulle rendite.

![]()

Back to top

Come scegliere i migliori vettori di rendita con cui stipulare un contratto

Una volta che hai la tua assicurazione E&O e la formazione, è una buona idea capire con quali compagnie di rendita dovresti stipulare un contratto.

Un ottimo punto di partenza è in realtà il nostro foglio di consigli sulle rendite, che aiuta a individuare quali vettori sono i più competitivi in questo momento. Se stai cercando i migliori tassi di rendita fissi a 5 anni, è qui che si trova!

Ovviamente, puoi sempre contattarmi (Kirk Sarff) per ulteriori approfondimenti.

![]()

La maggior parte dei vettori di rendita permetterà un appuntamento just-in-time. Tuttavia, Ginny qui nel nostro ufficio suggerirebbe sempre un agente di ottenere il contratto presentato e la formazione completata prima che il business sia presentato.

Back to top

Iniziare la conversazione sulle rendite con i clienti anziani

Le rendite possono essere una vendita difficile per i seguenti motivi:

- Le persone sono generalmente piuttosto riservate quando si tratta dei loro soldi

- Le rendite hanno spesso una cattiva percezione pubblica

- Sono più un prodotto di investimento/pensione che un prodotto Medicare

A causa di questi ostacoli, devi assicurarti di iniziare bene la conversazione e di gestire le obiezioni dei clienti in modo proattivo.

Consigliamo di usare l’approccio educativo (come facciamo con tutti i prodotti), e tutto inizia con la valutazione dei bisogni del cliente (CNA).

Utilizzare la valutazione delle esigenze del cliente per vendere rendite

C’è una domanda in questa valutazione – l’ultima in realtà – che chiede al cliente se è soddisfatto del tasso di rendimento attuale dei suoi investimenti.

![]()

A volte, cambio la formulazione chiedendo se per caso hanno qualche CD o mercato monetario in banca. Se dicono di no, chiedo se hanno soldi nel mercato azionario.

Una volta che sapete dove si trova il loro denaro, potete spiegare perché una rendita fissa – in molti casi – è meglio della loro situazione attuale.

CD, Money Markets, o Stock Market vs. Annuity

L’obiettivo è spiegare che i CD e i mercati monetari offrono tassi di interesse molto bassi, e che possono fare meglio.

Se hanno soldi nel mercato azionario, l’obiettivo è spiegare che il ritorno potrebbe essere grande, ma che c’è un rischio. Anche se dicono di avere un rischio moderato o basso, c’è comunque un rischio.

Potresti perdere metà del tuo posteriore durante la notte, ma c’è un’opzione là fuori dove puoi guadagnare circa il 4% (a partire dal 2019) sui tuoi soldi con ZERO rischio.

Prima di provare a fare un lancio di vendita, sono concentrato sull’educazione. Sto semplicemente spiegando al mio cliente quali sono le loro opzioni senza alcuna sensazione di pressione, obbligo, o anche un accenno di vendita. Voglio che mi vedano come una risorsa in questo momento – non come un venditore.

E sono sincero su questo – preferisco che il mio cliente prenda la sua decisione informata piuttosto che cercare di decidere per loro.

Quello che ho scoperto è che la gente non sa quello che non sa. Potrebbero essere felici con il loro attuale set-up, ma se non sanno nemmeno delle rendite, sto facendo loro un disservizio se non li istruisco almeno.

Torna all’inizio

Script di formazione sulle rendite per praticare la tua presentazione

Quando sei pronto per praticare la tua presentazione, puoi usare il seguente script di formazione sulle rendite come guida. Poiché questo è basato sul CNA, questo script inizia dopo che hai fatto la domanda sulla rendita sui loro investimenti attuali.

Vuoi seguire con: “Avete a che fare con il mercato azionario o con le banche?”

Da lì, ecco le informazioni che volete trasmettere.

Mercato azionario

In questo momento, nel mercato azionario, le cose stanno andando bene – stanno facendo molto, molto bene. Ma sicuramente una correzione è in arrivo molto presto – lo sentiamo ogni giorno.

Non vogliamo essere nel mercato azionario quando il fondo cade. Non stiamo più cercando di diventare ricchi. Vogliamo solo un posto sicuro dove parcheggiare i vostri soldi dove guadagneranno degli interessi.

Vogliamo ancora che i vostri soldi lavorino per voi, ma vogliamo il 100% di sicurezza.

CD/Banca

I CD sono stati storicamente molto buoni. Il numero uno è la loro sicurezza, ma anche i tassi d’interesse – una volta erano molto competitivi.

Ora, non c’è una banca nel paese che offre un tasso di interesse competitivo su un CD.

Finisci la presentazione

Abbiamo un contratto garantito che ti dà il 100% di sicurezza – rischio zero – e puoi guadagnare circa il 4% di interesse sul tuo denaro proprio ora.

Ci sono tre tipi di contratti di rendita, e penso che sia molto importante capire la differenza.

Il primo è una rendita variabile. Non posso raccomandarla, perché è legata al mercato azionario. Le tasse sono eccessive, quindi la escluderemo.

La seconda è una rendita indicizzata. Anche questa è legata al mercato azionario, e ci sono anche delle commissioni, quindi non posso sempre raccomandare neanche questa.

La terza è una rendita fissa, e questo è quello che vorrei raccomandare. Si tratta di un tasso d’interesse fisso garantito, senza commissioni e senza rischi.

Nota: se hai confidenza con le rendite a indice fisso, puoi modificare la fine di questa presentazione. Inoltre, molti agenti si fanno un’idea del profilo di rischio del loro cliente, e se sai che sono un buon candidato per una FIA, puoi spiegare quel prodotto un po’ di più e offrirlo come raccomandazione.

Torna all’inizio

10 obiezioni comuni dei clienti quando si vendono prodotti di rendita

Nella nostra esperienza, se conosci le obiezioni comuni che si presentano, puoi evitarle proattivamente affrontandole nella tua presentazione.

Obbiezione #1: “Le rendite sono troppo complicate”

Tutto può essere semplice o complicato, ma quando si arriva al dunque, il tipo di rendita che offriamo è molto semplice.

Quando si mettono insieme tutti i diversi gusti di rendite, la conversazione può diventare complessa.

Ma gli individui che si avvicinano alla pensione cercano sicurezza, una garanzia di rendimento e l’accesso a quel denaro. Nessuna sorpresa.

Le rendite pluriennali garantite (MYGA) sono facili da capire, e rappresentano circa il 95% delle rendite che facciamo per gli anziani.

Se un anziano non capisce qualcosa quando si tratta dei suoi soldi, non lo farà. Ed è per questo che facciamo così tanto business delle rendite – tutti possono andarsene con fiducia.

Opposizione #2: “Non voglio essere bloccato in un contratto”

Michael spesso evita di chiamarlo “contratto”. Comincerà invece a chiamarlo “programma”. Per esempio, “Abbiamo questo meraviglioso programma di 5 anni che offre il 4% di interesse sul tuo denaro.”

Un altro modo per gestire questo è spiegare che ci sono diverse lunghezze, così puoi anche andare a 1 anno per farti un’idea del prodotto prima di scegliere un contratto di 3 o 5 anni.

Obiezione #3: “Ci sono troppe spese nascoste.”

I tipi che scriviamo non hanno spese nascoste. In altre parole, se state per comprare una rendita di 5 anni, e la iniziate con 100.000 dollari, quell’intero pezzo di denaro inizierà a guadagnare domani.

Voi potete dire ai vostri clienti che il 100% del loro denaro guadagna interessi a partire dal primo giorno. La compagnia di assicurazione paga direttamente l’agente, ma niente di tutto ciò riflette il vostro denaro. Non ti viene addebitata nessuna commissione o qualcosa del genere.

Ci sono, tuttavia, delle spese di riscatto.

Se è un contratto di 5 anni, e decidi che rivuoi tutti i tuoi soldi prima che i 5 anni siano passati, dovrai pagare una penale. Questa è solo la natura di un contratto.

L’importo dipende dal vettore e dal tempo che vuoi tirare fuori tutto, ma puoi fare ricerche in anticipo e andare oltre con il tuo cliente prima che firmino sulla linea tratteggiata.

![]()

Obiezione #4: “Guadagno di più nel mercato azionario”

Questo può essere sicuramente vero. Ma il rovescio della medaglia è che ci sono dei rischi. Questo è il commercio. Non c’è rischio con le rendite MYGA. Varrà sempre un po’ di più di quello che era il giorno prima.

Ogni volta che vai a letto, farai un po’ di soldi. Non andrai mai nella direzione opposta.

Ecco perché la maggior parte degli anziani non sono così preoccupati di fare più soldi come lo sono di preservare quello che hanno fatto.

Leggi di più: Come una rendita avrebbe potuto mantenere i soldi del tuo cliente al sicuro dalla correzione del mercato azionario

Obiezione #5: “Sarò penalizzato se ritiro i miei soldi dal mio CD.”

Vuoi sicuramente affrontare questo problema, ma mettilo in prospettiva.

La penalità sarà gli ultimi 6 mesi di interesse, ma se ti viene pagato solo lo 0,5% sui tuoi soldi, quella penalità non sarà molto.

Si sta molto meglio se si prende la penalità per iniziare a guadagnare circa il 4% di interesse.

Spesso scrivo i numeri su un pezzo di carta così il cliente può vedere che la penalità non è una vera preoccupazione.

Obiezione #6: “Sono preoccupato per la sicurezza dei miei soldi in una rendita. Almeno so che i miei soldi in banca sono al sicuro.”

Molte volte, il FDIC è un argomento caldo. Se i tuoi soldi sono in banca, e la banca va in malora, sei ancora riassicurato fino a 250k.

Vien da dire che ogni compagnia di assicurazione versa nel fondo fiduciario garantito. Questo significa che sei riassicurato fino a 250k, che è la stessa sicurezza di un normale conto bancario.

Tuttavia, tieni presente che sei riassicurato fino a 250k dollari per persona per compagnia di assicurazione. Quindi, se hai $750k che vuoi mettere in rendita, dovresti dividerlo tra 3 compagnie di assicurazione separate. Questo è l’unico modo per essere completamente riassicurato.

Obiezione #7: “L’idea di un contratto mi spaventa. Che cosa succede se ho bisogno di accedere ad alcuni dei miei soldi?”

E’ ovviamente necessario verificare l’idoneità prima di entrare nella conversazione sulla rendita.

Tuttavia, se non hanno piani per questi soldi, ma vogliono comunque la sicurezza di potervi accedere, si arriva a spiegare l’opzione di prelievo del 10% che generalmente inizia dopo l’anno 1.

Si può anche dividere in prelievi mensili se si vuole, fino a quando non si supera il 10% per l’anno.

Si prega di notare che c’è un prelievo minimo. Varia a seconda del vettore, ma una buona regola empirica è di 100 dollari. Quindi, se un prelievo mensile fosse inferiore al minimo, diciamo 40 dollari, potreste dover passare a prelievi trimestrali.

Obiezione #8: “I miei soldi sono lì dentro da 5 anni? Dimenticalo.”

Non iniziate mai la vostra presentazione con la lunghezza del termine. Iniziate prima con i punti salienti del prodotto:

- 4% di interesse

- Zero rischio

- Accesso al 10% dei vostri soldi dopo il primo anno

- E avanti così…

Verso la fine, il vostro cliente si chiederà quale sia il termine. Potrete dire: “Il vostro tasso d’interesse è garantito per 5 anni. Dopo questi 5 anni, possiamo valutare se c’è un tasso di interesse migliore là fuori”

Se il vostro cliente sembra diffidente nei confronti di un termine di 5 anni, potete spostare la vostra attenzione su un termine di 1 o 3 anni. Ci occupiamo di questo in modo un po’ più dettagliato qui: Rendita Q&A per Agenti: Top Sales Experts Answer Your Trickyest Questions

Obiezione #9: “Non voglio essere tassato se sposto i miei risparmi in una rendita.”

Il denaro che è nei risparmi non conta come un evento tassabile (le tasse sono già state pagate su quel denaro).

Il denaro in un mercato monetario, un CD, o un conto di risparmio può essere trasferito al conto corrente del cliente. Poi, il cliente scrive un assegno alla compagnia di assicurazione, e nessun evento tassabile si è verificato.

I conti di pensionamento come un IRA o un 401k non sono stati ancora tassati, il che rende questo è un po’ più difficile.

Per evitare un evento tassabile, il denaro deve essere trasferito direttamente alla compagnia di assicurazione (mai al cliente prima). Se si scrive un assegno, deve essere intestato alla compagnia di assicurazione, non al cliente. (Molto importante!)

![]()

Obiezione #10: “Ma la compagnia ha un rating B! I miei soldi non saranno al sicuro”

Questa è facile! Ricorda al tuo cliente che sono riassicurati fino a 250.000 dollari, quindi i loro soldi sono al sicuro.

Quando il tuo cliente esita ancora

A volte non c’è una vera obiezione, ma puoi sentire l’esitazione del tuo cliente. Semplicemente non sembrano pronti a spostare il loro denaro, anche se sai che è la migliore opportunità per loro.

Prova ad affrontare il fatto che siamo creature abitudinarie. Siamo abituati a fare quello che abbiamo sempre fatto, ma a volte dobbiamo rompere quell’abitudine per entrare in una situazione migliore.

Solo affrontando questo può far sì che una lampadina si accenda per il vostro cliente.

Torna all’inizio

Rolling Over a 401 (k) o IRA in una rendita

Una delle più grandi opportunità di rendita del mercato senior là fuori sono i clienti con un 401 (k) o IRA. Molti clienti chiederanno: “Si può trasformare un 401 (k) in una rendita?” E la risposta è sì!

Ci sono due vantaggi principali per il cliente quando si fa un rollover 401 (k):

- Il cliente ha qualcuno che si occupa del suo investimento

- I suoi risparmi per la pensione sono sicuri e protetti

I clienti vogliono un approccio più pratico e vogliono sapere cosa sta succedendo al loro investimento. Non so dirvi quante volte mi sono seduto con un cliente, e alla fine della mia presentazione, sono semplicemente scioccati e stupiti di aver finalmente capito come funziona tutto questo. Questo fa sì che il mio lavoro ne valga la pena.

Quando un cliente va in pensione, sta passando da una fase di accumulo a una fase di conservazione. Quando ci spostiamo nella fase di conservazione, dobbiamo adattare la nostra strategia di investimento. Si vuole essere più conservativi e mettere la sicurezza come priorità maggiore rispetto al rischio. Sicurezza prima, tassi d’interesse competitivi dopo.

Puoi saperne di più su come funziona il processo di rollover qui: Come aiutare un cliente a trasferire il proprio 401(k) o IRA in una rendita fissa

Torna all’inizio

Foglio di rendita e moduli obbligatori

Quando si tratta di rendite, ci sono 4 moduli che devono essere inclusi:

- Richiesta di rendita

- Domanda di idoneità della rendita (lo imparerai nel corso obbligatorio di 4 ore sull’idoneità della rendita)

- Dichiarazione informativa sulla rendita

- Verifica dell’identificazione del proprietario della polizza

Ci sono altri moduli che potrebbero servirti, come uno scambio 1035 o il modulo di distribuzione minima richiesta IRA 70 1/2, ma per favore non farti sopraffare.

Il nostro staff dell’ufficio vi farà sapere se avete bisogno di uno di questi moduli extra. Quando lavorate con noi, non dovrete mai preoccuparvi di aver dimenticato qualcosa. Ti copriamo le spalle.

Abbiamo anche messo insieme un comodo cheat sheet per il finanziamento della rendita in modo che tu sappia come il denaro deve essere trasferito a seconda della sua provenienza.

![]()

Puoi leggere di più sui moduli obbligatori e sui moduli aggiuntivi che potresti dover compilare qui: The Ultimate Agent Checklist for Annuity Sales

Back to top

Annuity Commissions

La cosa bella del tipo di rendita che vendiamo è che nulla esce dal deposito del cliente – il 100% del loro deposito inizia a guadagnare interessi il 1° giorno. I vettori di rendita pagano l’agente separatamente, il che dà al vostro cliente la pace della mente che non ci sono commissioni.

Le commissioni variano molto a seconda del prodotto specifico e del vettore, quindi vi consigliamo di contattarci per scoprire quali sarebbero le vostre commissioni.

Le rendite indicizzate fisse sono in genere un po’ più alte delle rendite garantite pluriennali, ma in entrambi i casi, state facendo la cosa giusta per il vostro cliente, e state dando una spinta al vostro business.

Torna all’inizio

Idee di marketing sulle rendite | Come commercializzare le rendite agli anziani

Mentre si possono impiegare tutte le tipiche strategie di marketing, come annunci radio, spot televisivi, cartelloni, campagne pubblicitarie digitali, social media, email marketing e posta diretta, il posto migliore per iniziare è il vostro attuale portafoglio di attività.

La valutazione delle esigenze del cliente è il miglior strumento di marketing per le rendite, perché scoprirai opportunità che non sapevi di avere.

![]()

Non so dirti quante volte ho sentito di agenti che pensavano che il loro cliente non avesse soldi, ma avevano milioni in banca. Non fare supposizioni!

Oltre a tornare al tuo attuale libro di affari, ci sono tonnellate di materiale di marketing di rendita e idee disponibili per te – ti mostriamo alcuni esempi qui.

Il nostro team ha sviluppato una guida per i clienti CD vs. SPDA per mostrare ai tuoi clienti cosa si stanno perdendo se hanno soldi in banca. Questo è ottimo da esporre sulla vostra scrivania o da usare come volantino quando si parla di rendite con i clienti. Possiamo personalizzare questo con le tue informazioni se hai almeno un contratto con noi!

![]()

I vettori di rendita spesso hanno materiali di marketing e annunci che puoi scaricare e utilizzare. Per esempio, American Equity ha una tonnellata di volantini informativi sulla Fixed Index Annuity (FIA), tra cui:

- Come funziona una Fixed Index Annuity?

- Foglio informativo Tradizionale IRA 2019

- Cartina di Conservazione e Accumulazione

- La Regola del 72 spiegata

- Non tornare indietro volantino

- Aiuta a proteggere i tuoi beni principali volantino

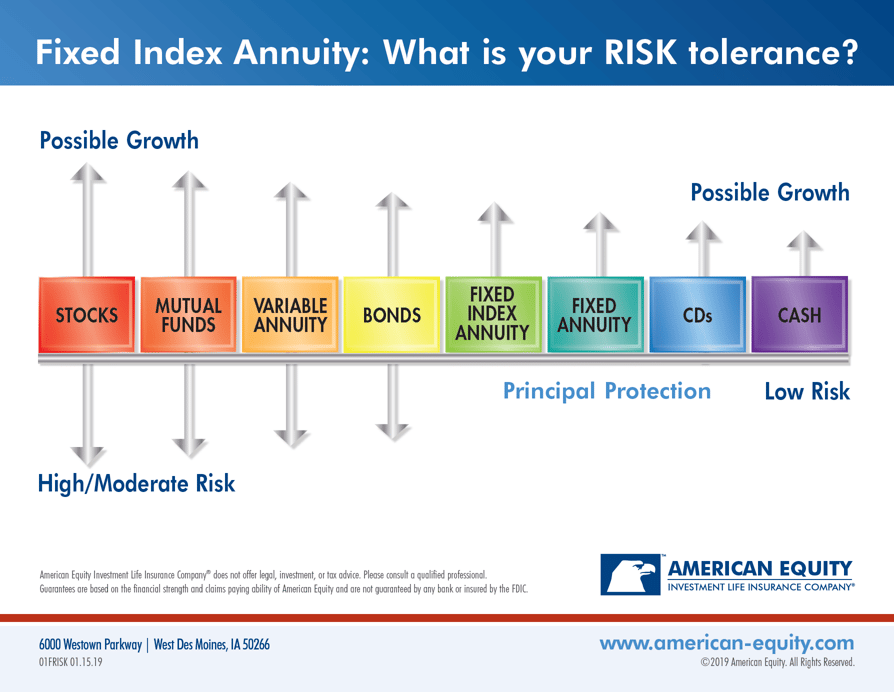

Tutti questi possono essere scaricati dal loro Portale Agenti nella sezione Materiali di Marketing. Hanno anche un volantino che aiuta il tuo cliente a determinare la loro tolleranza al rischio:

‘What is your risk tolerance’ flyer from American Equity

American Equity offre anche Ad Slicks personalizzati o cartoline con le tue informazioni. Puoi scegliere annunci che si concentrano sulla consapevolezza delle rendite, sulla tolleranza al rischio, sui FIA o su prodotti specifici.

Ecco un esempio di una chiazza pubblicitaria specifica del prodotto che potresti aver personalizzato:

Inoltre, se hai un ufficio in cui i clienti vengono, puoi mettere una cornice sulla tua scrivania che evidenzia i tassi di interesse e altre informazioni sui prodotti. Spesso, il cliente ti chiederà di questo prima ancora che tu ne parli.

Qui c’è un esempio di quello che i nostri agenti usano qui a Decatur, ma potresti anche avere uno di quegli Ad Slicks personalizzati, che farebbe un grande volantino qui.

Qui ci sono due esempi di annunci di rendita da Equitable, che è uno dei migliori vettori MYGA a 5 anni in questo momento.

Questo è nel portale degli agenti Equitable come Secure Savings Elite – Consumer Ad 3

Questo è nel portale degli agenti Equitable come “Secure Savings Newspaper Ad 1 Full Color”

Come potete vedere, molti vettori di rendite hanno materiali pubblicitari che potete personalizzare e scaricare dai loro portali degli agenti.

Se c’è un pezzo di marketing di cui hai veramente bisogno ma che non riesci a trovare, per favore fai sapere al nostro team di marketing! Se è qualcosa che molti agenti troverebbero utile, potremmo essere in grado di crearlo e personalizzarlo per te.

Back to top

Stai al corrente delle rendite

I tassi delle rendite e altri dettagli dei prodotti sono in costante evoluzione, quindi per rimanere aggiornati, abbiamo diverse risorse per voi:

- Aggiornamenti trimestrali sulle rendite con Kirk Sarff

Nell’aggiornamento trimestrale sulle rendite, farò luce su qualsiasi cambiamento significativo nell’ultimo trimestre, e copriremo ciò che è caldo e ciò che la maggior parte degli agenti sta scrivendo. È un buon modo per tenere il dito sul polso dell’arena delle rendite del mercato senior.

- Tassi di rendita

Teniamo aggiornata la nostra pagina dei tassi di rendita, quindi in qualsiasi momento, è possibile controllare quali sono gli attuali tassi di interesse. Abbiamo evidenziato in giallo le opzioni che sono le più competitive in questo momento, quindi è un buon punto di partenza.

- La nostra newsletter settimanale via e-mail

C’è sempre un link in fondo alla nostra newsletter che ti porterà ai tassi di rendita attuali. Inoltre, sarete in grado di vedere se viene rilasciato un nuovo contenuto sulle rendite.

Torna all’inizio

Se mai avete domande su qualsiasi cosa, siamo il vostro team di supporto! Ci chiami al 888-780-7676 e chieda di Kirk Sarff, Shannan Weaver o Ginny Dunker. Possono aiutarvi con qualsiasi domanda sulle rendite!

Grazie per aver letto, e complimenti per aver fatto il primo passo per diventare un fantastico produttore di rendite.

Altri contenuti che potrebbero interessarvi:

-

Utilizzare i soldi delle rendite per finanziare una polizza vita: Una nuova soluzione

-

10 regole imperdibili di conformità della pubblicità per i produttori di assicurazioni sulla vita e rendite

-

5 consigli degli agenti per iniziare a vendere rendite

![]()

Aggiornamenti: Questo articolo è stato aggiornato nel marzo 2020 con i numeri di produzione di rendite 2019 di Michael Sams. Questo articolo è stato anche aggiornato nel giugno 2020 con collegamenti a nuovi articoli sulle offerte AFI di Equitable, nonché un link aggiornato al nuovissimo sito web del programma All-Star: allstar.training