Cosa conta come mia unica o principale casa per questi scopi?

Prima di tutto, notate che ai fini dell’imposta sulle plusvalenze (CGT), una casa può anche essere chiamata residenza o residenza privata. I tre termini sono intercambiabili e si riferiscono a qualsiasi abitazione che si usa come residenza – in termini più semplici, è un posto dove si vive. È possibile avere più di una casa allo stesso tempo.

Queste regole si applicano anche alle case galleggianti e alle roulotte residenziali. Un’area di giardino fino a mezzo ettaro è inclusa come parte della tua casa, o un’area più grande se la proprietà lo richiede.

Se hai più di una casa (o residenza) per un periodo di tempo, allora devi capire qual è la tua casa principale (o residenza principale) per quel periodo. Questa era chiamata la vostra residenza privata principale (PPR).

Se una proprietà è la vostra casa o no, dipende da come la usate. Questo può cambiare nel tempo. Per esempio, se date in affitto una proprietà che prima era la vostra casa, allora non sarà più trattata come la vostra casa per il periodo in cui è affittata. Questo è importante perché le conseguenze dell’imposta sulle plusvalenze sulla cessione dipendono da come la proprietà è stata usata nel periodo di proprietà.

Se si cede una proprietà che è stata usata come unica o principale abitazione ad un certo punto nel periodo di proprietà, la cessione attirerà un certo grado di sollievo per la residenza privata (PRR). Il PRR può anche essere chiamato sollievo per la residenza principale.

Nel caso più semplice, se vendete un immobile che è stato usato come vostra unica o principale abitazione per tutto il periodo di proprietà, allora si qualificherà per il sollievo completo.

⚠️ Voi e il vostro coniuge o partner civile potete avere solo una residenza principale tra di voi mentre state “vivendo insieme”. A meno che non siate separati, si considera che viviate insieme anche se il tuo coniuge o partner civile lavora lontano da “casa”.

La posizione sulla separazione permanente quando un matrimonio o un’unione civile si rompe è esposta in questa guida dell’HMRC. Se non vi siete separati con un ordine del tribunale o con un atto formale di separazione, la questione è se vi siete separati “in circostanze tali che la separazione sarà probabilmente permanente”. Dopo una tale separazione, una coppia sposata o un partner civile può avere diverse residenze principali.

Se vivete in più di una proprietà, allora potete dichiarare – entro due anni da un cambiamento di combinazione delle vostre residenze – quale sia la vostra residenza principale per questi scopi, anche se una di esse non è nel Regno Unito. Se non fate tale dichiarazione, la questione sarà decisa in base ai fatti. Tuttavia, se tutte le vostre residenze tranne una hanno un valore capitale trascurabile (per esempio, un appartamento affittato a breve termine), allora il limite di due anni non si applica. In entrambi i casi, dovreste informare l’HMRC della vostra decisione per iscritto. Ulteriori informazioni sono disponibili su GOV.UK.

Se avete un partner (che non è il vostro coniuge o partner civile) e ognuno di voi possiede una casa, potete potenzialmente ottenere lo sgravio per la residenza principale sulle vostre rispettive proprietà per lo stesso periodo. Tuttavia, perché questo si applichi, è necessario che ognuno di voi usi la propria proprietà come residenza – per esempio, vivete separatamente. Tuttavia, una nomina sarà necessaria se, sulla base dei fatti, entrambi vivete insieme in una delle due proprietà come residenza principale. Altrimenti, lo sgravio verrebbe negato sull’altra proprietà.

Se vi trasferite insieme in una delle vostre case e l’altro partner affitta la sua, allora dovrete leggere la nostra ulteriore guida qui sotto sul calcolo del guadagno sulla proprietà che non è più abitata, se viene ceduta in futuro.

Cosa succede se cedo una proprietà che non è sempre stata la mia unica o principale dimora?

Ci sono regole speciali in questa situazione.

In generale, per le cessioni effettuate a partire dal 6 aprile 2020, i seguenti periodi sono sempre completamente esenti da imposte, a condizione che abbiate vissuto nella proprietà come unica o principale abitazione in un certo momento:

- Tutti i periodi in cui ci hai vissuto ed era la tua unica o principale residenza;

- Gli ultimi 9 mesi* di proprietà (che possono essere estesi a 36 mesi se tu, o il tuo coniuge/partner civile, siete disabili o vi trasferite in una casa di cura a lungo termine – vedi sotto); e

- Il periodo iniziale di proprietà durante il quale la proprietà non era la tua residenza o quella di qualcun altro, a condizione che ti sia trasferito entro 24 mesi dall’acquisto della proprietà e durante quel periodo:

- la costruzione, la ristrutturazione, la ridecorazione o la modifica dell’immobile era terminata, o

- avete venduto un immobile che era (al momento della vendita) la vostra abitazione principale.

*Questo periodo è stato ridotto da 18 mesi a 9 mesi per le cessioni (cioè, dove i contratti sono stati scambiati – il che significa che la vendita è stata legalmente concordata) il o dopo il 6 aprile 2020.

Certi altri periodi possono anche essere completamente esentati dalle tasse, a condizione che abbiate vissuto nella proprietà come unica o principale abitazione per un certo periodo sia prima che dopo il periodo di assenza:

- Tutte le assenze fino a un massimo di tre anni (può trattarsi di un’unica assenza o di una serie di assenze per un totale di tre anni);

- Tutte le assenze in cui per tutta l’assenza lei è stato impiegato all’estero e tutte le sue funzioni sono state svolte all’estero; e

- Tutte le assenze fino a un massimo di quattro anni (può trattarsi di un’unica assenza o di una serie di assenze per un massimo di quattro anni) dove:

- Lei lavorava troppo lontano dalla proprietà per usarla come casa; o

- Le è stato richiesto dal suo datore di lavoro di vivere altrove.

Se non sei in grado di tornare a vivere nella proprietà a causa di restrizioni lavorative dopo una delle assenze legate al lavoro di cui sopra, puoi ancora contare il periodo come un periodo di occupazione.

Esempio

Hai comprato una casa nel maggio 2011, ma non ti sei trasferito fino a settembre 2011, perché stavi aspettando che la tua casa precedente fosse venduta. Anche se non ha vissuto lì da maggio a settembre 2011, questo è incluso come un periodo di occupazione da parte sua perché è meno di 24 mesi e durante questo periodo la sua casa precedente è stata venduta.

Nel dicembre 2011, il suo lavoro ha spostato il luogo all’interno del Regno Unito ed era impossibile per lei fare il pendolare facilmente. Lei ha affittato un’altra casa fino a marzo 2015, quando ha assunto un nuovo lavoro all’estero (svolgendo tutte le mansioni all’estero).

Nell’aprile 2019, lei torna nel Regno Unito per assumere un altro incarico, riprendendo a vivere nella sua proprietà. L’assenza da dicembre 2011 ad aprile 2019 è completamente sgravata perché:

Il periodo da dicembre 2011 a marzo 2015 era un’assenza fino a quattro anni in cui lei ha lavorato troppo lontano da casa; e

L’assenza da marzo 2015 ad aprile 2019 è anche qualificata per lo sgravio perché lei era impiegato all’estero e tutte le sue mansioni erano svolte all’estero.

Più informazioni sui periodi di assenza

Nota che anche i periodi trascorsi vivendo in “alloggio legato al lavoro” possono qualificarsi per lo sgravio – vedi sotto.

Puoi anche leggere di più su GOV.UK.

Cosa succede se ho usato la mia casa per la mia attività? Se lo fai, devi guardare come hai usato la tua casa quando la vendi o la cedi prima di poter capire se c’è qualche CGT da pagare.

Se sei stato un affidatario o un badante a vita condivisa (collocamento di adulti), lo sgravio per residenza privata sulla parte di qualsiasi guadagno che si riferisce alla parte della proprietà che era stata messa da parte per l’uso di bambini o adulti nella tua cura è senza restrizioni.

Cosa succede se uso le stanze sia per affari che per scopi personali?

Se usate una stanza nella vostra casa sia per affari che per scopi privati – per esempio, usate una stanza come ufficio, ma la usate anche come camera da letto per gli ospiti – questo non influenzerà la disponibilità di sgravio dalla CGT.

Cosa succede se uso una stanza solo per scopi lavorativi?

Se usate qualsiasi parte della vostra casa esclusivamente per scopi commerciali – per esempio una parte della vostra casa è usata come laboratorio per la vostra attività – quella parte non sarà esente da CGT. Ma avrete ancora lo sgravio sulla parte usata come vostra casa principale. Questo significa che se vendete la vostra casa con un profitto, dovete calcolare l’ammontare dello sgravio dovuto e capire se c’è qualche CGT da pagare.

Esempio: Ailsa – casa usata come locale commerciale

Ailsa usa il 30% della sua casa esclusivamente come locale commerciale e l’altro 70% è usato come area dove vive. Quando in seguito vende la sua casa, realizza un guadagno di £120.000.

Ailsa ha diritto all’agevolazione per residenza privata di £84.000 sulla parte usata come casa (70% di £120.000).

Dovrà pagare la CGT sul guadagno rimanente di £36.000 (£120.000 meno £84.000), sebbene possa essere in grado di dedurre la sua esenzione annuale se è disponibile.

Come si calcola il guadagno imponibile?

Se non avete occupato la vostra casa (su base effettiva o “presunta”) per tutto il tempo in cui l’avete posseduta, allora potreste dover pagare una certa CGT quando la vendete.

Puoi trovare informazioni generali su come calcolare la CGT sulla pagina principale della CGT.

Puoi trovare informazioni dettagliate su come calcolare una plusvalenza quando c’è solo un parziale sollievo per la residenza privata nel foglio di aiuto 283 dell’HMRC su GOV.UK.

La cosa importante da capire è che qualsiasi guadagno che fai sulla vendita della tua unica o principale residenza è considerato maturare uniformemente per il periodo di proprietà della proprietà. Questo significa che se avete posseduto la proprietà per 8 anni prima di venderla, e il guadagno sulla vendita è stato di 40.000 sterline, allora il guadagno è considerato essere sorto al tasso di 5.000 sterline all’anno (40.000 sterline diviso per 8 anni). Non importa ai fini della CGT se di fatto la proprietà è aumentata di valore, diciamo, nei primi tre anni e poi è rimasta allo stesso valore per i successivi cinque anni.

Se avete vissuto nella vostra casa (o si ritiene che abbiate vissuto nella vostra casa), per esempio per 6 anni su 8, allora 6/8 del guadagno sarà esente e 2/8 sarà tassabile (cioè, usando le cifre dell’esempio sopra, 30.000 £ saranno esenti e 10.000 £ saranno tassabili).

Potreste usare la vostra esenzione annuale dall’imposta sui guadagni di capitale contro questo guadagno (e, se in comproprietà, gli altri proprietari potrebbero avere la loro esenzione annuale da mettere contro la loro parte di guadagno).

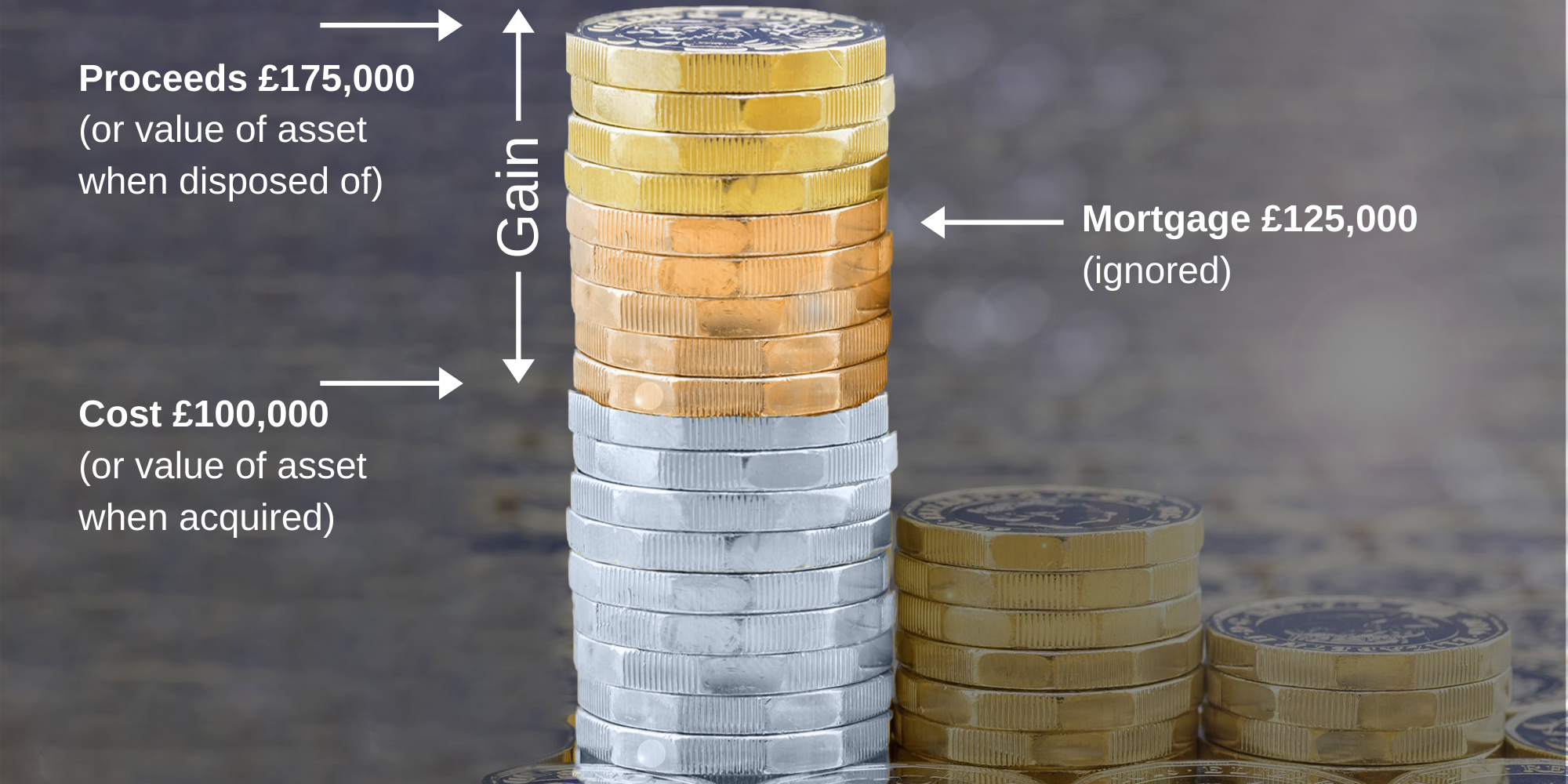

Cosa succede se ho un mutuo da rimborsare dopo aver venduto la proprietà?

La plusvalenza è la differenza tra:

a) l’importo per cui vendete la proprietà e

b) l’importo che avete pagato per essa.

Se avete rimutualizzato la proprietà e l’importo del vostro mutuo è superiore all’importo che avete pagato per la proprietà, potete ancora usare solo l’importo che avete pagato per calcolarla.

Per esempio, comprate una proprietà per 100.000 sterline, tre anni dopo rimutate per 125.000 sterline e poi dopo aver posseduto la proprietà per 8 anni la vendete per 175.000 sterline. Il guadagno è di 175.000 sterline meno 100.000 sterline, cioè 75.000 sterline. Il fatto che riceverete solo 50.000 sterline una volta che avrete pagato il mutuo è irrilevante. Questo è illustrato di seguito:

Cosa succede se faccio una perdita sulla cessione di una proprietà che è, o è stata in un certo momento, la mia unica o principale casa?

Se state cedendo una proprietà che è stata la vostra unica o principale abitazione durante l’intero periodo di proprietà, o altrimenti se l’agevolazione per residenza privata sarebbe stata applicata per intero se la cessione avesse avuto un guadagno, allora la perdita non può essere compensata con altre plusvalenze.

Se l’agevolazione per residenza privata non si sarebbe applicata per intero all’alienazione, è possibile compensare la perdita che si riferisce alla parte che non si sarebbe qualificata per l’agevolazione per residenza privata.

Questa perdita viene prima compensata con le plusvalenze realizzate nello stesso anno fiscale, se ce ne sono, e l’eventuale perdita rimanente viene riportata per compensarla con le plusvalenze in un anno fiscale futuro.

In alcuni casi, come quando si desidera compensare o riportare una tale perdita, è necessario segnalare la cessione all’HMRC.

Vedi anche Perdite di capitale.

Esempio

Rashid ha acquistato un immobile per 200.000 sterline e lo ha venduto 3 anni dopo nel settembre 2020 per 180.000 sterline. Ha vissuto nella proprietà per i primi 9 mesi come sua unica casa, dopo di che l’ha affittata fino al punto di vendita. Se avesse venduto la proprietà con un guadagno, 18 dei 36 mesi di proprietà si sarebbero qualificati per lo sgravio per residenza privata (essendo i 9 mesi di occupazione effettiva più l’esenzione del periodo finale di 9 mesi).

Quindi, al momento della vendita, il 50% della perdita di £ 20.000 (pari a £ 10.000) sarà compensato con qualsiasi altro guadagno fatto nello stesso anno fiscale, o altrimenti riportato in avanti.

Cosa succede se sono disabile o un residente a lungo termine di una casa di cura?

Se si cede una proprietà che è stata usata come unica o principale residenza in qualche momento del periodo di proprietà, l’esenzione del periodo finale è estesa da 9 mesi a 36 mesi se:

alla data della cessione, si è disabili o residenti a lungo termine (cioè, per almeno tre mesi) in una casa di cura; e

non si possiede nessun’altra proprietà che sia stata in qualche momento la propria unica o principale residenza.

La proroga di 36 mesi può essere applicata anche se il vostro coniuge o partner civile è disabile o residente a lungo termine in una casa di cura, a condizione che il secondo punto sia vero sia per il vostro coniuge o partner civile che per voi.

Che cosa succede se vivo in un alloggio legato al lavoro, compreso l’alloggio di servizio?

Se siete proprietari di una proprietà che intendete occupare come vostra unica o principale residenza, mentre vivete in un altro alloggio legato al lavoro siete trattati come se viveste nella vostra proprietà come residenza principale. Questo continuerà per tutto il tempo in cui si ha tale intenzione, anche se non si occupa mai effettivamente quella proprietà. Qualsiasi guadagno derivante per quel periodo di tempo è quindi esente dall’imposta sulle plusvalenze. Dovreste conservare la prova della vostra intenzione di occupare la proprietà come residenza principale.

Se la vostra intenzione cambia e non avete più intenzione di occupare la proprietà che possedete come residenza principale, avrete diritto all’agevolazione fino al punto in cui la vostra intenzione è cambiata. Dovreste tenere una documentazione che indichi il cambiamento di intenzione. Si ha ancora diritto allo sgravio che permette sempre di esentare il guadagno derivante dagli ultimi 9 mesi di proprietà (o 18 mesi, prima del 6 aprile 2020).

Forze armate – vivere in un alloggio di servizio

L’alloggio di servizio si qualifica normalmente come “alloggio legato al lavoro”. Dal 6 aprile 2020, questo trattamento è esteso al caso in cui si riceve un’indennità di alloggio delle forze armate per il costo di un alloggio che può essere affittato nel settore privato (in contrasto con l’alloggio fornito direttamente dal Ministero della difesa).

Queste regole, insieme alle altre regole sulle assenze, significano che i membri dei servizi armati assenti da casa a causa di attività legate al servizio armato probabilmente non dovranno pagare la CGT sulla cessione della loro casa.

Cosa succede se la proprietà è di proprietà comune?

Normalmente la quota di guadagno di ogni persona è calcolata in base alle proprie circostanze, ma ci sono regole speciali per le coppie sposate e i partner civili. Se un coniuge o un partner civile si qualifica per lo sgravio per residenza privata, per esempio perché vive in un alloggio legato al lavoro, allora l’altro coniuge o partner civile si qualificherà.

Se la proprietà è di proprietà di due o più persone che non sono sposate o in un’unione civile, allora la quota di guadagno di ogni persona è calcolata separatamente. Questo significa che se possedete una proprietà con il vostro partner, ma non siete sposati o in un’unione civile con loro, la loro quota di qualsiasi guadagno sulla vendita della vostra residenza principale potrebbe non qualificarsi per gli sgravi nello stesso modo che qualsiasi guadagno derivante dalla vostra quota di proprietà.

Se un’abitazione principale, o un interesse in un’abitazione principale, viene trasferita da un coniuge o partner civile all’altro, allora si ritiene che il coniuge o partner civile ricevente acquisisca tale interesse (a) senza guadagno, senza perdita – in altre parole, eredita il costo base del coniuge o partner civile cedente, (b) si ritiene che il coniuge o il partner civile ricevente abbia acquisito l’immobile alla stessa data in cui l’ha acquisito il coniuge o il partner civile cedente, e (c) il coniuge o il partner civile ricevente “eredita” dal coniuge o dal partner civile cedente la storia del fatto che l’immobile sia stato utilizzato o meno come residenza principale.

Per esempio, supponiamo che voi acquistiate una proprietà buy-to-let nel giugno 2015 e che trasferiate un interesse del 50% al vostro coniuge nel giugno 2020, a quel punto entrambi vi trasferite come residenza principale, e poi vendete la proprietà nel giugno 2025. Al momento della vendita, si ritiene che ognuno di voi abbia posseduto la proprietà per 10 anni e l’abbia usata come residenza principale per 5 dei 10 anni, anche se il vostro coniuge avrà effettivamente posseduto la sua quota solo per 5 anni e l’avrà usata come residenza principale per il 100% del suo periodo di proprietà.

Per i trasferimenti precedenti al 6 aprile 2020, il trattamento di cui sopra era applicabile solo se la proprietà era usata come residenza principale al momento del trasferimento. Questo permetteva ai contribuenti di evitare completamente la CGT sulla vendita di una proprietà trasferendola al loro coniuge o partner civile prima di trasferirsi in essa come residenza principale, e poi vendendola. Questa scappatoia è stata ora chiusa.

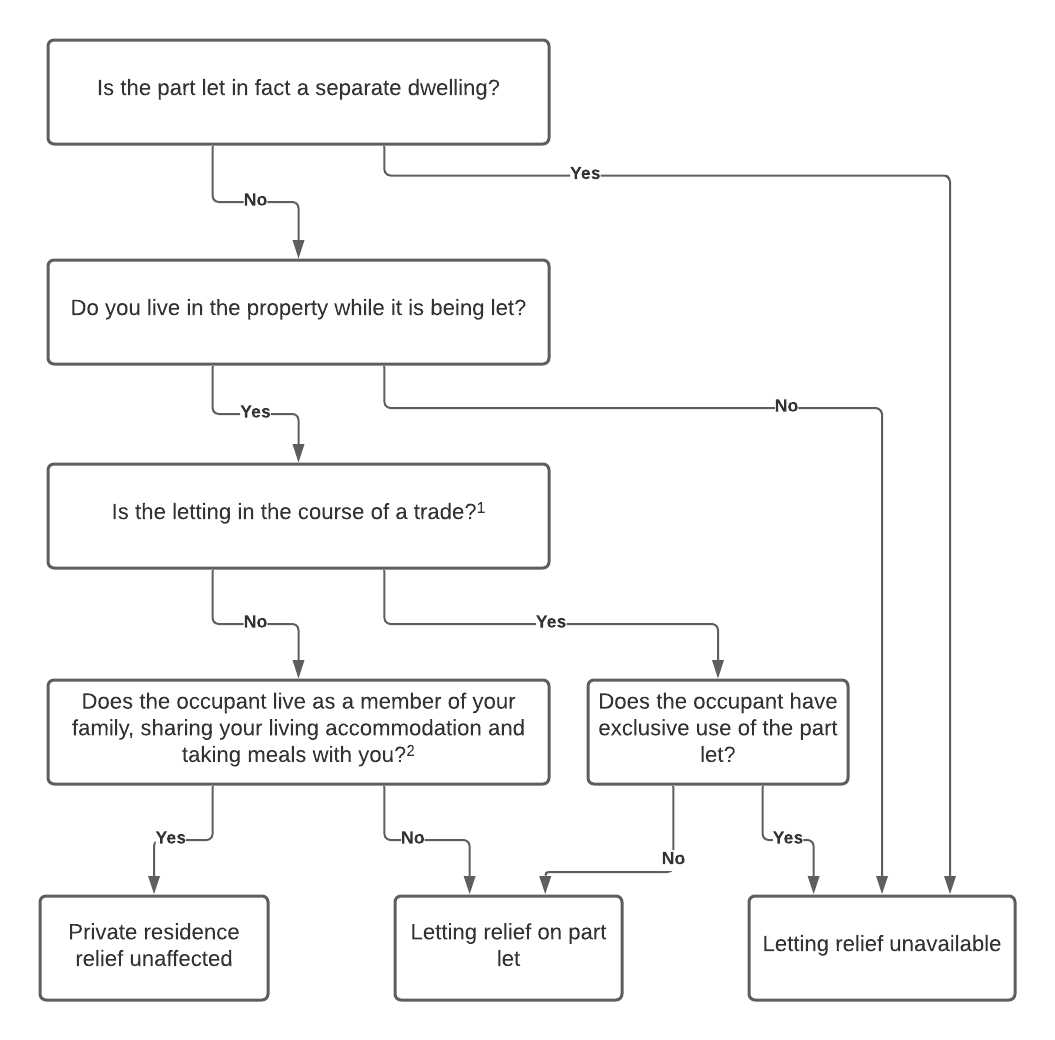

Ho affittato una stanza nella nostra casa a un inquilino. Che effetto ha questo quando vendo la nostra casa?

Avresti dovuto pagare l’imposta sul reddito sul reddito di proprietà derivante da questa attività, a meno che il tuo reddito non rientrasse nelle disposizioni sull’affitto di una stanza o nell’indennità di proprietà.

Ora che stai vendendo la proprietà, il fatto che avevi un inquilino non dovrebbe fare alcuna differenza per le normali regole di vendita di un’abitazione principale (vedi sopra), a condizione che tu vivessi fisicamente nella proprietà mentre avevi un inquilino e non stessi gestendo un commercio. Se stavate gestendo un’attività, come un “bed and breakfast” dalla vostra casa, dovreste richiedere una consulenza professionale prima di vendere la proprietà.

Se avete un inquilino che ha vissuto come un membro della vostra famiglia (il che significa che condivide l’alloggio con voi e mangia con voi), allora secondo una dichiarazione di pratica dell’HMRC nessuna parte dell’alloggio è trattata come se avesse cessato di essere occupata da voi come vostra residenza principale. Ciò significa che avere un tale inquilino non limiterà la disponibilità dell’agevolazione per residenza privata.

Tuttavia, potrebbe essere possibile giustificare che l’agevolazione per residenza privata non dovrebbe essere limitata in circostanze più ampie di quelle descritte dalla concessione, a condizione che l’inquilino non abbia un “uso esclusivo” di una zona specifica e condivida essenzialmente la residenza con voi.

In altri casi, poi, la legislazione permette il “letting relief” (vedere la domanda sotto) se una parte della casa è usata come unica o principale residenza e un’altra parte è affittata come alloggio residenziale.

HMRC riconosce che “gli accordi domestici degli individui sono infinitamente variabili”. Di conseguenza, a volte può non essere chiaro quali regole si applicano. Tuttavia, a volte si può concludere che nessuna CGT è dovuta per qualsiasi scenario discutibile.

L’impatto dell’affitto di parte della vostra casa può essere riassunto dal seguente diagramma di flusso:

Note

- HMRC fa una distinzione tra, per esempio, un privato che prende un inquilino nella sua casa e qualcuno che gestisce una pensione come un business. Se avete più di un inquilino, l’HMRC può considerarlo un segno che state gestendo un’attività commerciale. Si dovrebbe chiedere consiglio se non si è sicuri, anche se si noti che l’agevolazione per la locazione può essere applicata in ogni caso.

- Per i dettagli, vedere lo Statement of Practice 14/1980 dell’HMRC.

⚠️ Si noti che per le cessioni a partire dal 6 aprile 2020, è necessario che il proprietario viva nella proprietà allo stesso tempo dell’inquilino per avere diritto all’agevolazione per il periodo di locazione, anche per periodi precedenti al 6 aprile 2020.

Se avete affittato la proprietà e non ci avete vissuto voi stessi, dovreste considerare se è disponibile qualche sollievo per quei periodi secondo le disposizioni generali per i periodi di “occupazione presunta” descritti sopra.

Ho affittato parte della mia proprietà come alloggio residenziale mentre vivevo in un’altra parte. Che effetto ha questo?

Avreste dovuto pagare l’imposta sul reddito sul reddito di proprietà derivante da questa attività, a meno che il vostro reddito non rientrasse nelle disposizioni sull’affitto di una stanza o nell’indennità di proprietà.

Se vendete la proprietà in una data successiva, lo “sgravio per locazione” può essere disponibile per coprire il guadagno che è attribuibile alla parte della proprietà che è stata affittata. Come notato sopra, questo sollievo è disponibile solo sulle cessioni dal 6 aprile 2020 in cui il proprietario viveva nella proprietà allo stesso tempo della locazione. Se avete affittato la proprietà e non ci avete vissuto voi stessi, dovreste considerare se è disponibile uno sgravio per quei periodi secondo le disposizioni generali per i periodi di “occupazione presunta” descritti sopra.

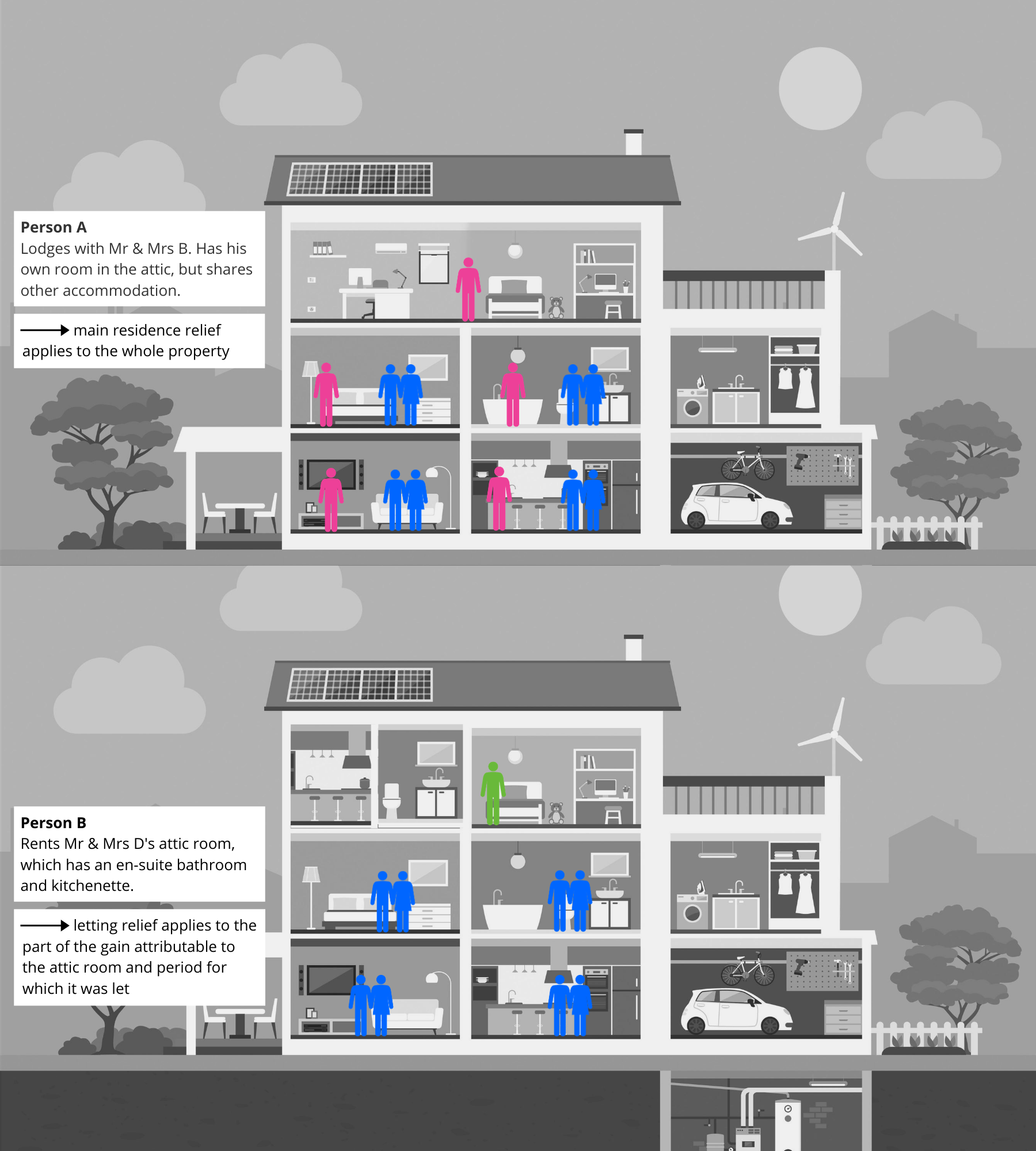

Lo “sgravio per locazione”, dove si affitta una parte specifica e identificabile della proprietà (alla quale l’occupante avrà normalmente l’uso esclusivo), è diverso dalla situazione di “inquilino” descritta sopra, dove l’individuo vive con voi e condivide l’alloggio con voi in circostanze sostanzialmente simili a quelle in cui il reddito da locazione si qualificherebbe per lo sgravio per affitto di camera. Questo è illustrato come segue:

Se la parte affittata ha un proprio ingresso separato (per esempio, un annesso autonomo), allora l’HMRC può ritenere che sia effettivamente un’abitazione separata. In questo caso, se non avete occupato quell’abitazione separata come residenza principale, non avrete diritto all’agevolazione per la locazione sulla sua cessione. Se siete in dubbio, dovreste chiedere consiglio.

A patto che la parte affittata sia considerata parte della vostra residenza principale e non un’abitazione separata, per l’agevolazione sulla locazione ci sono quattro passi da fare:

- Lavorate sull’eventuale plusvalenza derivante.

- In seguito dovreste calcolare quanto della plusvalenza sarà completamente sgravata perché avete occupato (o siete stati considerati occupare) l’intera proprietà come vostra residenza principale, inclusi gli ultimi nove mesi di proprietà.

- Se c’è qualche guadagno non sgravato rimanente, è necessario calcolare quanto di questo guadagno non sgravato si riferisce al periodo durante il quale una parte della proprietà è stata affittata.

- Per questa parte del guadagno, è necessario decidere quale proporzione si riferisce alla parte in cui si è vissuto e quale proporzione si riferisce alla parte che è stata affittata come alloggio residenziale. La ripartizione dovrebbe essere fatta su una base giusta e ragionevole.

Lo sgravio per locazione è quindi il più piccolo di

- £ 40,000; e

- l’ammontare dello sgravio per residenza privata dato

Se pensate di avere diritto allo sgravio per locazione secondo queste regole, vi suggeriamo vivamente di chiedere consiglio perché il calcolo può essere complesso.

Il mio coniuge/partner civile sta lavorando all’estero. Questo significa che possiamo avere due residenze principali?

In generale, no. Come detto sopra, i coniugi e i partner civili possono avere solo una residenza principale tra di loro mentre state “vivendo insieme”. Sarete trattati come se steste ancora vivendo insieme, a meno che il vostro matrimonio/partenariato civile non si sia sciolto e vi consideriate separati.

Potete leggere di più sulla rottura di un matrimonio o di un’unione civile come influisce sull’imposta sulle plusvalenze qui. Ricordate che ci saranno anche altre questioni fiscali che sorgeranno in quel momento.

Ho comprato una casa all’estero mentre lavoravo lì. Devo pagare l’imposta sulle plusvalenze quando la cedo?

La prima cosa da controllare è se siete soggetti all’imposta sulle plusvalenze nel paese in cui si trova l’immobile.

Per quanto riguarda l’imposta sulle plusvalenze nel Regno Unito, dipende dal vostro stato di residenza al momento della vendita dell’immobile.

Se siete residenti nel Regno Unito, allora dovete calcolare qualsiasi guadagno derivante, tenendo conto di qualsiasi agevolazione per residenza privata che potrebbe essere disponibile. Se c’è un guadagno derivante, è necessario calcolare l’imposta da pagare. Potreste essere in grado di compensare qualsiasi imposta sulle plusvalenze d’oltremare che avete pagato su questa cessione contro il vostro debito d’imposta sulle plusvalenze nel Regno Unito. Questo si chiama sgravio della doppia imposta. Questa è un’area complessa e se questo è il vostro caso, potreste aver bisogno di una consulenza professionale.

Se siete temporaneamente non residenti nel Regno Unito, allora dovete eseguire i calcoli come sopra quando tornate nel Regno Unito e potreste avere delle tasse da pagare.

Se siete non residenti nel Regno Unito (e non temporaneamente non residenti) quando la proprietà viene venduta, allora nessuna imposta sulle plusvalenze del Regno Unito sarà dovuta.