未記録の預金と銀行残高を過小評価している銀行のエラーを特定し、リストアップしてください。 現金勘定の残高を銀行のサービス料を反映して$25減らし、新しい残高を$6,975とする。 会計記録には、財務諸表の作成に関わるすべての文書、または監査や財務レビューに関連する記録が含まれます。 一般的に、すべての企業は少なくとも月に一度は銀行照合を行う必要があります。

NSF とは “not sufficient funds” の頭文字をとったもので、「十分な資金がない」という意味です。 NSF小切手を現金化しようとする企業は、銀行から処理手数料を請求される可能性があります。 NSF 小切手を発行する企業は、その銀行から必ず手数料を請求されます。

単に行うべき取引が増えるだけでなく、詳細を思い出すのが難しくなるため、取引ごとに時間がかかるようになります。 ビジネスブックに取引が表示されていない場合、取引入力時のキー操作ミスによるものである可能性があります。 または、入力し忘れた取引かもしれません。

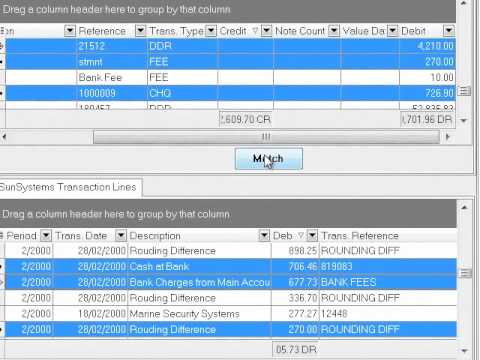

削除した取引は、再入力する必要があります。 このような状況により、銀行明細に小切手の金額が追加されることになります。 BlackLine Account Reconciliationsは、総勘定元帳の照合プロセスのすべての側面を自動化し、合理化するために設計されたシンプルな銀行照合です。 また、総勘定元帳の照合に適切なコントロールを追加します。

銀行明細では、資金不足のため500ドルの預金が拒否され、拒否に伴う10ドルの手数料が会社に請求されています。 銀行明細書には、320,000ドルの期末銀行残高が記載されています。 単純な銀行の調整 会社の記録には全く記録されていない、銀行の記録に記録された預金。 会社の記録には全く記録されていない銀行の記録に記録された小切手

Acknowledge traditional owners.Acknowledge the traditional owners and of Aboriginal people as the custodians of the bookkeeping land at major meetings and events.主要な会議やイベントで、アボリジニの人々が伝統的なオーナーであることを認めます。

銀行照合の5つのステップとは?

銀行照合書とは、現金出納帳残高と通帳残高の差額を示す明細で、両者の残高を調整するために任意の日に作成されるものと定義することができる。

支払いがまだ終わっていない、あるいは現金や別の口座を使って支払っている可能性があります。 銀行からの引き出しはすべて帳簿に記録しておく必要があります。

上記の場合、もし16年1月1日の残高が同じでないなら、16年1月1日から16年3月31日までの調整ではなく、まずこの差を修正する必要があります。 一般的には決算前に実施します。 帳簿が最新の状態になるように毎月行うことが望ましいですが、四半期や年単位で行うことも可能です。 ステップ4と8の2つの調整済み残高が等しいことを確認します。 そうでない場合は、数学的な正確さとデータの欠落をチェックします。

- ほとんどの企業は毎月末に銀行調整、つまりバンクレックを行いますが、その頻度は企業の規模や発生する取引の数によって大きく異なります。

- このプロセスは、正確な記録を保持し、不正請求から守り、その他の矛盾や問題を解決するのに役立つ方法です。

- 銀行調整とは、企業の帳簿と銀行明細を比較して、すべての取引が説明されていることを確認するプロセスを指します。

- 例えば、一部の大企業では、毎日記録を照合する必要があります。

- 会社が請求書を支払うたびに小切手のバッチを印刷する会計ソフトウェアを使用している場合、あなたの取引はソフトウェアのアカウントレジスタに記録されます。

- 会計ソフトを使用していない場合、金融取引は紙の小切手帳、クレジットカード明細書、銀行明細書に記載されます。

それは一度に一人で行われるボトムアッププロセスですが、公的機関のサポートや強いリーダーも必要です。 和解https://www.bookstime.com/は、誰かが「やろう」と決めるものではありません。それはプロセスであり、最終的には和解が成立するかもしれませんが、それは決して保証されるものではありません

次に、これらのソース間で口座残高を比較し、データが一致すれば口座を自動認証し、会計士が適切に調査すべき不一致を識別します。 これにより、経理担当者は一つ一つの勘定科目の残高を確認する必要がなくなり、不一致の分析に集中することができます。 借方と貸方を別々にフィルタリングし、個別に照合する。 これらを別々に照合し、その差異を集計することは、有用であることが証明される。 内部監査の範囲には、これらの照合書のチェックも含まれるべきです。

カナダは、アボリジニの人々に対する真実と和解委員会の1994年の勧告をすべて実施する方向で取り組んでいます。 真実と和解委員会は、アボリジニの子どもたちに対する政府の寄宿学校内の虐待についての報告書を作成しました。 RAP組織の2万人以上の人々が、正式な文化認識トレーニングを修了しました。 各組織は21,000人以上のアボリジニを雇用することを約束し、2012年5月までに13,000人以上のポジションが埋まっています。 1573>

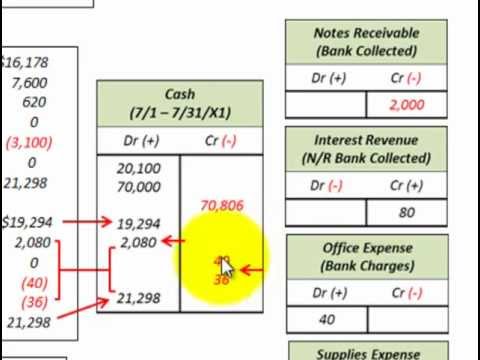

これは、会社が銀行を通じて新しい小切手の在庫を注文するときにかかる手数料です。 これは、発行者が十分な資金を持っていなかったために預けられた(または発行された)小切手に対して、会社に課される手数料です。 次に、会社の期末現金残高に、受取利息と受取手形を加えます。 ABCはまだ銀行を通過していない80,000ドルの小切手を発行しました。

会社の記録と異なる金額で銀行の記録に記録された預金。 会社の記録と異なる金額で銀行の記録に記録された小切手。

企業が口座残高を証明したり文書化する必要がある場合、これは調整会計として知られています。 各エントリーは、あなたの銀行ステートメント上の引き出しと一致する必要があります。

これらは、アカウントを調整しながら発見することができます。 これらは、転置エラーに他ならず、この場合、その差は一般に9で割り切れる。 会計処理の過程で、簿記のヒューマンエラーが発生する可能性があるのです。 また、考慮すべき重要な点は、開始残高または開始残高が常に両方の記録セットで等しくなければならないということです。

調整には、象徴的および実際的な要素があります。

和解には象徴的な要素と実際的な要素があります。親善の精神、相互尊重、植民地化がアボリジニに与えた影響の認識は、和解の取り組みの象徴的な基礎となります。

銀行照合は何のために行うのか

銀行照合の手順 銀行照合とは、売上と経費の記録と銀行の記録とを比較して、その結果を確認することです。 これは、ビジネス会計の数字を確認する方法です。 帳簿上の残高と銀行口座の残高が一致したのはいつだったか、

調べてみてください。