Abonner GRATIS på The Financial Brand via e-mail!

Når der foretages sammenligninger mellem American Express og banksektoren, siger mange bankdirektører hurtigt til sig selv, at “kortorganisationer er anderledes end banker”, eller “AmEx er kun rettet mod premium-segmentet” eller endda “AmEx er en monoline-forretning i modsætning til at tilbyde et bredt sortiment af tjenester”. Selv om hvert af disse argumenter er gyldige, kan American Express lære banker og kreditforeninger en masse om, hvordan de kan perfektionere alt fra åbning af nye konti til forbrugerengagement og krydssalg.

Jeg blev mindet om den fremragende måde American Express udfører opbygningen af stærke relationer på, da jeg for kort tid siden besluttede mig for at ansøge om deres Platinum Card. Min kone har været AmEx Platinum-medlem siden 1983, mens jeg havde lukket min Gold Card-konto for mere end to årtier siden. Min beslutning om at ansøge igen efter mange år skyldtes American Express’ fremragende (og vedholdende) personlige digitale markedsføring over en længere periode.

Betalingsbranchen står over for de samme udfordringer og muligheder som den traditionelle banksektor, herunder følgende dynamikker:

- Et økosystem i hurtig forandring, fremhævet af skiftende forbrugerbehov, øget konkurrence og løbende lovgivningsmæssige ændringer

- Større betydning af digitale kanaler

- Indførelse og accept af nye digitale teknologier

- Større betydning af data og avancerede analyser

- Netværk, der fortrænger traditionelle kontant- og kredittransaktioner

For at få succes fremadrettet, skal hver fase af kunderejsen perfektioneres og digitaliseres på en personlig og problemfri måde, idet der skal drages fordel af ovennævnte ændringer på markedet. Nedenfor er der nogle måder, som American Express har reageret på.

Læs mere: Alliant Credit Union’s In-House Digital Lending Platform Fuels Growth

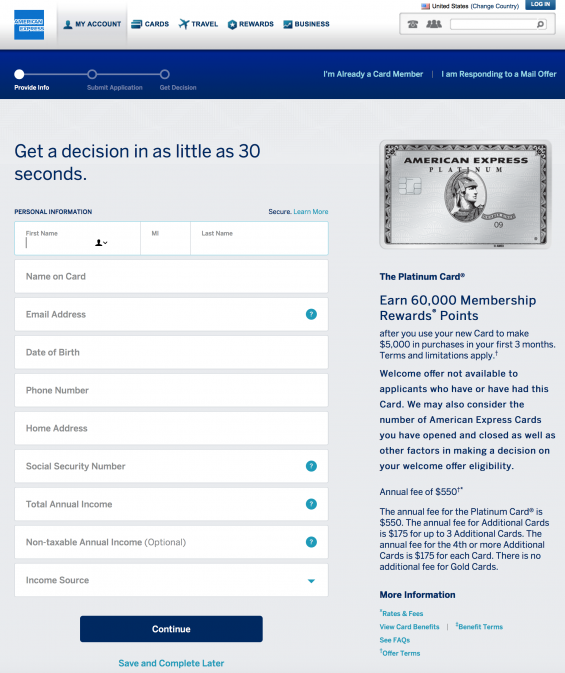

Make Digital Account Opening Simple

Succesen for enhver salgsorganisation såsom en bank, kreditforening, investeringsselskab, forsikringsselskab eller en kortspiller som American Express maksimeres, hvis du kan gøre processen for ansøgning om en ny konto nem fra en digital platform. Jo færre tastetryk og jo mere grundlæggende oplysninger, jo mindre sandsynligt er det, at den potentielle kunde opgiver processen.

På den første side af American Express Platinum-webstedet (før ansøgningen) er der en umiddelbar henvisning til fordelene ved at ansøge om kortet.

- VIP-status hos Uber, herunder 15 USD i kompensation for kørselsomkostninger hver måned og en bonuskompensation på 20 USD i december (værdi af 200 USD)

- 5X bonuspræmiepoint på flyrejser og hoteller, der bestilles med Platinum-kortet

- 200 USD i kompensation for flyselskabets ekstragebyrer (mad, bagage osv.).), når de betales med Platinum-kortet

- 100$ modregning i TSA PRE- eller Global Entry-gebyrer

- Adgang til over 1000 lufthavnslounger

- Udviduelle rejse- og Amex-konciergefordele

Ansøgningen om et American Express-kort kunne ikke være mere enkel. Så enkel, at de endda fortæller dig, at det kun skal tage 30 sekunder. På grund af muligheden for at udfylde oplysninger på forhånd fra en digital enhed tog min ansøgningsproces mindre end 30 sekunder.

Selv om det er ret subtilt på ansøgningen, hvis en potentiel kunde ønsker at stoppe processen og starte forfra senere, er der mulighed for det i bunden af ansøgningen. American Express gentager også fordelene ved at få Platinum-kortet på ansøgningen samt beslutningskriterierne og gebyrerne.

Lærdom for bankorganisationer: Den vigtigste lektie for banksektoren er, hvor vigtige digitale end-to-end ansøgningsprocesser kan (og bør) være. American Express byggede deres ansøgning med henblik på digitalt engagement, herunder muligheden for at stoppe og genstarte processen. Ansøgningen er nem at udfylde på en computer eller en mobilenhed.

For at gøre forbrugeroplevelsen endnu bedre, foregår godkendelsesprocessen for ansøgningen, mens du venter. I mit tilfælde tog det mindre end et minut, hvilket understreger, at back-office hos American Express er bygget op til at understøtte denne digitale proces. Der er ingen grund til, at en ansøgning om en checkkonto skulle være mere besværlig.

Forstil et stærkt værditilbud

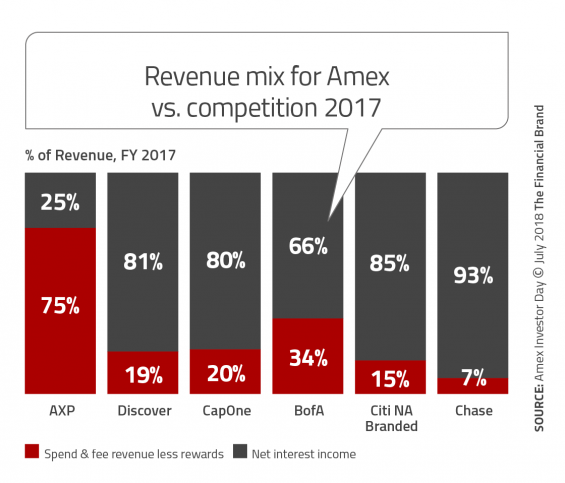

Mens banksektoren er gået i retning af at tilbyde forbrugerne så meget som muligt til den lavest mulige pris (ofte gratis), har American Express opbygget et værditilbud for deres produkter, der er i modstrid med størstedelen af deres konkurrenter. F.eks. er 75 % af indtægtssammensætningen for Platinum-kortet baseret på forbrug og gebyrindtægter i modsætning til renteindtægter. Bank of America er det eneste kortfirma, hvis indtægter fra forbrug og gebyrer udgør mere end 30 % af indtægterne.

Denne type model kan kun støttes, hvis forbrugerne mener, at de får noget for prisen for tjenesten. Selv om AmEx betjener et premium-segment af befolkningen, er den virkelige bruger af Platinum-produktet en rejsende. Som det fremgår af forsiden af deres Platinum-websted, illustrerer American Express, hvordan en moderat rejsende let kan få værdi for sin investering på 550 USD. Der er aldrig en undskyldning for at opkræve et gebyr, og forbrugeren bliver aldrig overrasket.

Idet American Express ved, at de har et højt værditilbud, indeholder de endda et sammenligningsværktøj, så potentielle forbrugere kan sammenligne andre AmEx-kort eller kort fra alternative udbydere. I lighed med det, som Progressive Insurance gør, øger denne gennemsigtighed den opfattede værdi af produktet.

Lærdom for bankorganisationer: Forbrugerne vil betale for produkter og tjenester, som de finder værdi i. Selv om det kan være vanskeligt at opbygge et førsteklasses produkt eller et produkt, der har frynsegoder i modsætning til konkurrenterne, er det ikke en umulig opgave. Der er endda leverandører på markedet, der tilbyder nøglefærdige tjenester, som kan hjælpe.

Det er også muligt at opbygge produkter til at betjene forskellige segmenter af befolkningen, Segmenter kunne omfatte seniorer, tusindårige, digitale forbrugere, små virksomheder osv. Med maskinlæring og kunstig intelligens er det endda muligt at opbygge produkter, hvor man kan tilbyde udvalgte komponenter på et skræddersyet grundlag for hver enkelt forbruger. Nøglen er at forstå, hvem man ønsker at betjene, og tilpasse oplevelsen for at give merværdi.

Maximér værdien af data

For at holde driftsomkostningerne på et minimum og maksimere værdien af hver enkelt kunde udnytter American Express alle mulige kundedata. Ifølge den 209 sider lange Investor Day Presentation 2018 fra American Express omfatter fordelene ved at indsamle data fra kunder og handlende bl.a:

- Netværksforbrug skaber data i stor skala

- Bedste tabsrater for svig i klassen

- Dybtgående data og analyser om forbrugere og handlende

- Partneradgang

- Dynamiske underwriting-funktioner (kreditgodkendelse i realtid og ingen forudindstillede udgiftsgrænser)

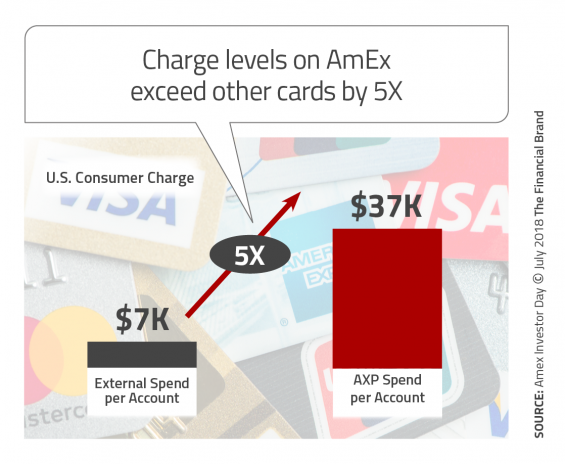

Kraften af stærk underwriting og brugen af data og historiske analyser, gør det muligt for AmEx Platinum-kortet at opnå et årligt udgiftsniveau, der er 5 gange højere end branchegennemsnittet for forbrugere (37.000 dollars) og 3 gange højere end det gennemsnitlige årlige udgiftsniveau for små virksomheder (57.000 dollars).

Lærdom for bankorganisationer: American Express illustrerer, at et fokus på data og analyser ikke kun kan reducere omkostninger og svindel, men også kan generere ekstra indtægter. Fremtiden for alle organisationer vil blive afgjort af, hvor godt data kan indsamles og udnyttes til gavn for den finansielle institution og forbrugeren. Disse indsigter kan også hjælpe i innovationsprocessen og give yderligere brændstof til udvikling af nye produkter, tjenester og og virksomhedsstrategier.

Support Digital (and Physical) Onboarding

American Express’ onboarding-proces er hurtig og effektfuld og udnytter flere forskellige kanaler. Min oplevelse var, at onboarding-processen blev indledt umiddelbart efter godkendelsesprocessen, men før jeg overhovedet så mit fysiske Platinum-kort. Dette omfattede en styrkelse af mine Platinum-fordele, muligheden for at tilmelde mig yderligere tjenester (som f.eks. funktionen Pay Over Time). Der kommer endda e-mailkommunikation fra Platinum-partnere som Amazon, der opfordrer til at forbinde Platinum-kortet med Amazon-kontoen og muligheden for at bruge AmEx-point til Amazon-køb.

Ud over den digitale onboarding leveres et nyt kontokit via direkte post, der styrker de vigtigste komponenter i værditilbuddet ved hjælp af farverige postkort (tilmelding til mobilappen, 200 USD Uber VIP-kredit, 200 USD kredit for flyafgifter, Platinum concierge, adgang til lufthavnslounge osv.) ). Der er endda et postkort, der opfordrer nye kortmedlemmer til at “dele kærligheden”. Dette omfatter tilføjelse af et ekstra kort til et andet familiemedlem eller henvisning af en ven til 15.000 bonuspoint.

Men den nok bedste komponent i pakken til den nye konto er selve kortet. Det nuværende American Express platinkort er et skinnende sølvmetal. Kortet leveres siddende i en flot træholder, der også fungerer som en mobiltelefonholder. Det skaber et klart “overraskelses- og glædesøjeblik”.

Lærdom for bankorganisationer: Selv om de fleste banker og kreditforeninger ikke vil byde nye kunder og medlemmer velkommen med et skinnende metalkort i en træholder, kan man ikke overvurdere betydningen af at styrke det nye forhold med både digital og ikke-digital kommunikation. American Express er klar over, at den eneste måde, hvorpå forholdet bliver rentabelt, er ved, at den nye kunde bruger sit kort. Hver eneste kommunikation i begyndelsen af forholdet minder den nye kunde om at knytte det nye kort til alle rejse- og hotelkonti som den primære betalingsmetode.

Banker og kreditforeninger skal bruge onboarding-kommunikation til at opnå det samme resultat. Umiddelbart engagement og brug af kontoen. Alle kanaler bør anvendes. For lokale organisationer er det vigtigt at få digitale kontoåbnerne ind i filialen for at besøge deres “lokale” team af fagfolk. American Express er klar over den store værdi af engagement ved at investere massivt i processen. Gør din organisation det?

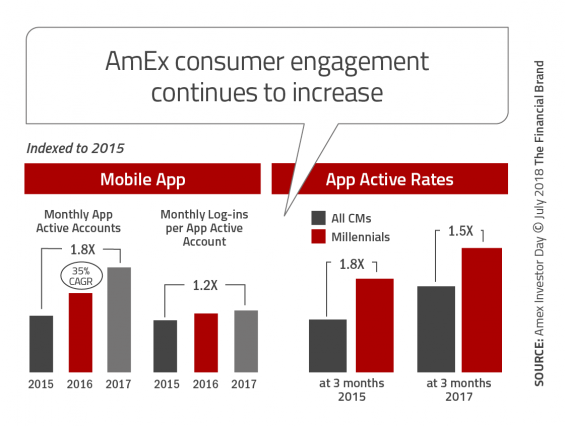

Opfordre mobilt engagement

I forbindelse med onboarding-processen er det vigtigt for American Express, at deres kunder aktivt bruger deres mobilapplikation. Fra de første øjeblikke af forholdet forstærker al kommunikation (og incitamenter) fordelene ved at forbinde Platinum-kortet med flere eksterne applikationer, herunder Uber, større hoteller, større flyselskaber, detailhandlere osv. Dette er den eneste måde at optjene de kontante modregninger, der gør Platinum-kortet til en stærk finansiel beslutning. Det er også den eneste måde, hvorpå American Express anerkender den fulde værdi af et forhold.

Overfor styrkelse af tilknytningen af Platinum-kortet til andre organisationers apps, fremmer AmEx løbende brugen af Platinum-kortets mulighed for mobilbetaling. De overlader ikke mobil engagement til tilfældighederne – de bruger de nuværende kunder som deres “platform for vækst”. Mobilappen styrker også fordelene ved at bruge den og giver nemme links til fordelsmuligheder.

Lærdom for bankorganisationer: Mange traditionelle bankorganisationer følger den berømte sætning fra filmen “Field of Dreams”: “Byg det, og de vil komme”, når de opfordrer til mobil engagement. I modsætning til aktivt at fremme brugen af checkkonti, kreditkort, opsparingsprodukter eller investeringstjenester er der kun lidt fremme af aktiv brug efter den indledende onboarding-proces.

Lærdom for bankorganisationer: Mange traditionelle bankorganisationer følger den berømte sætning fra filmen “Field of Dreams”: “Byg det, og de vil komme”, når de opfordrer til mobil engagement. I modsætning til aktivt at fremme brugen af checkkonti, kreditkort, opsparingsprodukter eller investeringstjenester er der kun lidt fremme af aktiv brug efter den indledende onboarding-proces.

For at øge brugen, krydssalg, værdiforøgelse og loyalitet er det nødvendigt med fysisk og digitalt engagement. Som American Express er klar over, er organisk vækst meget mere økonomisk end at forsøge at skaffe en ny kunde.

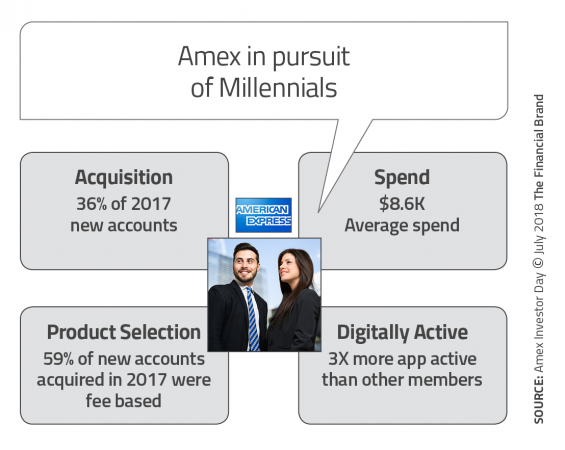

Pursue Millennial Relationships

Et af de vigtigste mål for American Express er at genvinde brandværdien for AmEx-brandet, både for Millennials, som ikke sætter pris på de samme komponenter i produktet som deres forældre, og for etablerede kunder, som er blevet lokket af produkter som Chase Sapphire Reserve-kortet. Mens platinkortets “snob-appeal” ikke er så vigtig for millennials, er rejsefordelene og den aggressive teknologiske tilgang det.

Ud over rejsefordelene synes de millennials også at kunne lide metalplatinkortet. Mens andre generationer var blevet vant til tynde plastikkort, er metalkort unikke. De blev først introduceret af American Express til deres Centurian-kort, blev efterfulgt af Chase (Sapphire Reserve) og Citi (Prestige) og nu igen af American Express som en måde, hvorpå Platinum-kortet kan være særpræget. Senest har N26 annonceret indførelsen af N26 Metal-kortet.

Justeringerne af Platinum-strategien for millennials ser ud til at virke.

Lærdom for bankorganisationer: Næsten alle finansielle serviceorganisationer er ivrigt på jagt efter de tusindårige forbrugere. Ikke kun på grund af segmentets størrelse, men også på grund af den enormt stigende værdi af de tusindårige forbrugere, som er ved at nå deres højeste forbrugs-, opsparings- og låneår.

Lærdom for bankorganisationer: Næsten alle finansielle serviceorganisationer er ivrigt på jagt efter de tusindårige forbrugere. Ikke kun på grund af segmentets størrelse, men også på grund af den enormt stigende værdi af de tusindårige forbrugere, som er ved at nå deres højeste forbrugs-, opsparings- og låneår.

For at vinde de tusindårige forbrugere er der behov for en stærk forpligtelse til at være teknologisk avanceret og til at personliggøre oplevelsen. Det skader heller ikke at have en særlig fordel, der relaterer sig til behovene hos denne yngre befolkningsgruppe. Endelig er markedsføring på de sociale medier vigtigere for dette demografiske segment end noget andet. Udfordringen – hvilke kanaler der skal bruges og valget af budskab og tilbud.

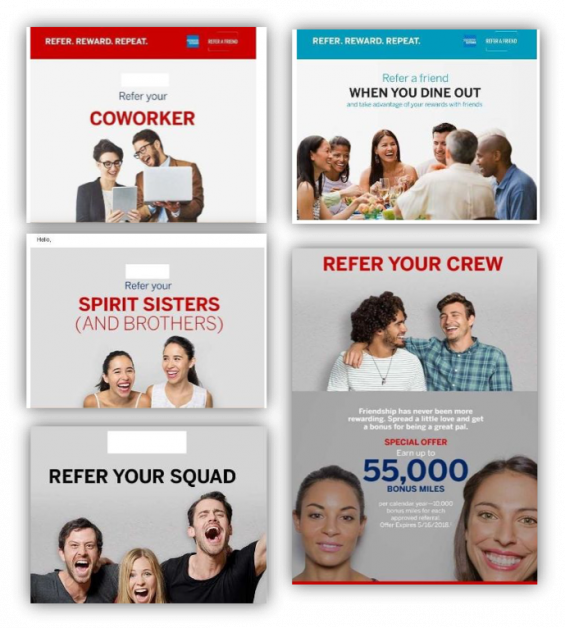

Byg et “Refer-a-Friend Program”

American Express har truffet en strategisk beslutning om at fokusere på at bruge “kunden som en platform for vækst”. Dette omfatter opbygning af et refer-a-friend-program, der kombinerer multichannel-kommunikation med incitamenter og målretning, der forbedrer chancerne for succes. American Express promoverer refer-a-friend-programmet via online- og mobilkanaler, på sociale medier og via e-mail. Hver kampagne indeholder billeder af millennials.

E-mail eksempler venligst udlånt af Comperemedia

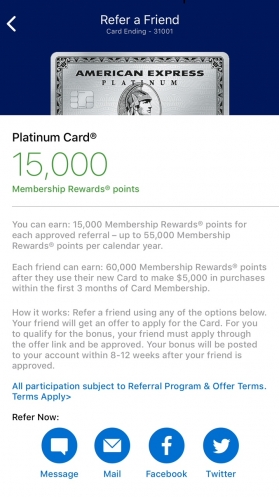

Refer-a-Friend Mobile Application

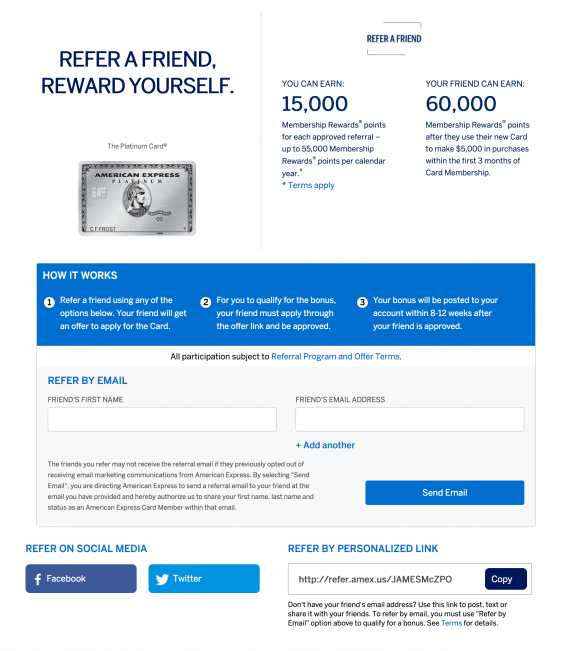

Refer-a-Friend Online Application

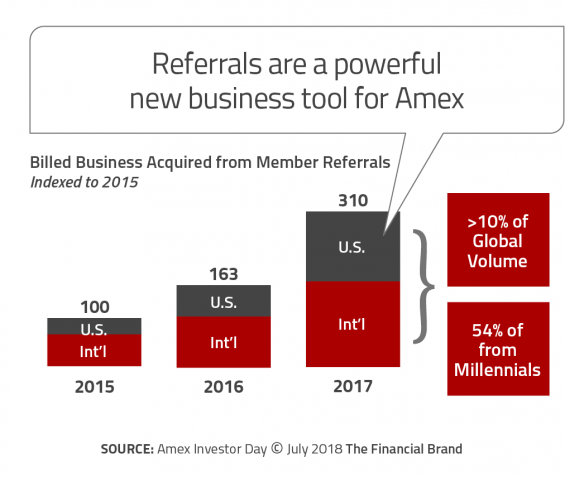

Satsningen på at bruge et refer-a-friend-program til at generere henvisninger ser ud til at virke, med mere end 10 % af de nye kunder som følge af programmet, og 54 % af disse henvisninger kommer fra tusindårige kunder. Lærdom for bankorganisationer: Meget få banker eller kreditforeninger har opbygget et så solidt refer-a-friend-program, som American Express har for deres platinkort. De organisationer, der har det, bruger normalt en ret ustruktureret proces, der ikke integrerer alle kanaler.

Lærdom for bankorganisationer: Meget få banker eller kreditforeninger har opbygget et så solidt refer-a-friend-program, som American Express har for deres platinkort. De organisationer, der har det, bruger normalt en ret ustruktureret proces, der ikke integrerer alle kanaler.

Som vi har set i flere af erfaringerne fra AmEx, ser det ud til at betale sig at investere for at nå et mål. Det er tilfældet med American Express Platinum refer-a-friend-programmet fra American Express. Og hvilken organisation ville ikke bryde sig om en potentiel vækstrate på over 10 % fra henvisninger.

Vi er enige med Comperemedia og deres vurdering af AmEx-programmet. “Virksomheder bør overveje at inkludere links til sociale medier til henvisninger i mobilapps for at vise deres interesse i at gøre sådanne programmer let tilgængelige for kunderne og i sidste ende hjælpe med at pleje relationer med nye kunder. Endvidere kunne det at bruge et generationelt markedsføringssprog for at appellere til unge kohorter antyde, at bankerne er i stand til at forholde sig til de unge kunders livsstil.”

“Desuden kan hyppig brug af selvstændige henvisningsbeskeder afskrække kunderne, men hvis man gør det enkelt ved at inkludere “henvis en ven”-links i bunden af diverse meddelelser, kan det være med til at etablere strategien. Alt i alt sparer det tid og penge for virksomhederne, hvis de er afhængige af eksisterende kunder til krydssalg og henvisninger, og det er også med til at forbedre kunderelationerne.”