Tilaa The Financial Brand sähköpostitse ILMAISEKSI!

Kun American Expressiä ja pankkialaa verrataan toisiinsa, monet pankkijohtajat sanovat nopeasti itsekseen: ”Korttiorganisaatiot ovat eri asia kuin pankkitoiminta”, tai ”AmEx on suunnattu vain premium-segmenttiin”, tai jopa ”AmEx on yksipuolinen liiketoiminta eikä tarjoa laajaa palveluvalikoimaa”. Vaikka jokainen näistä väitteistä on perusteltu, American Express voi opettaa pankeille ja luotto-osuuskunnille paljon siitä, miten täydellistää kaikkea uusien tilien avaamisesta kuluttajien sitouttamiseen ja ristiinmyyntiin.

Minulle muistutettiin erinomaisesta tavasta, jolla American Express toteuttaa vahvojen asiakassuhteiden rakentamista, kun päätin hakea heidän Platinum-korttiaan vähän aikaa sitten. Vaimoni on ollut AmEx Platinum -jäsen vuodesta 1983, kun taas minä olin sulkenut kultakorttitilini yli kaksi vuosikymmentä sitten. Päätökseni hakea korttia uudelleen monien vuosien jälkeen johtui American Expressin erinomaisesta (ja pitkäjänteisestä) henkilökohtaisesta digitaalisesta markkinoinnista pitkän ajanjakson ajan.

Maksuala kohtaa samoja haasteita ja mahdollisuuksia kuin perinteinen pankkitoiminta, mukaan lukien seuraavat dynamiikat:

- Nopeasti muuttuva ekosysteemi, jota korostavat kuluttajien kehittyvät tarpeet, lisääntynyt kilpailu ja jatkuvat sääntelyn muutokset

- Digitaalisten kanavien merkityksen kasvu

- Uuden digitaalisen teknologian käyttöönotto ja hyväksyminen

- Datan ja edistyneen analytiikan merkityksen kasvu

- Verkostot syrjäyttävät perinteiset käteisrahaa ja luottoa käyttävät maksutapahtumat

Er menestyäkseen tulevaisuudessa, asiakaspolun jokainen vaihe on viimeisteltävä ja digitalisoitava yksilöllisesti ja saumattomasti hyödyntäen edellä mainittuja markkinamuutoksia. Alla on esitetty tapoja, joilla American Express on vastannut tähän.

Lue lisää: Alliant Credit Union’s In-House Digital Lending Platform Fuels Growth

Make Digital Account Opening Simple

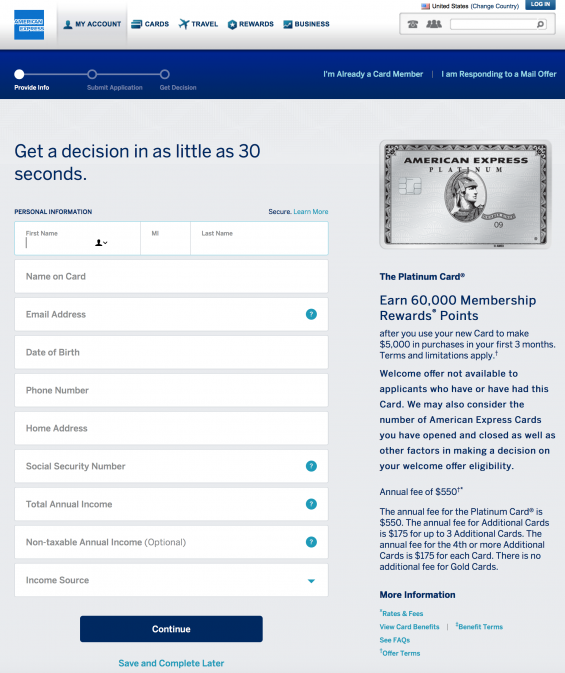

Minkä tahansa myyntiorganisaation, kuten pankin, luotto-osuuskunnan, sijoitusyhtiön, vakuutusyhtiön tai American Expressin kaltaisen korttipelaajan menestys maksimoituu, jos uuden tilin hakuprosessi tehdään helpoksi digitaalisella alustalla. Mitä vähemmän näppäinpainalluksia ja mitä yksinkertaisemmat tiedot, sitä epätodennäköisemmin mahdollinen asiakas keskeyttää prosessin.

American Express Platinum -sivuston ensimmäisellä sivulla (ennen hakemusta) viitataan välittömästi kortin hakemisen etuihin.

- VIP-status Uberissa, mukaan lukien 15 dollarin matkakustannusten hyvitys joka kuukausi ja 20 dollarin bonuskorvaus joulukuussa (200 dollarin arvo)

- 5X bonuspalkintopisteet lennoista ja hotelleista, jotka on varattu Platinum-kortilla

- 200 dollarin lentoyhtiön satunnaisten maksujen hyvitys (ruoka, matkatavarat jne.).), kun ne maksetaan Platinum-kortilla

- 100$ kuittaus TSA PRE- tai Global Entry -maksuista

- Pääsy yli 1000 lentoaseman loungeihin

- Lisäiset matka- ja Amex concierge-edut

American Express -kortin hakeminen ei voisi olla yksinkertaisempaa. Niin yksinkertainen, että he jopa kertovat, että sen pitäisi kestää vain 30 sekuntia. Koska tiedot voi täyttää valmiiksi digitaalisesta laitteesta, hakemusprosessini kesti alle 30 sekuntia.

Hakemuksen alareunassa on melko hienovarainen vaihtoehto, jos tuleva asiakas haluaisi keskeyttää prosessin ja aloittaa sen myöhemmin uudelleen. American Express mainitsee hakemuksessa myös uudelleen Platinum-kortin saamisen edut sekä päätöksentekoperusteet ja siihen liittyvät maksut.

Oppia pankkiorganisaatioille: Tärkein opetus pankkialalle on se, kuinka tärkeitä digitaaliset päästä päähän -hakemusprosessit voivat olla (ja niiden pitäisi olla). American Express rakensi hakemuksensa digitaalista sitoutumista varten, mukaan lukien mahdollisuus pysäyttää ja käynnistää prosessi uudelleen. Hakemus on helppo täyttää tietokoneella tai mobiililaitteella.

Jotta kuluttajakokemus olisi vielä parempi, hakemuksen hyväksymisprosessi tapahtuu odottaessa. Minun tapauksessani se kesti alle minuutin, mikä osoittaa, että American Expressin taustatoimisto on rakennettu tukemaan tätä digitaalista prosessia. Ei ole mitään syytä, miksi sekkitilin hakemisen pitäisi olla yhtään vaikeampaa.

Tarjoa vahva arvolupaus

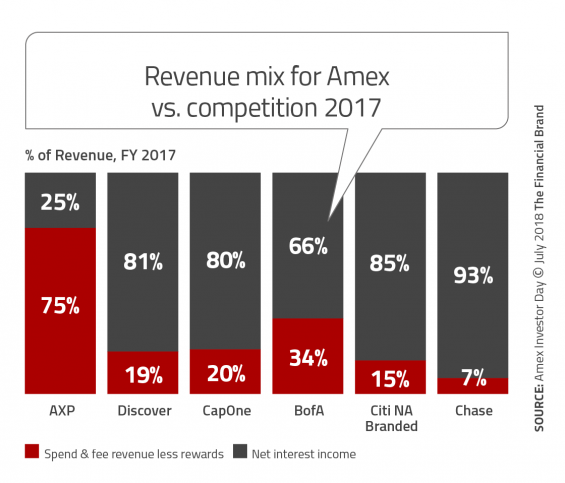

Vaikka pankkiala on lähtenyt sille tielle, että kuluttajille on tarjottava mahdollisimman paljon mahdollisimman halpaan hintaan (usein ilmaiseksi), American Express on rakentanut tuotteilleen arvolupauksen, joka on vastakkainen suurimmalle osalle kilpailijoista. Esimerkiksi 75 prosenttia Platinum-kortin tuloista muodostuu kulutuksesta ja maksutuloista eikä korkotuloista. Bank of America on ainoa korttiyhtiö, jonka tuloista yli 30 prosenttia muodostuu kulu- ja maksutuloista.

Tällaista mallia voidaan tukea vain, jos kuluttajat uskovat, että palvelun hinta on heille vastinetta. Vaikka AmEx palvelee ensiluokkaista väestönosaa, Platinum-tuotteen todellinen käyttäjä on matkailija. Kuten niiden Platinum-verkkosivuston etusivulta käy ilmi, American Express havainnollistaa, miten kohtalainen matkailija voi helposti saada vastinetta 550 dollarin sijoitukselleen. Maksun perimistä ei koskaan pyydetä anteeksi, eikä kuluttaja koskaan ylläty.

American Express tietää, että sen tarjoama arvo on korkea, ja se tarjoaa jopa vertailutyökalun, jonka avulla kuluttajat voivat vertailla muita AmExin tai vaihtoehtoisten tarjoajien kortteja. Samoin kuin Progressive Insurance tekee, tämä läpinäkyvyys lisää tuotteen koettua arvoa.

Lessons for Banking Organizations: Kuluttajat maksavat tuotteista ja palveluista, joista he pitävät niitä arvokkaina. Vaikka voi olla vaikeaa rakentaa ensiluokkainen tuote tai tuote, jossa on kilpailijoista poikkeavia etuja, se ei ole mahdoton tehtävä. Markkinoilla on jopa myyjiä, jotka tarjoavat avaimet käteen -palveluita, jotka voivat auttaa.

On myös mahdollista rakentaa tuotteita, jotka palvelevat eri väestösegmenttejä. Koneoppimisen ja tekoälyn avulla on jopa mahdollista rakentaa tuotteita, joissa voidaan tarjota valittuja komponentteja räätälöitynä kullekin kuluttajalle. Keskeistä on ymmärtää, keitä halutaan palvella, ja yksilöllistää kokemus lisäarvon tuottamiseksi.

Maximize the Value of Data

Toimintakustannusten pitämiseksi minimissä ja jokaisen asiakkaan arvon maksimoimiseksi American Express hyödyntää kaikkia mahdollisia asiakastietopisteitä. American Expressin 209-sivuisen Investor Day Presentation 2018 -esityksen mukaan asiakkailta ja kauppiailta kerättävän datan hyötyjä ovat muun muassa:

- Verkostokäyttö luo dataa mittakaavassa

- Luokkansa parhaat petostappioasteet

- Syvälliset kuluttaja- ja kauppiasdatat ja -analytiikka

- Kumppaneiden pääsy

- Dynaamiset riskinarviointiominaisuudet (reaaliaikainen luottohyväksyntä eikä ennalta asetettuja kulutusrajoja)

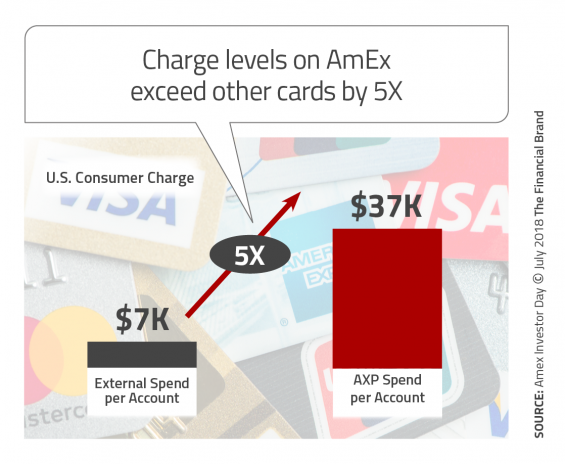

Vahvan riskinarvioinnin voima sekä datan ja historiallisten tietojen ja analyysien käyttö, mahdollistaa sen, että AmEx Platinum -kortti saavuttaa vuotuisen kulutustason, joka on 5-kertainen alan keskiarvoon verrattuna (37 000 dollaria) ja 3-kertainen pienyritysten keskimääräiseen vuotuiseen kulutustasoon verrattuna (57 000 dollaria).

Oppia pankkiorganisaatioille: American Express havainnollistaa, että keskittymällä dataan ja analytiikkaan voidaan paitsi vähentää kustannuksia ja petoksia, myös tuottaa lisätuloja. Kaikkien organisaatioiden tulevaisuus määräytyy sen mukaan, miten hyvin tietoja voidaan kerätä ja hyödyntää rahoituslaitoksen ja kuluttajan hyödyksi. Nämä oivallukset voivat myös auttaa innovaatioprosessissa ja tarjota lisäpolttoainetta uusien tuotteiden, palveluiden ja yritysstrategioiden kehittämiseen.

Tukevat digitaalista (ja fyysistä) sisäänpääsyä

American Expressin sisäänpääsyprosessi on nopea ja vaikuttava, ja siinä hyödynnetään useita kanavia. Omassa kokemuksessani onboarding-prosessi käynnistyi heti hyväksymisprosessin jälkeen, mutta ennen kuin edes näin fyysisen Platinum-korttini. Siihen sisältyi Platinum-etujani vahvistaminen, mahdollisuus rekisteröityä lisäpalveluihin (kuten Pay Over Time -ominaisuus). Sähköpostiviestintä tulee jopa Platinum-kumppaneilta, kuten Amazonilta, ja siinä kannustetaan yhdistämään Platinum-kortti Amazon-tiliin ja käyttämään AmEx-pisteitä Amazon-ostoksiin.

Digitaalisen käyttöönoton lisäksi uusi tilipaketti toimitetaan suoran postin välityksellä, jossa vahvistetaan arvolupauksen tärkeimpiä osatekijöitä värikkäiden postikorttien avulla (mobiilisovelluksen kirjautuminen, 200 dollarin Uber-VIP-luottohyvitys, 200 dollarin lentoyhtiömaksuhyvitys, Platinum-concierge-asiamiespalvelu, lentoaseman odotustilojen käyttöoikeus, jne). Kortissa on jopa postikortti, jossa uusia kortin jäseniä pyydetään ”jakamaan rakkautta”. Tähän sisältyy lisäkortin lisääminen toiselle perheenjäsenelle tai ystävän suositteleminen 15 000 bonuspisteen saamiseksi.

Mutta uuden tilipaketin paras osa on luultavasti itse kortti. Nykyinen American Expressin platinakortti on kiiltävää hopeametallia. Kortti toimitetaan istuen hienossa puukotelossa, joka toimii myös matkapuhelimen pidikkeenä. Se luo ehdottomasti ”yllätyksen ja ilon” hetken.

Oppi pankkiorganisaatioille: Vaikka useimmat pankit ja luotto-osuuskunnat eivät toivota uusia asiakkaita ja jäseniä tervetulleiksi kiiltävällä metallikortilla puisessa pidikkeessä, uuden suhteen vahvistamisen merkitystä sekä digitaalisella että ei-digitaalisella viestinnällä ei voi yliarvioida. American Express ymmärtää, että suhteesta tulee kannattava vain, jos uusi asiakas käyttää korttiaan. Jokaisessa asiakassuhteen alussa tapahtuvassa viestinnässä muistutetaan uutta asiakasta liittämään uusi kortti kaikkiin matka- ja vieraanvaraisuustileihin ensisijaisena maksutapana.

Pankkien ja luotto-osuuskuntien on käytettävä onboarding-viestintää saman tuloksen saavuttamiseksi. Välitön sitoutuminen ja tilin käyttö. Kaikkia kanavia on käytettävä. Paikallisille organisaatioille on tärkeää saada digitaalisen tilin avaajat konttoriin tapaamaan ”paikallista” ammattilaisryhmäänsä. American Express ymmärtää sitoutumisen suuren arvon panostamalla prosessiin voimakkaasti. Tekeekö sinun organisaatiosi niin?

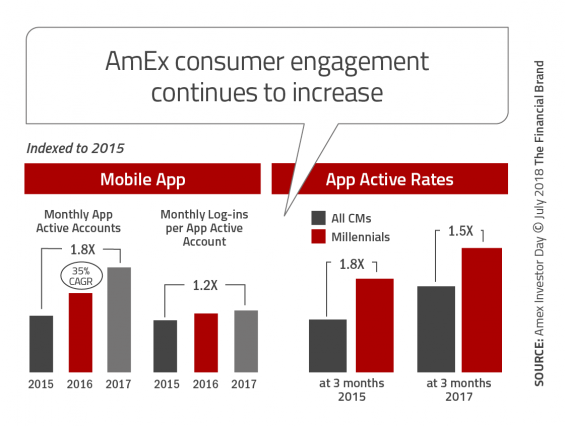

Kannustaa mobiiliin sitoutumiseen

American Expressille on tärkeää, että asiakkaat käyttävät aktiivisesti heidän mobiilisovellustaan käyttöönottoprosessin yhteydessä. Asiakassuhteen ensimmäisistä hetkistä lähtien kaikessa viestinnässä (ja kannustimissa) vahvistetaan Platinum-kortin yhdistämisen etuja useisiin ulkopuolisiin sovelluksiin, kuten Uberiin, suuriin hotelleihin, suuriin lentoyhtiöihin, vähittäiskauppiaisiin jne. Tämä on ainoa tapa ansaita käteishyvityksiä, jotka tekevät Platinum-kortista vahvan taloudellisen päätöksen. Se on myös ainoa tapa, jolla American Express tunnustaa suhteen täyden arvon.

Sen lisäksi, että AmEx vahvistaa Platinum-kortin liittämistä muiden organisaatioiden sovelluksiin, se edistää jatkuvasti Platinum-kortin mobiilimaksuvalmiuden käyttöä. Se ei jätä mobiilisitoumusta sattuman varaan – se käyttää nykyisiä asiakkaita ”kasvualustanaan”. Mobiilisovellus myös vahvistaa käytön etuja ja tarjoaa helppoja linkkejä etuusvaihtoehtoihin.

Lessons for Banking Organizations: Monet perinteiset pankkiorganisaatiot noudattavat kuuluisaa repliikkiä elokuvasta Field of Dreams: ”Build it and they will come” (Rakenna se, niin he tulevat), kun ne kannustavat mobiilikäyttöön. Toisin kuin sekkitilien, luottokorttien, säästötuotteiden tai sijoituspalveluiden käytön aktiivista edistämistä, aktiivista käyttöä ei juurikaan edistetä alkuperäisen käyttöönottoprosessin jälkeen.

Lessons for Banking Organizations: Monet perinteiset pankkiorganisaatiot noudattavat kuuluisaa repliikkiä elokuvasta Field of Dreams: ”Build it and they will come” (Rakenna se, niin he tulevat), kun ne kannustavat mobiilikäyttöön. Toisin kuin sekkitilien, luottokorttien, säästötuotteiden tai sijoituspalveluiden käytön aktiivista edistämistä, aktiivista käyttöä ei juurikaan edistetä alkuperäisen käyttöönottoprosessin jälkeen.

Käytön, ristiinmyynnin, arvon lisäämisen ja uskollisuuden lisäämiseksi tarvitaan fyysistä ja digitaalista sitoutumista. Kuten American Express oivaltaa, orgaaninen kasvu on paljon taloudellisempaa kuin yrittää hankkia uusi asiakas.

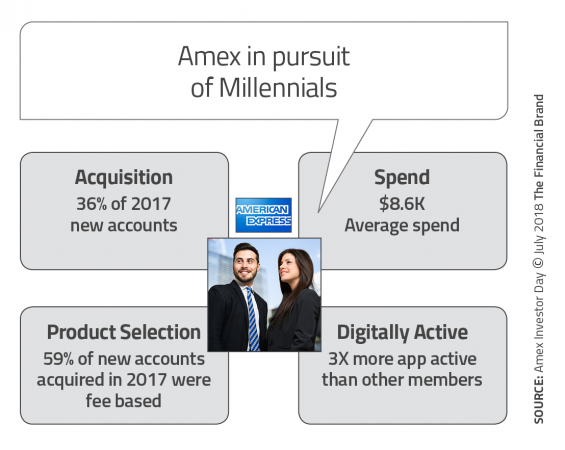

Pursue Millennial Relationships

Yksi American Expressin tärkeimmistä tavoitteista on saada AmEx-brändin brändiarvo takaisin, sekä Millennialsille, jotka eivät arvosta samoja tuotteen osatekijöitä kuin heidän vanhempansa, että vakiintuneille asiakkaille, joita ovat houkutelleet Chase Sapphire Reserve -kortin kaltaiset tuotteet. Vaikka Platinum-kortin ”snobimainen” vetovoima ei ole vuosituhannen vaihteen ikäisille yhtä tärkeä, matkaedut ja aggressiivinen teknologinen lähestymistapa ovat.

Matkaetujen lisäksi vuosituhannen vaihteen ikäiset näyttävät pitävän myös metallisesta Platinum-kortista. Kun muut sukupolvet olivat tottuneet haaleisiin muovikortteihin, metallikortit ovat ainutlaatuisia. American Express otti sen ensimmäisenä käyttöön Centurian-kortissaan, Chase (Sapphire Reserve) ja Citi (Prestige) seurasivat sitä ja nyt taas American Express on ottanut sen käyttöön Platinum-kortin erottautumistapana. Viimeksi N26 on ilmoittanut ottavansa käyttöön N26 Metal -kortin.

Miljoonaikäisille suunnatun Platinum-strategian mukautukset näyttävät toimivan.

Oppia pankkiorganisaatioille: Lähes kaikki rahoituspalveluorganisaatiot tavoittelevat kiivaasti vuosituhannen vaihteen kuluttajia. Tämä ei johdu pelkästään segmentin koosta, vaan myös vuosituhatvuotiaiden kuluttajien valtavasti kasvavasta arvosta, sillä he ovat saavuttamassa kulutus-, säästämis- ja lainanottohuipun.

Oppia pankkiorganisaatioille: Lähes kaikki rahoituspalveluorganisaatiot tavoittelevat kiivaasti vuosituhannen vaihteen kuluttajia. Tämä ei johdu pelkästään segmentin koosta, vaan myös vuosituhatvuotiaiden kuluttajien valtavasti kasvavasta arvosta, sillä he ovat saavuttamassa kulutus-, säästämis- ja lainanottohuipun.

Voittaakseen vuosituhatvuotiaat kuluttajat, on sitouduttava vahvasti teknologiaan ja yksilölliseen kokemukseen. Ei myöskään haittaa, jos on olemassa erottuva etu, joka liittyy tämän nuoremman väestöryhmän tarpeisiin. Lisäksi sosiaalisen median markkinointi on tälle väestöryhmälle tärkeämpää kuin mikään muu. Haasteena ovat käytettävät kanavat sekä viestin ja tarjousten valinta.

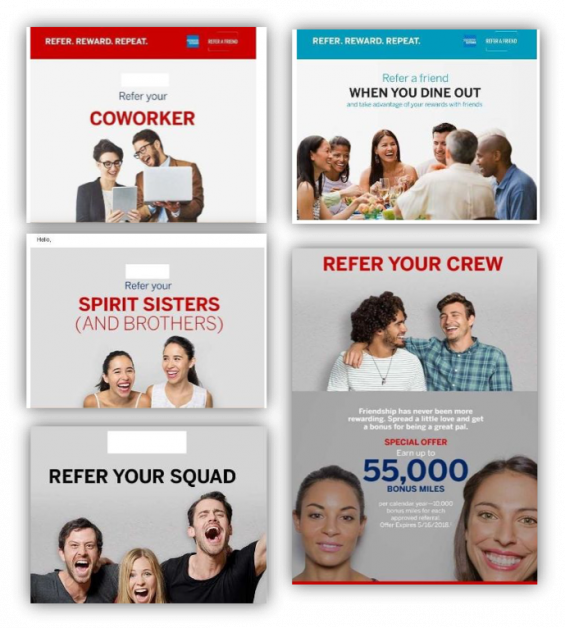

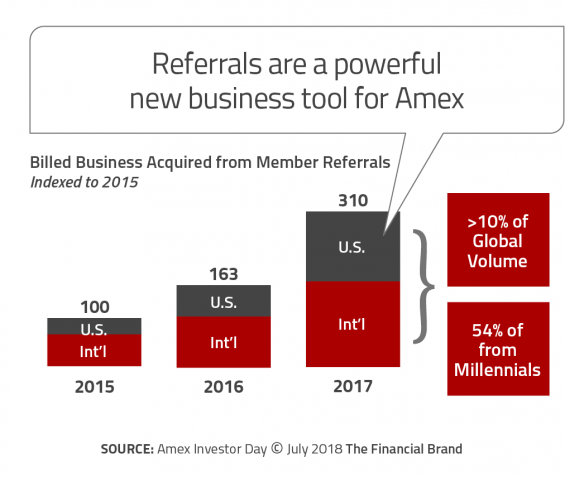

Build a Refer-a-Friend Program

American Express on tehnyt strategisen päätöksen keskittyä käyttämään ”asiakasta kasvun alustana”. Tähän kuuluu ystävän suositteluohjelman rakentaminen, jossa yhdistyvät monikanavainen viestintä sekä kannustimet ja kohdentaminen, jotka parantavat onnistumismahdollisuuksia. American Express mainostaa ystävän suositteluohjelmaa verkko- ja mobiilikanavissa, sosiaalisessa mediassa ja sähköpostitse. Jokaisessa kampanjassa on kuvia vuosituhatvuotiaista.

Sähköpostiesimerkkejä Comperemedian luvalla

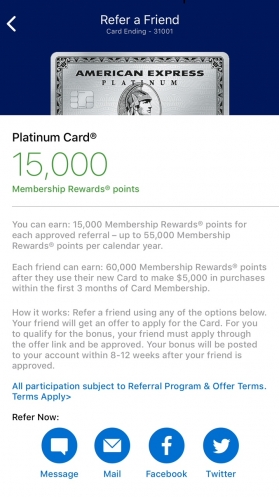

Refer-a-Friend-mobiilisovellus

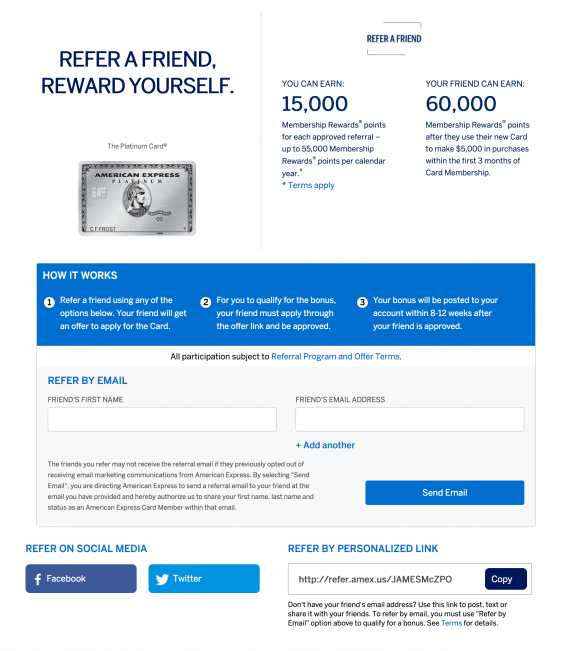

Refer-a-Friend-verkkosovellus

Pyrkimys käyttää suositteluohjelmaa suosittelun synnyttämisessä näyttäisi olevan toimiva, yli 10 % uusista asiakkaista on tullut ohjelman ansiosta, ja 54 % näistä suosituksista on peräisin vuosituhannen vaihteen asiakkailta. Oppi pankkiorganisaatioille: Hyvin harvat pankit tai luotto-osuuskunnat ovat luoneet yhtä vankan ystävän suositteluohjelman kuin American Express on rakentanut platinakorttiaan varten. Ne organisaatiot, jotka ovat tehneet niin, käyttävät yleensä melko jäsentymätöntä prosessia, joka ei integroi kaikkia kanavia.

Oppi pankkiorganisaatioille: Hyvin harvat pankit tai luotto-osuuskunnat ovat luoneet yhtä vankan ystävän suositteluohjelman kuin American Express on rakentanut platinakorttiaan varten. Ne organisaatiot, jotka ovat tehneet niin, käyttävät yleensä melko jäsentymätöntä prosessia, joka ei integroi kaikkia kanavia.

Kuten olemme nähneet useissa AmExin opetuksissa, investoinnit tavoitteen saavuttamiseksi näyttävät kannattavan. Näin on käynyt American Express Platinumin kaveriksi suosittelemisen ohjelman kohdalla. Ja mikä organisaatio ei haluaisi potentiaalista yli 10 %:n kasvuvauhtia suosituksista.

Olemme samaa mieltä Comperemedian ja heidän arvionsa AmEx-ohjelmasta. ”Yritysten tulisi harkita sosiaalisen median linkkien sisällyttämistä suosittelua varten mobiilisovelluksiin osoittaakseen kiinnostuksensa siihen, että tällaiset ohjelmat ovat helposti asiakkaiden saatavilla, ja lopulta auttaa vaalimaan suhteita uusiin asiakkaisiin. Lisäksi nuoriin kohortteihin vetoavan sukupolvimarkkinointikielen käyttäminen voisi viitata siihen, että pankit pystyvät suhteuttamaan itsensä nuorten asiakkaiden elämäntyyliin.”

”Sitä paitsi, vaikka erillisten suositteluviestien tiheä käyttö saattaisikin lannistaa asiakkaita, strategian vakiinnuttamisessa voisi auttaa se, että sen tekeminen on yksinkertaista sisällyttämällä ”suosittele ystävää” -linkkejä erilaisten viestien alareunaan. Kaiken kaikkiaan nykyisten asiakkaiden käyttäminen ristiinmyynnissä ja suosittelussa säästää yritysten aikaa ja rahaa ja auttaa myös parantamaan asiakassuhteita.”