“Core” anses for at være den sikreste strategi og den, der ligger tættest på fast indkomst (obligationer) med hensyn til risiko og potentielt afkast.

Den har en tendens til at bruge mindre gearing end andre strategier, meget lidt om ejendommen ændrer sig, og pengestrømmene er stabile og forudsigelige.

Så, hvad kan gå galt?

Hvis man går efter de fleste online beskrivelser og forklaringer af denne kategori, vil man måske sige: “Intet – det lyder ret simpelt.”

Men som du vil se, er der nogle finurligheder, som de fleste kilder forbigår:

De vigtigste kategorier for investering i fast ejendom

De fire vigtigste måder at investere i individuelle ejendomme i erhvervsejendomme er:

- Kerne: Erhverv stabiliserede, modne aktiver, hold dem næsten uændrede og sælg dem i fremtiden.

- Core Plus: Gør noget lignende, men foretager flere ændringer, f.eks. lette forbedringer af enhederne eller indretningen.

- Værditilvækst: Erhverver en ejendom, gennemfører en større renovering, der tager måneder eller år at gennemføre, og sælger den så i fremtiden.

- Opportunistisk: Udvikler en ny ejendom fra bunden eller erhverver en eksisterende ejendom og “ombygger” den til en anden type (f.eks, indkøbscenter til industrikompleks) og sælge den i fremtiden.

Du kan se risikoen og det potentielle afkast af disse strategier her (“Core Plus” ville være lige til højre for “Core Real Estate”):

Den sandsynlige IRR for mange Core-aftaler ligger i det høje encifrede tal, mens PE-virksomheder ofte sigter efter et afkast på 15-20 %+.

Så selv om et PE-firma hævder at lave Core-aftaler, er det højst sandsynligt også i gang med Core-Plus-aftaler – eller det erhverver ejendomme på et lavt punkt i markedscyklussen.

Egte Core-aftaler har tendens til at tiltrække mere konservative investorer, såsom pensioner og kapitalfonde, der sigter mod et lavere annualiseret afkast.

Hvad gør disse kategorier forskellige?

Mange artikler fremhæver følgende punkter som forskelle mellem Core-, Core-Plus-, Value-Added- og Opportunistic-aftaler:

- Lejerne: Core-ejendomme har tendens til at have lejere af høj kvalitet på langtidslejekontrakter; dette gælder i mindre grad for de andre kategorier.

- Beliggenheder: Kerneejendomme har tendens til at ligge i større bycentre med stor efterspørgsel.

- Kapitaludgifter: Kerneejere/investorer bruger kun lidt på kapitalforbedringer, fordi intet stort ændrer sig; det er det modsatte for værditilvækst- og opportunistiske tilbud.

- Stabilitet: Kerneejendomme har tendens til at have stabiliseret belægningsprocent og huslejer med forudsigelig cashflow hvert år; de andre kategorier svinger mere.

- Beholdningsperiode: Beholdelsesperioden for kerneaftaler er ofte længere end for de andre kategorier (f.eks. 10 år i stedet for 3-5 år).

- Gearing: Core deals har tendens til at bruge mindre gearing (40 % eller mindre) end de andre kategorier, som ofte kan gå op til 60-70 % (eller mere).

- Afkastkilder: Jeg har lavet en hel del ejendomsinvesteringer via crowdfunding-sider, de offentlige markeder og ejendomsinvesteringsfonde, og jeg har også set mange investeringsnotater for ejendomshandler.

Og jeg har lavet flere versioner af vores kursus i finansiel modellering af fast ejendom baseret på casestudier og modelleringstests, der er givet i rigtige interviews.

Baseret på det er jeg ikke enig i alle disse punkter.

For eksempel har jeg set masser af “Core”- og “Core-Plus”-aftaler, der bruger en højere gearing, f.eks. 50-70%, så længe kreditstatistikken og nøgletal forbliver sunde på disse niveauer.

Denne højere gearing skyldes til dels, at renterne har været meget lave i det årti eller deromkring efter finanskrisen i 2008-2009 (se: mere om kommercielle ejendomsudlån og ejendomsgældsfonde).

Holdelsesperioden varierer også en hel del, og i det virkelige liv handler det ofte om “Vi sælger, så snart vi får en god pris.”

Mange Core-ejendomme ligger i større bycentre, men beliggenheden alene er ikke den bedste måde at differentiere disse kategorier på.

Endeligt genererer Core-ejendomme en mere stabil pengestrøm end de andre, men det er ikke nødvendigvis sådan, at størstedelen af afkastet kommer fra pengestrømme i holdelsesperioden.

For eksempel, når ejendomsmarkedet befinder sig på et cyklisk lavpunkt, vil mange investeringsselskaber erhverve stabile ejendomme til underpris.

Så vil de vente på, at priserne stiger, og sælge ejendommene senere i cyklussen, så størstedelen af deres afkast kommer fra kapitalforøgelse.

Denne strategi bliver mindre gennemførlig, efterhånden som cyklussen skrider frem, så mange investorer skifter i stedet til Value-Added- og Opportunistic-aftaler.

Den vigtigste pointe er, at man bør skelne strategierne efter, hvad investoren/ejeren GØR i løbet af holdperioden: Hvis ejendommen næsten ikke ændrer sig, er det en Core-aftale.

Hvorfor er Core Real Estate-afkastet “begrænset”?

Det er mere korrekt at sige, at markedsmiljøet og timingen spiller en større rolle for afkastet for Core-aftaler end for aftaler i de andre kategorier.

Dette gør Core-kategorien god for passive investorer, der ikke ønsker at være involveret i den daglige forvaltning, men ikke så god for alle, der køber på toppen af cyklussen, eller alle, der ønsker mere kontrol.

For at illustrere dette vil vi se på eksempelafkast fra en Core-aftale for en flerfamilieejendom (lejlighedsejendom) i flere forskellige markedsmiljøer.

Disse eksempler er baseret på en modificeret version af et af eksemplerne i artiklen om ejendomsproformaer.

I alle tilfælde erhverver vi ejendommen for 9,5 millioner dollars ved en LTV på 50 %, hvilket indebærer en Going-In Cap Rate på 6.0%.

Gældsbetjeningen og kapitalomkostningerne forbliver de samme i alle tilfælde, men væksten i nettodriftsindtægten (NOI) og Exit Cap Rate ændres afhængigt af markedet.

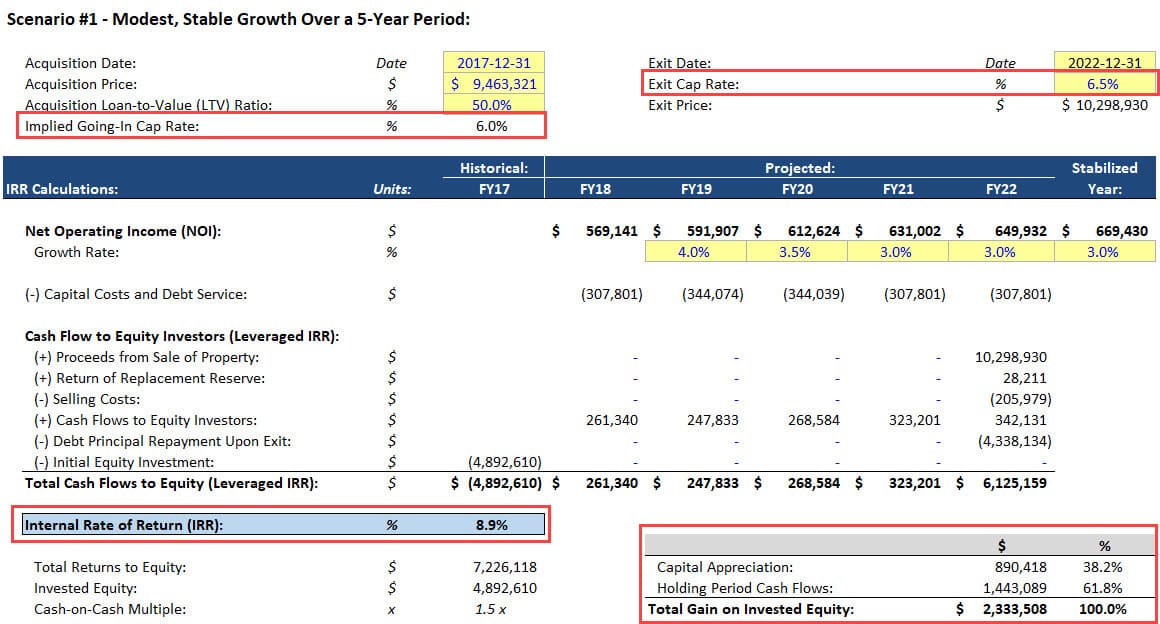

Scenarie #1 – beskeden, stabil vækst over en 5-årig periode

I dette tilfælde vokser ejendommens NOI med 3-4% om året, og Exit Cap Rate stiger beskedent til 6.5%, fordi ejendommen ældes og ikke undergår større forbedringer:

De fleste online beskrivelser af Core real estate stopper her, men det er mere kompliceret end som så, fordi markedet også kan ændre sig i løbet af holdperioden.

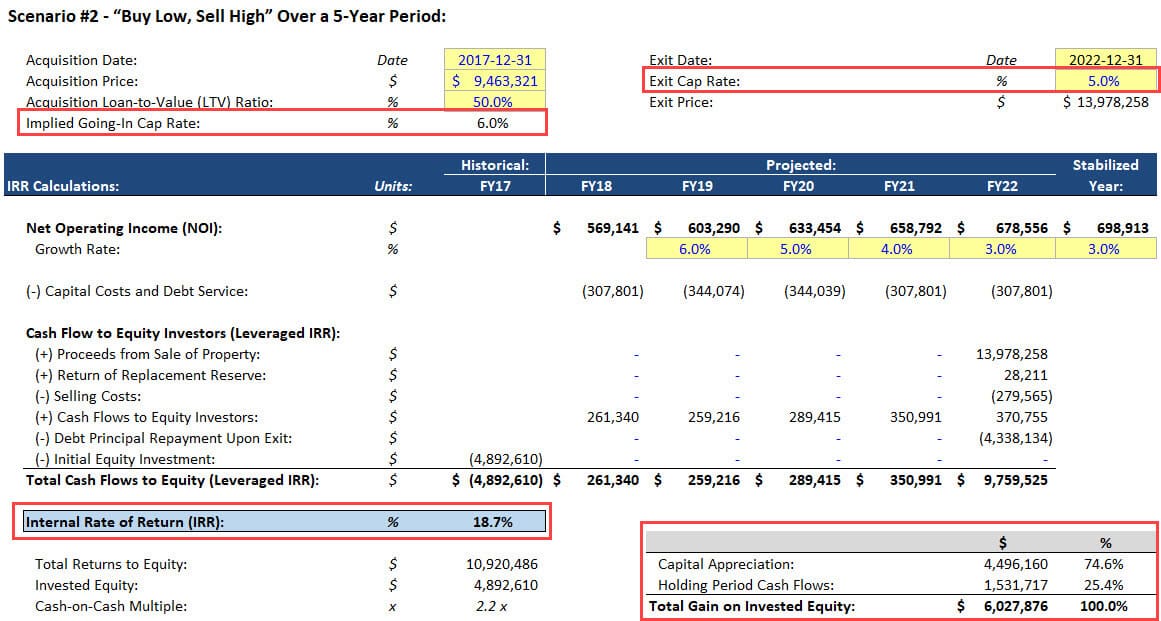

Scenarie nr. 2 – “Køb lavt, sælg højt” over en 5-årig periode

I dette scenarie antager vi, at vi køber ejendommen mod bunden af markedscyklussen, og så sælger vi den, efter at priserne er steget i flere år (dvs, faldende Cap Rates).

NOI-væksten er også højere end normalt i de første par år, efterhånden som markedet genopstår:

Det er ikke usandsynligt at erhverve en ejendom til en Cap Rate på 6,0 %, foretage ingen større ændringer og sælge den til 5.0%, men det sker normalt kun på et marked med høj vækst og et misforhold mellem udbud og efterspørgsel.

Hvis du præsenterer en analyse som denne for en Core real estate deal, vil folk naturligvis være skeptiske, medmindre du har en masse data til støtte for dit argument.

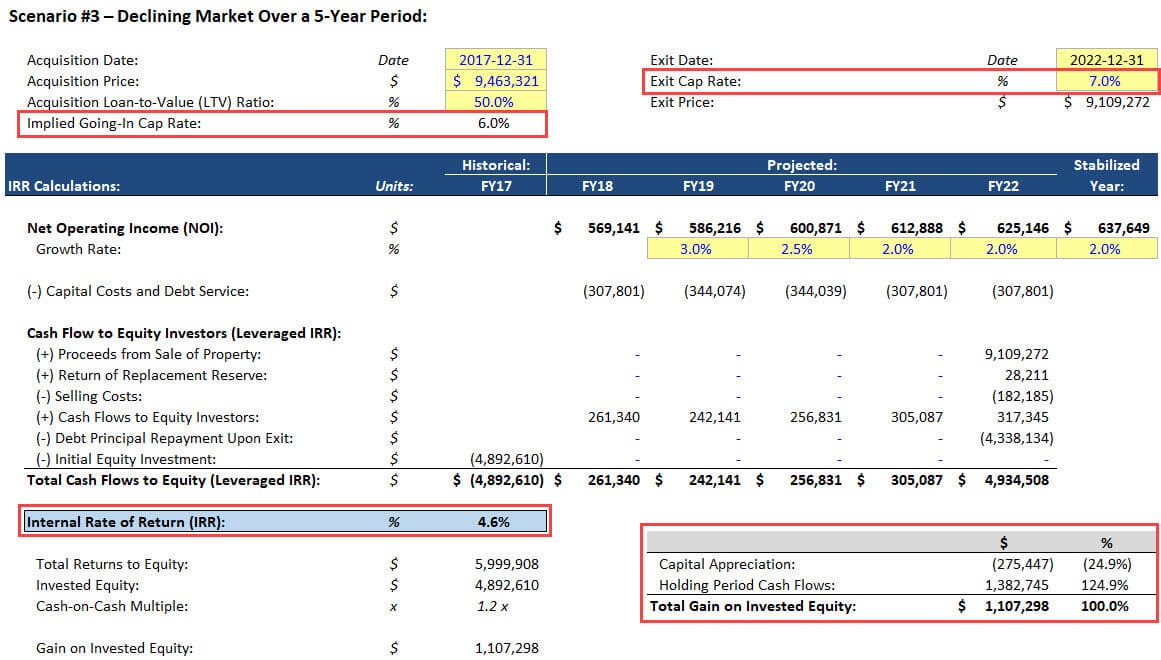

Scenarie #3 – faldende marked over en 5-årig periode

I det sidste scenarie antager vi, at vi er uheldige og tilfældigvis erhverver ejendommen, lige når markedet begynder at falde.

Som følge heraf stiger Cap Rate til sidst, og NOI vokser langsommere:

Det sagt er det stadig ikke en “katastrofe” – vi undgår stadig at tabe penge på grund af de stabile pengestrømme i holdingperioden.

Selv om NOI faldt beskedent i 1-2 år og derefter begyndte at vokse igen, ville IRR’en stadig være positiv.

Pointen med disse eksempler er at illustrere, at Core-aftaler er langt mere afhængige af markedsmiljøet og timingen end de andre kategorier.

Ja, hvis alt er stabilt, er et højt encifret afkast et sandsynligt resultat, og størstedelen af gevinsterne vil komme fra ejendommens pengestrømme.

Men hvis ikke, er udfaldsspektret ret bredt, og ejeren eller investoren har begrænset kontrol over resultaterne.

Core Real Estate Careers:

Som nævnt ovenfor er dette ikke et ægte “valg”, da mange ejendomsinvesteringsfirmaer bruger forskellige strategier.

Det er dog rimeligt at sige, at grupper eller firmaer, der fokuserer på Core-strategier, er bedst, hvis du kan lide markedsanalyser og at finde ejendomme og regioner, der måske er undervurderet.

Du vil ikke nødvendigvis bygge de mest komplekse modeller, da de erhvervede ejendomme stort set forbliver de samme.

Men du bliver nødt til at forstå markedscyklusser, demografiske forhold og udbud/efterspørgsel for at træffe de rigtige beslutninger.

Mange konservative investorer som pensioner og kapitalfonde kan også lide Core-ejendomme på grund af opfattelsen af, at det er en “mere sikker” aktivklasse, der stadig giver et højere annualiseret afkast end de fleste fastforrentede værdipapirer.

Så hvis du ender med at fokusere på Core real estate, kan det være hos en af disse af firmaer – hvilket betyder lavere løn, men også færre timer og mindre stress.

Hvorfor investere i Core Real Estate?

For individuelle investorer er Core real estate tiltalende af alle de grunde, der er nævnt ovenfor: potentialet for et højt encifret afkast, muligheden for at være relativt passiv og relativt lav risiko, selv hvis markedet falder.

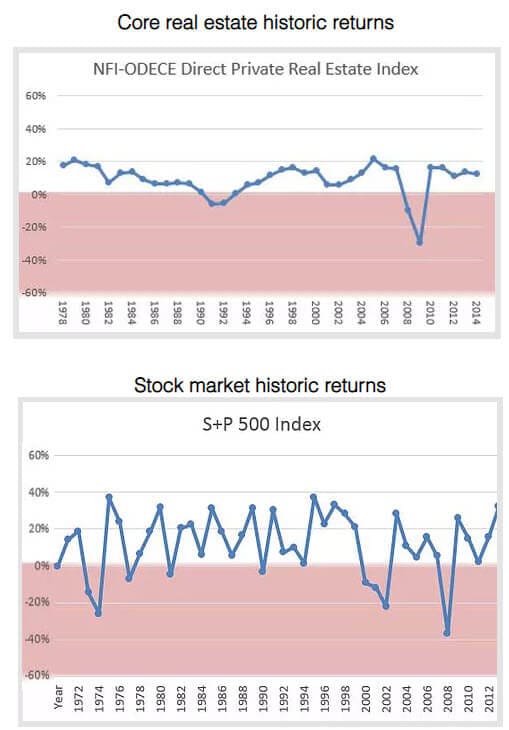

Der er også en anden vigtig fordel: stabilitet.

S&P 500 har et højere gennemsnitligt årligt afkast, hvis du investerer i en S&P-indeksfond og holder den i årtier, men den svinger også betydeligt fra år til år.

Derimod har Core real estate afkast tendens til at være meget jævnere, og de forbliver ofte positive, selv når aktieafkastet falder ned fra en klippe (som i perioden 2000 – 2002).

Denne graf fra Real Estate Crowdfunding Review opsummerer det ret godt:

Core Real Estate har også dybe drawdowns (se tallene fra 2008-2009 ovenfor), men de har tendens til at være mindre hyppige og alvorlige end dem i aktier.

Skin in the Game: Hvorfor jeg investerer i Core Real Estate

Med henblik på fuld afsløring kan jeg godt lide Core Real Estate som kategori og har investeret i den via websteder som Fundrise.

Omkring 5-10% af mine samlede aktiver er i ejendomsaktiefonde eller individuelle ejendomme, og en god del af det er i “Core”-kategorien.

Jeg gør det af de grunde, der er beskrevet ovenfor: stabilitet, den passive karakter og ret gode risikojusterede afkast.

Den negative side er, at likviditeten er begrænset, fordi det er meget sværere at sælge en ejendom eller indløse aktier i en fond end at sælge offentligt handlede aktier eller obligationer.

Men det er jeg villig til at acceptere, hvis det betyder positive afkast i et år, hvor de fleste andre markeder er nede.

Anything Else?

Det var det hele for kategorien Core real estate.

Næste gang bevæger vi os ind i kategorierne Value-Added og Opportunistic og kigger (måske) også på Core-Plus.