È una delle diverse strategie che le società di private equity immobiliare (e altri tipi di società di investimento) seguono per acquisire, gestire e vendere proprietà.

“Core” è considerata la strategia più sicura e quella che si avvicina di più al reddito fisso (obbligazioni) in termini di rischio e potenziale rendimento.

Tende ad usare meno leva rispetto alle altre strategie, cambia molto poco della proprietà e i flussi di cassa sono stabili e prevedibili.

Cosa potrebbe andare storto?

Se ci si attiene alla maggior parte delle descrizioni e spiegazioni online di questa categoria, si potrebbe dire: “Niente – sembra abbastanza semplice.”

Ma come vedrete, ci sono alcune sottigliezze che la maggior parte delle fonti sorvola:

Le principali categorie di investimento immobiliare

I quattro modi principali per investire in singole proprietà nel settore immobiliare commerciale sono:

- Core: Acquisire beni stabilizzati e maturi, mantenerli quasi uguali e venderli in futuro.

- Core Plus: Fare qualcosa di simile, ma apportare più cambiamenti, come miglioramenti leggeri alle unità o all’arredamento.

- Value-Added: Acquisire una proprietà, completare una ristrutturazione importante che richiede mesi o anni per essere completata, e poi venderla in futuro.

- Opportunistico: Sviluppare una nuova proprietà da zero, o acquisirne una esistente e “riqualificarla” in un tipo diverso (ad es,

Puoi vedere il rischio e i potenziali ritorni di queste strategie qui (“Core Plus” sarebbe proprio alla destra di “Core Real Estate”):

Il probabile IRR di molti Core deals è nell’intervallo di una sola cifra, mentre le aziende di PE spesso mirano a rendimenti del 15-20%+.

Così, anche se una società di PE afferma di fare affari Core, molto probabilmente, sta anche perseguendo affari Core-Plus – o sta acquisendo proprietà in un punto basso del ciclo di mercato.

I veri affari Core tendono ad attrarre investitori più conservatori, come pensioni e dotazioni, che mirano a rendimenti annualizzati più bassi.

Cosa rende diverse queste categorie?

Molti articoli evidenziano i seguenti punti come differenze tra le offerte Core, Core-Plus, Value-Added e Opportunistic:

- Inquilini: Le proprietà Core tendono ad avere inquilini blue-chip e di alta qualità con contratti di locazione a lungo termine; questo è meno vero per le altre categorie.

- Località: Le proprietà core tendono ad essere nei maggiori centri urbani con molta domanda.

- Spesa di capitale: I proprietari/investitori del nucleo spendono poco in miglioramenti di capitale perché non cambia nulla di importante; è l’opposto per gli affari a valore aggiunto e opportunistici.

- Stabilità: Le proprietà Core tendono ad avere tassi di occupazione e affitti stabilizzati con un flusso di cassa prevedibile ogni anno; le altre categorie fluttuano di più.

- Periodo di detenzione: Il periodo di detenzione per i core deals è spesso più lungo che per gli altri (per esempio, 10 anni piuttosto che 3-5 anni).

- Leverage: I core deal tendono ad usare meno leverage (40% o meno) rispetto a quelli delle altre categorie, che spesso possono arrivare al 60-70% (o più).

- Fonti di rendimento: Le proprietà core generano la maggior parte dei loro rendimenti attraverso il reddito nel periodo corrente, ma gli altri tipi di affari generano la maggior parte dei loro rendimenti attraverso l’apprezzamento del capitale.

Ho fatto una discreta quantità di investimenti immobiliari attraverso i siti di crowdfunding, i mercati pubblici e i fondi di investimento immobiliare, e ho anche visto molti memo di investimento per gli affari immobiliari.

E ho creato più versioni del nostro corso di modellazione finanziaria immobiliare basato su casi studio e test di modellazione dati in interviste reali.

Sulla base di ciò, non sono d’accordo con tutti questi punti.

Per esempio, ho visto un sacco di accordi “Core” e “Core-Plus” che usano una leva più alta, come il 50-70%, finché le statistiche di credito e i rapporti rimangono sani a quei livelli.

Questa leva più alta è in parte perché i tassi di interesse sono stati molto bassi nel decennio successivo alla crisi finanziaria del 2008-2009 (vedi: più sui prestiti immobiliari commerciali e sui fondi di debito immobiliari).

Anche il periodo di detenzione varia abbastanza, e nella vita reale, spesso si riduce a “venderemo non appena avremo un buon prezzo”

Molte proprietà Core sono nei principali centri urbani, ma la sola posizione non è il modo migliore per differenziare queste categorie.

Infine, le proprietà Core generano un flusso di cassa più stabile delle altre, ma non è necessariamente il caso che la maggior parte dei ritorni provenga dai flussi di cassa nel periodo di detenzione.

Per esempio, quando il mercato immobiliare è ad un minimo ciclico, molte società di investimento acquisteranno proprietà stabili e sottovalutate.

Poi aspetteranno che i prezzi aumentino e venderanno le proprietà più avanti nel ciclo in modo che la maggior parte dei loro ritorni provenga dalla rivalutazione del capitale.

Questa strategia diventa meno fattibile con l’avanzare del ciclo, così molti investitori passano invece a operazioni Value-Added e Opportunistic.

La linea di fondo è che si dovrebbero distinguere le strategie in base a ciò che l’investitore/proprietario fa durante il periodo di detenzione: se la proprietà cambia a malapena, è un affare Core.

Perché i rendimenti del Core Real Estate sono “limitati”?

È più accurato dire che l’ambiente di mercato e il tempismo giocano un ruolo maggiore nei rendimenti degli affari Core rispetto agli affari delle altre categorie.

Questo rende la categoria Core ottima per gli investitori passivi che non vogliono essere coinvolti nella gestione quotidiana, ma non così ottima per chi compra nella parte alta del ciclo, o per chi vuole più controllo.

Per illustrare, guarderemo i rendimenti di esempio di un affare Core per una proprietà multifamiliare (condominio) in diversi ambienti di mercato.

Questi esempi sono basati su una versione modificata di uno dei campioni nell’articolo sui pro-forma immobiliari.

In tutti i casi, acquistiamo la proprietà per 9,5 milioni di dollari con un LTV del 50%, che implica un Going-In Cap Rate del 6. 0%.0%.

Il servizio del debito e i costi del capitale rimangono gli stessi in tutti i casi, ma la crescita del reddito operativo netto (NOI) e l’Exit Cap Rate cambiano in base al mercato.

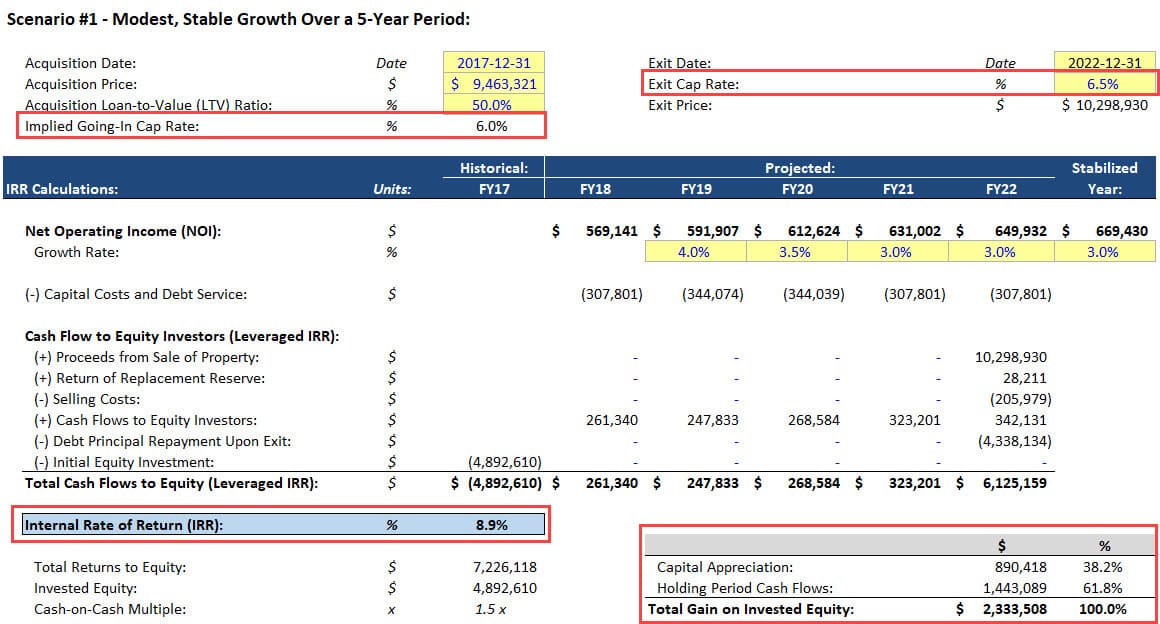

Scenario #1 – Crescita modesta e stabile in un periodo di 5 anni

In questo caso, il NOI della proprietà cresce del 3-4% all’anno, e l’Exit Cap Rate sale modestamente al 6. 5% perché la proprietà invecchia e non ha un’età superiore a 5 anni.5% perché la proprietà invecchia e non subisce grandi miglioramenti:

La maggior parte delle descrizioni online di Core real estate si fermano qui, ma è più complicato di così perché il mercato potrebbe anche cambiare durante il periodo di detenzione.

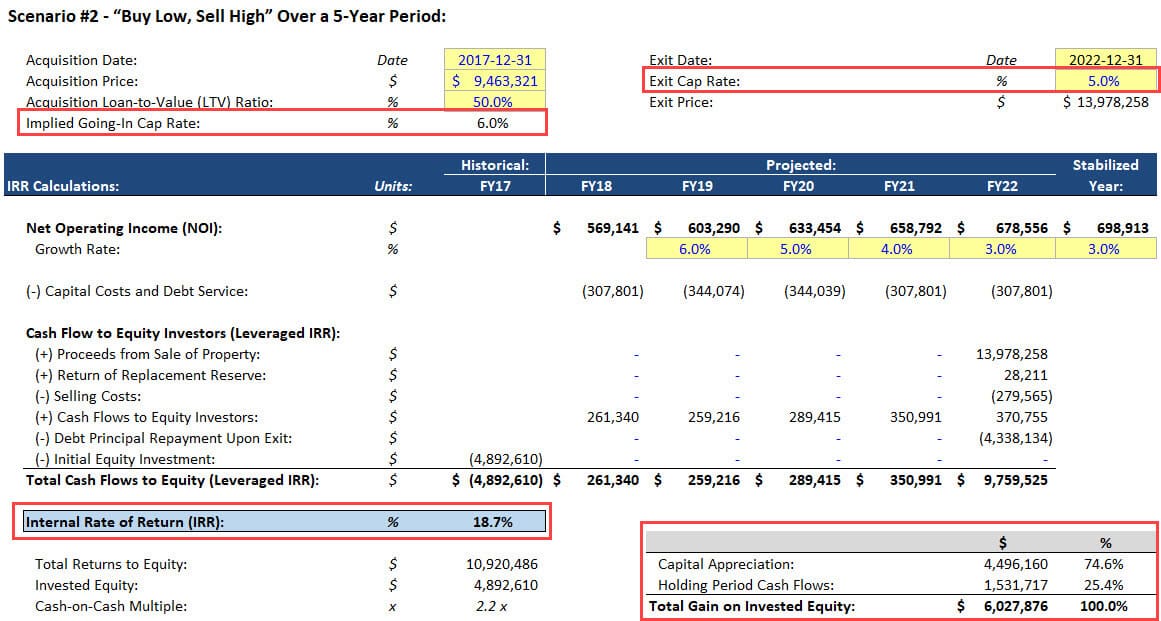

Scenario #2 – “Buy Low, Sell High” su un periodo di 5 anni

In questo scenario, assumiamo di acquistare la proprietà verso il fondo del ciclo di mercato, e poi venderla dopo che i prezzi sono aumentati per diversi anni (cioè,

La crescita del reddito interno lordo è anche più alta del normale nei primi anni quando il mercato si riprende:

Non è implausibile acquisire una proprietà ad un Cap Rate del 6,0%, non fare grandi cambiamenti, e venderla al 5.0%, ma di solito succede solo in un mercato in forte crescita con un mismatch tra domanda e offerta.

Se si presenta un’analisi come questa per un affare immobiliare Core, la gente sarà naturalmente scettica a meno che non si abbiano molti dati a sostegno della propria tesi.

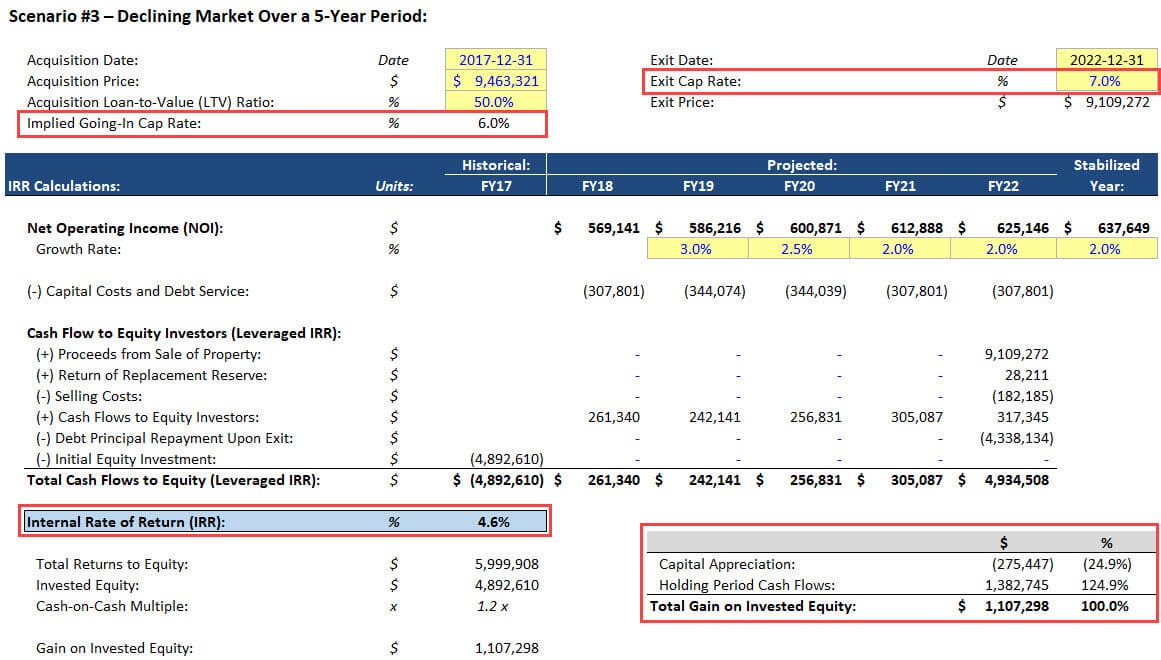

Scenario #3 – Mercato in declino in un periodo di 5 anni

Nello scenario finale, assumiamo di essere sfortunati e di acquisire la proprietà proprio quando il mercato sta iniziando a diminuire.

Come risultato, il Cap Rate sale alla fine, e il NOI cresce più lentamente:

Detto questo, non è ancora un “disastro” – evitiamo ancora di perdere soldi a causa dei flussi di cassa stabili nel periodo di detenzione.

Anche se il NOI diminuisse modestamente per 1-2 anni e poi ricominciasse a crescere, l’IRR sarebbe ancora positivo.

Il punto di questi esempi è quello di illustrare che gli affari Core sono molto più dipendenti dall’ambiente di mercato e dalla tempistica rispetto alle altre categorie.

Sì, se tutto è stabile, un ritorno a una sola cifra è un risultato probabile, e la maggior parte dei guadagni verrà dai flussi di cassa della proprietà.

Ma se non lo è, la gamma di risultati è abbastanza ampia, e il proprietario o l’investitore ha un controllo limitato sui risultati.

Carriere nel settore immobiliare Core: Perché lavorare nel settore?

Come detto sopra, questa non è una vera “scelta” perché molte società di investimento immobiliare utilizzano strategie diverse.

Tuttavia, è giusto dire che i gruppi o le società che si concentrano sulle strategie Core sono i migliori se ti piace l’analisi di mercato e trovare proprietà e regioni che potrebbero essere sottovalutate.

Non dovrai necessariamente costruire i modelli più complessi poiché le proprietà acquisite rimangono in gran parte le stesse.

Ma avrete bisogno di capire i cicli di mercato, i dati demografici e la domanda/offerta per prendere le decisioni giuste.

Molti investitori conservatori come le pensioni e i fondi di dotazione amano anche il Core real estate a causa della percezione che sia una classe di attività “più sicura” che offre ancora rendimenti annualizzati più elevati rispetto alla maggior parte dei titoli a reddito fisso.

Così, se si finisce per concentrarsi sul Core real estate, potrebbe essere in una di queste aziende – il che significa uno stipendio più basso, ma anche ore e stress ridotti.

Perché investire nel Core Real Estate?

Per gli investitori individuali, il core real estate è attraente per tutte le ragioni menzionate sopra: il potenziale di rendimenti a una cifra, la capacità di essere relativamente passivi e il rischio relativamente basso anche se il mercato cala.

C’è anche un altro vantaggio chiave: la stabilità.

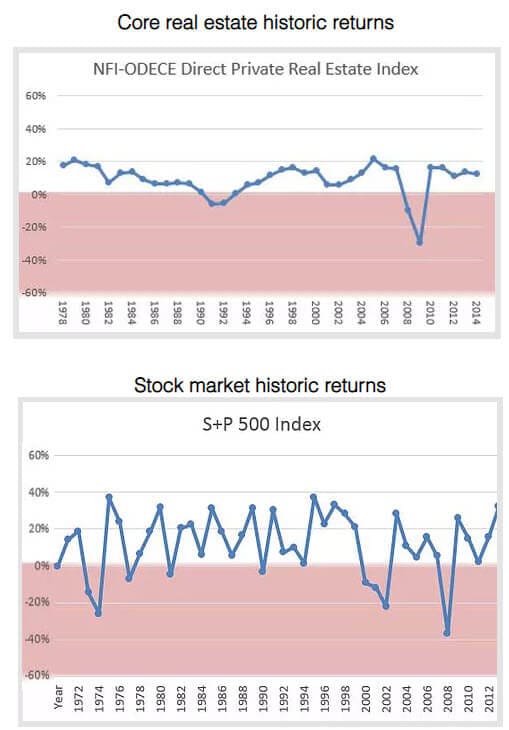

L’S&P 500 ha un rendimento medio annuo più alto se si investe in un fondo indice S&P e lo si tiene per decenni, ma oscilla anche in modo significativo di anno in anno.

Al contrario, i rendimenti del Core real estate tendono ad essere molto più uniformi, e spesso rimangono positivi anche quando i rendimenti azionari cadono a picco (come nel periodo 2000 – 2002).

Questo grafico di Real Estate Crowdfunding Review lo riassume abbastanza bene:

Anche il core real estate ha profondi drawdown (vedi i numeri 2008-2009 sopra), ma tendono ad essere meno frequenti e gravi di quelli delle azioni.

Skin in the Game: Perché investo in Core Real Estate

Nell’interesse della piena divulgazione, mi piace l’immobiliare Core come categoria e ci ho investito tramite siti come Fundrise.

Circa il 5-10% del mio patrimonio totale è in fondi azionari immobiliari o proprietà individuali, e una buona parte è nella categoria “Core”.

Lo faccio per le ragioni descritte sopra: stabilità, natura passiva, e rendimenti corretti per il rischio abbastanza buoni.

Il lato negativo è che la liquidità è limitata perché vendere una proprietà o riscattare le azioni di un fondo è molto più difficile che vendere azioni o obbligazioni quotate in borsa.

Ma sono disposto ad accettarlo se significa rendimenti positivi in un anno in cui la maggior parte degli altri mercati sono in calo.

Nient’altro?

Questo è tutto per la categoria Core real estate.

Prossimamente, ci sposteremo nelle categorie Value-Added e Opportunistic e (forse) vedremo anche Core-Plus.