Abonnieren Sie The Financial Brand kostenlos per E-Mail!

Wenn Vergleiche zwischen American Express und dem Bankensektor gezogen werden, sagen sich viele Führungskräfte im Bankensektor schnell: „Kartenorganisationen sind etwas anderes als Banken“, oder „AmEx zielt nur auf das Premium-Segment ab“ oder sogar „AmEx ist ein Monoline-Geschäft und bietet keine breite Palette an Dienstleistungen an“. Jedes dieser Argumente ist stichhaltig, aber American Express kann Banken und Kreditgenossenschaften viel darüber lehren, wie man alles von der Eröffnung neuer Konten bis hin zur Kundenbindung und zum Cross-Selling perfektionieren kann.

Ich wurde an die hervorragende Art und Weise erinnert, mit der American Express den Aufbau starker Beziehungen betreibt, als ich mich vor kurzem entschloss, ihre Platinum Card zu beantragen. Meine Frau ist seit 1983 AmEx Platinum Mitglied, während ich mein Gold Card Konto vor mehr als zwei Jahrzehnten geschlossen hatte. Meine Entscheidung, die Karte nach vielen Jahren erneut zu beantragen, ist auf das hervorragende (und hartnäckige) personalisierte digitale Marketing von American Express über einen längeren Zeitraum zurückzuführen.

Die Zahlungsverkehrsbranche steht vor denselben Herausforderungen und Chancen wie das traditionelle Bankgeschäft:

- Ein sich schnell wandelndes Ökosystem, das durch sich verändernde Verbraucherbedürfnisse, verstärkten Wettbewerb und kontinuierliche regulatorische Änderungen gekennzeichnet ist

- Zunehmende Bedeutung digitaler Kanäle

- Einführung und Akzeptanz neuer digitaler Technologien

- Zunehmende Bedeutung von Daten und fortschrittlicher Analytik

- Netzwerke, die traditionelle Bargeld- und Kredittransaktionen verdrängen

Um in Zukunft erfolgreich zu sein, muss jede Phase der Customer Journey auf personalisierte und nahtlose Weise perfektioniert und digitalisiert werden, um die oben genannten Marktveränderungen zu nutzen. Nachfolgend finden Sie einige Möglichkeiten, wie American Express darauf reagiert hat.

Weiter lesen: Alliant Credit Union’s In-House Digital Lending Platform Fuels Growth

Make Digital Account Opening Simple

Der Erfolg einer Vertriebsorganisation wie einer Bank, einer Kreditgenossenschaft, eines Investmentunternehmens, einer Versicherungsgesellschaft oder eines Kartenanbieters wie American Express wird maximiert, wenn der Prozess der Beantragung eines neuen Kontos über eine digitale Plattform einfach gestaltet werden kann. Je weniger Tastenanschläge und je grundlegender die Informationen sind, desto geringer ist die Wahrscheinlichkeit, dass der potenzielle Kunde den Prozess abbricht.

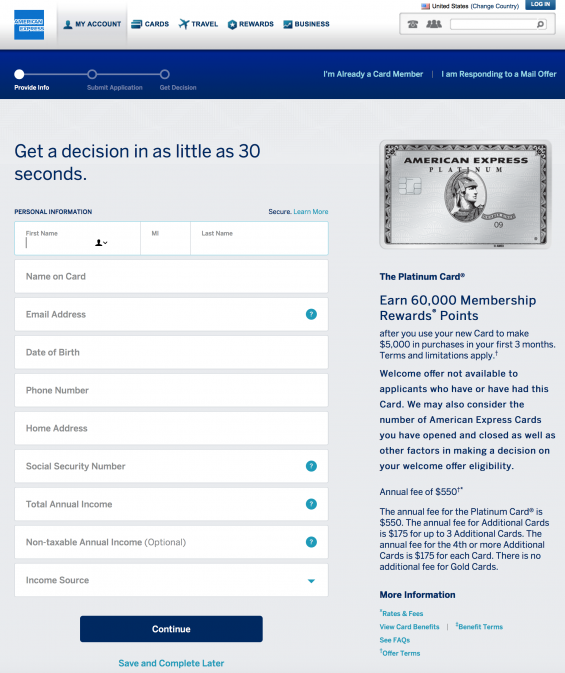

Auf der ersten Seite der American Express Platinum-Website (vor der Beantragung) wird sofort auf die Vorteile der Beantragung der Karte hingewiesen.

- VIP-Status bei Uber, einschließlich einer monatlichen Verrechnung der Fahrtkosten in Höhe von $15 und einer Bonusverrechnung in Höhe von $20 im Dezember (im Wert von $200)

- 5X Bonusprämienpunkte für Flüge und Hotels, die mit der Platinum-Karte gebucht werden

- $200 Verrechnung von Flugnebenkosten (Essen, Gepäck, etc.), wenn sie mit der Platinum-Karte bezahlt werden

- $100 Verrechnung mit TSA PRE- oder Global Entry-Gebühren

- Zugang zu mehr als 1000 Flughafen-Lounges

- Zusätzliche Reise- und Amex-Concierge-Vorteile

Die Beantragung einer American Express-Karte könnte nicht einfacher sein. So einfach, dass sie sogar sagen, dass es nur 30 Sekunden dauern soll. Dank der Möglichkeit, Informationen von einem digitalen Gerät aus auszufüllen, dauerte der Antragsprozess bei mir weniger als 30 Sekunden.

Auch wenn es auf dem Antrag eher unauffällig ist: Wenn ein potenzieller Kunde den Prozess unterbrechen und später neu beginnen möchte, ist die Option am Ende des Antrags vorhanden. American Express weist auf dem Antrag auch noch einmal auf die Vorteile der Platin-Karte hin sowie auf die Entscheidungskriterien und die damit verbundenen Gebühren.

Lektionen für Bankunternehmen: Die wichtigste Lektion für Banken ist, wie wichtig digitale End-to-End-Anwendungsprozesse sein können (und sollten). American Express hat seinen Antrag für ein digitales Engagement entwickelt, einschließlich der Möglichkeit, den Prozess zu stoppen und neu zu starten. Der Antrag lässt sich leicht auf einem Computer oder einem mobilen Gerät ausfüllen.

Um das Kundenerlebnis noch zu verbessern, wird der Antrag während des Wartens genehmigt. In meinem Fall dauerte es weniger als eine Minute, was unterstreicht, dass das Back-Office von American Express auf diesen digitalen Prozess ausgerichtet ist. Es gibt keinen Grund, warum die Beantragung eines Girokontos schwieriger sein sollte.

Starkes Wertversprechen

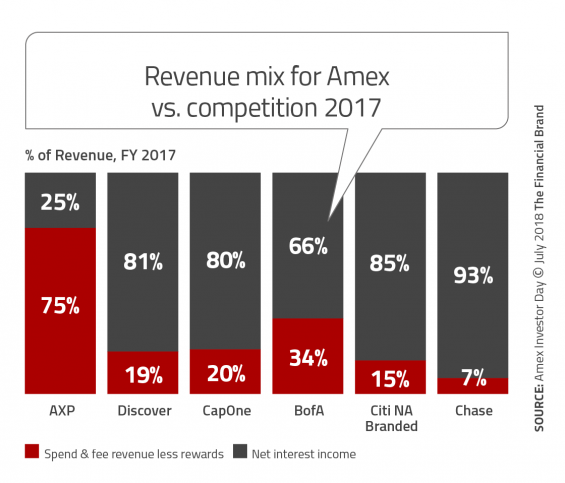

Während der Bankensektor den Weg eingeschlagen hat, den Verbrauchern so viel wie möglich zum niedrigsten Preis (oft kostenlos) anzubieten, hat American Express ein Wertversprechen für seine Produkte entwickelt, das im Gegensatz zu den meisten seiner Konkurrenten steht. So stammen beispielsweise 75 % der Einnahmen der Platinum-Karte aus Ausgaben und Gebühreneinnahmen und nicht aus Zinseinnahmen. Die Bank of America ist das einzige Kartenunternehmen, bei dem die Einnahmen aus Ausgaben und Gebühren mehr als 30 % der Einnahmen ausmachen.

Diese Art von Modell kann nur unterstützt werden, wenn die Verbraucher glauben, dass die Kosten für die Dienstleistung einen Wert darstellen. Während AmEx ein Premium-Segment der Bevölkerung bedient, ist der eigentliche Nutzer des Platinum-Produkts ein Reisender. Wie auf der Titelseite der Platinum-Website zu lesen ist, zeigt American Express auf, wie ein mittelmäßiger Reisender problemlos einen Gegenwert für seine Investition von 550 Dollar erhalten kann. Es gibt nie eine Entschuldigung für die Erhebung einer Gebühr, und der Verbraucher wird nie überrascht.

Da American Express weiß, dass es ein hohes Wertversprechen hat, bietet es sogar ein Vergleichstool an, mit dem potenzielle Kunden andere AmEx-Karten oder Karten anderer Anbieter vergleichen können. Ähnlich wie bei Progressive Insurance trägt diese Transparenz zum wahrgenommenen Wert des Produkts bei.

Lektionen für Bankunternehmen: Die Verbraucher werden für Produkte und Dienstleistungen zahlen, die sie für wertvoll halten. Es mag zwar schwierig sein, ein erstklassiges Produkt zu entwickeln oder eines, das im Gegensatz zur Konkurrenz Vergünstigungen bietet, aber es ist keine unmögliche Aufgabe. Es gibt sogar Anbieter auf dem Markt, die schlüsselfertige Dienstleistungen anbieten, die dabei helfen können.

Es ist auch möglich, Produkte zu entwickeln, die bestimmte Bevölkerungssegmente bedienen, z. B. Senioren, Millennials, digitale Verbraucher, kleine Unternehmen usw. Mit maschinellem Lernen und künstlicher Intelligenz ist es sogar möglich, Produkte zu entwickeln, bei denen ausgewählte Komponenten für jeden Verbraucher maßgeschneidert angeboten werden können. Der Schlüssel liegt darin, zu verstehen, wen man bedienen möchte, und das Erlebnis zu personalisieren, um einen Mehrwert zu bieten.

Datenwert maximieren

Um die Betriebskosten auf einem Minimum zu halten und den Wert jedes Kunden zu maximieren, nutzt American Express jeden möglichen Kundendatenpunkt. Laut der 209-seitigen Investor Day Presentation 2018 von American Express gehören zu den Vorteilen der Datenerfassung von Kunden und Händlern:

- Netzwerkausgaben schaffen Daten in großem Umfang

- Best-in-Class-Betrugsverlustraten

- Tiefe Verbraucher- und Händlerdaten und -analysen

- Zugang zu Partnern

- Dynamische Underwriting-Fähigkeiten (Kreditgenehmigung in Echtzeit und keine voreingestellten Ausgabenlimits)

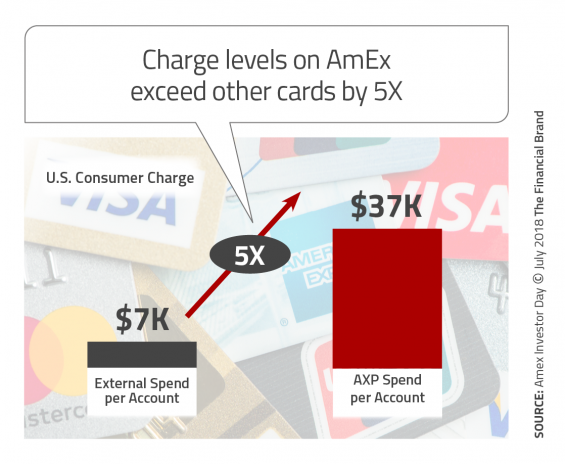

Die Macht eines starken Underwritings und die Nutzung von Daten und historischen Analysen, ermöglicht es der AmEx Platinum-Karte, ein jährliches Ausgabenniveau zu erreichen, das fünfmal so hoch ist wie der Branchendurchschnitt für Verbraucher (37.000 US-Dollar) und dreimal so hoch wie das durchschnittliche jährliche Ausgabenniveau für kleine Unternehmen (57.000 US-Dollar).

Lektionen für Bankorganisationen: American Express veranschaulicht, dass ein Fokus auf Daten und Analysen nicht nur Kosten und Betrug reduzieren, sondern auch zusätzliche Einnahmen generieren kann. Die Zukunft aller Unternehmen wird davon abhängen, wie gut Daten gesammelt und zum Nutzen des Finanzinstituts und der Verbraucher eingesetzt werden können. Diese Erkenntnisse können auch im Innovationsprozess helfen, indem sie zusätzlichen Treibstoff für die Entwicklung neuer Produkte, Dienstleistungen und Unternehmensstrategien liefern.

Unterstützen Sie das digitale (und physische) Onboarding

Der Onboarding-Prozess von American Express ist schnell und wirkungsvoll und nutzt mehrere Kanäle. Meiner Erfahrung nach wurde der Onboarding-Prozess unmittelbar nach dem Genehmigungsprozess eingeleitet, aber noch bevor ich meine physische Platinum-Karte sah. Dazu gehörte auch, dass ich über meine Platinum-Vorteile informiert wurde und die Möglichkeit hatte, mich für zusätzliche Dienstleistungen anzumelden (z. B. die Funktion „Pay Over Time“). Die E-Mail-Kommunikation kommt sogar von Platin-Partnern wie Amazon, die die Verbindung der Platin-Karte mit dem Amazon-Konto und die Möglichkeit, AmEx-Punkte für Amazon-Einkäufe zu verwenden, fördern.

Zusätzlich zum digitalen Onboarding wird ein neues Konto-Kit per Post zugestellt, das die wichtigsten Komponenten des Wertversprechens mit Hilfe von bunten Postkarten verstärkt (Anmeldung für die mobile App, 200 $ Uber VIP-Guthaben, 200 $ Fluggebührengutschrift, Platin-Concierge, Zugang zur Flughafenlounge usw.). Es gibt sogar eine Postkarte, auf der neue Kartenmitglieder aufgefordert werden, die Liebe zu teilen“. Dazu gehört das Hinzufügen einer zusätzlichen Karte für ein anderes Familienmitglied oder das Empfehlen eines Freundes für 15.000 Bonuspunkte.

Aber die wahrscheinlich beste Komponente des neuen Kontopakets ist die Karte selbst. Die aktuelle American Express Platin-Karte ist aus glänzendem Silbermetall. Die Karte wird in einem hübschen Holzträger geliefert, der gleichzeitig als Handyhalter dient. Das sorgt für einen echten Überraschungsmoment.

Lektionen für Bankorganisationen: Auch wenn die meisten Banken und Kreditgenossenschaften neue Kunden und Mitglieder nicht mit einer glänzenden Metallkarte in einem hölzernen Halter begrüßen werden, kann die Bedeutung der Stärkung der neuen Beziehung durch digitale und nicht-digitale Kommunikation nicht hoch genug eingeschätzt werden. American Express hat erkannt, dass die Beziehung nur dann profitabel wird, wenn der neue Kunde seine Karte nutzt. Jede Kommunikation zu Beginn der Beziehung erinnert den neuen Kunden daran, die neue Karte mit allen Reise- und Bewirtungskonten als primäres Zahlungsmittel zu verbinden.

Banken und Kreditgenossenschaften müssen die Onboarding-Kommunikation nutzen, um das gleiche Ergebnis zu erzielen. Sofortiges Engagement und Nutzung des Kontos. Dabei sollten alle Kanäle genutzt werden. Für lokale Organisationen ist es wichtig, digitale Kontoeröffner in die Filiale zu bringen, um ihr „lokales“ Team von Fachleuten zu besuchen. American Express hat den hohen Wert des Engagements erkannt und investiert viel in diesen Prozess. Tut Ihr Unternehmen das auch?

Förderung des mobilen Engagements

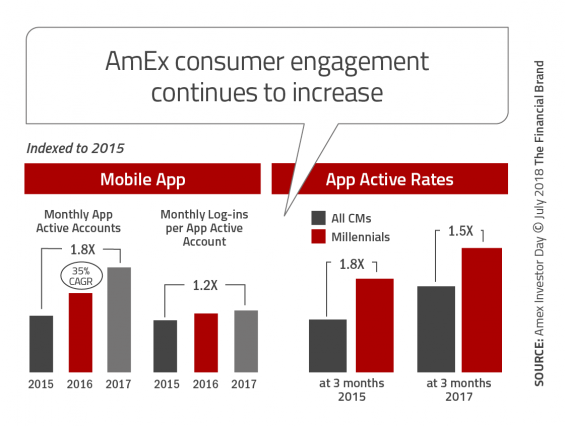

In Verbindung mit dem Onboarding-Prozess ist es American Express wichtig, dass seine Kunden ihre mobile Anwendung aktiv nutzen. Von den ersten Momenten der Geschäftsbeziehung an wird in der gesamten Kommunikation (und durch Anreize) auf die Vorteile hingewiesen, die sich aus der Verbindung der Platinum-Karte mit mehreren externen Anwendungen ergeben, darunter Uber, große Hotels, große Fluggesellschaften, Einzelhändler usw. Dies ist die einzige Möglichkeit, die Cash-Offsets zu verdienen, die die Platinum-Karte zu einer guten finanziellen Entscheidung machen. Dies ist auch der einzige Weg, auf dem American Express den vollen Wert einer Beziehung erkennt.

Neben der verstärkten Verknüpfung der Platinum-Karte mit den Apps anderer Unternehmen fördert AmEx kontinuierlich die Nutzung der mobilen Zahlungsfunktion der Platinum-Karte. Das Unternehmen überlässt das mobile Engagement nicht dem Zufall – es nutzt die bestehenden Kunden als „Plattform für Wachstum“. Die mobile App unterstreicht auch die Vorteile der Nutzung und bietet einfache Links zu Leistungsoptionen.

Lektionen für Bankorganisationen: Viele traditionelle Bankorganisationen folgen dem berühmten Satz aus dem Film „Feld der Träume“: „Baue es und sie werden kommen“, wenn sie das mobile Engagement fördern. Im Gegensatz zur aktiven Förderung der Nutzung von Girokonten, Kreditkarten, Sparprodukten oder Anlagediensten wird die aktive Nutzung nach dem anfänglichen Onboarding-Prozess kaum gefördert.

Lektionen für Bankorganisationen: Viele traditionelle Bankorganisationen folgen dem berühmten Satz aus dem Film „Feld der Träume“: „Baue es und sie werden kommen“, wenn sie das mobile Engagement fördern. Im Gegensatz zur aktiven Förderung der Nutzung von Girokonten, Kreditkarten, Sparprodukten oder Anlagediensten wird die aktive Nutzung nach dem anfänglichen Onboarding-Prozess kaum gefördert.

Um die Nutzung, das Cross-Selling, die Wertsteigerung und die Loyalität zu steigern, ist ein physisches und digitales Engagement erforderlich. Wie American Express erkannt hat, ist organisches Wachstum viel wirtschaftlicher als der Versuch, einen neuen Kunden zu gewinnen.

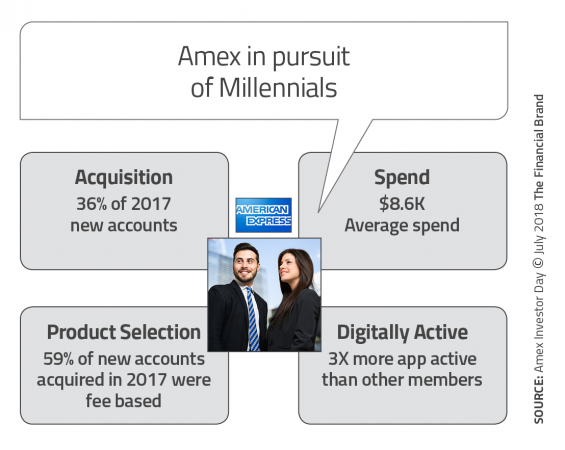

Pursue Millennial Relationships

Eines der wichtigsten Ziele von American Express ist es, den Markenwert für die Marke AmEx wiederzuerlangen, sowohl für Millennials, die nicht die gleichen Komponenten des Produkts schätzen wie ihre Eltern, als auch für etablierte Kunden, die von Produkten wie der Chase Sapphire Reserve Karte umworben wurden. Während der „Snob“-Appeal der Platinum-Karte für Millennials nicht so wichtig ist, sind es die Reisevorteile und die aggressiven technologischen Ansätze.

Außer den Reisevorteilen scheint den Millennials auch die Platinum-Karte aus Metall zu gefallen. Während sich andere Generationen an fadenscheinige Plastikkarten gewöhnt hatten, sind Metallkarten einzigartig. Zuerst wurde sie von American Express für die Centurian-Karte eingeführt, dann von Chase (Sapphire Reserve) und Citi (Prestige) und jetzt wieder von American Express, um die Platinum-Karte unverwechselbar zu machen. Vor kurzem hat N26 die Einführung der N26 Metal-Karte angekündigt.

Die Anpassungen der Platin-Strategie für Millennials scheinen zu funktionieren.

Lektionen für Bankunternehmen: Fast jedes Finanzdienstleistungsunternehmen bemüht sich intensiv um die Millennial-Kunden. Nicht nur wegen der Größe des Segments, sondern auch wegen des stark wachsenden Wertes der Millennials, die ihre besten Jahre in Bezug auf Ausgaben, Sparen und Kreditaufnahme erreichen.

Lektionen für Bankunternehmen: Fast jedes Finanzdienstleistungsunternehmen bemüht sich intensiv um die Millennial-Kunden. Nicht nur wegen der Größe des Segments, sondern auch wegen des stark wachsenden Wertes der Millennials, die ihre besten Jahre in Bezug auf Ausgaben, Sparen und Kreditaufnahme erreichen.

Um die Millennials für sich zu gewinnen, muss man sich stark dafür einsetzen, technologisch fortschrittlich zu sein und das Kundenerlebnis zu personalisieren. Es kann auch nicht schaden, einen besonderen Vorteil zu haben, der auf die Bedürfnisse dieser jüngeren Bevölkerungsgruppe zugeschnitten ist. Schließlich ist das Marketing in den sozialen Medien für diese Bevölkerungsgruppe wichtiger als für jede andere. Die Herausforderung besteht darin, die richtigen Kanäle zu wählen und die richtigen Botschaften und Angebote auszuwählen.

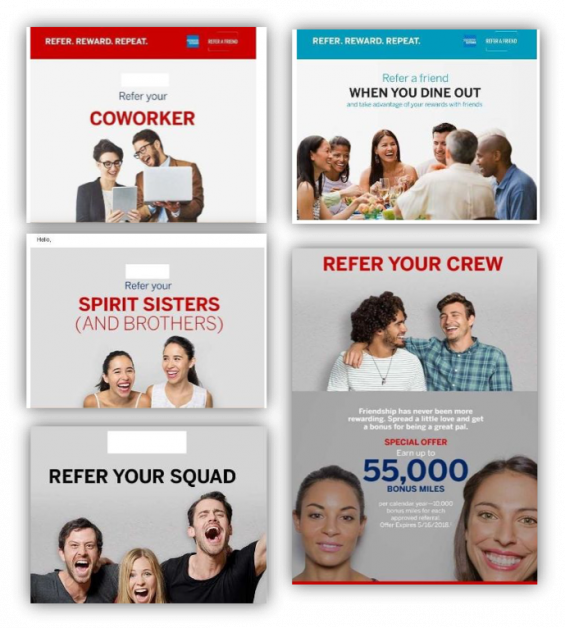

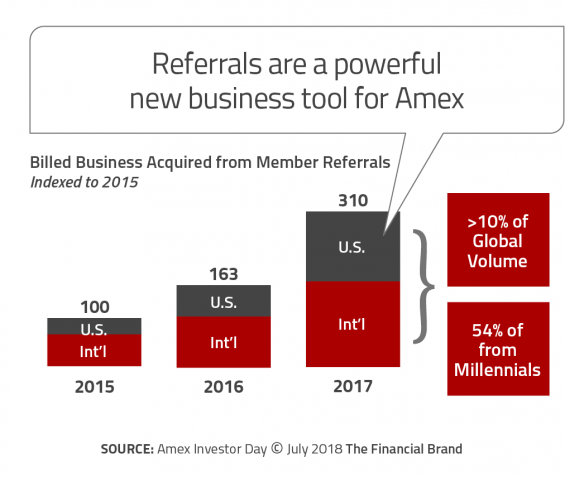

Ein Freundschaftswerbungsprogramm aufbauen

American Express hat die strategische Entscheidung getroffen, sich darauf zu konzentrieren, den „Kunden als Plattform für Wachstum“ zu nutzen. Dazu gehört der Aufbau eines Freundschaftswerbungsprogramms, das Multikanal-Kommunikation mit Anreizen und Zielgruppenansprache kombiniert, um die Erfolgschancen zu verbessern. American Express wirbt für das Freundschaftswerbungsprogramm über Online- und Mobilkanäle, in sozialen Medien und per E-Mail. Jede Kampagne zeigt Bilder von Millennials.

E-Mail-Beispiele mit freundlicher Genehmigung von Comperemedia

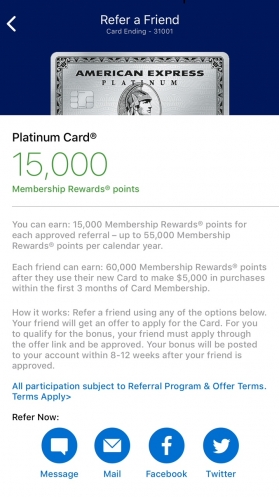

Freundschaftswerbungs-Mobilanwendung

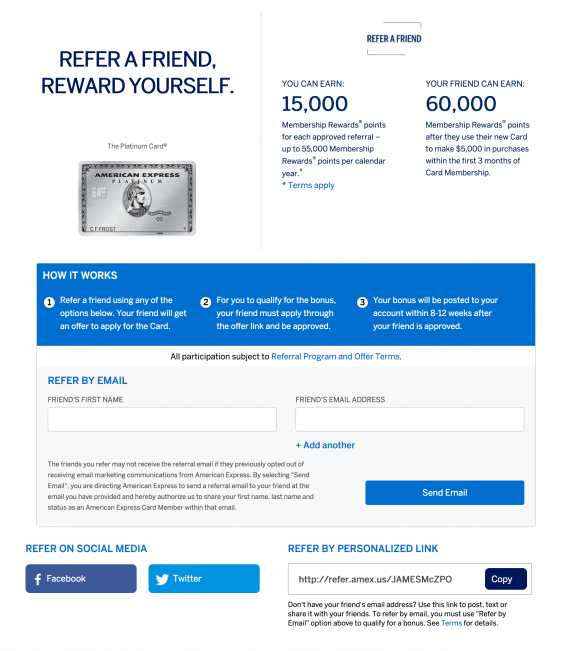

Freundschaftswerbungs-Onlineanwendung

Die Bemühungen, ein Freundschaftswerbungsprogramm zur Generierung von Empfehlungen einzusetzen, scheinen zu funktionieren, Mehr als 10 % der neuen Kunden sind auf dieses Programm zurückzuführen, wobei 54 % dieser Empfehlungen von Millennial-Kunden stammen. Lektionen für Bankorganisationen: Nur sehr wenige Banken oder Kreditgenossenschaften haben ein so robustes Freundschaftswerbungsprogramm aufgebaut wie American Express für seine Platinum Card. Diejenigen Unternehmen, die dies getan haben, verwenden in der Regel einen eher unstrukturierten Prozess, der nicht alle Kanäle integriert.

Lektionen für Bankorganisationen: Nur sehr wenige Banken oder Kreditgenossenschaften haben ein so robustes Freundschaftswerbungsprogramm aufgebaut wie American Express für seine Platinum Card. Diejenigen Unternehmen, die dies getan haben, verwenden in der Regel einen eher unstrukturierten Prozess, der nicht alle Kanäle integriert.

Wie wir in mehreren Lektionen von AmEx gesehen haben, scheint sich eine Investition zur Erreichung eines Ziels auszuzahlen. Das ist der Fall beim American Express Platinum Refer-a-Friend-Programm. Und welches Unternehmen würde sich nicht über eine potenzielle Wachstumsrate von mehr als 10 % durch Empfehlungen freuen.

Wir stimmen mit Comperemedia und ihrer Einschätzung des AmEx-Programms überein. „Unternehmen sollten in Erwägung ziehen, Social-Media-Links für Empfehlungen in mobile Apps einzubinden, um ihr Interesse daran zu zeigen, solche Programme für Kunden leicht zugänglich zu machen, und schließlich dazu beizutragen, die Beziehungen zu neuen Kunden zu pflegen. Darüber hinaus könnte die Verwendung einer generationengerechten Marketingsprache, die junge Menschen anspricht, den Eindruck erwecken, dass die Banken in der Lage sind, sich mit dem Lebensstil junger Kunden zu identifizieren.“

„Außerdem könnte die häufige Verwendung von eigenständigen Empfehlungsnachrichten Kunden abschrecken, während eine Vereinfachung durch das Einfügen von „Empfehlen Sie einen Freund“-Links am Ende verschiedener Mitteilungen dazu beitragen könnte, die Strategie zu etablieren. Insgesamt spart es den Unternehmen Zeit und Geld, wenn sie sich bei Cross-Selling und Empfehlungen auf bestehende Kunden stützen, und trägt außerdem zur Verbesserung der Kundenbeziehungen bei.“