Es handelt sich dabei um eine von mehreren Strategien, die Immobilien-Private-Equity-Firmen (und andere Arten von Investmentfirmen) verfolgen, um Immobilien zu erwerben, zu betreiben und zu verkaufen.

„Core“ gilt als die sicherste Strategie und diejenige, die in Bezug auf Risiko und potenzielle Rendite am ehesten mit festverzinslichen Wertpapieren (Anleihen) vergleichbar ist.

Bei dieser Strategie wird in der Regel weniger Fremdkapital eingesetzt als bei anderen Strategien, es ändert sich kaum etwas an den Immobilien, und die Cashflows sind stabil und vorhersehbar.

Was könnte also schiefgehen?

Wenn man sich an die meisten Online-Beschreibungen und -Erklärungen zu dieser Kategorie hält, könnte man sagen: „Nichts – es klingt ziemlich einfach.“

Aber wie Sie sehen werden, gibt es einige Feinheiten, die die meisten Quellen beschönigen:

Die wichtigsten Immobilien-Investitionskategorien

Die vier wichtigsten Arten, in einzelne Immobilien zu investieren, sind:

- Kern: Stabilisierte, ausgereifte Objekte erwerben, sie nahezu unverändert lassen und in der Zukunft verkaufen.

- Core Plus: Etwas Ähnliches tun, aber mehr Änderungen vornehmen, z. B. leichte Verbesserungen an den Einheiten oder der Einrichtung.

- Value-Added: Eine Immobilie erwerben, eine größere Renovierung durchführen, die Monate oder Jahre in Anspruch nimmt, und sie dann in der Zukunft verkaufen.

- Opportunistisch: Eine neue Immobilie von Grund auf entwickeln oder eine bestehende Immobilie erwerben und sie in einen anderen Typ „umbauen“ (z.B.,

Das Risiko und die potenziellen Renditen dieser Strategien können Sie hier sehen („Core Plus“ wäre gleich rechts neben „Core Real Estate“):

Der wahrscheinliche IRR vieler „Core“-Geschäfte liegt im hohen einstelligen Bereich, während PE-Firmen oft Renditen von 15-20 % und mehr anstreben.

Selbst wenn eine PE-Firma behauptet, Core-Geschäfte zu tätigen, verfolgt sie also höchstwahrscheinlich auch Core-Plus-Geschäfte – oder sie erwirbt Immobilien zu einem Tiefpunkt im Marktzyklus.

Echte Core-Geschäfte ziehen in der Regel konservativere Investoren an, wie z. B. Renten und Stiftungen, die niedrigere annualisierte Renditen anstreben.

Was unterscheidet diese Kategorien?

In vielen Artikeln werden die folgenden Punkte als Unterschiede zwischen Core-, Core-Plus-, Value-Added- und opportunistischen Geschäften hervorgehoben:

- Mieter: Core-Immobilien haben in der Regel erstklassige, hochwertige Mieter mit langfristigen Mietverträgen; dies trifft auf die anderen Kategorien weniger zu.

- Standorte: Core-Immobilien befinden sich in der Regel in großen städtischen Zentren mit hoher Nachfrage.

- Investitionsausgaben: Core-Eigentümer/Investoren geben wenig für Kapitalverbesserungen aus, weil sich nichts Wesentliches ändert; bei Value-Added- und Opportunistic-Deals ist es genau umgekehrt.

- Stabilität: Core-Immobilien haben in der Regel stabile Belegungsraten und Mieten mit vorhersehbarem Cashflow pro Jahr; die anderen Kategorien schwanken stärker.

- Haltedauer: Die Haltedauer von Core-Immobilien ist oft länger als bei den anderen Kategorien (z.B. 10 Jahre statt 3-5 Jahre).

- Leverage: Core-Geschäfte tendieren zu einem geringeren Leverage (40 % oder weniger) als die der anderen Kategorien, die oft bis zu 60-70 % (oder mehr) betragen können.

- Renditequellen: Core-Immobilien erwirtschaften den größten Teil ihrer Rendite durch Einkommen in der laufenden Periode, aber die anderen Geschäftstypen erwirtschaften den größten Teil ihrer Rendite durch Kapitalzuwachs.

Ich habe eine ganze Reihe von Immobilieninvestitionen über Crowdfunding-Websites, die öffentlichen Märkte und Immobilien-Investmentfonds getätigt, und ich habe auch viele Investment-Memos für Immobiliengeschäfte gesehen.

Und ich habe mehrere Versionen unseres Kurses „Real Estate Financial Modeling“ auf der Grundlage von Fallstudien und Modellierungstests erstellt, die in realen Interviews gegeben wurden.

Auf dieser Grundlage stimme ich nicht mit all diesen Punkten überein.

Zum Beispiel habe ich viele „Core“- und „Core-Plus“-Geschäfte gesehen, bei denen ein höherer Verschuldungsgrad, z. B. 50-70 %, verwendet wird, solange die Kreditstatistiken und -kennzahlen auf diesem Niveau gesund bleiben.

Dieser höhere Verschuldungsgrad ist teilweise darauf zurückzuführen, dass die Zinssätze in dem Jahrzehnt nach der Finanzkrise 2008-2009 sehr niedrig waren (siehe: mehr über gewerbliche Immobilienkredite und Immobilienkreditfonds).

Die Haltedauer variiert ebenfalls stark, und in der Praxis läuft es oft darauf hinaus: „Wir verkaufen, sobald wir einen guten Preis erzielen.“

Viele Core-Immobilien befinden sich in großen städtischen Zentren, aber die Lage allein ist nicht der beste Weg, um diese Kategorien zu unterscheiden.

Schließlich generieren Core-Immobilien einen stabileren Cashflow als die anderen, aber es ist nicht unbedingt der Fall, dass der Großteil der Rendite aus dem Cashflow während der Haltedauer stammt.

Wenn sich der Immobilienmarkt beispielsweise in einem zyklischen Tief befindet, erwerben viele Investmentfirmen unterbewertete, stabile Objekte.

Dann warten sie auf steigende Preise und verkaufen die Objekte später im Zyklus, so dass ein Großteil ihrer Rendite aus der Wertsteigerung stammt.

Diese Strategie wird mit fortschreitendem Zyklus weniger praktikabel, so dass viele Investoren stattdessen auf Value-Added- und Opportunistic-Deals umsteigen.

Unterm Strich sollte man die Strategien danach unterscheiden, was der Investor/Eigentümer während der Haltedauer TUT: Wenn sich die Immobilie kaum verändert, handelt es sich um ein Core-Geschäft.

Warum sind die Renditen von Core-Immobilien „begrenzt“?

Es ist zutreffender zu sagen, dass das Marktumfeld und das Timing eine größere Rolle für die Renditen von Core-Geschäften spielen als bei Geschäften in den anderen Kategorien.

Das macht die Core-Kategorie ideal für passive Investoren, die nicht in das tägliche Management involviert sein wollen, aber nicht so gut für alle, die am oberen Ende des Zyklus kaufen, oder für alle, die mehr Kontrolle haben wollen.

Zur Veranschaulichung betrachten wir die Beispielrenditen eines Core-Deals für ein Mehrfamilienhaus in verschiedenen Marktumgebungen.

Diese Beispiele basieren auf einer modifizierten Version eines der Muster im Artikel Immobilien-Proforma.

In allen Fällen erwerben wir die Immobilie für 9,5 Mio. $ bei einem LTV von 50 %, was eine Going-In Cap Rate von 6.0%.

Der Schuldendienst und die Kapitalkosten bleiben in allen Fällen gleich, aber das Wachstum des Nettobetriebseinkommens (NOI) und die Exit Cap Rate ändern sich je nach Marktlage.

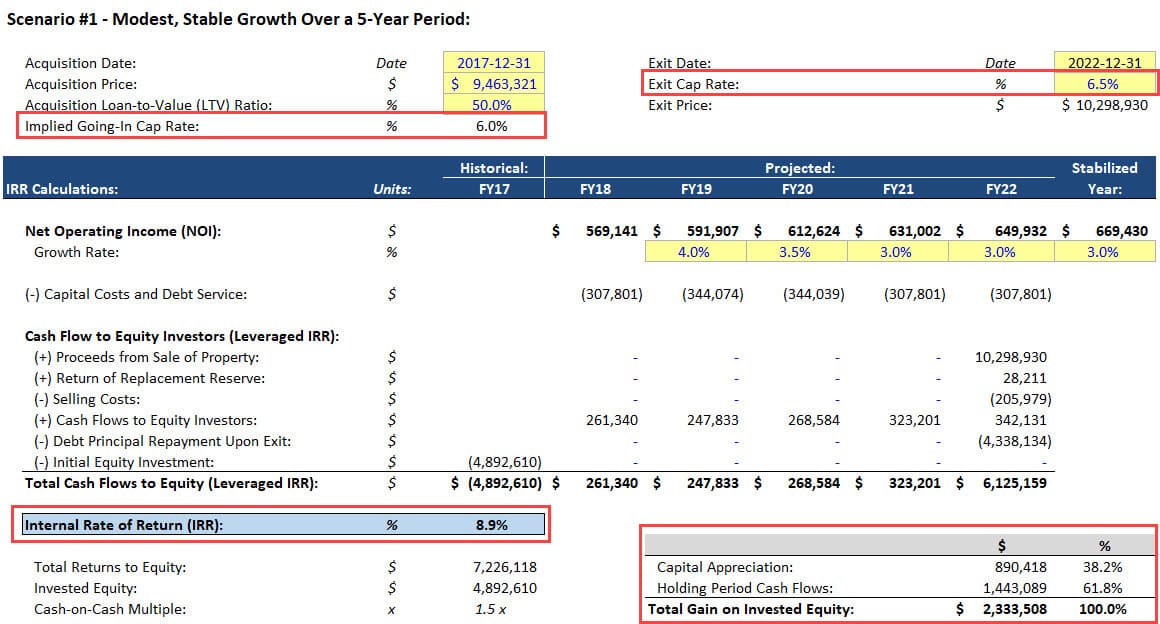

Szenario #1 – Bescheidenes, stabiles Wachstum über einen Zeitraum von 5 Jahren

In diesem Fall wächst das NOI der Immobilie um 3-4% pro Jahr, und die Exit Cap Rate steigt leicht auf 6.

Die meisten Online-Beschreibungen von Core-Immobilien hören hier auf, aber es ist komplizierter als das, weil sich der Markt auch während der Haltedauer ändern kann.

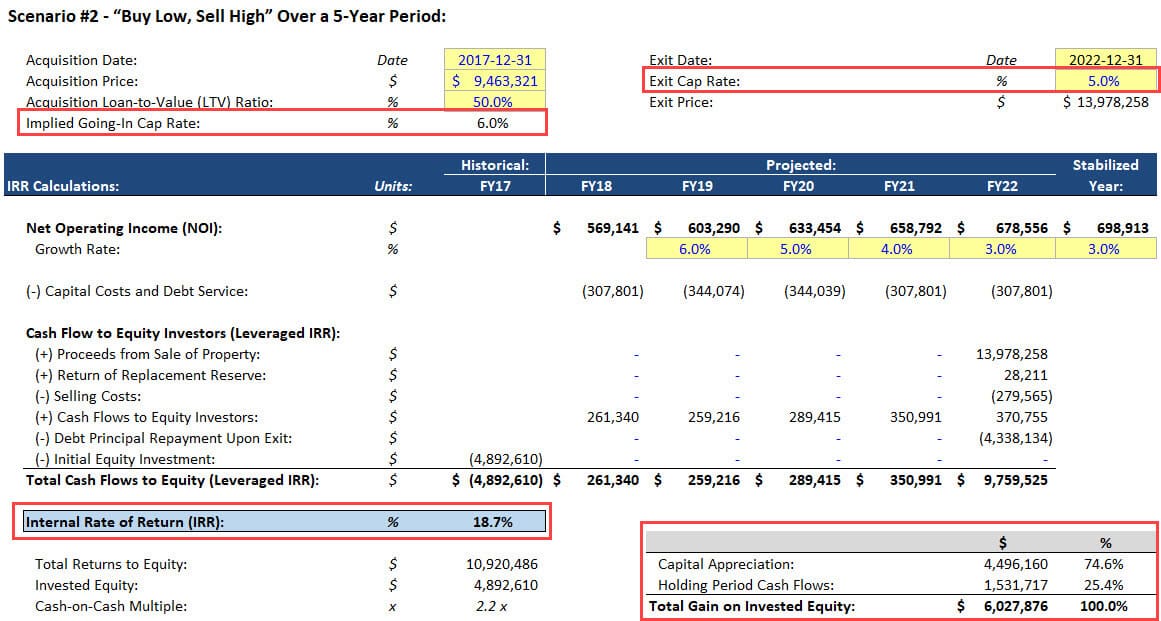

Szenario #2 – „Buy Low, Sell High“ über einen Zeitraum von 5 Jahren

In diesem Szenario gehen wir davon aus, dass wir die Immobilie gegen den Tiefpunkt des Marktzyklus erwerben und sie dann verkaufen, nachdem die Preise mehrere Jahre lang gestiegen sind (d.h.,

Das Wachstum der Kapitalrendite ist in den ersten Jahren, in denen sich der Markt erholt, ebenfalls höher als normal:

Es ist nicht unplausibel, eine Immobilie zu einer Cap Rate von 6,0 % zu erwerben, keine größeren Veränderungen vorzunehmen und sie zu 5 % zu verkaufen.

Wenn Sie eine Analyse wie diese für ein Core-Immobiliengeschäft vorlegen, werden die Leute natürlich skeptisch sein, es sei denn, Sie haben eine Menge Daten, um Ihr Argument zu stützen.

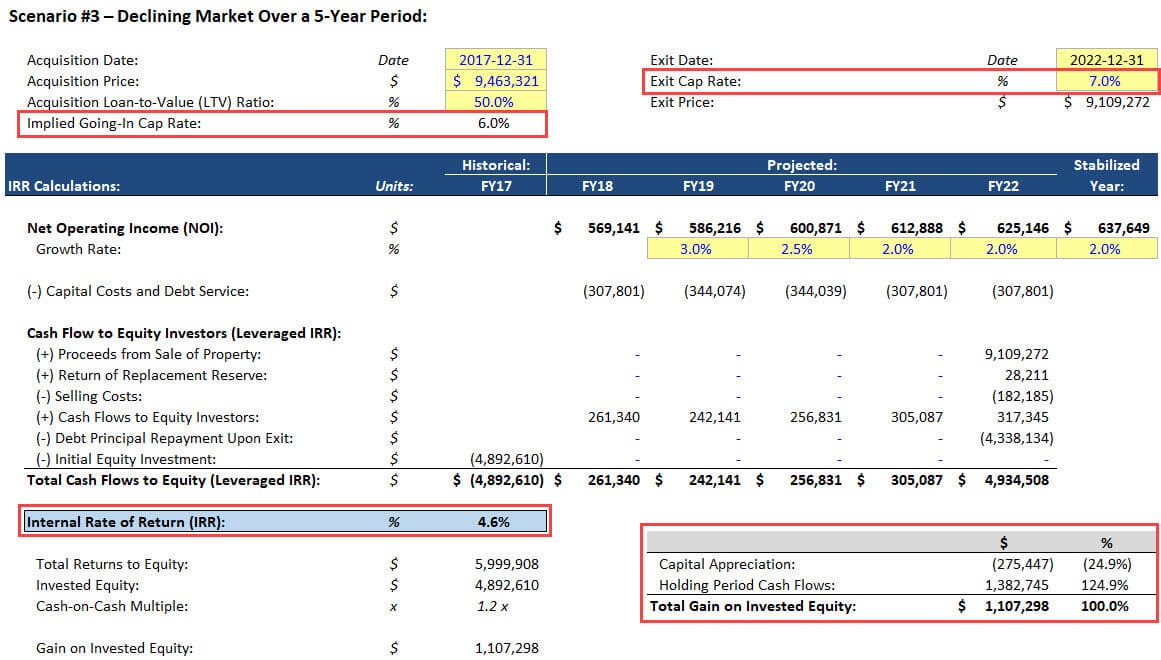

Szenario #3 – Rückläufiger Markt über einen Zeitraum von 5 Jahren

Im letzten Szenario nehmen wir an, dass wir Pech haben und die Immobilie genau dann erwerben, wenn der Markt zu fallen beginnt.

Als Folge davon steigt die Cap Rate bis zum Ende an, und der NOI wächst langsamer:

Das heißt aber noch lange nicht, dass es ein „Desaster“ ist – wegen der stabilen Cashflows in der Halteperiode verlieren wir kein Geld.

Selbst wenn die NOI 1-2 Jahre lang leicht sinken und dann wieder wachsen würden, wäre die IRR immer noch positiv.

Diese Beispiele sollen verdeutlichen, dass Core-Geschäfte weitaus stärker vom Marktumfeld und vom Timing abhängig sind als die anderen Kategorien.

Ja, wenn alles stabil ist, ist eine hohe einstellige Rendite ein wahrscheinliches Ergebnis, und die meisten Gewinne werden aus dem Cashflow der Immobilie stammen.

Wenn nicht, ist die Bandbreite der Ergebnisse recht groß, und der Eigentümer oder Investor hat nur begrenzte Kontrolle über die Ergebnisse.

Core Real Estate Careers: Warum in diesem Bereich arbeiten?

Wie bereits erwähnt, ist dies keine wirkliche „Wahl“, da viele Immobilieninvestmentfirmen verschiedene Strategien anwenden.

Es ist jedoch fair zu sagen, dass Gruppen oder Firmen, die sich auf Core-Strategien konzentrieren, am besten geeignet sind, wenn Sie Spaß an der Marktanalyse und der Suche nach Immobilien und Regionen haben, die möglicherweise unterbewertet sind.

Sie werden nicht unbedingt die komplexesten Modelle erstellen, da die erworbenen Immobilien weitgehend gleich bleiben.

Aber Sie müssen Marktzyklen, Demografie und Angebot/Nachfrage verstehen, um die richtigen Entscheidungen treffen zu können.

Viele konservative Anleger, wie z. B. Pensionskassen und Stiftungen, mögen Core-Immobilien auch deshalb, weil sie sie für eine „sicherere“ Anlageklasse halten, die dennoch höhere jährliche Renditen als die meisten festverzinslichen Wertpapiere bietet.

Wenn Sie sich also auf Core-Immobilien konzentrieren, dann vielleicht bei einem dieser Unternehmen – was zwar weniger Gehalt bedeutet, aber auch weniger Arbeitsstunden und Stress.

Warum in Core-Immobilien investieren?

Für Privatanleger sind Core-Immobilien aus all den oben genannten Gründen attraktiv: das Potenzial für hohe einstellige Renditen, die Möglichkeit, relativ passiv zu sein, und ein relativ geringes Risiko, selbst wenn der Markt sinkt.

Es gibt noch einen weiteren wichtigen Vorteil: Stabilität.

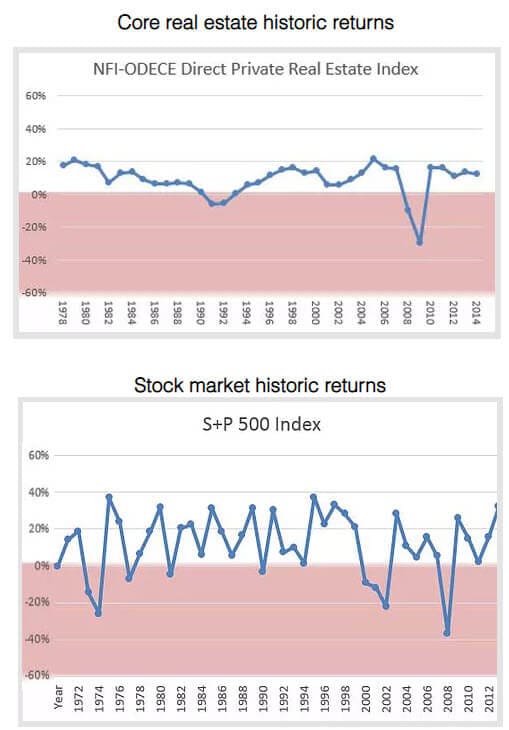

Der S&P 500 hat eine höhere durchschnittliche jährliche Rendite, wenn man in einen S&P-Indexfonds investiert und ihn jahrzehntelang hält, aber er schwankt auch erheblich von Jahr zu Jahr.

Im Gegensatz dazu sind die Renditen von Core-Immobilien in der Regel viel gleichmäßiger und bleiben oft sogar dann positiv, wenn die Aktienrenditen eine Klippe hinunterstürzen (wie im Zeitraum 2000-2002).

Dieses Diagramm von Real Estate Crowdfunding Review fasst es ziemlich gut zusammen:

Core Real Estate hat auch tiefe Drawdowns (siehe die Zahlen von 2008-2009 oben), aber sie neigen dazu, weniger häufig und schwerwiegend zu sein als die in Aktien.

Skin in the Game: Warum ich in Core-Immobilien investiere

Im Interesse einer vollständigen Offenlegung mag ich Core-Immobilien als Kategorie und habe über Websites wie Fundrise in sie investiert.

Rund 5-10 % meines Gesamtvermögens stecken in Immobilienaktienfonds oder Einzelobjekten, und ein guter Teil davon ist in der Kategorie „Core“.

Ich tue dies aus den oben beschriebenen Gründen: Stabilität, passiver Charakter und recht gute risikobereinigte Renditen.

Der Nachteil ist, dass die Liquidität begrenzt ist, weil der Verkauf einer Immobilie oder die Rückgabe von Fondsanteilen viel schwieriger ist als der Verkauf von öffentlich gehandelten Aktien oder Anleihen.

Aber ich bin bereit, das zu akzeptieren, wenn es positive Renditen in einem Jahr bedeutet, in dem die meisten anderen Märkte rückläufig sind.

Warum sonst?

Das war’s mit der Kategorie Core-Immobilien.

Nächstes Mal werden wir uns mit den Kategorien Value-Added und Opportunistic befassen und (vielleicht) auch Core-Plus in Betracht ziehen.