Es una de las varias estrategias que siguen las empresas de capital privado inmobiliario (y otros tipos de empresas de inversión) para adquirir, operar y vender propiedades.

El «core» se considera la estrategia más segura y la que más se acerca a la renta fija (bonos) en términos de riesgo y rentabilidad potencial.

Suele utilizar menos apalancamiento que otras estrategias, cambia muy poco la propiedad y los flujos de caja son estables y predecibles.

Entonces, ¿qué podría salir mal?

Si se atiende a la mayoría de las descripciones y explicaciones en línea de esta categoría, podría decirse: «Nada, parece bastante sencillo.»

Pero, como verá, hay algunas sutilezas que la mayoría de las fuentes pasan por alto:

Las principales categorías de inversión inmobiliaria

Las cuatro formas principales de invertir en propiedades individuales en el sector inmobiliario comercial son:

- Núcleo: Adquirir activos estabilizados y maduros, mantenerlos casi igual y venderlos en el futuro.

- Core Plus: Hacer algo similar, pero realizar más cambios, como ligeras mejoras en las unidades o en el mobiliario.

- Valor añadido: Adquirir una propiedad, completar una importante renovación que lleva meses o años y venderla en el futuro.

- Oportunista: Desarrollar una nueva propiedad desde los cimientos, o adquirir una existente y «remodelarla» para convertirla en un tipo diferente (por ejemplo, centro comercial a complejo industrial), y venderlo en el futuro.

Puede ver el riesgo y la rentabilidad potencial de estas estrategias aquí («Core Plus» estaría justo a la derecha de «Core Real Estate»):

La TIR probable de muchas operaciones Core se sitúa en un rango de un solo dígito, mientras que las empresas de PE suelen aspirar a rendimientos superiores al 15-20%.

Por lo tanto, aunque una empresa de capital riesgo afirme que realiza operaciones Core, lo más probable es que también persiga operaciones Core-Plus, o que adquiera propiedades en un momento bajo del ciclo de mercado.

Las verdaderas operaciones Core tienden a atraer a inversores más conservadores, como las pensiones y las dotaciones, que tienen como objetivo rendimientos anualizados más bajos.

¿Qué diferencia a estas categorías?

Muchos artículos destacan los siguientes puntos como diferencias entre las operaciones Core, Core-Plus, Value-Added y Opportunistic:

- Inquilinos: Los inmuebles core tienden a tener inquilinos de primer orden y de alta calidad con contratos de arrendamiento a largo plazo; esto es menos cierto para las otras categorías.

- Ubicaciones: Los inmuebles core tienden a estar en los principales centros urbanos con mucha demanda.

- Gasto de capital: Los propietarios/inversores core gastan poco en mejoras de capital porque no hay cambios importantes; es lo contrario para las operaciones de valor añadido y oportunistas.

- Estabilidad: Las propiedades Core tienden a tener tasas de ocupación y rentas estabilizadas con un flujo de caja predecible cada año; las otras categorías fluctúan más.

- Periodo de tenencia: El periodo de tenencia de las operaciones core suele ser más largo que el de las demás (por ejemplo, 10 años en lugar de 3-5 años).

- Apalancamiento: Las operaciones core tienden a utilizar menos apalancamiento (40% o menos) que las de las otras categorías, que a menudo pueden llegar al 60-70% (o más).

- Fuentes de rentabilidad: Las propiedades principales generan la mayor parte de sus rendimientos a través de los ingresos en el período actual, pero los otros tipos de acuerdos generan la mayor parte de sus rendimientos a través de la apreciación del capital.

He hecho una buena cantidad de inversiones inmobiliarias a través de sitios de crowdfunding, los mercados públicos y los fondos de inversión inmobiliaria, y también he visto muchos memos de inversión para acuerdos inmobiliarios.

Y he creado múltiples versiones de nuestro curso de modelado financiero de bienes raíces basado en estudios de casos y pruebas de modelado dadas en entrevistas reales.

En base a esto, no estoy de acuerdo con todos estos puntos.

Por ejemplo, he visto un montón de acuerdos «Core» y «Core-Plus» que utilizan un mayor apalancamiento, como el 50-70%, siempre y cuando las estadísticas de crédito y los ratios se mantengan saludables en esos niveles.

Este mayor apalancamiento se debe en parte a que los tipos de interés han sido muy bajos en la década que siguió a la crisis financiera de 2008-2009 (ver: más sobre préstamos inmobiliarios comerciales y fondos de deuda inmobiliaria).

El periodo de tenencia también varía bastante, y en la vida real, a menudo se reduce a «venderemos en cuanto consigamos un buen precio».

Muchos inmuebles Core se encuentran en los principales centros urbanos, pero la ubicación por sí sola no es la mejor manera de diferenciar estas categorías.

Por último, los inmuebles Core generan un flujo de caja más estable que los demás, pero no es necesariamente el caso de que la mayor parte de los rendimientos provengan de los flujos de caja en el periodo de tenencia.

Por ejemplo, cuando el mercado inmobiliario se encuentra en un punto bajo del ciclo, muchas empresas de inversión adquieren propiedades estables a bajo precio.

Entonces esperan a que los precios suban y venden las propiedades más adelante en el ciclo para que la mayor parte de sus rendimientos procedan de la revalorización del capital.

Esta estrategia se vuelve menos factible a medida que avanza el ciclo, por lo que muchos inversores se decantan por las operaciones de Valor Añadido y Oportunistas.

La conclusión es que hay que distinguir las estrategias en función de lo que el inversor/propietario hace durante el periodo de tenencia: si la propiedad apenas cambia, es una operación Core.

¿Por qué son «limitadas» las rentabilidades de los bienes inmuebles Core?

Es más exacto decir que el entorno del mercado y el momento en que se produce desempeñan un papel más importante en las rentabilidades de las operaciones Core que en las de las otras categorías.

Esto hace que la categoría Core sea ideal para los inversores pasivos que no quieren participar en la gestión diaria, pero no es tan buena para los que compran en la parte alta del ciclo, o para los que quieren tener más control.

Para ilustrarlo, veremos ejemplos de rentabilidad de una operación Core para un inmueble multifamiliar (edificio de apartamentos) en varios entornos de mercado diferentes.

Estos ejemplos se basan en una versión modificada de uno de los ejemplos del artículo sobre la proforma inmobiliaria.

En todos los casos, adquirimos la propiedad por 9,5 millones de dólares a una LTV del 50%, lo que implica un Going-In Cap Rate del 6.0%.

El servicio de la deuda y los costes de capital permanecen iguales en todos los casos, pero el crecimiento de los ingresos operativos netos (NOI) y la tasa de capitalización de salida cambian en función del mercado.

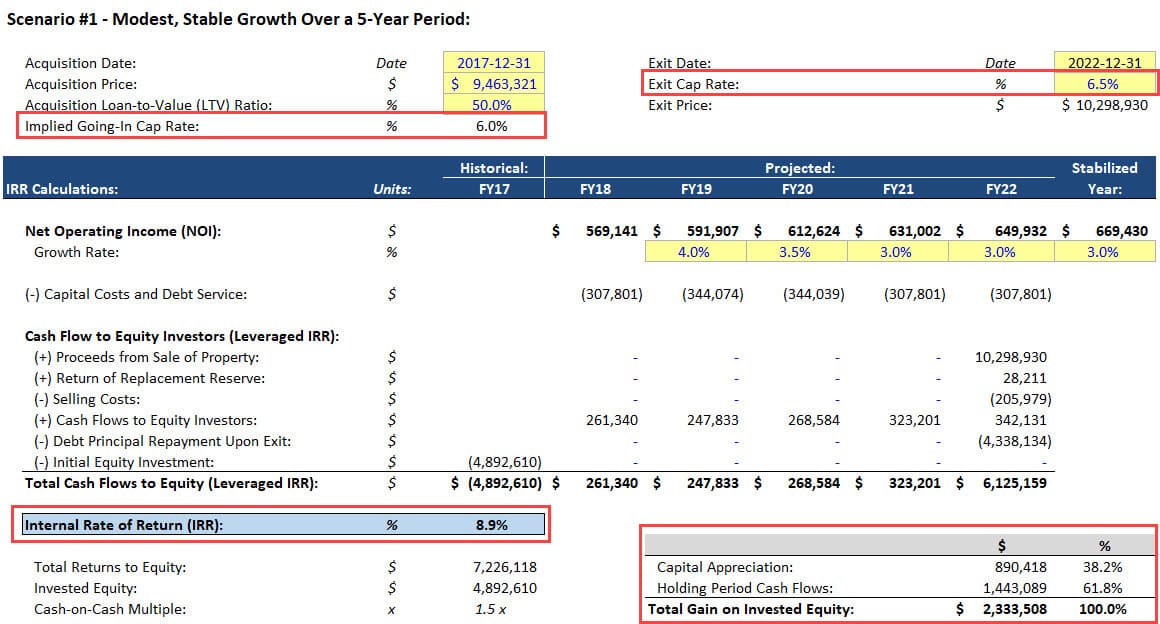

Escenario nº 1 – Crecimiento modesto y estable durante un periodo de 5 años

En este caso, los NOI de la propiedad crecen entre un 3% y un 4% al año, y la tasa de capitalización de salida aumenta modestamente hasta el 6.5% porque la propiedad envejece y no experimenta grandes mejoras:

La mayoría de las descripciones en línea de Core real estate se detienen aquí, pero es más complicado que esto porque el mercado también podría cambiar durante el período de tenencia.

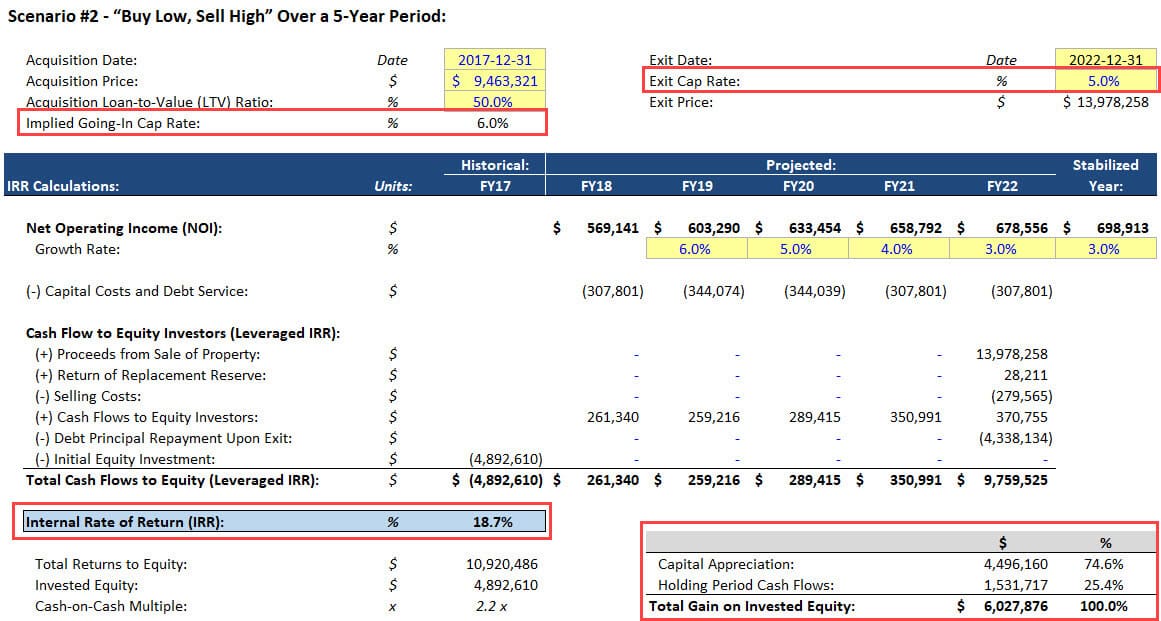

Escenario #2 – «Comprar bajo, vender alto» durante un período de 5 años

En este escenario, suponemos que adquirimos la propiedad hacia la parte inferior del ciclo de mercado, y luego la vendemos después de que los precios han subido durante varios años (es decir,

El crecimiento del ROI también es más alto de lo normal en los primeros años a medida que el mercado se recupera:

No es inverosímil adquirir una propiedad a una tasa de capitalización del 6,0%, no hacer cambios importantes, y venderla al 5.Si se presenta un análisis como éste para una operación inmobiliaria básica, la gente se mostrará naturalmente escéptica, a menos que se disponga de muchos datos que respalden el argumento.

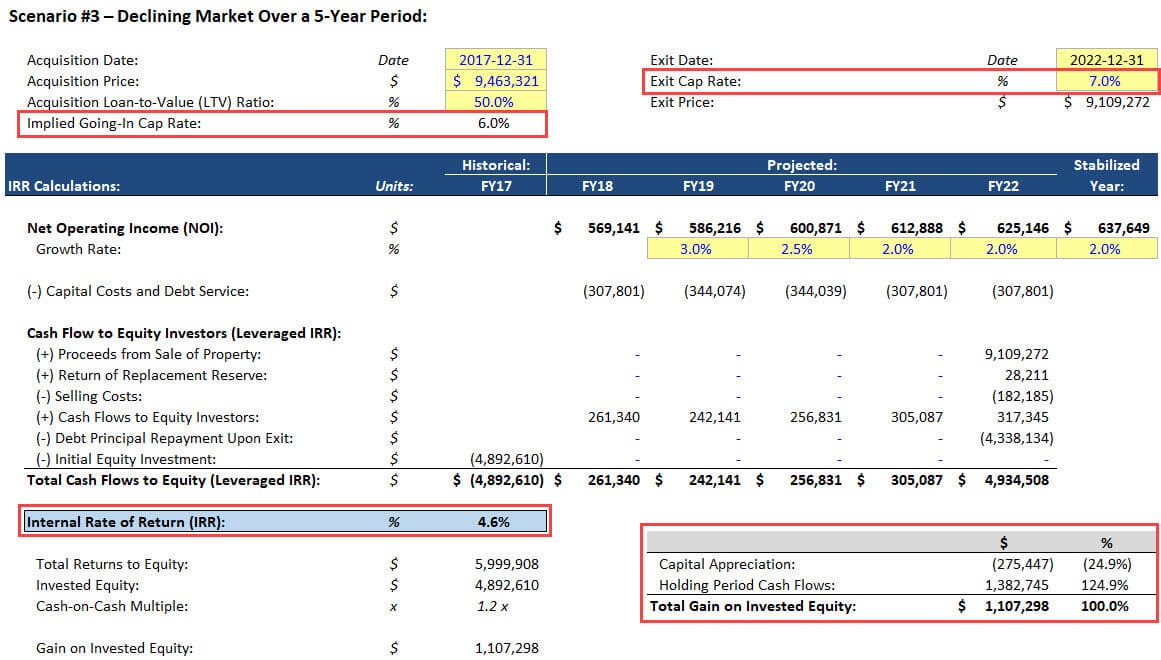

Escenario 3 – Mercado en declive durante un período de 5 años

En el escenario final, supondremos que tenemos mala suerte y adquirimos la propiedad justo cuando el mercado empieza a declinar.

Como resultado, la tasa de capitalización aumenta al final, y el NOI crece más lentamente:

Dicho esto, todavía no es un «desastre» – todavía evitamos perder dinero debido a los flujos de caja estables en el período de tenencia.

Incluso si el NOI disminuyera modestamente durante 1-2 años y luego comenzara a crecer de nuevo, la TIR seguiría siendo positiva.

El objetivo de estos ejemplos es ilustrar que las operaciones Core dependen mucho más del entorno del mercado y del momento en que se producen que las otras categorías.

Sí, si todo es estable, un rendimiento de un solo dígito alto es un resultado probable, y la mayoría de las ganancias provendrán de los flujos de caja de la propiedad.

Pero si no es así, la gama de resultados es bastante amplia, y el propietario o inversor tiene un control limitado sobre los resultados.

Carreras inmobiliarias Core: ¿Por qué trabajar en este campo?

Como se mencionó anteriormente, esta no es una verdadera «elección» porque muchas empresas de inversión inmobiliaria utilizan diferentes estrategias.

Sin embargo, es justo decir que los grupos o empresas que se centran en las estrategias Core son los mejores si usted disfruta del análisis del mercado y la búsqueda de propiedades y regiones que podrían estar infravaloradas.

Usted no necesariamente estará construyendo los modelos más complejos ya que las propiedades adquiridas en gran medida siguen siendo las mismas.

Pero tendrá que entender los ciclos del mercado, la demografía y la oferta/demanda para tomar las decisiones correctas.

A muchos inversores conservadores, como las pensiones y las dotaciones, también les gusta el sector inmobiliario básico debido a la percepción de que es una clase de activos «más segura» que sigue ofreciendo una mayor rentabilidad anualizada que la mayoría de los valores de renta fija.

Por lo tanto, si acaba centrándose en los bienes raíces Core, podría ser en una de estas de las empresas – lo que significa un salario más bajo, pero también la reducción de las horas y el estrés.

¿Por qué invertir en bienes raíces Core?

Para los inversores particulares, el sector inmobiliario básico es atractivo por todas las razones mencionadas anteriormente: el potencial de obtener rendimientos de un solo dígito, la capacidad de ser relativamente pasivo y el riesgo relativamente bajo, incluso si el mercado disminuye.

También hay otro beneficio clave: la estabilidad.

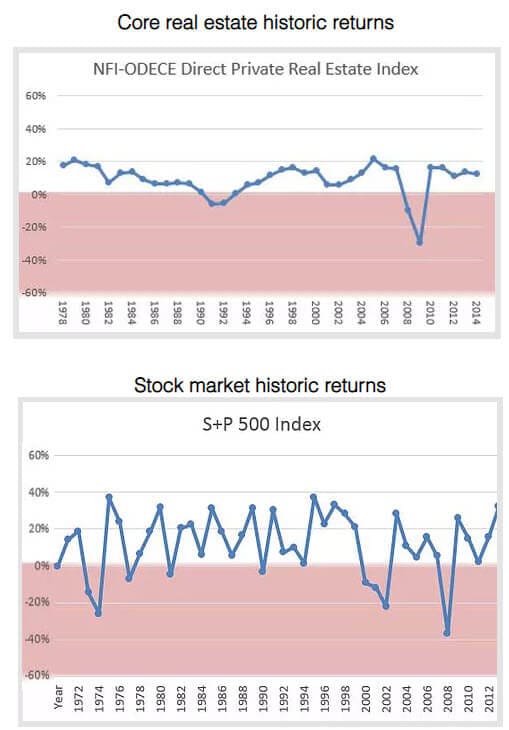

El S&P 500 tiene un rendimiento medio anualizado más alto si se invierte en un fondo de índice S&P y se mantiene durante décadas, pero también fluctúa significativamente de un año a otro.

Por el contrario, los rendimientos del sector inmobiliario Core tienden a ser mucho más suaves, y a menudo se mantienen positivos incluso cuando los rendimientos de la renta variable caen en picado (como en el período 2000 – 2002).

Este gráfico de Real Estate Crowdfunding Review lo resume bastante bien:

El core real estate también tiene profundos drawdowns (ver los números de 2008-2009 arriba), pero tienden a ser menos frecuentes y severos que los de la renta variable.

Skin in the Game: Por qué invierto en el sector inmobiliario básico

En aras de la plena divulgación, me gusta el sector inmobiliario básico como categoría y he invertido en él a través de sitios como Fundrise.

Alrededor del 5-10% de mis activos totales están en fondos de renta variable inmobiliaria o propiedades individuales, y una buena parte de ellos está en la categoría «básica».

Lo hago por las razones descritas anteriormente: la estabilidad, la naturaleza pasiva, y los rendimientos ajustados al riesgo bastante buenos.

La desventaja es que la liquidez es limitada porque la venta de una propiedad o el reembolso de acciones en un fondo son mucho más difíciles que la venta de acciones o bonos que cotizan en bolsa.

Pero estoy dispuesto a aceptar eso si significa rendimientos positivos en un año en el que la mayoría de los otros mercados están a la baja.

¿Algo más?

Eso es todo en cuanto a la categoría inmobiliaria Core.

A continuación, pasaremos a las categorías Value-Added y Opportunistic y (quizás) también a Core-Plus.