Se on yksi monista strategioista, joita kiinteistöalan pääomasijoitusyhtiöt (ja muuntyyppiset sijoitusyhtiöt) noudattavat kiinteistöjen hankkimisessa, hallinnoinnissa ja myynnissä.

”Ydinkiinteistöjä” pidetään turvallisimpana strategiana, ja sitä pidetään lähimpänä kiinteätuottoisia (joukkovelkakirjalainoja) strategioihin liittyvää strategiaa riskinoton ja potentiaalisen tuoton suhteen.

Se käyttää yleensä vähemmän vipuvaikutusta kuin muut strategiat, kiinteistössä tapahtuu hyvin vähän muutoksia, ja kassavirrat ovat vakaita ja ennustettavissa.

Mitä siis voi mennä pieleen?

Jos noudatat useimpia netissä olevia kuvauksia ja selityksiä tästä kategoriasta, saattaisit sanoa: ”Ei mitään – se kuulostaa melko yksinkertaiselta.”

Mutta kuten tulet näkemään, on olemassa joitakin hienouksia, joita useimmat lähteet kaunistelevat:

Pääasialliset kiinteistösijoitusluokat

Neljä pääasiallista tapaa sijoittaa yksittäisiin kiinteistöihin liikekiinteistöissä ovat:

- Core: Hanki vakiintuneet, kypsät omaisuuserät, pidä ne lähes ennallaan ja myy ne tulevaisuudessa.

- Core Plus: Tehdään jotain samankaltaista, mutta tehdään enemmän muutoksia, kuten kevyitä parannuksia yksiköihin tai kalustukseen.

- Lisäarvo: Hankitaan kiinteistö, tehdään suuri remontti, joka kestää kuukausia tai vuosia, ja myydään se sitten tulevaisuudessa.

- Opportunistinen: Kehitetään uusi kiinteistö alusta alkaen tai hankitaan olemassa oleva kiinteistö ja ”saneerataan” se erityyppiseksi (esim, ostoskeskuksesta teollisuuskeskukseksi), ja myydä se tulevaisuudessa.

Tässä näet näiden strategioiden riskin ja mahdollisen tuoton (”Core Plus” olisi aivan ”Core Real Estate” -strategian oikealla puolella):

Monien Core-kauppojen todennäköinen IRR on korkealla yksinumeroisella tasolla, kun taas pääomasijoitusyhtiöt tavoittelevat usein yli 15-20 prosentin tuottoja.

Niinpä vaikka pääomasijoitusyhtiö väittää tekevänsä Core-kauppoja, se mitä todennäköisimmin tavoittelee myös Core-Plus-kauppoja – tai se hankkii kiinteistöjä markkinasyklin matalimmassa vaiheessa.

Todelliset Core-kauppoja tekevät yritykset houkuttelevat yleensä konservatiivisempia sijoittajia, kuten eläkkeitä ja säätiöitä, jotka tavoittelevat alhaisempaa vuotuista tuottoa.

Miten nämä kategoriat eroavat toisistaan?

Monissa artikkeleissa korostetaan seuraavia seikkoja Core-, Core-Plus-, Value-Added- ja Opportunistic-kauppojen eroina:

- Vuokralaiset: Core-kiinteistöillä on yleensä pitkäaikaisia vuokrasopimuksia tekeviä, korkealaatuisia vuokralaisia; tämä ei päde yhtä hyvin muihin luokkiin.

- Sijainnit:

- Pääomamenot: Core-kiinteistöjen omistajat/sijoittajat käyttävät vain vähän rahaa pääomankorjauksiin, koska mikään ei muutu merkittävästi; päinvastoin Value-Added- ja Opportunistic-kaupoissa.

- Vakaus:

- Pitoaika: Core-kiinteistöjen käyttöasteet ja vuokrat ovat yleensä vakiintuneita, ja niiden kassavirta on ennustettavissa joka vuosi; muut luokat vaihtelevat enemmän: Ydinkiinteistöjen pitoaika on usein pidempi kuin muiden luokkien (esim. 10 vuotta 3-5 vuoden sijasta).

- Velkaantuneisuus: Core-kauppojen vipuvaikutus on yleensä vähäisempää (40 % tai vähemmän) kuin muiden luokkien kauppojen vipuvaikutus, joka voi usein nousta 60-70 %:iin (tai enemmän).

- Tuottolähteet:

Olen tehnyt melko paljon kiinteistösijoittamista joukkorahoitussivustojen, julkisten markkinoiden ja kiinteistösijoitusrahastojen kautta, ja olen myös nähnyt monia kiinteistökauppojen sijoitusmuistioita.

Olen myös luonut useita versioita Real Estate Financial Modeling -kurssistamme, jotka perustuvat oikeissa työhaastatteluissa annettuihin tapausesimerkkeihin ja mallinnustesteihin.

Tämän perusteella en ole samaa mieltä kaikista näistä kohdista.

Olen esimerkiksi nähnyt paljon ”Core”- ja ”Core-Plus”-kauppoja, joissa käytetään korkeampaa vipuvaikutusta, kuten 50-70 %, kunhan luottotilastot ja suhdeluvut pysyvät terveinä näillä tasoilla.

Tämä korkeampi vipuvaikutus johtuu osittain siitä, että korkotaso on ollut erittäin matala noin vuosikymmenen ajan vuosien 2008-2009 finanssikriisin jälkeen (ks. lisää kaupallisesta kiinteistöluotonannosta ja kiinteistövelkarahastoista).

Pidätysaika vaihtelee myös melko paljon, ja tosielämässä kyse on usein siitä, että ”Myymme heti, kun saamme hyvän hinnan.”

Monet Core-kiinteistöt sijaitsevat suurissa kaupunkikeskuksissa, mutta pelkkä sijainti ei ole paras keino erottaa näitä luokkia toisistaan.

Loppujen lopuksi Core-kiinteistöt tuottavat vakaampia kassavirtoja kuin muut kiinteistökategoriat, mutta suurin osa tuotosta ei kuitenkaan välttämättä synny pidätyskauden kassavirtojen kautta.

Esimerkiksi kun kiinteistömarkkinat ovat suhdannehuipussa, monet sijoitusyhtiöt hankkivat alihinnoiteltuja, vakaita kiinteistöjä.

Sitten ne odottavat hintojen nousua ja myyvät kiinteistöt myöhemmin suhdannekierron aikana niin, että suurin osa niiden tuotoista tulee pääoman arvonnoususta.

Tämä strategia ei ole enää yhtä toteuttamiskelpoinen suhdannekierroksen edetessä, minkä vuoksi moni sijoittaja siirtyy sen sijaan lisäarvoa tuottaviin (Value-Added) ja tilannekorjauskohteisiin.

Lopputulos on, että strategiat tulisi erottaa sen mukaan, mitä sijoittaja/omistaja TEKEE hallinta-aikana: jos kiinteistö tuskin muuttuu, kyseessä on Core-kauppa.

Miksi Core-kiinteistöjen tuotto on ”rajallinen”

Tarkempaa on sanoa, että markkinaympäristöllä ja ajoituksella on suurempi merkitys Core-kaupoista saatavaan tuottoon kuin muihin luokkiin kuuluvista kaupoista saatavaan tuottoon.

Tämän vuoksi Core-luokka sopii hyvin passiivisille sijoittajille, jotka eivät halua osallistua päivittäiseen hallinnointiin, mutta ei niin hyvin kaikille, jotka ostavat suhdannekierron huipulla tai jotka haluavat enemmän määräysvaltaa.

Katsomme havainnollistamiseksi esimerkkituottoja Core-kaupasta, joka koskee monikerroksista kiinteistöä (asuinkerrostaloa) useissa erilaisissa markkinaolosuhteissa.

Nämä esimerkit perustuvat muokattuun versioon yhdestä kiinteistöalan pro-forma-artikkelin esimerkkikohteesta.

Kaikkiin tapauksiin hankimme kiinteistön 9,5 miljoonalla dollarilla 50 %:n LTV:llä, mikä merkitsee 6:n Going-In Cap Ratea.0 %.

Velanhoito- ja pääomakustannukset pysyvät kaikissa tapauksissa samoina, mutta nettokäyttötulon (NOI) kasvu ja Exit Cap Rate muuttuvat markkinoiden mukaan.

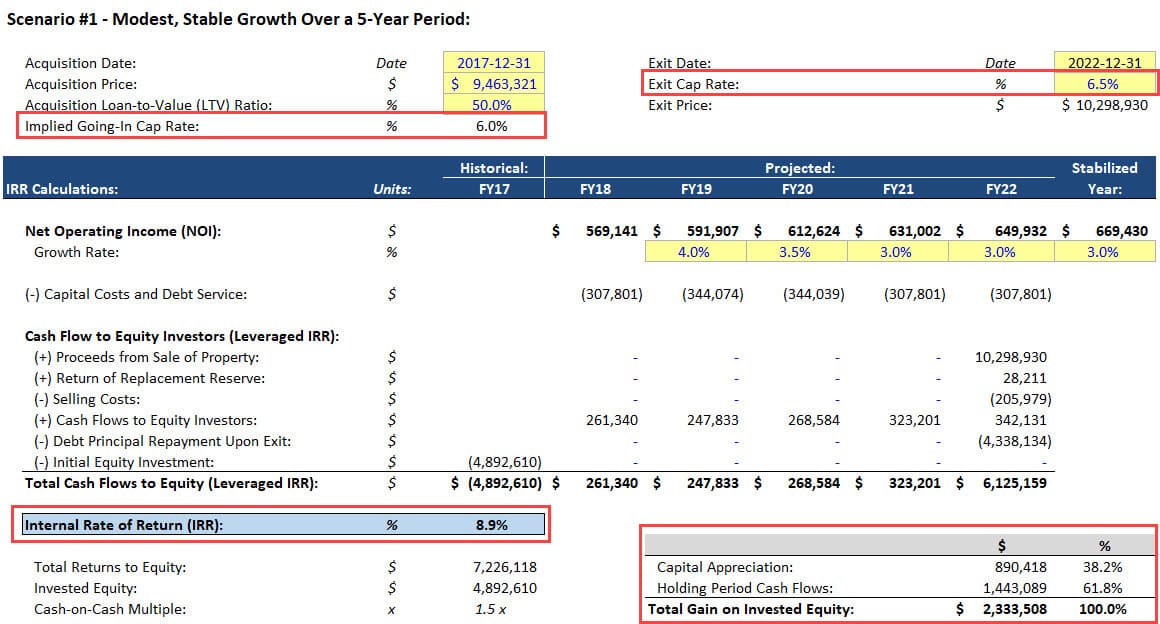

Skenaario #1 – Vaatimaton, vakaa kasvu 5 vuoden aikana

Tässä tapauksessa kiinteistön NOI kasvaa 3-4 % vuodessa, ja Exit Cap Rate nousee vaatimattomasti 6 prosenttiin.5 %, koska kiinteistö ikääntyy eikä siihen tehdä suuria parannuksia:

Useimmat Core-kiinteistöjen verkkokuvaukset loppuvat tähän, mutta asia on monimutkaisempi, koska markkinat voivat muuttua myös pitoaikana.

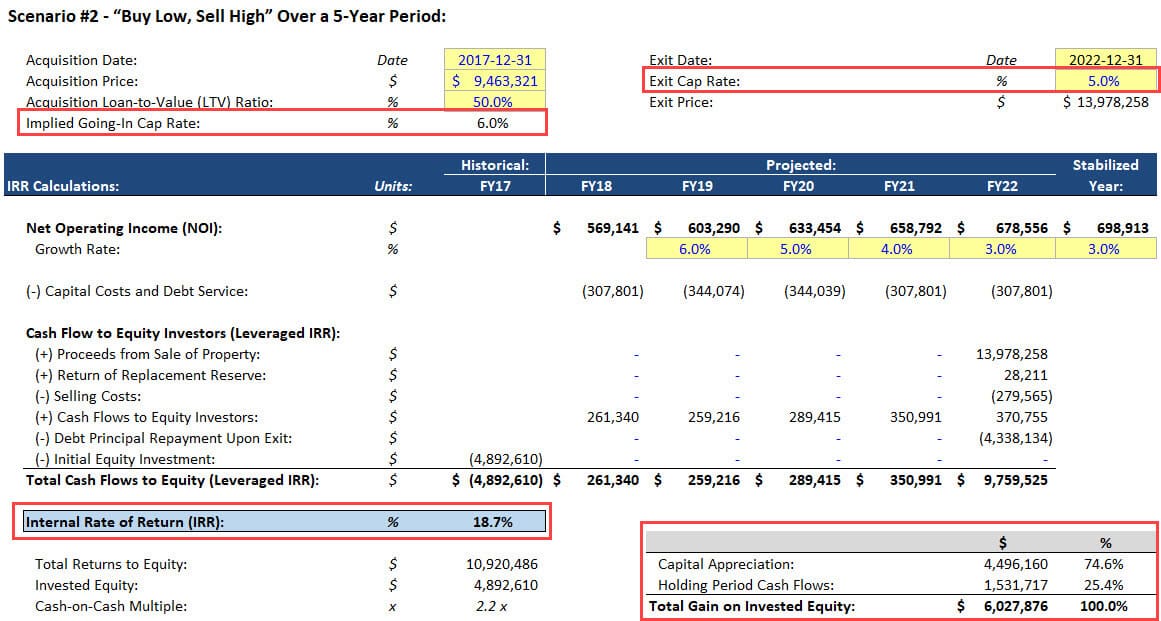

Skenaario #2 – ”Osta matalalta, myy korkealta” 5 vuoden aikana

Tässä skenaariossa oletamme, että hankimme kiinteistön markkinasyklin pohjalukemiin päin, ja sitten myymme sen sen jälkeen, kun hinnat ovat nousseet usean vuoden ajan (ts, Cap Rate laskee).

NOI:n kasvu on myös normaalia suurempaa ensimmäisinä vuosina, kun markkinat elpyvät:

Ei ole epätodennäköistä hankkia kiinteistöä 6,0 %:n Cap Rate -korkokannalla, tehdä siihen suuria muutoksia ja myydä se 5 %:lla.0 %, mutta yleensä se tapahtuu vain voimakkaasti kasvavilla markkinoilla, joilla on kysynnän ja tarjonnan epäsuhta.

Jos esität tällaisen analyysin Core-kiinteistökaupasta, ihmiset suhtautuvat luonnollisesti epäilevästi, ellei sinulla ole paljon dataa väitteesi tueksi.

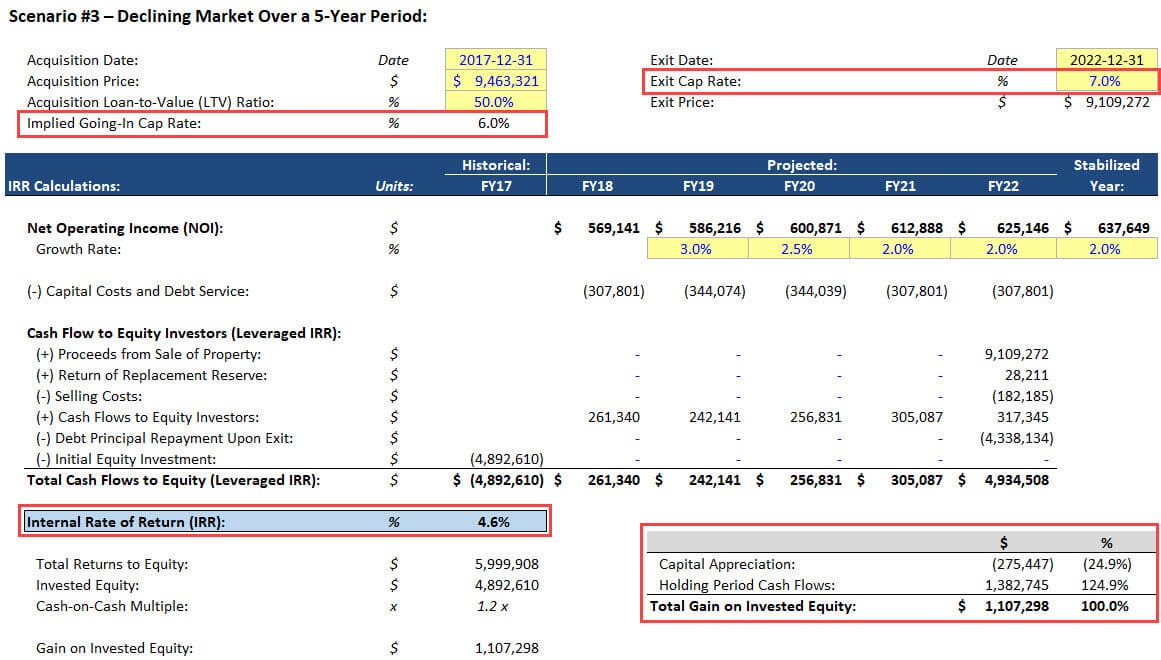

Skenaario #3 – laskevat markkinat viiden vuoden aikana

Viimeisessä skenaariossamme oletamme, että meitä kohtaa epäonni ja satuimme hankkimaan kiinteistön juuri silloin, kun markkinat alkavat laskea.

Sen seurauksena Cap Rate nousee loppuun mennessä, ja NOI kasvaa hitaammin:

Se ei silti ole ”katastrofi” – vältymme edelleen rahan menettämiseltä, koska kassavirrat ovat vakaat pitoaikana.

Senäkin tapauksessa, että NOI laskisi vaatimattomasti 1-2 vuoden ajan ja alkaisi sitten jälleen kasvaa, IRR olisi edelleen positiivinen.

Tämä esimerkkien tarkoitus on havainnollistaa, että Core-kaupat ovat paljon riippuvaisempia markkinaympäristöstä ja ajoituksesta kuin muut luokat.

Kyllä, jos kaikki on vakaata, korkeahko yksinumeroinen tuotto on todennäköinen lopputulos, ja suurin osa voitoista tulee kiinteistön kassavirroista.

Mutta jos näin ei ole, lopputulosten vaihteluväli on melko laaja, ja omistajalla tai sijoittajalla on rajallinen vaikutusvalta lopputulokseen.

Core-kiinteistövälitysalan urat: Miksi työskennellä alalla?

Kuten edellä mainittiin, tämä ei ole todellinen ”valinta”, koska monet kiinteistösijoitusyritykset käyttävät erilaisia strategioita.

Voidaan kuitenkin sanoa, että Core-strategioihin keskittyvät ryhmät tai yritykset ovat parhaita, jos nautit markkina-analyyseistä ja sellaisten kiinteistöjen ja alueiden etsimisestä, jotka saattavat olla alihinnoiteltuja.

Et välttämättä rakenna kaikkein monimutkaisimpia malleja, koska hankittavat kiinteistöt pysyvät suurelta osin samoina.

Mutta sinun on ymmärrettävä markkinasyklejä, demografiaa ja kysyntää/tarjontaa, jotta voit tehdä oikeita päätöksiä.

Monet konservatiiviset sijoittajat, kuten eläkkeet ja säätiöt, pitävät Core-kiinteistöistä myös siksi, että niitä pidetään ”turvallisempana” omaisuusluokkana, joka tarjoaa silti korkeamman vuotuisen tuoton kuin useimmat kiinteätuottoiset arvopaperit.

Jos siis päädyt keskittymään Core-kiinteistöihin, se saattaa tapahtua jossakin näistä yrityksistä – mikä tarkoittaa pienempää palkkaa, mutta myös vähemmän työtunteja ja stressiä.

Miksi sijoittaa Core-kiinteistöihin?

Yksittäisille sijoittajille Core-kiinteistöt ovat houkuttelevia kaikista edellä mainituista syistä: mahdollisuus korkeisiin yksinumeroisiin tuottoihin, mahdollisuus olla suhteellisen passiivinen ja suhteellisen pieni riski, vaikka markkinat laskisivat.

On myös toinenkin keskeinen etu: vakaus.

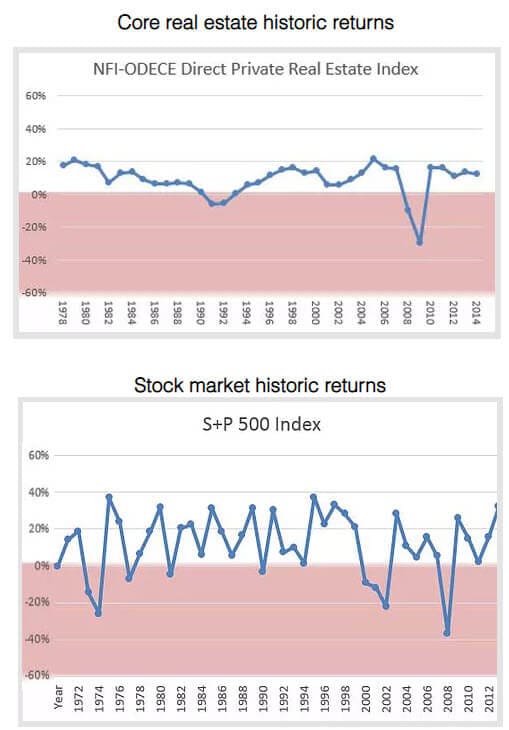

S&P 500:n keskimääräinen vuotuinen tuotto on korkeampi, jos sijoitat S&P-indeksirahastoon ja säilytät sitä vuosikymmenien ajan, mutta se myös heilahtaa merkittävästi vuodesta toiseen.

Ydinkiinteistöjen tuotot sen sijaan ovat yleensä paljon tasaisempia, ja ne pysyvät usein positiivisina silloinkin, kun osakkeiden tuotot putoavat jyrkänteeltä (kuten vuosina 2000-2002).

Tämä Real Estate Crowdfunding Review -lehden graafi kiteyttää asian aika hyvin:

Core Real Estate -kiinteistöillä on myös syviä drawdowneja (ks. yllä olevat numerot vuosilta 2008-2009), mutta ne ovat yleensä harvinaisempia ja harvinaisempia ja vakavampia kuin ne, jotka tapahtuvat osakkeissa.

Skin in the Game: Miksi sijoitan Core-kiinteistöihin

Täyden tiedonantovelvollisuuden vuoksi pidän Core-kiinteistöistä luokkana ja olen sijoittanut niihin Fundrisen kaltaisten sivustojen kautta.

Ympäri 5-10 prosenttia kokonaisvaroistani on kiinteistörahastoissa tai yksittäisissä kiinteistöissä, ja suuri osa siitä on ”Core”-kategoriassa.

Sijoitan niihin edellä kuvatuista syistä: vakaus, passiivinen luonne ja melko hyvä riskikorjattu tuotto.

Miinuspuolena on se, että likviditeetti on rajallinen, koska kiinteistön myyminen tai rahasto-osuuksien lunastaminen on paljon vaikeampaa kuin julkisesti noteerattujen osakkeiden tai joukkovelkakirjojen myyminen.

Mutta olen valmis hyväksymään sen, jos se tarkoittaa positiivista tuottoa vuonna, jolloin suurin osa muista markkinoista on laskussa.

Mitä muuta?

Niin se siitä Core-kiinteistökategoriasta.

Ensi kerralla siirrymme Value-Added- ja Opportunistic-kategorioihin ja (ehkä) tarkastelemme myös Core-Plus-kategoriaa.