Iratkozzon fel a The Financial Brandre e-mailben INGYENESEN!

Amikor az American Express és a bankszektor közötti összehasonlításokra kerül sor, sok banki vezető gyorsan azt mondja magának: “a kártyaszervezetek mások, mint a bankszektor”, vagy “az AmEx csak a prémium szegmenst célozza meg”, vagy akár “az AmEx monoline vállalkozás, szemben a szolgáltatások széles választékával”. Bár ezek az érvek mindegyike helytálló, az American Express sokat taníthat a bankoknak és a hitelszövetkezeteknek arról, hogyan lehet tökéletesíteni mindent az új számlanyitástól kezdve a fogyasztói elköteleződésen át a keresztértékesítésig.

Az American Express kiváló módon végzi az erős kapcsolatok kiépítését, amikor nemrég úgy döntöttem, hogy igénylem a Platinum kártyájukat. A feleségem 1983 óta AmEx Platinum tag, míg én több mint két évtizeddel ezelőtt zártam le az Aranykártya számlámat. A döntésem, hogy sok év után újra jelentkeztem, az American Express hosszú időn át tartó kiváló (és kitartó) személyre szabott digitális marketingjének köszönhető.

A fizetési iparágnak ugyanazokkal a kihívásokkal és lehetőségekkel kell szembenéznie, mint a hagyományos banki tevékenységnek, többek között a következő dinamikával:

- gyorsan változó ökoszisztéma, amelyet a változó fogyasztói igények, a fokozódó verseny és a folyamatos szabályozási változások emelnek ki

- A digitális csatornák növekvő jelentősége

- Új digitális technológiák bevezetése és elfogadása

- Az adatok és a fejlett analitika növekvő jelentősége

- A hagyományos készpénz- és hitelügyleteket kiszorító hálózatok

A siker érdekében a jövőben, az ügyfélút minden egyes szakaszát személyre szabott és zökkenőmentes módon kell tökéletesíteni és digitalizálni, kihasználva a fenti piaci változásokat. Az alábbiakban bemutatjuk, hogyan reagált erre az American Express.

Bővebben:

Tegye egyszerűvé a digitális számlanyitást

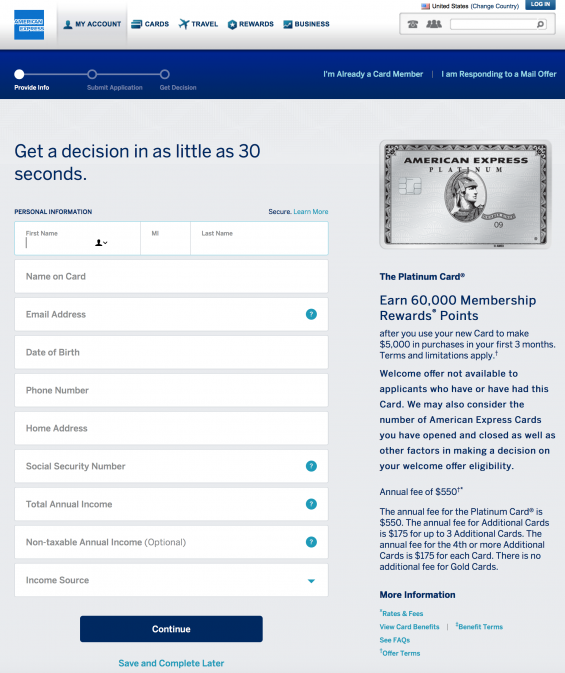

Minden értékesítési szervezet, például egy bank, hitelszövetkezet, befektetési vállalkozás, biztosítótársaság vagy az American Expresshez hasonló kártyás szereplő sikere maximalizálható, ha az új számlanyitási folyamatot digitális platformról egyszerűvé tudja tenni. Minél kevesebb billentyűleütés és minél egyszerűbb az információ, annál kisebb a valószínűsége, hogy a leendő ügyfél megszakítja a folyamatot.

Az American Express Platinum oldalának első oldalán (az igénylés előtt) azonnal utalást találunk a kártya igénylésének előnyeire.

- VIP státusz az Ubernél, beleértve havonta 15 dollár fuvarköltség-ellentételezést és decemberben 20 dollár bónuszellentételezést (200 dollár értékben)

- 5x bónusz jutalompontok a Platinum kártyával foglalt repülőjegyek és szállodák után

- 200 dollár légitársasági járulékos díjellentételezés (étel, poggyász stb.).), ha a Platinum kártyával fizetik

- 100$ beszámítás a TSA PRE vagy Global Entry díjakba

- Elérés több mint 1000 reptéri váróterembe

- Kiegészítő utazási és Amex concierge-előnyök

Az American Express kártya igénylése nem is lehetne egyszerűbb. Annyira egyszerű, hogy még azt is mondják, hogy mindössze 30 másodpercet vesz igénybe. A digitális eszközről történő előzetes kitöltés lehetősége miatt az én igénylési folyamatom kevesebb mint 30 másodpercig tartott.

Az igénylésen meglehetősen visszafogottan, de ha a leendő ügyfél szeretné megállítani a folyamatot és később újraindítani, az igénylés alján van erre lehetőség. Az American Express az igénylésen újra közli a Platinum kártya megszerzésének előnyeit, valamint a döntési kritériumokat és a kapcsolódó díjakat.

Tanulságok a banki szervezetek számára: A legfontosabb tanulság a bankszektor számára az, hogy mennyire fontos lehet (és kell) lennie a digitális végponttól végpontig tartó kérelmezési folyamatoknak. Az American Express a digitális elkötelezettségre építette az alkalmazásukat, beleértve a folyamat megállításának és újraindításának lehetőségét. Az alkalmazás könnyen kitölthető számítógépen vagy mobileszközön.

A fogyasztói élmény még jobbá tétele érdekében az alkalmazás jóváhagyási folyamata várakozás közben történik. Az én esetemben ez kevesebb mint egy percig tartott, ami rávilágít arra, hogy az American Express back-office-ját úgy építették ki, hogy támogassa ezt a digitális folyamatot. Nincs ok arra, hogy egy folyószámla igénylés ne legyen bonyolultabb.

Egy erős értékajánlatot kínál

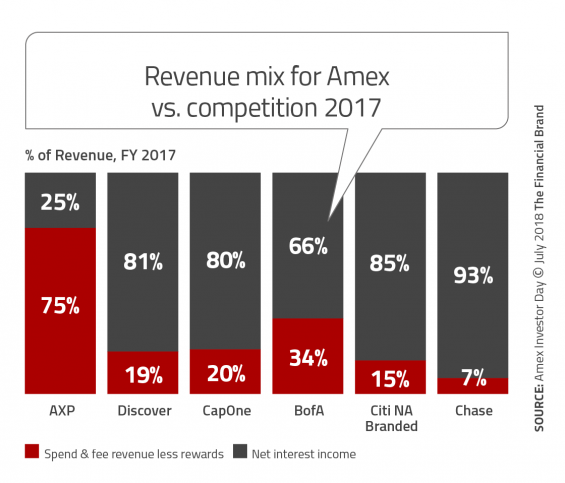

Míg a bankszektor azon az úton jár, hogy a lehető legalacsonyabb áron (gyakran ingyen) a lehető legtöbbet kínálja a fogyasztóknak, az American Express olyan értékajánlatot épített ki termékeihez, amely ellentétes a versenytársak többségével. Például a Platinum kártya bevételeinek 75%-a a költésekből és a díjbevételekből származik, szemben a kamatbevételekkel. A Bank of America az egyetlen kártyatársaság, ahol a költési és díjbevételek a bevétel több mint 30%-át teszik ki.

Ez a fajta modell csak akkor támogatható, ha a fogyasztók úgy gondolják, hogy a szolgáltatás költségei ellenértéket képviselnek. Míg az AmEx a lakosság prémium szegmensét szolgálja ki, a Platinum termék valódi felhasználója az utazó. Amint azt a Platinum weboldaluk címlapja is jelzi, az American Express bemutatja, hogy egy mérsékelt utazó könnyen értéket kaphat az 550 dolláros befektetéséért. Soha nem kérnek bocsánatot a díj felszámításáért, és a fogyasztót soha nem lepik meg.

Az American Express, tudván, hogy magas értéket kínál, még egy összehasonlító eszközt is tartalmaz a leendő fogyasztók számára, amellyel más AmEx vagy alternatív szolgáltatók kártyáit hasonlíthatják össze. Hasonlóan ahhoz, amit a Progressive Insurance tesz, ez az átláthatóság növeli a termék érzékelt értékét.

Tanulságok a banki szervezetek számára: A fogyasztók olyan termékekért és szolgáltatásokért fizetnek, amelyekben értéket látnak. Bár nehéz lehet első osztályú terméket létrehozni, vagy olyat, amely a versenytársaktól eltérő előnyökkel rendelkezik, ez nem lehetetlen feladat. A piacon vannak olyan szállítók, akik kulcsrakész szolgáltatásokat kínálnak, amelyek segíthetnek.

A lakosság különböző szegmenseinek kiszolgálására is lehet termékeket építeni, A szegmensek közé tartozhatnak az idősek, az ezredfordulósok, a digitális fogyasztók, a kisvállalkozások stb. A gépi tanulás és a mesterséges intelligencia segítségével akár olyan termékeket is lehet építeni, amelyekben az egyes fogyasztók számára személyre szabottan kínálnak kiválasztott összetevőket. A kulcs az, hogy megértsék, kiket akarnak kiszolgálni, és személyre szabják az élményt a hozzáadott érték biztosítása érdekében.

Az adatok értékének maximalizálása

A működési költségek minimalizálása és az egyes ügyfelek értékének maximalizálása érdekében az American Express minden lehetséges ügyféladatpontot kihasznál. Az American Express 2018-as, 209 oldalas Investor Day Presentation 2018 című kiadványa szerint az ügyfelektől és kereskedőktől származó adatok gyűjtésének előnyei a következők:

- A hálózati költések méretarányos adatokat hoznak létre

- Best-in-class csalási veszteségráták

- Mély fogyasztói és kereskedői adatok és elemzések

- Partner hozzáférés

- Dinamikus kockázatvállalási képességek (valós idejű hitelengedélyezés és előre meghatározott költési korlátok nélkül)

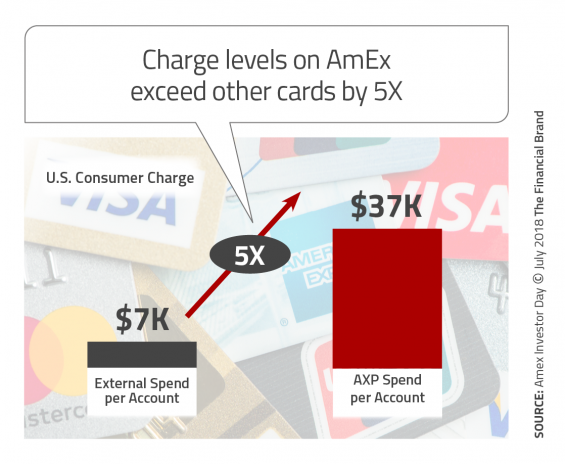

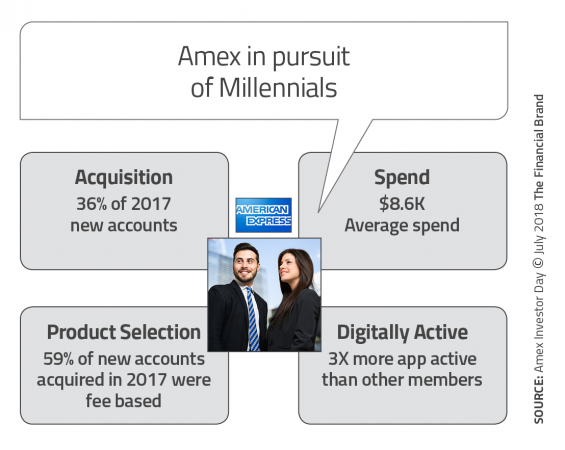

Az erős kockázatvállalás és az adatok és a múltbeli elemzések felhasználásának ereje, lehetővé teszi, hogy az AmEx Platinum kártya olyan éves költési szintet érjen el, amely a fogyasztók iparági átlagának (37 000 $) 5X-ét, és a kisvállalkozások átlagos éves költési szintjének (57 000 $) 3-szorosát teszi lehetővé.

Tanulságok a banki szervezetek számára: Az American Express jól példázza, hogy az adatokra és az elemzésekre való összpontosítás nemcsak a költségeket és a csalásokat csökkentheti, hanem többletbevételt is generálhat. Minden szervezet jövőjét az fogja meghatározni, hogy mennyire sikerül az adatokat a pénzintézet és a fogyasztó javára összegyűjteni és hasznosítani. Ezek a meglátások az innovációs folyamatot is segíthetik, további táptalajt adva az új termékek, szolgáltatások és vállalati stratégiák fejlesztéséhez.

Támogassa a digitális (és fizikai) beszállítást

Az American Express beszállási folyamata gyors és hatásos, több csatornát kihasználva. Tapasztalatom szerint az onboarding folyamat a jóváhagyási folyamatot követően azonnal elindult, de még azelőtt, hogy a fizikai Platinum kártyámat egyáltalán láttam volna. Ez magában foglalta a Platinum-előnyeim megerősítését, a további szolgáltatások (például a Pay Over Time funkció) igénybevételének lehetőségét. Az e-mailes kommunikáció még a Platinum partnerektől, például az Amazontól is érkezik, ösztönözve a Platinum kártya és az Amazon-fiók összekapcsolását, valamint az AmEx-pontok Amazon-vásárlásokra való felhasználásának lehetőségét.

A digitális bevezetésen kívül egy új számlacsomagot is kézbesítenek közvetlen postai úton, amely színes képeslapok segítségével erősíti meg az értékajánlat fő összetevőit (mobilalkalmazásra való feliratkozás, 200 $ Uber VIP-hitel, 200 $ légitársasági díjhitel, Platinum concierge, reptéri várókba való belépés stb.) Még egy képeslap is van, amely arra kéri az új kártyatagokat, hogy “osszák meg a szeretetet”. Ez magában foglalja egy további kártya hozzáadását egy másik családtag számára, vagy egy barát ajánlását 15 000 bónuszpontért.

Az új számlacsomag talán legjobb eleme azonban maga a kártya. A jelenlegi American Express platina kártya csillogó ezüstszínű fém. A kártyát egy szép fatartóban ülve szállítják, amely mobiltelefon-tartóként is funkcionál. Ez határozottan “meglepetés és öröm” pillanatot teremt.

Tanulságok a banki szervezetek számára: Bár a legtöbb bank és hitelszövetkezet nem egy fából készült tartóban elhelyezett, csillogó fémkártyával fogadja az új ügyfeleket és tagokat, nem lehet túlbecsülni az új kapcsolat megerősítésének fontosságát mind a digitális, mind a nem digitális kommunikációval. Az American Express felismerte, hogy a kapcsolat csak akkor válik nyereségessé, ha az új ügyfél használja a kártyáját. A kapcsolat kezdetén minden kommunikáció arra emlékezteti az új ügyfelet, hogy az új kártyát minden utazási és vendéglátási számlához elsődleges fizetési módként csatolja.

A bankoknak és a hitelszövetkezeteknek az onboarding kommunikációval ugyanezt az eredményt kell elérniük. Azonnali elköteleződés és a számla használata. Minden csatornát ki kell használni. A helyi szervezetek számára fontos, hogy a digitális számlanyitókat bejuttassák a fiókba, hogy meglátogassák a “helyi” szakemberek csapatát. Az American Express felismerte az elköteleződés nagy értékét, és nagymértékben befektet a folyamatba. Az Ön szervezete is ezt teszi?

Mobilos elkötelezettség ösztönzése

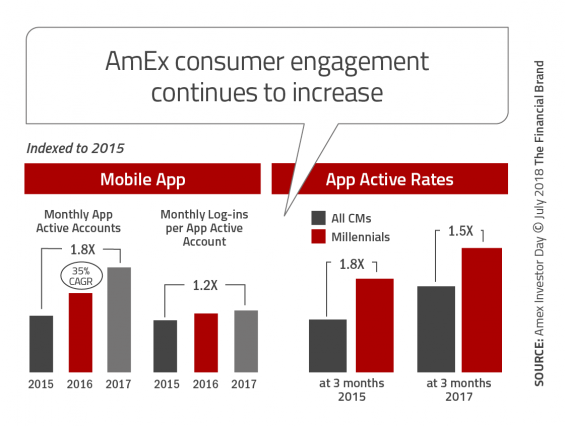

Az American Express számára fontos, hogy ügyfelei az onboarding folyamathoz kapcsolódóan aktívan használják a mobilalkalmazást. A kapcsolat első pillanataitól kezdve minden kommunikáció (és ösztönző) megerősíti a Platinum kártya több külső alkalmazással való összekapcsolásának előnyeit, beleértve az Ubert, a nagy szállodákat, a nagy légitársaságokat, a kiskereskedőket stb. Ez az egyetlen módja annak, hogy a Platinum kártyát erős pénzügyi döntéssé tevő készpénzjuttatásokra tegyék. Ez az egyetlen módja annak is, hogy az American Express elismerje a kapcsolat teljes értékét.

A Platinum kártya más szervezetek alkalmazásaihoz való csatlakoztatásának megerősítésén túl az AmEx folyamatosan népszerűsíti a Platinum kártya mobilfizetési képességének használatát. Nem bízzák a véletlenre a mobilos elkötelezettséget – a jelenlegi ügyfeleket “növekedési platformként” használják. A mobilalkalmazás is megerősíti a használat előnyeit, és egyszerű linkeket biztosít a juttatási lehetőségekhez.”

Tanulságok a banki szervezetek számára: Sok hagyományos banki szervezet követi az Álmok mezeje című film híres mondatát: “Építsd meg, és jönni fognak”, amikor a mobilos elkötelezettséget ösztönzi. A folyószámlák, hitelkártyák, megtakarítási termékek vagy befektetési szolgáltatások használatának aktív ösztönzésével szemben a kezdeti belépési folyamat után kevéssé ösztönzik az aktív használatot.

Tanulságok a banki szervezetek számára: Sok hagyományos banki szervezet követi az Álmok mezeje című film híres mondatát: “Építsd meg, és jönni fognak”, amikor a mobilos elkötelezettséget ösztönzi. A folyószámlák, hitelkártyák, megtakarítási termékek vagy befektetési szolgáltatások használatának aktív ösztönzésével szemben a kezdeti belépési folyamat után kevéssé ösztönzik az aktív használatot.

A használat, a keresztértékesítés, az értéknövelés és a hűség növeléséhez fizikai és digitális elkötelezettségre van szükség. Az American Express felismerte, hogy az organikus növekedés sokkal gazdaságosabb, mintha új ügyfelet próbálnának szerezni.

Keresd az ezredfordulósok kapcsolatait

Az American Express egyik legfontosabb célkitűzése, hogy visszanyerje az AmEx márka értékét, mind az ezredfordulósok számára, akik nem ugyanazokat a termékelemeket értékelik, mint a szüleik, mind a már meglévő ügyfelek számára, akiket olyan termékekkel csábítottak el, mint a Chase Sapphire Reserve kártya. Míg a Platinum kártya “sznob” vonzereje nem olyan fontos az ezredfordulósok számára, addig az utazási előnyök és az agresszív tech-forward megközelítés igen.

Az utazási előnyökön kívül az ezredfordulósok a jelek szerint kedvelik a fém Platinum kártyát is. Míg más generációk hozzászoktak a gyenge, műanyag kártyákhoz, addig a fémkártyák egyediek. Először az American Express vezette be a Centurian kártyájához, majd a Chase (Sapphire Reserve) és a Citi (Prestige) követte, most pedig ismét az American Express, mint a Platinum kártya megkülönböztető jegyét. Legutóbb az N26 jelentette be az N26 Metal kártya bevezetését.

Az ezredfordulósoknak szóló Platinum-stratégia kiigazításai úgy tűnik, működnek.

Tanulságok a banki szervezetek számára: Szinte minden pénzügyi szolgáltató szervezet forró nyomon követi az ezredfordulós fogyasztókat. Nemcsak a szegmens mérete miatt, hanem azért is, mert az ezredfordulós fogyasztók értéke hatalmas mértékben növekszik, mivel most érik el a költési, megtakarítási és hitelfelvételi csúcsévüket.

Tanulságok a banki szervezetek számára: Szinte minden pénzügyi szolgáltató szervezet forró nyomon követi az ezredfordulós fogyasztókat. Nemcsak a szegmens mérete miatt, hanem azért is, mert az ezredfordulós fogyasztók értéke hatalmas mértékben növekszik, mivel most érik el a költési, megtakarítási és hitelfelvételi csúcsévüket.

Az ezredfordulós fogyasztók megnyeréséhez erős elkötelezettségre van szükség a technológiai előretörés és a személyre szabott élmény iránt. Az sem árt, ha van egy olyan kiemelkedő előny, amely ennek a fiatalabb demográfiai csoportnak az igényeihez kapcsolódik. Végül pedig a közösségi média marketing minden másnál fontosabb ennek a demográfiai szegmensnek. A kihívás – mely csatornák használata, valamint az üzenet és az ajánlatok kiválasztása.

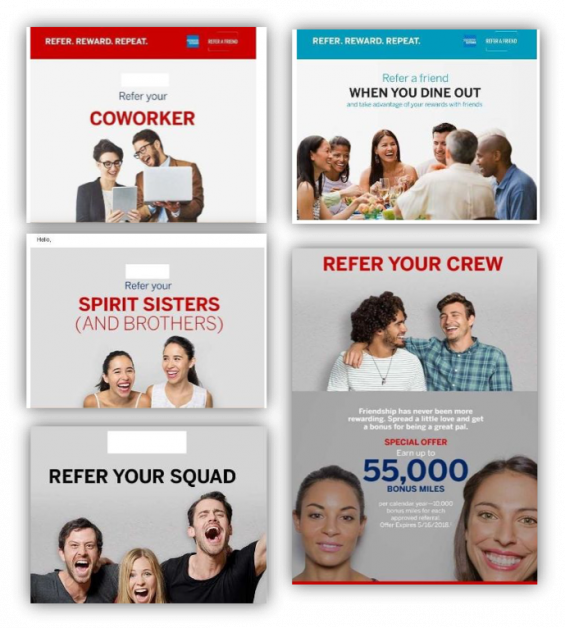

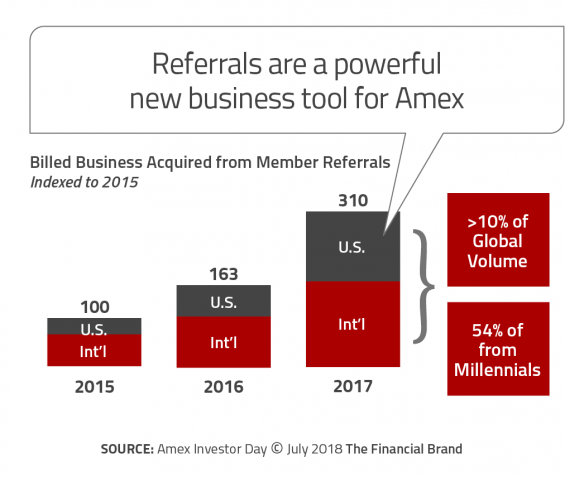

Build a Refer-a-Friend Program

American Express stratégiai döntést hozott arról, hogy az “ügyfelet a növekedés platformjaként használja”. Ez magában foglalja egy olyan barátot ajánló program kiépítését, amely kombinálja a többcsatornás kommunikációt a siker esélyeit javító ösztönzőkkel és célzással. Az American Express online és mobil csatornákon, a közösségi médiában és e-mailben népszerűsíti az ajánló-barát programot. Minden kampányban a millenniumi korosztály képei szerepelnek.

Email példák a Comperemedia jóvoltából

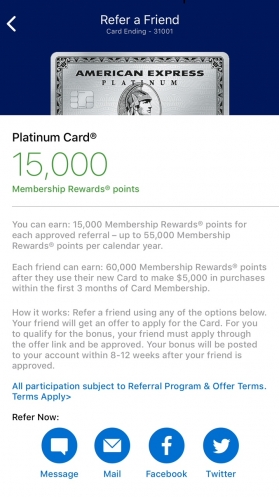

Refer-a-Friend Mobile Application

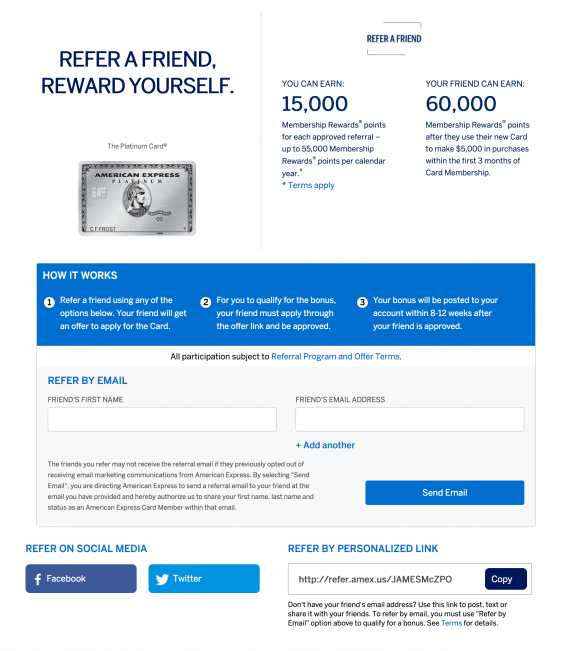

Refer-a-Friend Online Application

A törekvés, hogy az ajánló-barát programmal ajánlásokat generáljanak, úgy tűnik, működik, az új ügyfelek több mint 10%-a a program eredményeként jött, és ezen ajánlások 54%-a az ezredfordulós ügyfelektől származik. Tanulságok a banki szervezetek számára: Nagyon kevés bank vagy hitelszövetkezet épített ki olyan erős barátot ajánló programot, mint az American Express a platina kártyájához. Azok a szervezetek, amelyek ezt megtették, általában meglehetősen strukturálatlan folyamatot alkalmaznak, amely nem integrálja az összes csatornát.

Tanulságok a banki szervezetek számára: Nagyon kevés bank vagy hitelszövetkezet épített ki olyan erős barátot ajánló programot, mint az American Express a platina kártyájához. Azok a szervezetek, amelyek ezt megtették, általában meglehetősen strukturálatlan folyamatot alkalmaznak, amely nem integrálja az összes csatornát.

Amint azt az AmEx több tanulságából is láthattuk, úgy tűnik, hogy a cél elérése érdekében történő befektetés megtérül. Ilyen például az American Express Platinum barátot ajánló programja. És melyik szervezetnek ne tetszene az ajánlásokból származó potenciális, több mint 10%-os növekedési ráta.

Egyetértünk a Comperemedia-val és az AmEx programmal kapcsolatos értékelésével. “A vállalatoknak fontolóra kellene venniük, hogy a mobilalkalmazásokba közösségi média linkeket építsenek be az ajánlásokhoz, hogy kimutassák érdekeltségüket abban, hogy az ilyen programok könnyen elérhetővé váljanak az ügyfelek számára, és végül segítsék az új ügyfelekkel való kapcsolatok ápolását. Továbbá a generációs marketingnyelvezet használata a fiatal kohorszok megszólítására azt sugallhatja, hogy a bankok képesek kapcsolódni a fiatal ügyfelek életmódjához.”

“Emellett, bár az önálló ajánlói üzenetek gyakori használata elriaszthatja az ügyfeleket, az egyszerűbbé tétel a “Ajánlj egy barátot” linkek beillesztésével a különféle közlemények alján segíthet a stratégia megalapozásában. Összességében a meglévő ügyfelektől való függés a keresztértékesítés és az ajánlások terén időt és pénzt takarít meg a vállalkozások számára, és segít az ügyfélkapcsolatok javításában is.”