Jest to jedna z kilku strategii, które firmy typu real estate private equity (i inne rodzaje firm inwestycyjnych) stosują w celu nabycia, obsługi i sprzedaży nieruchomości.

„Core” jest uważana za najbezpieczniejszą strategię i najbardziej zbliżoną do strategii stałego dochodu (obligacji) pod względem ryzyka i potencjalnych zysków.

Ma tendencję do stosowania mniejszej dźwigni finansowej niż inne strategie, bardzo niewiele zmienia się w nieruchomościach, a przepływy pieniężne są stabilne i przewidywalne.

Więc, co może pójść nie tak?

Jeśli pójdziesz za większością internetowych opisów i wyjaśnień tej kategorii, możesz powiedzieć: „Nic – to brzmi całkiem prosto.”

Ale jak się przekonasz, są pewne subtelności, które większość źródeł gloryfikuje:

Główne kategorie inwestycji w nieruchomości

Cztery główne sposoby inwestowania w poszczególne nieruchomości w nieruchomościach komercyjnych to:

- Core: Nabycie ustabilizowanych, dojrzałych aktywów, utrzymanie ich w niemal niezmienionym stanie i sprzedaż w przyszłości.

- Core Plus: Zrób coś podobnego, ale dokonać więcej zmian, takich jak lekkie ulepszenia jednostek lub wyposażenie.

- Value-Added: Nabyć nieruchomość, zakończyć poważny remont, który trwa miesiące lub lata, aby zakończyć, a następnie sprzedać go w przyszłości.

- Opportunistic: Opracowanie nowej nieruchomości od podstaw, lub nabyć istniejący i „przebudować” go do innego typu (np., centrum handlowe do kompleksu przemysłowego), a następnie sprzedać ją w przyszłości.

Można zobaczyć ryzyko i potencjalne zwroty z tych strategii tutaj („Core Plus” byłoby tuż na prawo od „Core Real Estate”):

Prawdopodobna wewnętrzna stopa zwrotu z wielu podstawowych transakcji mieści się w przedziale jednocyfrowym, podczas gdy firmy private equity często dążą do osiągnięcia zwrotów na poziomie 15-20%+.

Więc, nawet jeśli firma PE twierdzi, że przeprowadza transakcje typu Core, najprawdopodobniej realizuje również transakcje typu Core-Plus – lub nabywa nieruchomości w niskim punkcie cyklu rynkowego.

Prawdziwe transakcje typu Core zwykle przyciągają bardziej konserwatywnych inwestorów, takich jak emerytury i fundusze powiernicze, którzy dążą do uzyskania niższych rocznych zwrotów.

Czym różnią się te kategorie?

Wiele artykułów podkreśla następujące punkty jako różnice między transakcjami typu Core, Core-Plus, Value-Added i Opportunistic:

- Najemcy: Nieruchomości podstawowe mają tendencję do posiadania niebieskich, wysokiej jakości najemców w długoterminowych umowach najmu; jest to mniej prawdziwe w przypadku innych kategorii.

- Lokalizacje: Podstawowe nieruchomości mają tendencję do bycia w głównych ośrodkach miejskich z dużą ilością popytu.

- Wydatki kapitałowe: Właściciele/inwestorzy głównych nieruchomości wydają niewiele na ulepszenia kapitałowe, ponieważ nic się nie zmienia; jest odwrotnie w przypadku transakcji typu Value-Added i Opportunistic.

- Stabilność: Podstawowe nieruchomości mają tendencję do ustabilizowanych wskaźników obłożenia i czynszów z przewidywalnymi przepływami pieniężnymi każdego roku; inne kategorie podlegają większym wahaniom.

- Okres posiadania: Okres posiadania dla podstawowych transakcji jest często dłuższy niż dla pozostałych (np. 10 lat zamiast 3-5 lat).

- Dźwignia finansowa: Transakcje typu Core zwykle wykorzystują mniejszą dźwignię finansową (40% lub mniej) niż transakcje w innych kategoriach, które często mogą sięgać 60-70% (lub więcej).

- Źródła zwrotów: Podstawowe nieruchomości generują większość swoich zwrotów poprzez dochód w bieżącym okresie, ale inne rodzaje transakcji generują większość swoich zwrotów poprzez wzrost wartości kapitału.

Wykonałem sporą ilość inwestycji w nieruchomości za pośrednictwem witryn crowdfundingowych, rynków publicznych i funduszy inwestycyjnych nieruchomości, a także widziałem wiele notatek inwestycyjnych dla transakcji nieruchomości.

I stworzyłem wiele wersji naszego kursu Modelowania Finansowego Nieruchomości w oparciu o studia przypadków i testy modelowania podane w rzeczywistych wywiadach.

W oparciu o to, nie zgadzam się z tymi wszystkimi punktami.

Na przykład, widziałem wiele transakcji „Core” i „Core-Plus”, które wykorzystują wyższą dźwignię, taką jak 50-70%, tak długo, jak statystyki kredytowe i wskaźniki pozostają zdrowe na tych poziomach.

Ta wyższa dźwignia jest częściowo dlatego, że stopy procentowe były bardzo niskie w ciągu dekady lub tak po kryzysie finansowym z lat 2008-2009 (patrz: więcej na temat komercyjnych kredytów na nieruchomości i funduszy dłużnych nieruchomości).

Okres posiadania również jest dość zróżnicowany, a w rzeczywistości często sprowadza się do „Sprzedamy, jak tylko uzyskamy dobrą cenę.”

Wiele nieruchomości podstawowych znajduje się w głównych ośrodkach miejskich, ale sama lokalizacja nie jest najlepszym sposobem na rozróżnienie tych kategorii.

Wreszcie, nieruchomości podstawowe generują bardziej stabilne przepływy pieniężne niż pozostałe, ale niekoniecznie większość zwrotów pochodzi z przepływów pieniężnych w okresie posiadania.

Na przykład, gdy rynek nieruchomości znajduje się na cyklicznym niskim poziomie, wiele firm inwestycyjnych nabywa stabilne nieruchomości o zaniżonych cenach.

Potem czekają na wzrost cen i sprzedają nieruchomości w dalszej części cyklu, tak aby większość ich zwrotów pochodziła z aprecjacji kapitału.

Strategia ta staje się mniej wykonalna w miarę postępu cyklu, dlatego wielu inwestorów przechodzi na transakcje typu Value-Added i Opportunistic.

Podsumowując, należy rozróżniać strategie w zależności od tego, co inwestor/właściciel ZROBI w okresie posiadania nieruchomości: jeśli nieruchomość prawie się nie zmienia, jest to transakcja podstawowa.

Dlaczego zwroty z nieruchomości podstawowych są „ograniczone”?

Precyzyjniej jest powiedzieć, że otoczenie rynkowe i czas odgrywają większą rolę w zwrotach z transakcji podstawowych niż z transakcji w innych kategoriach.

To sprawia, że kategoria Core jest świetna dla inwestorów pasywnych, którzy nie chcą być zaangażowani w codzienne zarządzanie, ale nie jest tak dobra dla każdego, kto kupuje na szczycie cyklu lub każdego, kto chce mieć większą kontrolę.

Aby to zilustrować, przyjrzymy się przykładowym zwrotom z transakcji Core dla nieruchomości wielorodzinnej (budynku mieszkalnego) w kilku różnych otoczeniach rynkowych.

Przykłady te są oparte na zmodyfikowanej wersji jednej z próbek w artykule o pro-formach nieruchomości.

We wszystkich przypadkach nabywamy nieruchomość za 9,5 mln USD przy LTV 50%, co implikuje Going-In Cap Rate w wysokości 6.0%.

Obsługa zadłużenia i koszty kapitałowe pozostają takie same we wszystkich przypadkach, ale wzrost dochodu operacyjnego netto (NOI) i wyjściowa stopa kapitalizacji zmieniają się w zależności od rynku.

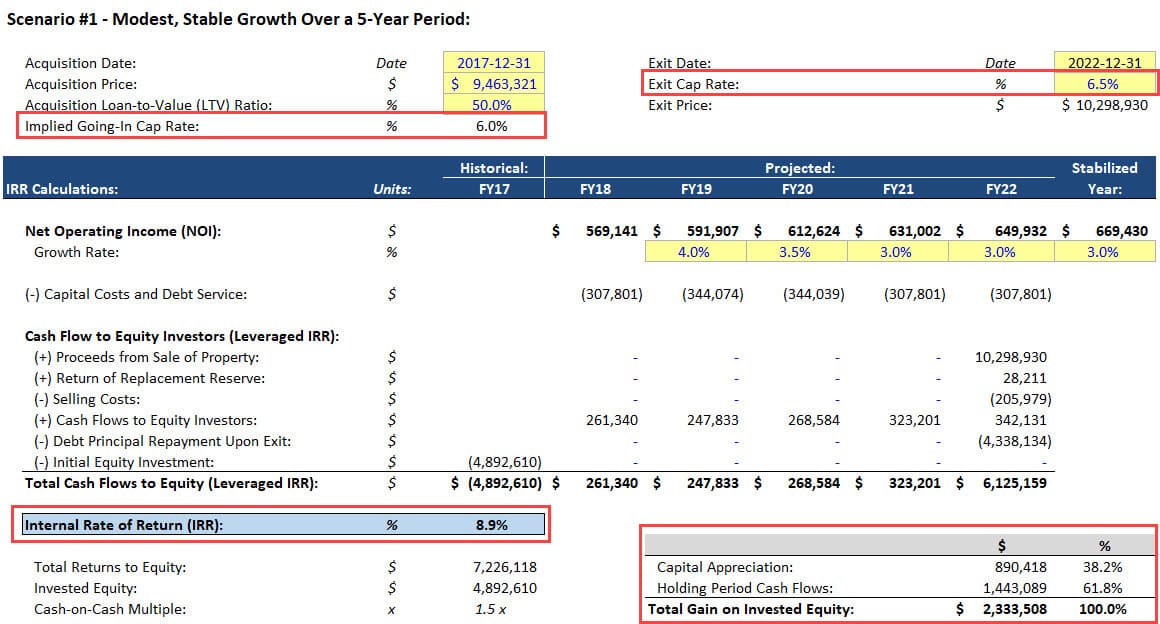

Scenariusz #1 – umiarkowany, stabilny wzrost w okresie 5 lat

W tym przypadku, NOI nieruchomości rośnie o 3-4% rocznie, a wyjściowa stopa kapitalizacji wzrasta umiarkowanie do 6.5%, ponieważ nieruchomość starzeje się i nie przechodzi większych ulepszeń:

Większość internetowych opisów Core nieruchomości zatrzymuje się tutaj, ale jest to bardziej skomplikowane niż to, ponieważ rynek może również zmienić się podczas okresu posiadania.

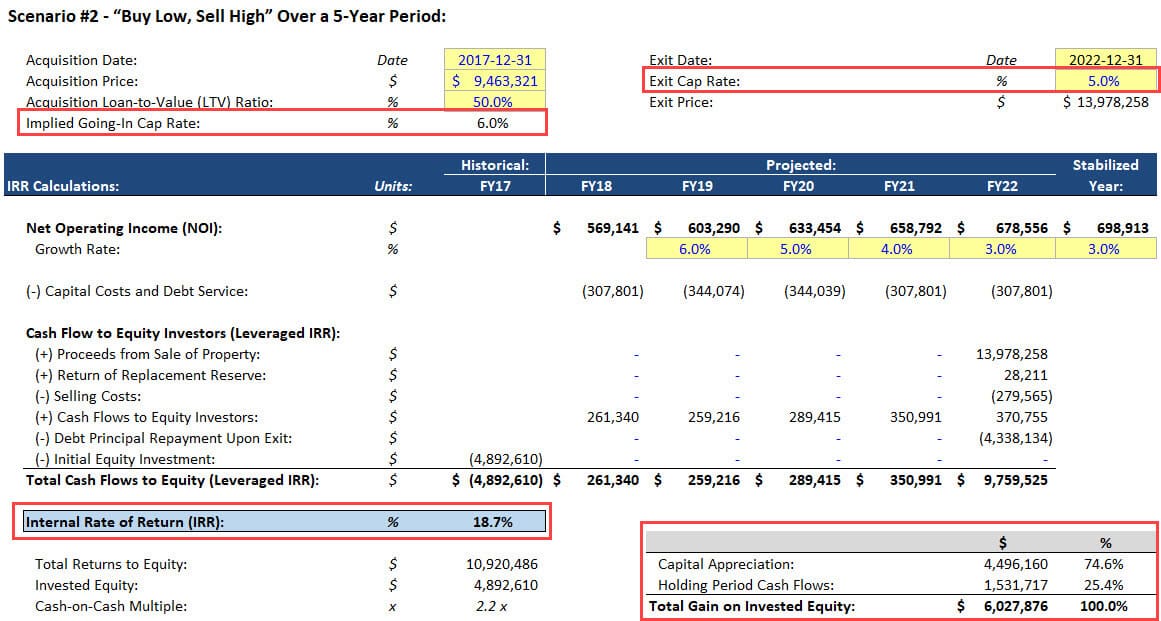

Scenariusz #2 – „Buy Low, Sell High” Over a 5-Year Period

W tym scenariuszu zakładamy, że nabywamy nieruchomość w kierunku dna cyklu rynkowego, a następnie sprzedajemy ją po tym, jak ceny wzrosły przez kilka lat (tj,

Wzrost wartościNOI jest również wyższy niż normalnie w ciągu pierwszych kilku lat, gdy rynek się odradza:

Nie jest nieprawdopodobne, aby nabyć nieruchomość przy Cap Rate 6,0%, nie dokonać większych zmian i sprzedać ją przy 5.0%, ale zazwyczaj dzieje się to tylko na rynku wysokiego wzrostu z niedopasowania podaży / popytu.

Jeśli przedstawisz analizę, jak to dla Core transakcji nieruchomości, ludzie będą naturalnie sceptyczny, chyba że masz dużo danych, aby wspierać swój argument.

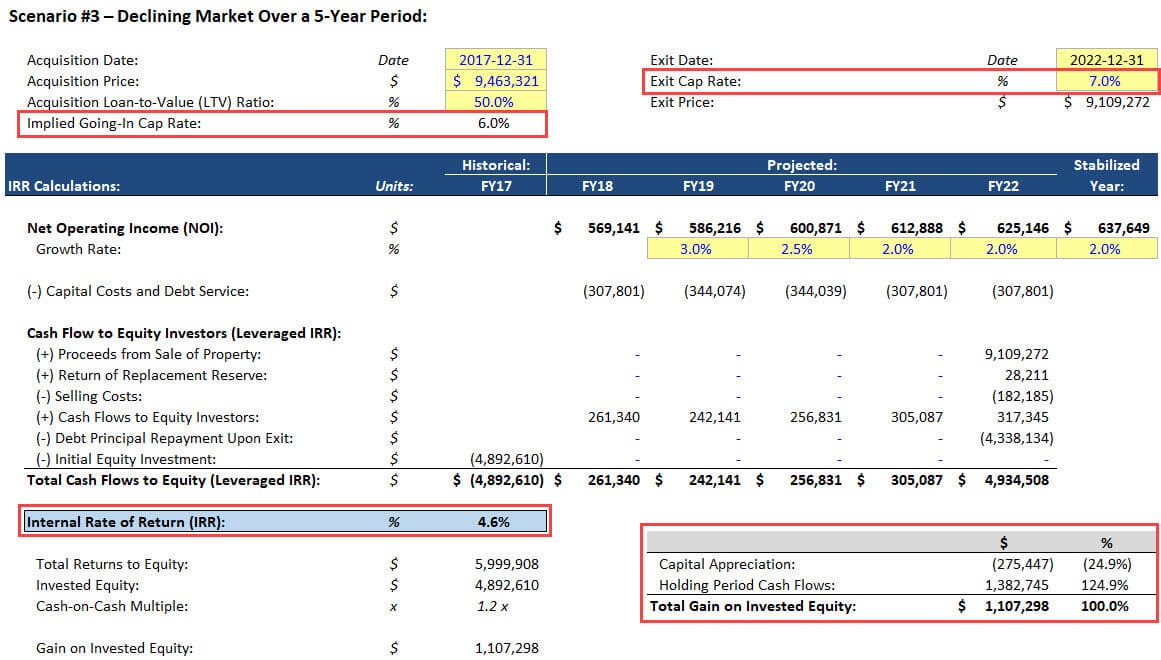

Scenariusz #3 – Declining Market Over a 5-Year Period

W ostatnim scenariuszu, będziemy zakładać, że mamy pecha i zdarzyć, aby nabyć nieruchomość prawo jak rynek zaczyna spadać.

W rezultacie, Cap Rate wzrasta do końca, a NOI rośnie wolniej:

Nie jest to jednak „katastrofa” – nadal unikamy utraty pieniędzy dzięki stabilnym przepływom pieniężnym w okresie posiadania nieruchomości.

Nawet gdyby NOI zmniejszył się nieznacznie przez 1-2 lata, a następnie zaczął ponownie rosnąć, IRR nadal byłby dodatni.

Punktem tych przykładów jest zilustrowanie, że transakcje Core są o wiele bardziej zależne od środowiska rynkowego i czasu niż inne kategorie.

Tak, jeśli wszystko jest stabilne, wysoki jednocyfrowy zwrot jest prawdopodobnym wynikiem, a większość zysków będzie pochodzić z przepływów pieniężnych nieruchomości.

Ale jeśli nie, zakres wyników jest dość szeroki, a właściciel lub inwestor ma ograniczoną kontrolę nad wynikami.

Kariera w nieruchomościach Core: Dlaczego warto pracować w tej dziedzinie?

Jak wspomniano powyżej, nie jest to prawdziwy „wybór”, ponieważ wiele firm inwestujących w nieruchomości wykorzystuje różne strategie.

Jednakże można powiedzieć, że grupy lub firmy koncentrujące się na strategiach Core są najlepsze, jeśli lubisz analizę rynku i znalezienie właściwości i regionów, które mogą być underpriced.

Niekoniecznie będzie budować najbardziej złożone modele, ponieważ nabyte właściwości w dużej mierze pozostają takie same.

Ale trzeba będzie zrozumieć cykle rynkowe, demograficzne i podaż / popyt, aby podjąć właściwe decyzje.

Wielu konserwatywnych inwestorów, takich jak emerytury i fundusze powiernicze również lubią Core nieruchomości ze względu na postrzeganie, że jest to „bezpieczniejsza” klasa aktywów, która nadal oferuje wyższe roczne zwroty niż większość papierów wartościowych o stałym dochodzie.

Więc, jeśli skończysz koncentrować się na Core Real Estate, może to być w jednej z tych firm – co oznacza niższe wynagrodzenie, ale także zmniejszone godziny pracy i stres.

Dlaczego warto inwestować w Core Real Estate?

Dla inwestorów indywidualnych nieruchomości podstawowe są atrakcyjne ze wszystkich powodów wymienionych powyżej: potencjał wysokich, jednocyfrowych zwrotów, możliwość bycia stosunkowo pasywnym i stosunkowo niskie ryzyko, nawet jeśli rynek spada.

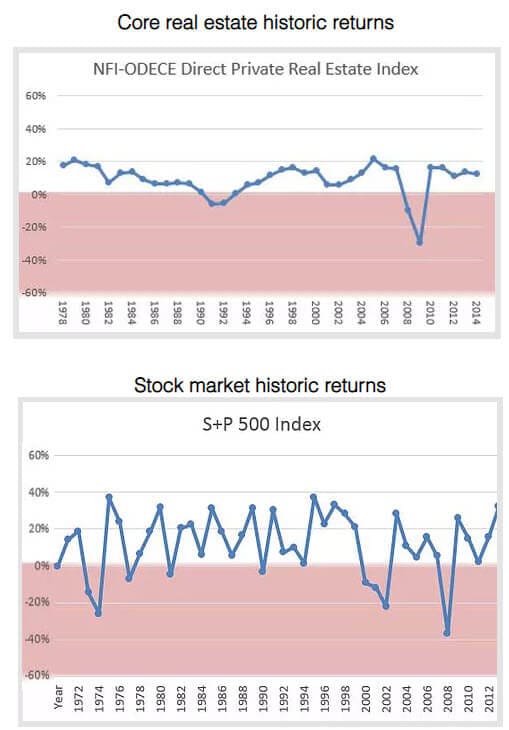

Jest jeszcze jedna kluczowa korzyść: stabilność.

S&P 500 ma wyższą średnią roczną stopę zwrotu, jeśli inwestujesz w fundusz indeksowy S&P i utrzymujesz go przez dziesięciolecia, ale również ulega znacznym wahaniom z roku na rok.

Dla kontrastu, zwroty z nieruchomości Core mają tendencję do bycia znacznie gładszymi i często pozostają pozytywne, nawet gdy zwroty z akcji spadają z klifu (jak w okresie 2000 – 2002).

Ten wykres z Real Estate Crowdfunding Review podsumowuje to całkiem dobrze:

Core Real Estate również ma głębokie spadki (patrz liczby z lat 2008-2009 powyżej), ale są one rzadsze i mniej dotkliwe niż te w akcjach.

Skin in the Game: Why I Invest in Core Real Estate

W interesie pełnego ujawnienia, lubię Core Real Estate jako kategorię i inwestowałem w nią za pośrednictwem stron takich jak Fundrise.

Około 5-10% moich całkowitych aktywów jest w funduszach akcji nieruchomości lub indywidualnych nieruchomościach, a spora część z tego jest w kategorii „Core”.

Robię to z powodów opisanych powyżej: stabilność, pasywny charakter i dość dobre zyski skorygowane o ryzyko.

Wadą jest ograniczona płynność, ponieważ sprzedaż nieruchomości lub umorzenie udziałów w funduszu są znacznie trudniejsze niż sprzedaż akcji lub obligacji będących w obrocie publicznym.

Jestem jednak skłonny to zaakceptować, jeśli oznacza to dodatnie zyski w roku, w którym większość innych rynków jest w dołku.

Cokolwiek innego?

To by było na tyle, jeśli chodzi o kategorię Core Real Estate.

Następnie przejdziemy do kategorii Value-Added i Opportunistic oraz (być może) przyjrzymy się również Core-Plus.